📅 2026年行业深度分析 · 模仿就是妥协出品

朋友们好,我们之前聊了AI芯片、光模块、液冷服务器等细分板块,今天我们换个赛道,把目光投向另一个正在经历革命性变革的赛道——固态电池。

如果说液态锂离子电池是当前电动化的"心脏",那么固态电池就是这颗心脏的"终极进化形态"。传统锂电池的电解液易燃易爆,固态电解质则是不可燃的固体,物理上隔绝了正负极接触,从根源上解决了电池燃烧爆炸的安全隐患。同时,固态电解质比液态电解液密度更高,能大幅减轻电池重量,在正负极材料上也可以选择更活泼的材料,从而大幅提升能量密度。

图:全固态电池概念图

⚡ 一句话概括

固态电池同时解决了液态电池"不安全"和"续航不够长"两大痛点。它不是"锦上添花",而是下一代能源存储的"必争之地"。

今天这篇文章,博主就从市场规模、技术路线、量产进程、政策催化到产业链核心标的,把这个赛道一次性拆透。

图:比亚迪2027年固态电池装车示意图

📋 本文目录🔹 一、市场有多大?——从百亿到千亿的跨越🔹 二、技术路线之争:硫化物领跑,氧化物量产,聚合物过渡🔹 三、量产进程:2026年是"关键验证年"🔹 四、政策催化:从"鼓励"到"强制"🔹 五、产业链核心公司梳理🔹 六、未来展望:半固态先行,全固态冲刺一、市场有多大?——从百亿到千亿的跨越

固态电池的市场空间正在以惊人的速度扩张。

中国固态电池出货量(主要为半固态)2025年约5.3GWh,EVTank预测2030年中国出货量将超过110GWh,较2025年增长超过20倍。

中信证券测算2030年全球固态电池总出货将超700GWh,其中全固态超过200GWh,2025-2030年期间CAGR高达183%。2025年国内半固态电池装车量达31.7GWh(+272%),预计2026年装车量将达82GWh,2030年突破420GWh,占全球动力电池市场的26%。

💡 博主判断:从百亿到千亿,固态电池的成长曲线正在陡峭化。2026年不是"未来故事",而是业绩和订单开始兑现的"验证年"。二、技术路线之争:硫化物领跑,氧化物量产,聚合物过渡

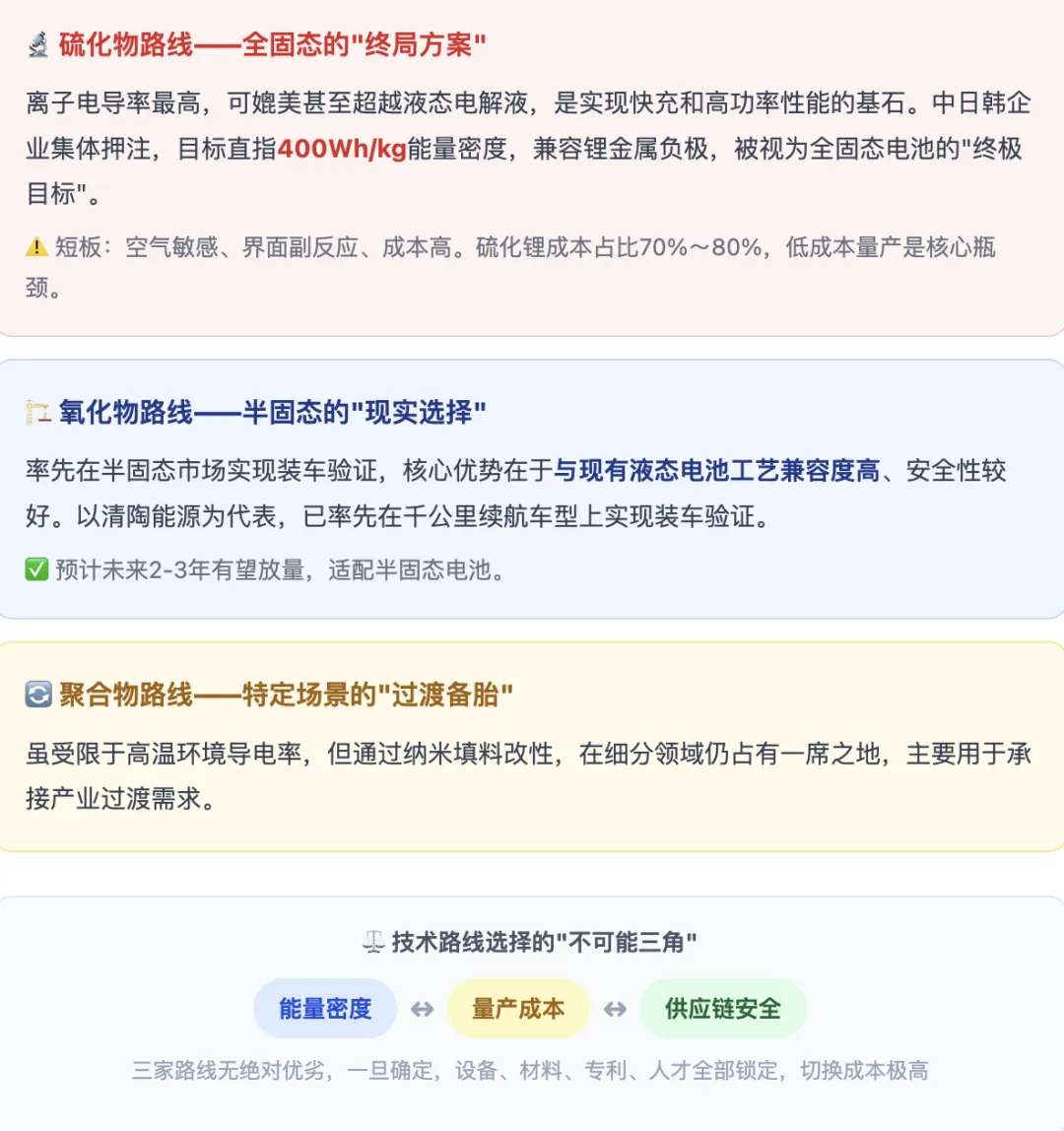

固态电池的核心技术路线有三条,按固态电解质的材质分类——硫化物、氧化物、聚合物并行发展。

💡 博主观点:硫化物是全固态的"终局方案",氧化物是半固态的"现实选择",聚合物是特定场景的"过渡备胎"。从投资角度看,硫化物远期潜力最大,但工程化风险也最高。三、量产进程:2026年是"关键验证年"

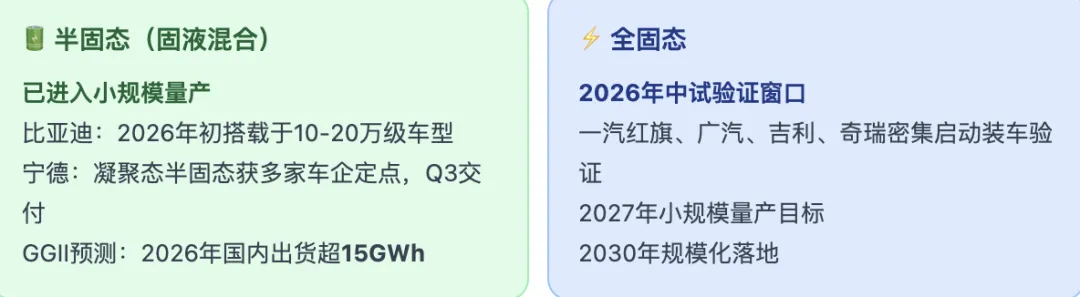

🔹 四家头部企业最新进展

🌍 全球格局:日本全固态研发领先,欧美以"美国电池厂+欧洲车企"组合推进至上车路试。中国双线并行——半固态已量产,全固态目标已追平日本。

💡 博主判断:2026年是"PPT"到"真车"的分水岭,但全固态真正跑通量产和经济性,可能还需要3-5年。四、政策催化:从"鼓励"到"强制"

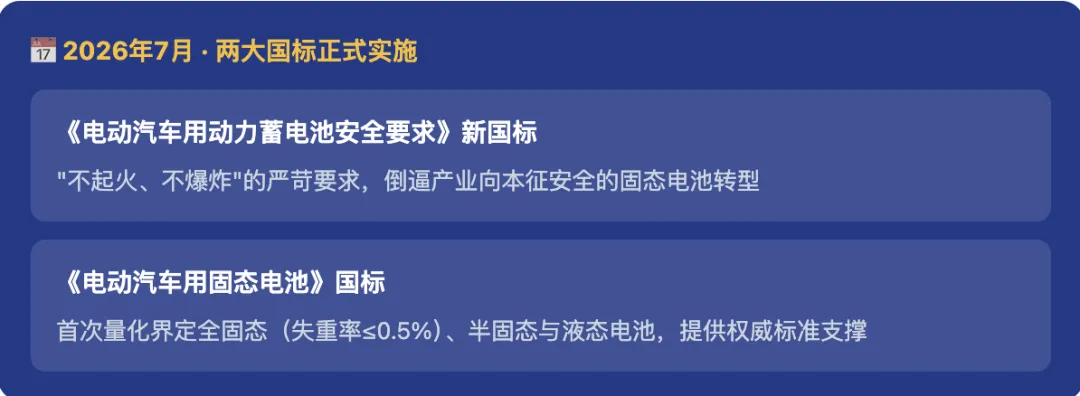

固态电池的政策环境正在经历质变。

固态电池被纳入"十五五"智能网联新能源汽车产业发展规划与未来产业核心赛道。地方政府层面,深圳龙岗区对能量密度>350Wh/Kg、充电倍率≥3C的固态电池应用给予项目投资额10%补贴,最高200万元。

💡 博主解读:新国标相当于给液态电池的热失控问题判了"死缓"。"不起火、不爆炸"这条红线,几乎所有液态电池方案都难以100%达标。固态电池的本征安全优势,正从"技术亮点"升级为"合规刚需"。五、产业链核心公司梳理

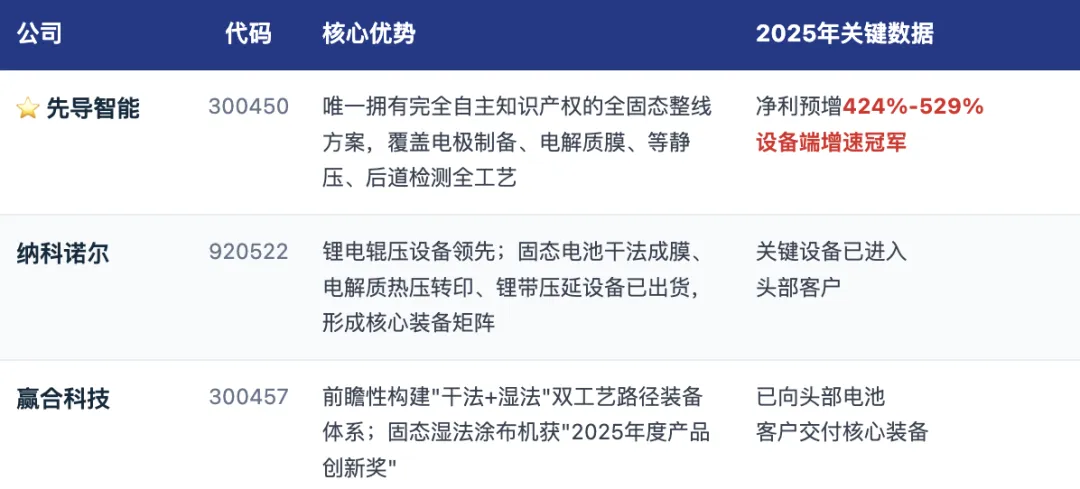

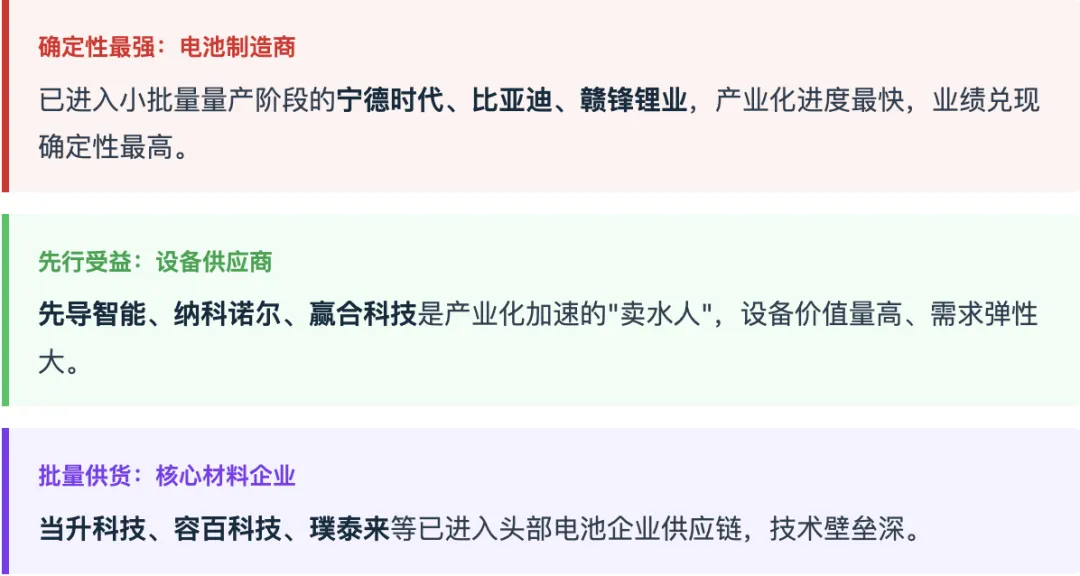

固态电池产业链按上中下游分为电池制造、关键材料、设备与工艺三个环节。博主把每个环节的核心公司整理如下。

🔹 (一)电池制造端

🔹 (二)关键材料端

🔹 (三)设备与工艺端

📌 设备端为什么重要?全固态产线相较液态电池需要全新设备和工艺升级,价值量显著高于传统产线。设备是产业化先行受益领域,预计到2030年全球固态电池设备市场规模有望达千亿元。六、未来展望:半固态先行,全固态冲刺

2026年是固态电池行业从"讲故事"迈入"工程验证"的关键分水岭。

中信证券测算,2030年全球固态电池出货有望达705GWh,其中半固态494GWh、全固态211GWh。这个体量相当于当前全球锂电池总产能的近三分之一。

写在最后

博主对固态电池赛道目前最大的感受就是:确定性正在一件件落地。

比亚迪的60Ah电芯下线了,宁德时代的凝聚态电池Q3就要交付,赣锋的500Wh/kg产品已经小批量量产——这些不是"未来故事",而是正在发生的产业现实。半固态电池已在蔚来、上汽等车型上跑通商业闭环,全固态电池的中试线正在密集投产,2026年一季度固态电池产业链公开融资已超15亿元。

当然,风险也同样存在。全固态电池规模化落地仍需三到五年,现阶段仍面临关键材料、界面接触、电极设计等一系列科学难题,高企的研发成本与复杂的制造工艺共同构成了产业化之前的"死亡之谷"。技术路线尚未收敛,成本经济性仍需验证,设备良率爬坡需要时间。

🏆 博主核心判断

固态电池的成长曲线才刚刚开始。对于投资者来说,不是要押注某一家企业,而是要理解这个赛道正在发生的底层变革——从液态到固态,这不是技术升级,而是产业范式转移。产业链投资上可以优先关注卖铲子的设备厂商。