41页PPT-国金证券-保险行业2026年策略:资负两端全面改善,估值修复正当其时

- 2026-04-28 19:36:45

资负两端全面改善,保险股估值修复正当时|国金证券2026年行业策略

2025年保险板块走出强势行情,A股保险指数涨幅跑赢沪深300,H股表现更为亮眼。站在2026年起点,行业迎来负债端高景气+资产端强支撑双重利好,估值修复窗口正式打开。国金证券发布最新保险行业策略,一文看懂明年投资主线。

一、2025年复盘:业绩与行情双丰收

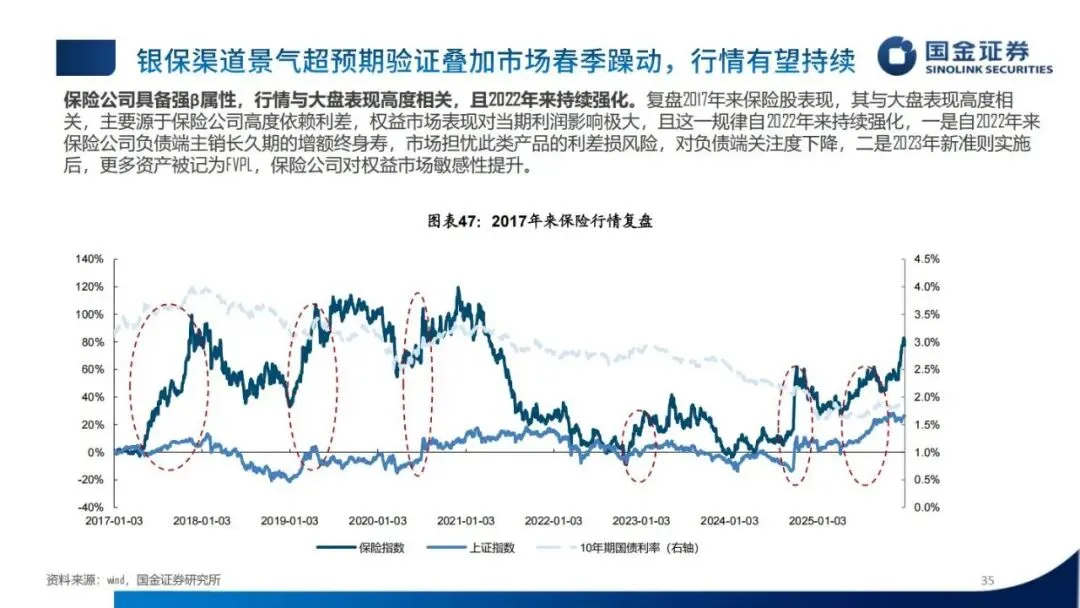

1. 板块表现:H股更强,AH溢价大幅收窄

截至2025年末,保险指数上涨27.0%,显著跑赢沪深300;恒生保险主题指数大涨47.1%,远超恒生指数。H股保险全线走强,AH股平均溢价率从年初104%降至43%,估值修复趋势明确。

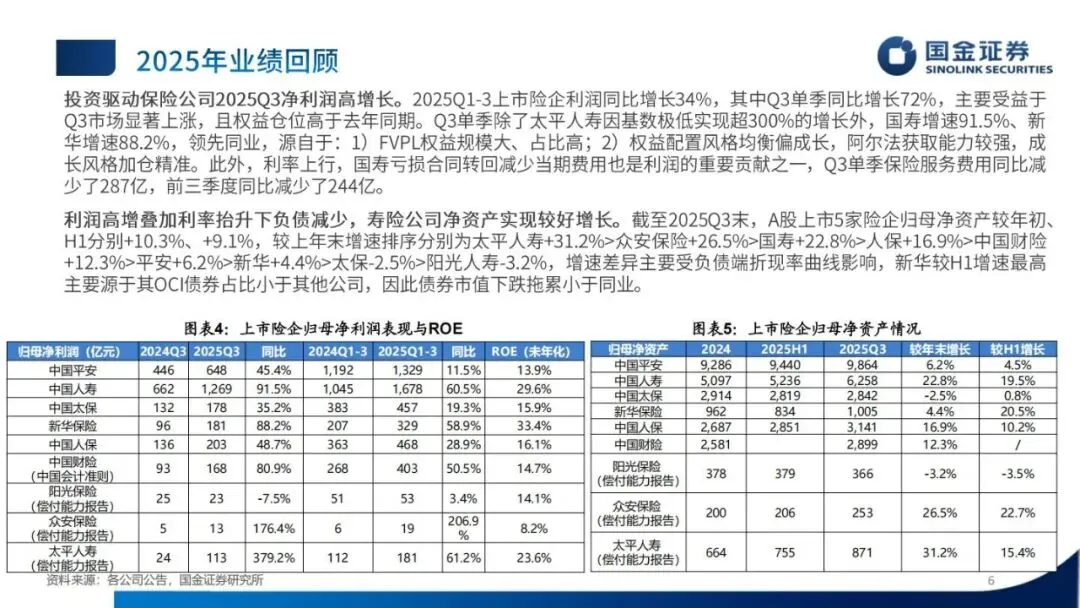

2. 业绩核心:投资驱动利润高增

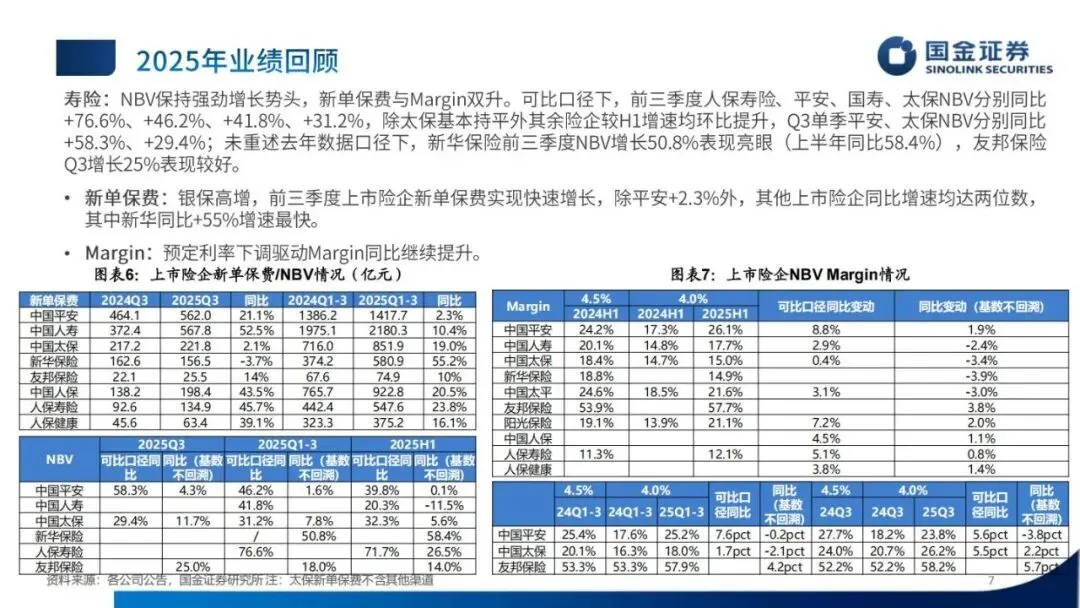

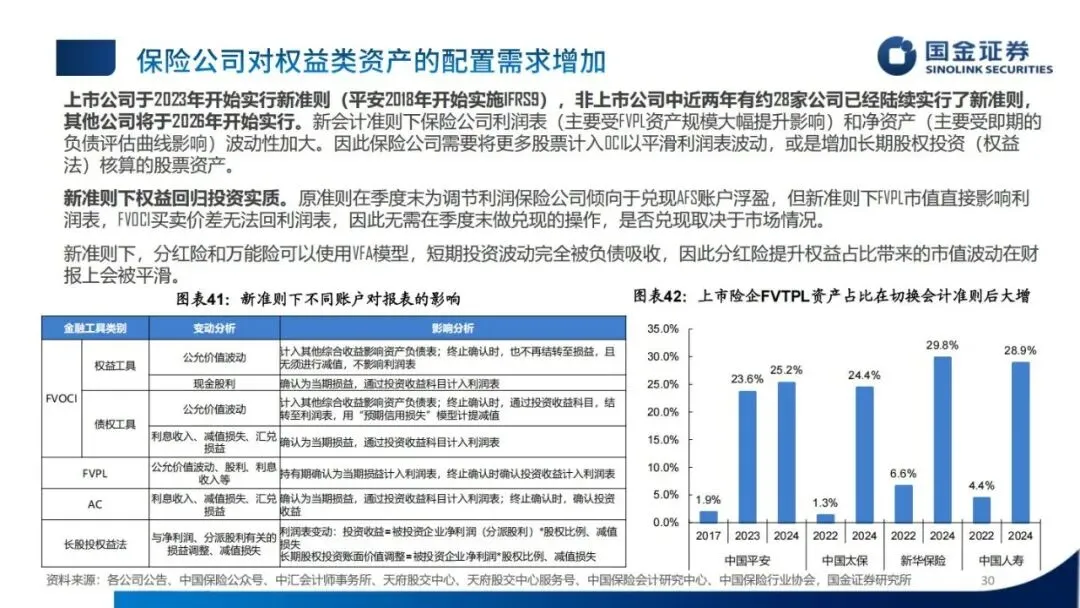

上市险企前三季度净利润同比大幅增长,中国人寿、新华保险单季度增速均超88%,核心得益于权益市场上涨、FVPL资产占比提升。同时,负债端NBV保持强劲增长,银保渠道成为主要增量,头部险企增速领跑行业。

3. 资产配置:险资加速入市,权益占比提升

2025年前三季度保险资金“股票+基金”规模大增1.5万亿元,股票配置比例从7.5%升至10%。行业配置从传统高股息,逐步向红利+稳健+成长切换,科技与先进制造敞口持续扩大。

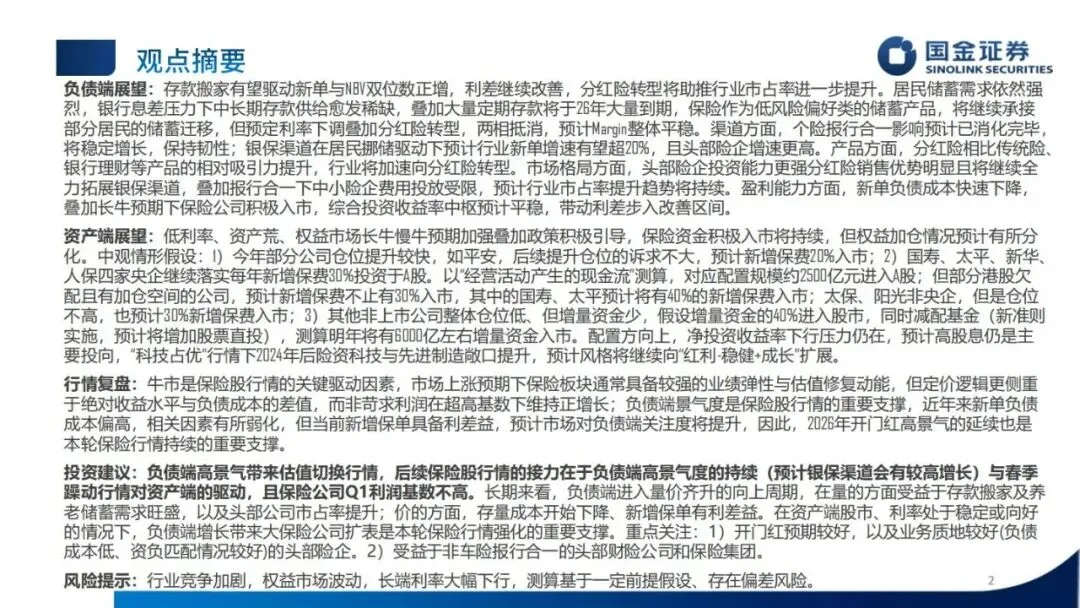

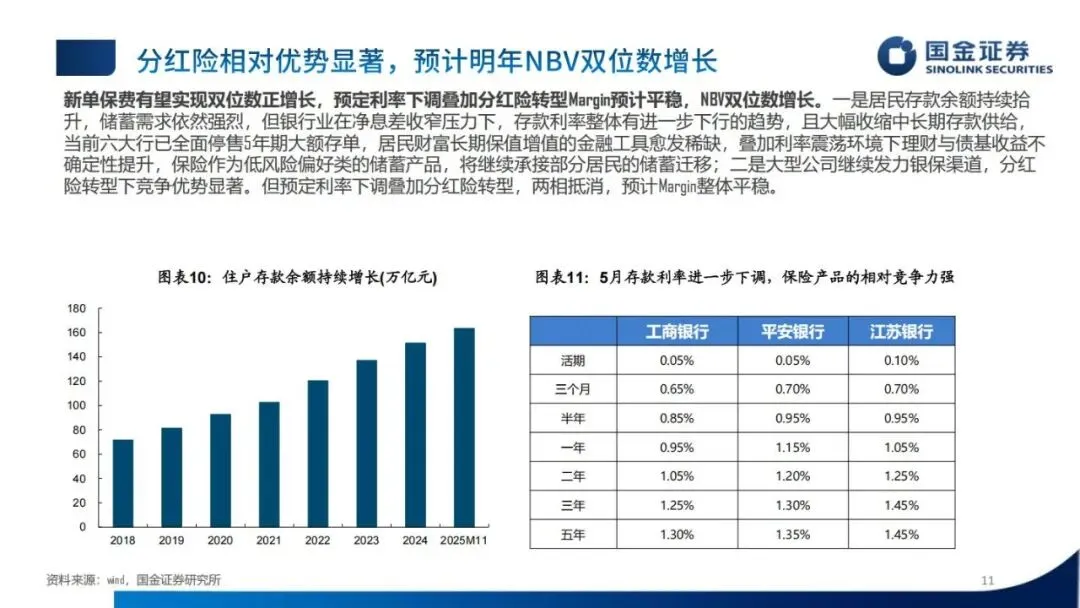

二、2026年负债端:存款搬家驱动,NBV双位数增长

1. 核心逻辑:居民储蓄迁移,保险承接力增强

银行中长期存款供给稀缺、利率下行,叠加2026年大量定期存款到期,低风险储蓄资金持续向保险转移。预定利率下调与分红险转型对冲,Margin保持平稳,新单与NBV有望双位数正增长。

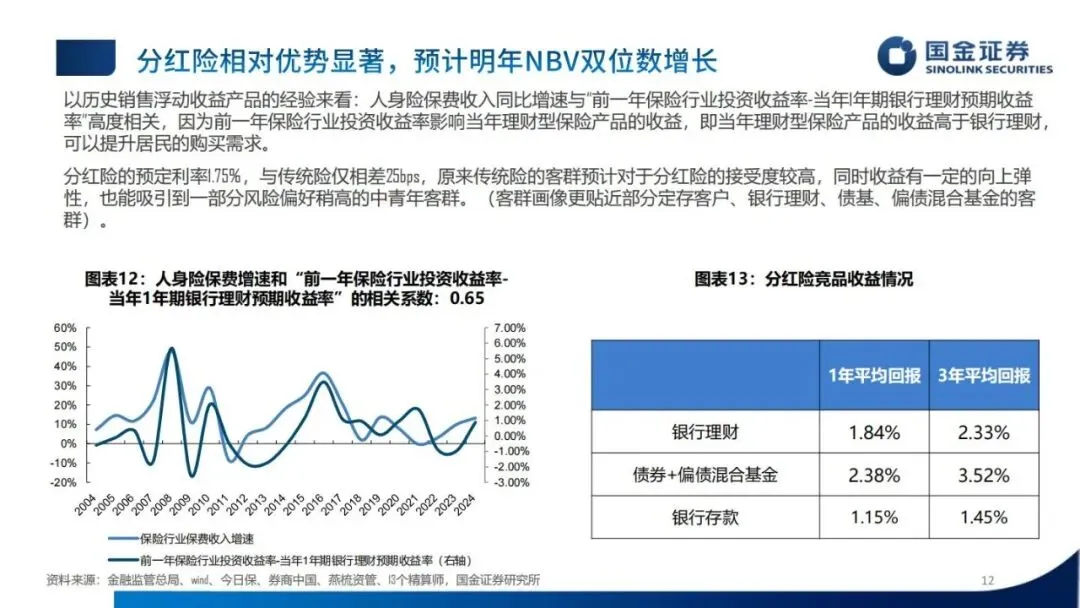

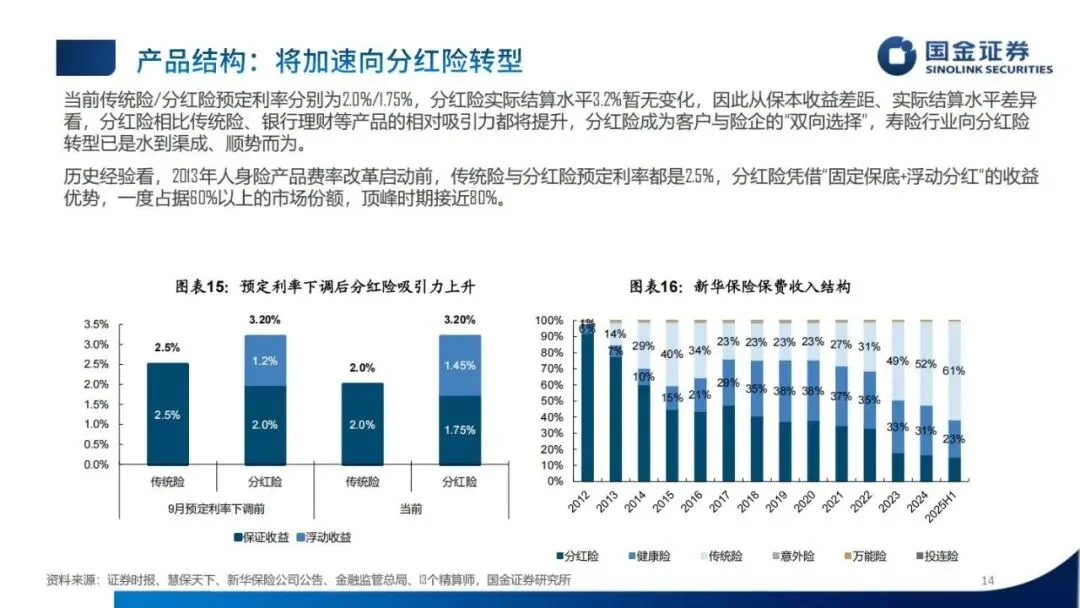

2. 产品趋势:分红险成主流,吸引力全面提升

分红险保底利率1.75%,实际结算收益约3.2%,对比传统险、银行理财、存款优势明显。行业加速向分红险转型,头部险企投资能力更强,产品竞争力突出。

3. 渠道格局:银保高增,个险企稳

•银保渠道:受益存款搬家,2026年行业新单增速有望超20%,头部险企增速更高,对价值贡献持续提升;

•个险渠道:报行合一影响消化完毕,代理人规模企稳、产能提升,保持稳健增长韧性。

4. 盈利能力:利差步入改善通道

新单负债成本快速下降,长端利率下行预期扭转,新增保单实现利差益。负债端进入量价齐升周期,头部险企市占率持续提升。

三、2026年资产端:政策加持,6000亿增量资金入市

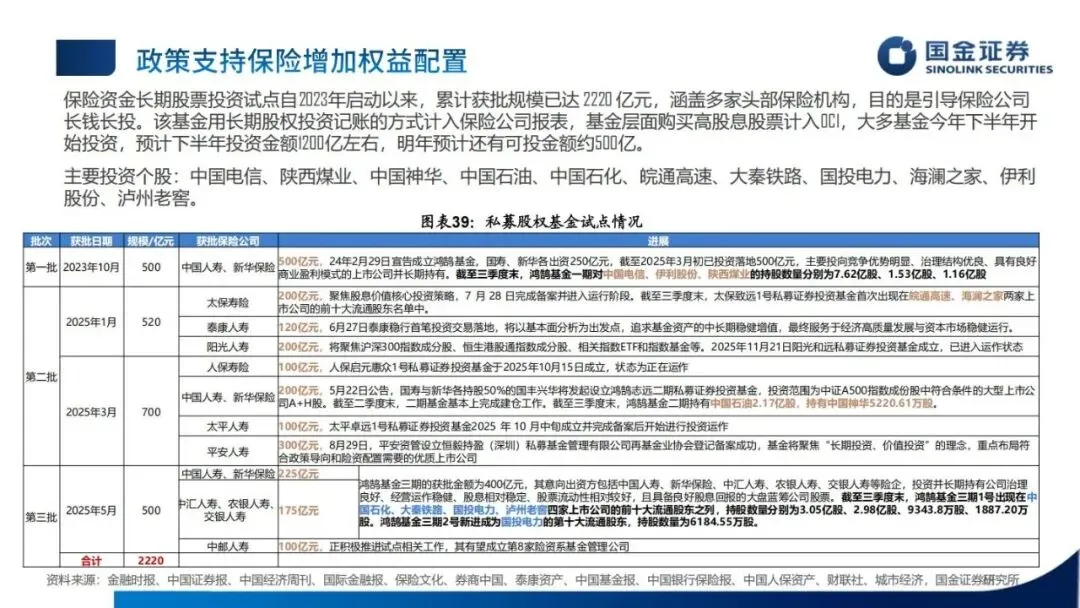

1. 政策引导:险资入市力度加码

监管明确4家央企险企每年新增保费30%投向A股,同时提高权益投资比例上限、设立长期股票投资试点,累计获批规模达2220亿元,全方位鼓励险资长钱长投。

2. 资金测算:约6000亿增量资金入场

•平安仓位较高,新增保费20%入市;

•国寿、太平、新华、人保等央企按30%-40%比例配置;

•非上市险企仓位偏低,增量资金40%入市。

整体测算,2026年险资将带来约6000亿元A股增量资金。

3. 配置方向:高股息打底,风格向成长延伸

高股息仍是核心投向,银行、公用事业、交通运输占比领先;同时科技、先进制造、电子等成长板块配置提升,风格更趋均衡。

四、投资逻辑:β弹性+α改善,行情持续可期

1. 牛市是核心驱动

保险股具备强β属性,权益市场上涨直接带动利润与估值双升,2026年春季躁动行情将进一步强化资产端弹性。

2. 负债端景气度是关键支撑

2026年开门红高景气延续,银保渠道高增长确定,新增保单有利差益,市场对负债端关注度显著回升。

3. 长期逻辑:扩表周期开启

负债端量价齐升带动险企扩表,资产端股市与利率稳中向好,资负共振推动行业进入长期向上通道。

五、投资建议与风险提示

1. 重点关注方向

•开门红预期好、负债成本低、资负匹配优的头部寿险企业;

•受益非车险报行合一的头部财险公司及保险集团。

2. 核心风险提示

•行业竞争加剧,费差损、利差损风险抬升;

•权益市场大幅波动,影响投资收益;

•长端利率快速下行,加剧再投资压力;

•测算基于假设,存在数据偏差可能。

整体来看,2026年保险行业迎来资负两端全面改善的黄金窗口期,估值修复逻辑清晰,板块配置价值突出,是值得重点布局的优质方向。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【skills 分享】我的 PPT 工作流:让 AI 执行规则,而不是自由发挥

- 2026年大学生毕业论文答辩、开题汇报PPT模版~可编辑下载

- 提高糖尿病患者饮食知晓率PPT,选题总分核算,成果申报数据模板

- 一部手机 + AI,代做 PPT 一个月过万,真不难【附教程】

- SMART目标管理培训(28P PPT)

- 为什么你的一页 PPT 总是很乱?不是排版差,而是你总想在一页里讲完所有事

- 励志班会PPT,葡萄牙站第二回合反超夺冠,初中抗挫折教育课件

- 医院保洁人员知识培训PPT

- 【37页PPT资料】电泳涂装流水线日常维护与大修保养

- 中铁现场安全标准化指导手册2022年PPT160页