33页PPT-艾媒-2025年中国健康体检行业消费行为调查数据

- 2026-05-02 01:50:11

2025中国健康体检全景报告:超9成人认可体检价值,这些趋势正在改变你的健康管理!

健康体检,早已不是“生病才做”的选择,而是现代人健康管理的核心环节。艾媒咨询最新发布《2025年中国健康体检行业消费行为调查数据》,基于1218份有效调研样本,全方位拆解中国消费者体检行为、认知、偏好与痛点。

这份报告用真实数据告诉你:谁在体检?多久体检一次?愿意花多少钱?最在意什么?对行业有哪些期待?一文读懂2025健康体检消费新趋势。

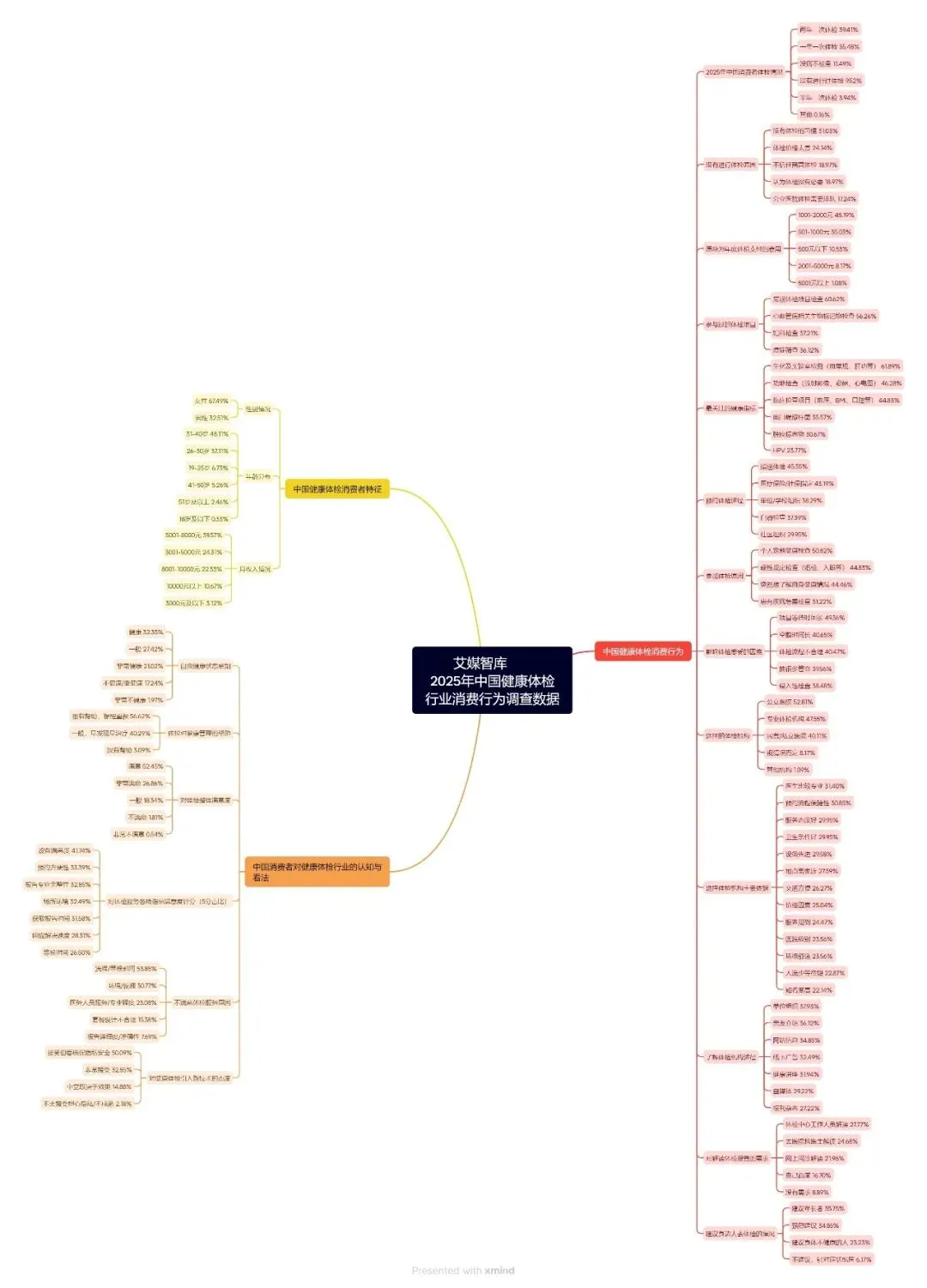

一、体检行为全景:定期体检成主流,仍有群体意识待提升

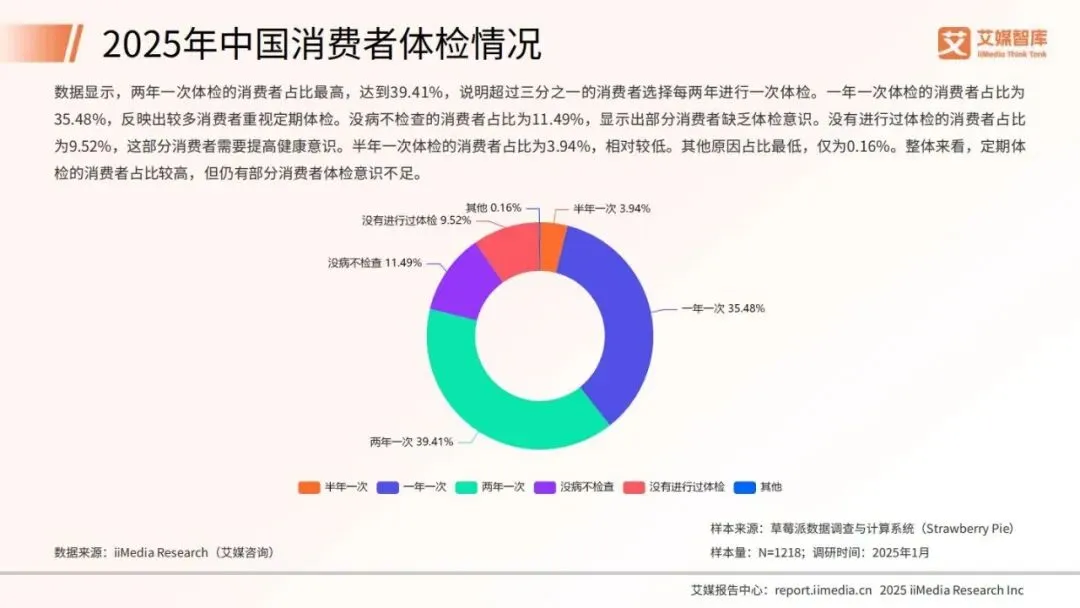

1. 体检频率:两年一次占比最高,超七成消费者定期体检

数据显示,中国消费者体检频率呈现明显的规律性特征。

两年一次体检以39.41%的占比位居第一,成为最主流的体检选择;一年一次体检占比35.48%,两者相加超七成,说明定期体检已成为大众共识。

与此同时,仍有部分群体体检意识薄弱:没病不检查占比11.49%,从未进行过体检占比9.52%,半年一次体检仅占3.94%。这部分人群多为年轻群体或中老年群体,健康预防观念不足,是未来市场教育的重点对象。

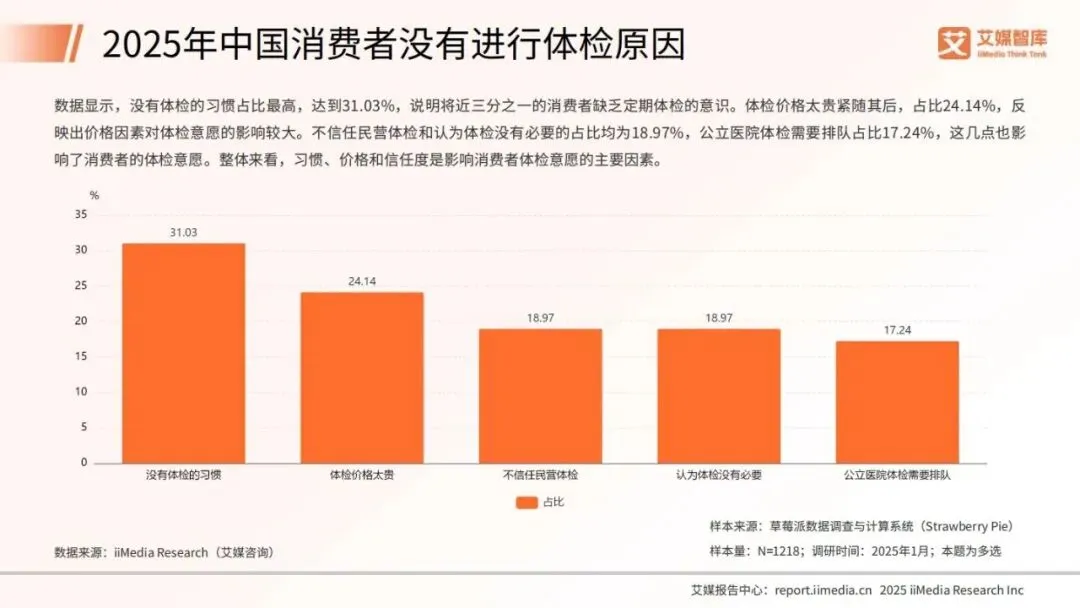

2.不体检原因:习惯、价格、信任,三大核心阻碍

为什么有人迟迟不做体检?报告给出明确答案:

•没有体检习惯:占比31.03%,近三分之一消费者缺乏定期检查的意识,是最主要原因;

•体检价格太贵:占比24.14%,费用门槛直接影响体检意愿;

•不信任民营体检、认为没必要:各占18.97%,信任度与认知偏差同样制约消费;

•公立医院排队久:占比17.24%,服务体验影响选择。

整体来看,习惯培养、价格普惠、信任建立、流程优化,是撬动未体检人群的四大关键。

3.消费预算:中低价位为主,1001-2000元最受欢迎

消费者愿意为年度体检花多少钱?数据呈现清晰的中低价位集中特征:

•1001-2000元:占比45.19%,成为大众首选价位;

•501-1000元:占比35.03%,性价比套餐备受青睐;

•500元以下:占比10.53%;

•2001-5000元:仅8.17%,5001元以上高端套餐需求极低,仅1.08%。

这意味着,体检机构主打1000-2000元基础普惠套餐,最贴合市场消费能力。

4.体检项目:基础项为主,慢病与癌症筛查待普及

消费者参与的体检项目,以基础刚需为主:

•常规体检项目:占比60.62%,是所有人的必选项;

•心血管病相关生物标记物检查:56.26%,大众对心脑血管慢病预防意识较强;

•妇科检查、癌症筛查:分别占37.21%、36.12%,渗透率偏低,针对性筛查普及度不足。

从关注指标来看,生化及实验室检测(血常规、肝肾功、血糖等)以61.89%占比登顶,功能检查、临床检查紧随其后;而肿瘤标志物、HPV关注度仅30.67%、23.77%,早癌筛查与女性专项检查仍有巨大提升空间。

5.预约与参与:单位组织、福利赠送成主要渠道

消费者如何预约体检?非自费渠道占主导:

•赠送体验/促销礼品:45.55%,福利活动对预约拉动效果显著;

•医保/社保指定:43.19%,政策支持影响选择;

•单位/学校组织:38.29%,集体体检是核心场景;

•自费检查:37.39%,个人主动消费意愿稳步提升。

而参与体检的核心动机:个人定期健康检查(50.82%)排第一,硬性规定(入职、婚检)、主动了解健康状况均超44%,健康自主管理意识正在觉醒。

二、体检体验:流程与等待,是影响感受的最大痛点

1.影响体验的核心因素:等待时间成头号槽点

消费者对体检过程的感受,直接决定复购与口碑。报告显示,流程效率是最大痛点:

•项目等待时间长:49.36%,排名第一;

•空腹时间过长:40.65%;

•流程不合理、抽血过多:均超39%;

•侵入性检查:38.48%。

简单说,排队久、耗时长、流程乱,是毁掉体检体验的三大元凶。

2.不满意原因:流程顺畅度与等候时间占比超五成

对体检服务不满意的消费者,吐槽点高度集中:流程与等候问题占比53.85%,远超环境设施(30.77%)、服务态度(23.08%)。

与之形成对比的是,体检设备、报告准确性满意度较高,说明硬件达标,软件拖后腿,流程优化是行业升级的重中之重。

3.报告解读:超9成人有需求,专业解读成刚需

体检报告拿到手,看得懂吗?数据给出答案:仅8.89%的人无解读需求,超90%消费者需要专业指导:

•体检中心工作人员解读:27.77%,最受信赖;

•医院医生解读:24.68%;

•网上问诊解读:21.96%;

•自行百度:16.70%。

这意味着,报告解读服务不是增值项,而是体检机构必须标配的基础服务。

三、机构选择:公立医院仍是首选,专业与服务是决策关键

1.机构偏好:公立医院领先,民营机构份额可观

消费者选体检机构,信任度优先:

•公立医院体检:52.81%,稳居第一,公信力优势明显;

•专业体检机构:47.55%,口碑与效率吸引大量人群;

•民营/私立医院:40.11%,服务体验形成差异化竞争力。

三类机构形成三足鼎立格局,民营机构凭借服务与效率,正在快速追赶公立医院。

2.选择依据:专业、便捷、服务,三大核心指标

消费者选机构,最看重什么?排名清晰:

1.医生专业度:31.40%,专业能力是核心底线;

2.预约便捷、服务态度好:30.85%;

3.卫生条件好:29.95%;

4.设备先进:29.58%;

5.离家近:27.59%。

价格、知名度、等候时间等因素,占比均低于25%,说明大众愿意为专业与服务买单,而非单纯追求低价。

4.了解渠道:单位+口碑+线上,三位一体传播

体检机构如何触达消费者?线下渠道为主,线上为辅:

•单位组织:37.93%,最核心的获客途径;

•亲友介绍:36.12%,口碑传播效果最强;

•网站信息、线下广告:均超32%;

•健康讲座、自媒体:占比近30%,内容营销价值凸显。

对机构而言,深耕企业团检、做好口碑裂变、布局线上信息,是最有效的获客组合。

四、行业认知:超9成人认可价值,新技术接受度高

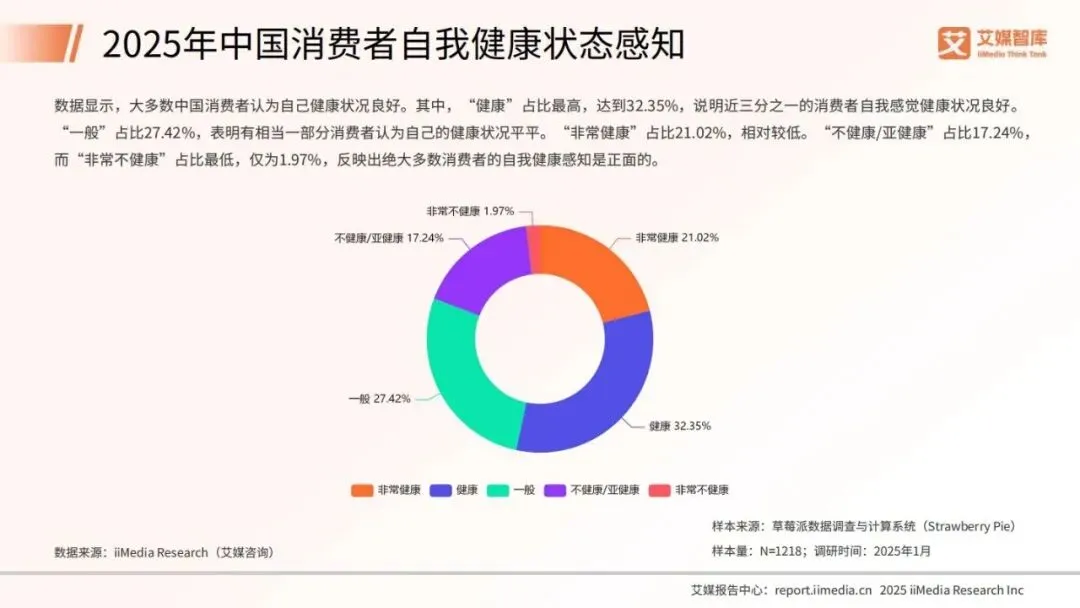

1.健康感知:多数人自认健康,亚健康群体不容忽视

消费者自我健康评估:

•健康+非常健康:占比53.37%,超半数人心态乐观;

•一般:27.42%;

•不健康/亚健康:17.24%,近两成人处于亚健康状态;

•非常不健康:仅1.97%。

乐观的自我感知,背后隐藏健康风险,也让体检的“早发现”价值更加重要。

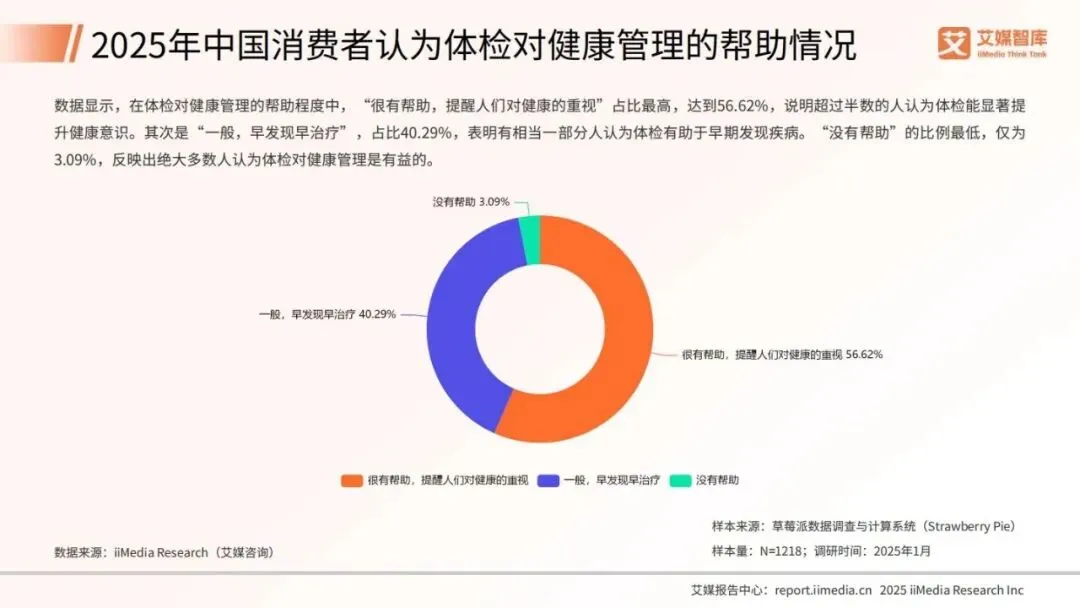

2. 体检价值:96.91%消费者认为有帮助

体检到底有没有用?数据给出压倒性答案:

•很有帮助,提升健康意识:56.62%;

•一般,早发现早治疗:40.29%;

•没有帮助:仅3.09%。

几乎所有人都认同体检的健康管理价值,“体检无用论”早已失去市场。

3. 整体满意度:近八成满意,仍有优化空间

消费者对体检服务满意度:

•非常满意+满意:79.31%,整体口碑良好;

•一般:18.34%;

•不满意+非常不满意:仅2.35%。

细分指标中,设备满意度最高(41.74%),等候时间满意度最低(26.50%),再次印证流程优化的紧迫性。

4. 新技术态度:超八成接受,隐私安全是前提

面对AI、智能检测等新技术,消费者态度开放:

•接受但确保隐私安全:50.09%;

•非常接受,提升效率:32.85%;

•中立看效果:14.88%;

•不接受:仅2.18%。

技术升级+隐私保障,将成为体检机构打造竞争力的新方向。

五、消费者画像:女性、中青年、中等收入,成为核心人群

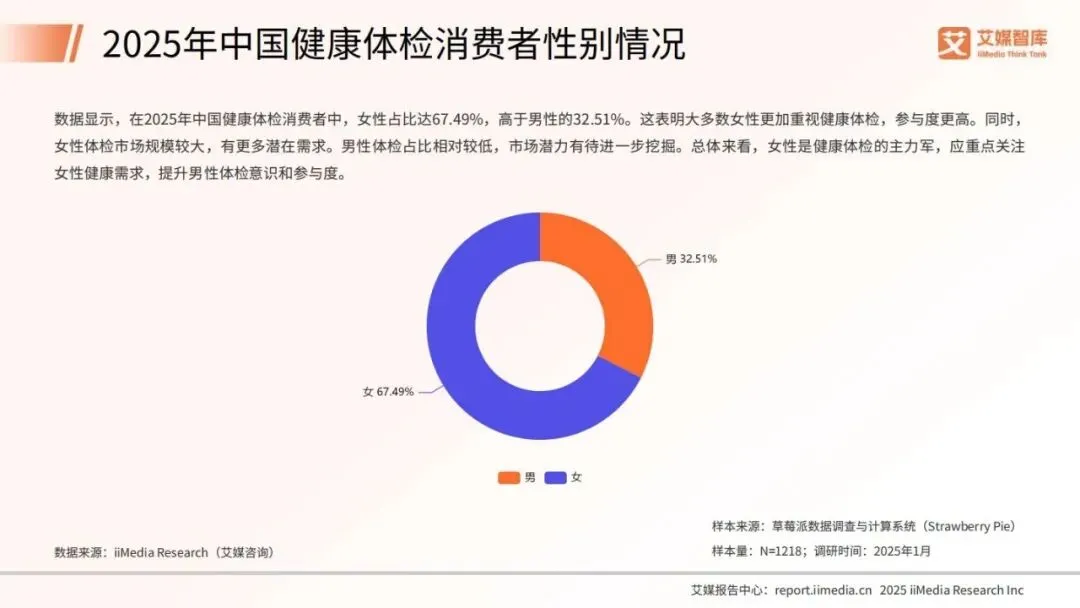

1. 性别:女性占比近七成,是体检主力军

体检人群中,女性占67.49%,男性占32.51%。女性健康意识更强、更关注自身状况,是体检市场的核心消费群体;男性市场潜力巨大,待深度挖掘。

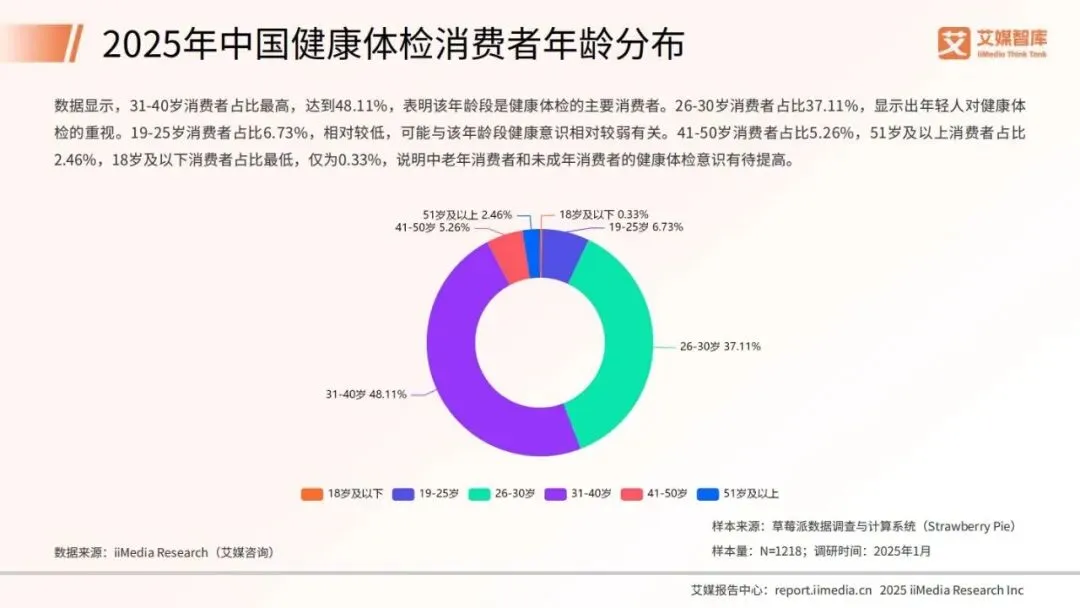

2. 年龄:31-40岁占比近半,中青年成绝对主力

年龄分布高度集中:

•31-40岁:48.11%,职场中坚、家庭支柱,健康需求最旺盛;

•26-30岁:37.11%,年轻群体健康意识快速提升;

•19-25岁、41岁以上:占比均低于7%,健康意识薄弱,是市场教育重点。

3. 收入:中等收入群体为主,月入5001-8000元最多

收入结构呈现中等收入主导:

•5001-8000元:39.57%,核心消费群体;

•3001-5000元、8001-10000元:分别占24.31%、22.33%;

•10000元以上、3000元以下:占比均较低。

清晰的用户画像,为体检机构产品定价、套餐设计、营销精准触达提供明确方向。

六、2025健康体检行业核心结论与趋势展望

结合这份报告数据,我们总结出六大核心结论,指引行业未来方向:

1.消费习惯成熟化:定期体检成主流,大众从“被动检查”转向“主动管理”;

2.价格普惠化:中低价位套餐是市场主流,高端需求有限,性价比为王;

3.服务核心化:专业、便捷、流程顺畅,比价格、名气更影响选择;

4.需求精细化:基础项饱和,慢病筛查、癌症早筛、女性专项成新增长点;

5.渠道多元化:团检、口碑、线上三位一体,私域与内容营销价值凸显;

6.技术合规化:新技术接受度高,隐私安全是落地前提。

对消费者而言:定期体检、重视筛查、专业解读,是守护健康的关键;

对行业而言:优化流程、提升专业、普惠定价、精准服务,才能赢得市场。

健康无小事,体检不拖延。2026年,让体检成为每个人的健康必修课,用科学检查守护自己与家人的幸福生活。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告