人形机器人:从“PPT”到“量产元年”的质变.

人形机器人,已经不是科幻了:2025年,一场悄然改变世界的产业革命

Edited By: ForceInstitute

2025年的春晚舞台上,人形机器人和真人演员同台起舞,动作流畅、节奏精准。

没有人觉得这是噱头。

因为就在同一年,这些机器人已经出现在比亚迪、吉利的汽车工厂里,出现在新加坡滨海湾金沙酒店的走廊里,出现在迪拜机场用阿拉伯语给旅客导航的服务台旁边。

一个真实的问题浮出水面:人形机器人,离我们到底还有多远?

答案可能比你想象的近得多。

一、量产元年:从"实验室奇迹"到"工厂流水线"

如果用一句话概括2025年的人形机器人产业,那就是——

它正式从"技术验证"阶段,跨入了"量产元年"。

数据是最有力的证明:

2025年,全球人形机器人市场出货量约1.7万台,市场规模达到28.8亿元。听起来不算大?换个视角:就在两年前,这个行业还停留在"PPT展示"和"实验室demo"的阶段,大多数企业拿出来的产品,勉强能走路就算成功。

而2025年,已有企业开始谈论"亿元订单"。

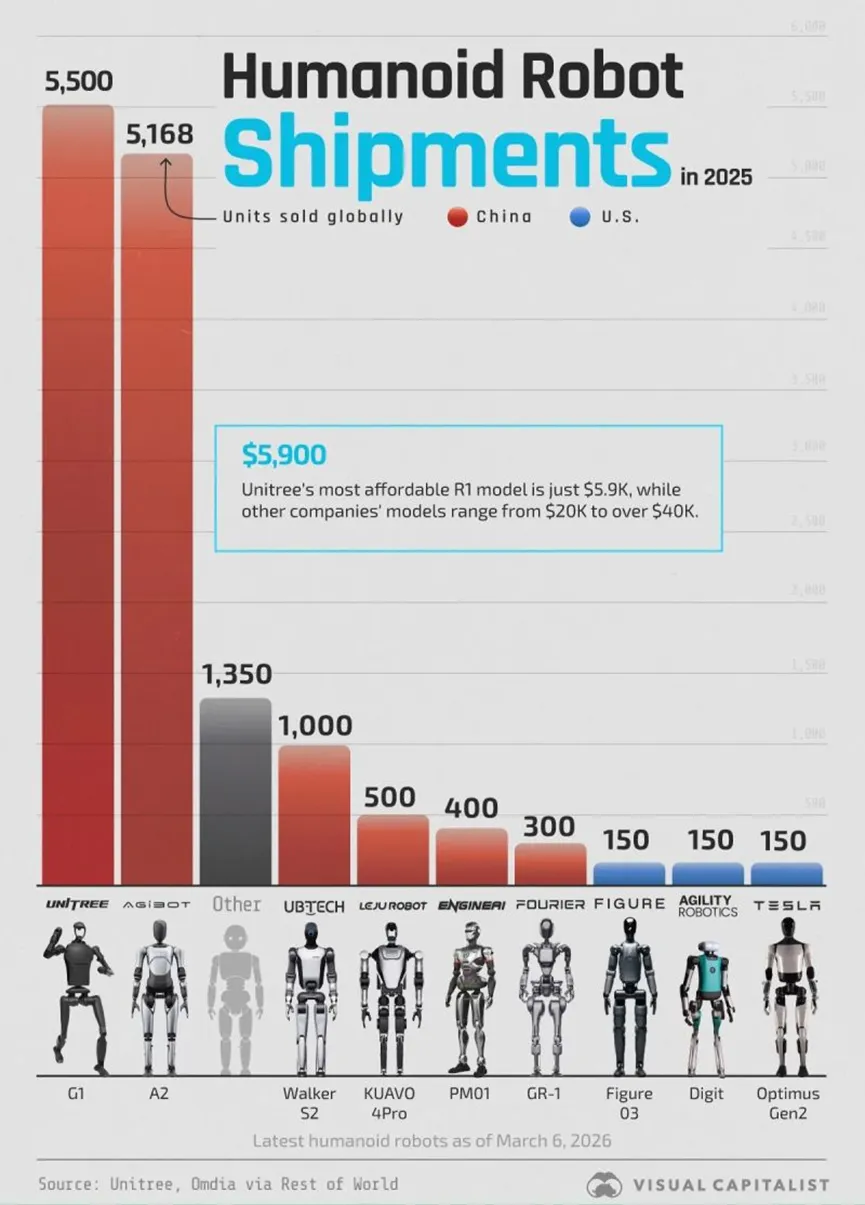

中国是这场产业革命的绝对主力。全球出货量的84.7%来自中国企业,市场规模全球占比53.8%。整机企业数量超过140家,出货量约1.44万台。

领跑者是一家叫做宇树科技的杭州公司。

这家成立于2016年、曾以"高性价比四足机器人"闻名的企业,2025年全年人形机器人实际出货量超过5500台,全球市场占比达32.4%,稳居全球第一。更令人瞩目的是,它的本体量产下线数量超过6500台,年内完成IPO上市辅导,被外界视为"人形机器人第一股"的有力竞争者。

紧随其后的是智元(出货超4000台,全球占比23.5%)、乐聚、加速进化、松延动力(各约1000台),以及优必选(约600台)。

六家中国企业,合计占据全球**74.1%**的出货量份额。

而大洋彼岸那些被频繁提及的"明星选手"呢?

特斯拉Optimus,全年试产约5000台,全部用于内部测试,无一台对外销售。

Figure AI,估值近2800亿元,全年实际出货量约150台。

这并非意味着它们技术落后。只是,美国企业的路线是"技术迭代优先,量产随后",而中国企业的逻辑是"先跑量,边跑边优化"。两条路,通向同一个终点,但节奏截然不同。

二、订单大爆发:谁在花真金白银买机器人?

技术发布会上的掌声,不等于市场的认可。真正的认可,是订单。

2025年,全球人形机器人领域订单数突破50笔,订单总额超过45亿元。

宇树科技、优必选、智元、乐聚、魔法原子、星动纪元——这6家中国企业,单家订单额均超过5亿元,全部迈入"亿元俱乐部"。

谁在买?

大客户主要来自两类:一是大型制造业企业(尤其是汽车和3C电子行业),二是政府及国有企业(即B端和G端)。

优必选的工业人形机器人Walker S系列,已进入比亚迪、吉利、一汽-大众等汽车工厂的总装车间,负责物料配送、零部件装配和质检。宇树科技的B端客户覆盖国家电网、中国移动、蔚来汽车、中石油等头部企业。

这些采购方的逻辑很务实:人形机器人在非标准化产线上的柔性操作能力,是传统工业机械臂做不到的。它可以用和人类一样的双手,在为人类设计的工厂环境里工作,不需要对厂房进行大规模改造。

而资本市场的嗅觉更灵敏。

2025年,全球人形机器人领域融资额超过30亿美元,创历史新高。中国市场融资总额超过百亿元人民币。乐聚完成约15亿元Pre-IPO轮融资,星动纪元、自变量机器人等企业单笔融资均站上10亿元台阶。

值得一提的是,全球估值最高的人形机器人企业仍在美国——Figure AI估值约2781亿元,Physical Intelligence(π.ai)约392亿元。但在出货量和实际商业落地上,中国企业已走在前列。

三、产业链图谱:谁在支撑这场革命?

任何一台人形机器人,都是一个极度复杂的系统。

它需要能感知环境的传感器、能精准发力的关节执行器、能思考决策的"大脑"、能稳定行走的运动控制算法——以及把这一切整合起来的工程能力。

整个产业链,大致分为三层:

•上游:核心零部件——减速器、电机、丝杠、传感器、灵巧手。这一层技术壁垒最高,也是成本的核心所在。以特斯拉Optimus为例,旋转关节、线性关节与灵巧手三项,合计占硬件成本比重超过60%。

中国供应链正在快速崛起。绿的谐波公司的谐波减速器,已通过特斯拉、Figure AI认证,测试寿命达1.2万小时,成本较进口产品低30%~50%。在六维力传感器、灵巧手等领域,国内产品也已实现从"送样验证"到"小批量订单"的跨越。

•中游:整机制造与系统集成——这是"主机厂"的角色,负责把所有零部件整合成一台能用的机器人。2025年,国内已形成以宇树科技、优必选、智元为首的头部格局。值得关注的是,消费级产品价格已有企业将其下探至10万元人民币以下,为规模化渗透奠定基础。

•下游:应用与服务——工业制造、商业服务、医疗康养、教育科研、家庭服务、特种作业。这一层决定市场的真实规模。

从渗透路径来看,行业遵循一个朴素的逻辑:先易后难。工业场景需求明确、付费能力强、容错空间相对大,是当前主战场;商业服务次之;家庭场景最后。

四、应用版图:机器人正在走进每一个角落

•工业制造是目前最成熟的落地场景。

汽车工厂是首选阵地。人形机器人的优势在于,它能适应非标准化的产线环境,做传统机械臂无法完成的柔性任务。3C电子领域则凭借高精度视觉和灵巧手,实现对微小元器件的精准装配。

•商业服务的渗透速度同样惊人。

德勤报告显示,全球服务机器人市场正以年复合增长率约**17%**的速度增长。酒店、零售、餐饮、金融、文娱——人形机器人已经深入其中。宇树科技的H1机器人在央视春晚与真人演员共舞,这不只是一次"炫技",更是人形机器人公司品牌价值的集中引爆。

•医疗康养领域,人形机器人正从辅助性角色,向核心治疗与护理环节延伸。

傅利叶智能等公司的康复机器人,已能通过力反馈和AI算法,为患者提供个性化的步态与上肢康复训练,数据可实时同步给医生进行远程评估。在制药厂无菌车间、医院内部的药品和样本配送中,人形机器人也开始发挥作用。

•特种环境则是人形机器人价值最无可替代的场景。

宇树科技的G1机器人,在新疆阿勒泰完成了全球首次**-47.4℃极寒环境自主行走挑战,在雪原之上累计自主行走13万步**。理工华汇推出的特种人形机器人SR01,可在-40℃至50℃的严苛条件下稳定运行,适用于寒冷地区运输、高温巡检、应急救援等场景。

•家庭服务,则是被所有人视为"终极场景"但也是最难突破的领域。

2025年,挪威机器人公司1X Technologies推出的NEO系列家用人形机器人,已能完成基础家务、厨房协作、服药提示等个性化服务,成为欧洲家用人形机器人商业化的标杆案例。但整体而言,家庭场景仍处于早期培育期,因为技术复杂度高、成本敏感、安全要求严苛,大规模爆发预计要等到2030年之后。

五、中美竞速:两种逻辑,一个终点

这场产业革命,本质上是一场中美之间的竞速。

两个国家,选择了截然不同的发展路径:

•美国的逻辑:技术迭代+高端市场。

波士顿动力的Atlas是全球高动态运动技术的标杆;特斯拉自研FSD芯片与执行器,实现"芯片-算法-执行器"全链条垂直整合;Figure AI聚焦端到端视觉-语言-动作大模型,追求技术的通用性与先进性。美国的优先级是:可靠第一,规模第二。

•中国的逻辑:量产落地+场景适配。

依托全产业链制造能力,以"硬件先行、软件迭代"模式,实现产能快速部署与生态扩张。促进成本下降,提升量产效率,率先推动人形机器人在工业等场景铺开应用。中国的优先级是:速度第一,精益第二。

当然,中国企业也清楚地看到自己的短板——核心零部件国产化仍需深化,软件算法与美国相比仍有差距。

但从另一个维度看,中国已具备人形机器人从关键芯片到部组件、再到整机的全产业链制造能力。工信部人形机器人与具身智能标准化技术委员会已经成立,宇树科技等70余家头部企业、科研院所积极参与,正在建立中国主导的产业标准体系。

此外,有超过百家汽车产业链企业已进入具身智能与机器人领域,与机器人企业达成合作,跨界协同的趋势不可逆转。

从全球产业分布看,已形成北美、日本、欧洲、中国四大核心产业集群,各有侧重:北美引领核心技术创新,日本深耕精密零部件,欧洲强调安全合规与标准化,中国则主打量产落地与场景适配。亚太地区凭借中国的量产优势与日本的零部件支撑,预计到2031年年均复合增长率将达到53.2%。

六、未来图景:下一个"智能手机时代"?

摩根士丹利预测:到2050年,全球人形机器人市场规模有望达到5万亿美元,部署量达10亿台,其中超过一半将应用于包括中国在内的中高收入国家。

到2030年,中国人形机器人销量将达到26.2万台;到2035年,将达到260万台。

成本将是驱动这一切的关键变量。

2026年,中国机器人生产原材料成本预计将下降16%。到2035年,全球范围内机器人零部件价格将下降约70%。当整机价格持续下探,人形机器人进入千行百业、千家万户,只是时间问题。

与此同时,商业模式也在进化。

传统的"卖硬件"模式,正向"硬件+服务"融合演进。机器人租赁平台"擎天租"已经发布,"机器人即服务"(RaaS)的时代正在到来——就像当年的云计算,把高昂的资本支出变成可计量的运营成本,大幅降低企业采用门槛。

"大脑"能力,将成为未来竞争的核心胜负手。

端到端AI大模型、高质量训练数据集、开源机器人操作系统——这三者的成熟度,将直接决定人形机器人从"能用"到"好用"的跨越速度。正如IDC预测:到2026年,中国人形机器人应用场景将提升至当前的3倍以上。

结语

有人问:人形机器人,是泡沫还是真实的未来?

从数据来看,答案越来越清晰。

2025年,总额超45亿元;融资超30亿美元;出货量1.7万台——这不是PPT,这是真实发生的产业变革。

当然,挑战依然存在:核心技术瓶颈尚未完全突破,量产成本仍然高企,"杀手级应用"尚不清晰,安全伦理和法律法规也有待完善。

但如果用历史类比,当年的个人电脑,也曾被认为是"专业人士才用得上的玩具";第一代智能手机,价格高达数千美元,多数人觉得没必要。

一场围绕智能化水平、成本控制与生态构建的全球竞赛已然全面展开,一个人机共生的新时代图景,正徐徐拉开帷幕。

这一次,你愿意相信它会来吗?

参考资料:

工业和信息化部、华福证券、摩根士丹利、IDC、德勤等机构研究成果。

本文数据及信息均来自上述报告,编辑部对原始数据进行了整理与再创作,如需引用,请注明出处。