先讲一个真实场景。

某制造业公司月度经营分析会,财务总监用30分钟讲完几十页PPT。收入、成本、毛利、费用、现金流,每一项都有同比、环比、预算达成。数据很全,图表很漂亮。

老板听完问了一句:“所以呢?我们要做什么?”

真正的经营分析,从来不是“把数据说清楚”,而是“通过数据驱动决策,形成动作,改变结果”。以下是我多年实战中提炼的10个核心关键点,希望能帮你把分析会真正变成决策会。

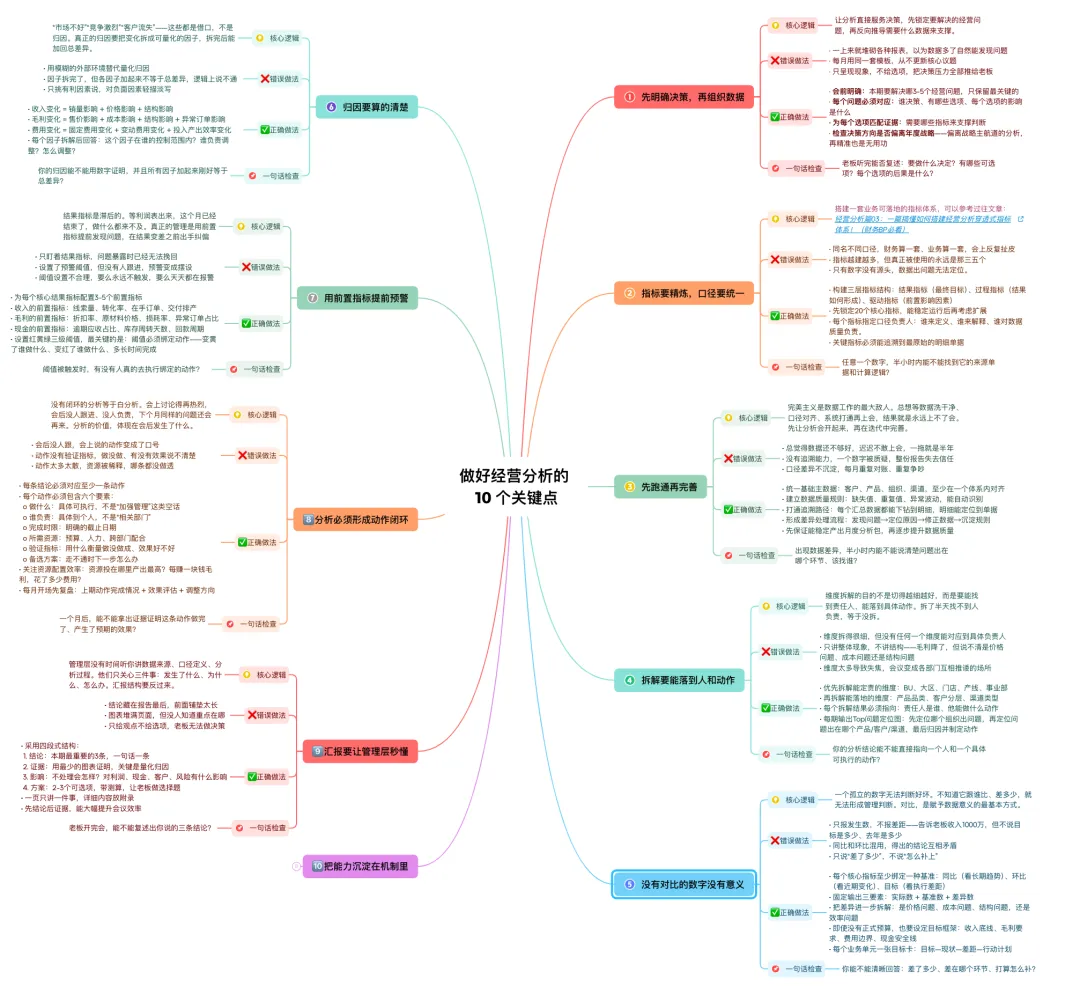

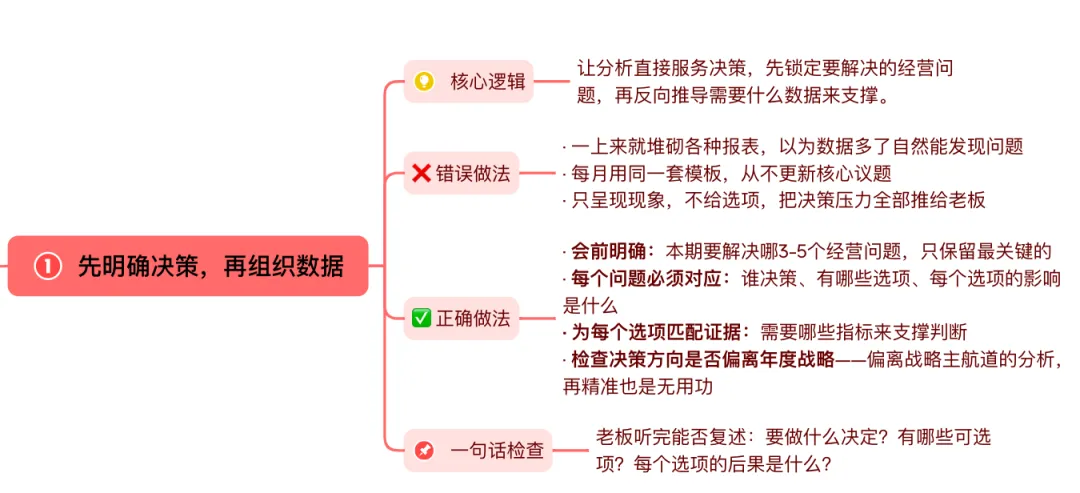

01 先明确决策,再组织数据

1、核心逻辑

分析不是目的,决策才是。不知道要拍什么板,看再多数据也是浪费。正确的顺序是:先锁定要解决的经营问题,再反向推导需要什么数据来支撑。

2、错误做法

3、正确做法

会前明确:本期要解决哪3-5个经营问题,只保留最关键的;

每个问题必须对应:谁决策、有哪些选项、每个选项的影响是什么;

为每个选项匹配证据:需要哪些指标来支撑判断;

检查决策方向是否偏离年度战略——偏离战略主航道的分析,再精准也是无用功。

4、一句话检查

会后老板能否清晰说出:我这次要拍什么板、有几个选项、每个选项的后果是什么?

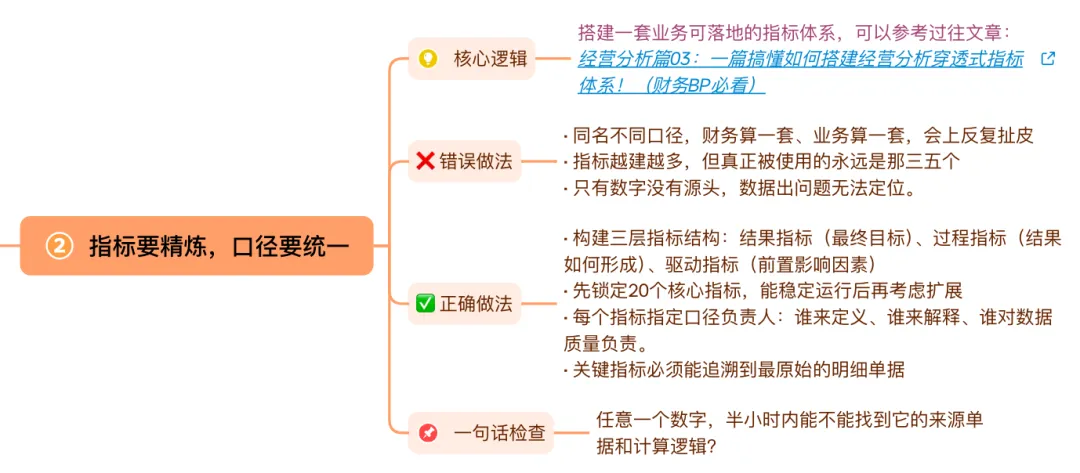

02 指标要精炼,口径要统一

1、核心逻辑

指标越多,注意力越分散。几十个指标等于没有指标,只会让团队陷入无休止的口径争论。真正的核心指标,20个以内就够用了。

2、错误做法

- 同名不同口径,财务算一套、业务算一套,会上反复扯皮;

3、正确做法

- 构建三层指标结构:结果指标(最终目标)、过程指标(结果如何形成)、驱动指标(前置影响因素);

- 每个指标指定口径负责人:谁来定义、谁来解释、谁对数据质量负责;

举个例子🌰

某连锁零售公司,“门店销售额”这个指标,运营部算的是含退货的流水,财务部算的是扣除退货后的净收入,两个口径差了8%。会上双方各执一词,吵了半小时。

正确的做法是:指定财务部为“销售额”的口径Owner,统一按“净收入”计算,并在指标字典里写清楚:公式=流水-退货金额,数据来源=POS系统每日汇总表,更新频率=T+1。从此不再有争议。

4、一句话检查

随便指一个数字,半小时内能不能找到它的来源单据和计算逻辑?

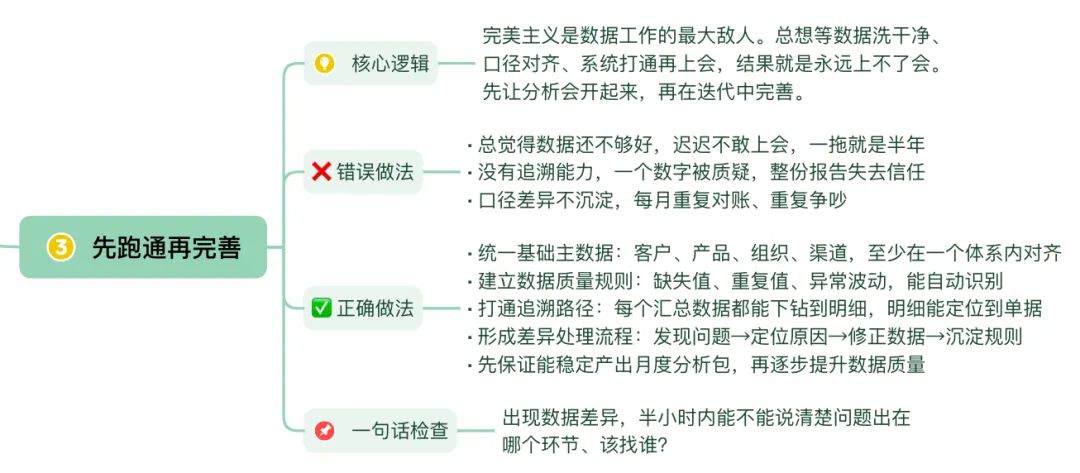

03 先跑通再跑好

1、核心逻辑

完美主义是数据工作的最大敌人。总想等数据洗干净、口径对齐、系统打通再上会,结果就是永远上不了会。先让分析会开起来,再在迭代中完善。

2、错误做法

3、正确做法

- 统一基础主数据:客户、产品、组织、渠道,至少在一个体系内对齐;

- 建立数据质量规则:缺失值、重复值、异常波动,能自动识别;

- 打通追溯路径:每个汇总数据都能下钻到明细,明细能定位到单据;

- 形成差异处理流程:发现问题→定位原因→修正数据→沉淀规则;

举个例子🌰

某SaaS公司想做客户生命周期分析,但CRM系统和财务系统的客户ID对不上,数据清洗预计要3个月。团队决定等数据完美了再启动。

正确的做法是:先用Excel手工匹配TOP 50个大客户的数据,跑出一个“最小可用版”分析,当月就上了经营会。虽然只有50个客户,但覆盖了80%的收入,已经能支撑决策。后续每个月优化一点,3个月后系统完全打通。

4、一句话检查

出现数据差异,半小时内能不能说清楚问题出在哪个环节、该找谁?

04 拆解要能落到人和动作

1、核心逻辑

维度拆解的目的不是切得越细越好,而是要能找到责任人、能落到具体动作。拆了半天找不到人负责,等于没拆。

2、错误做法

- 维度拆得很细,但没有任何一个维度能对应到具体负责人;

- 只讲整体现象,不讲结构——毛利降了,但说不清是价格问题、成本问题还是结构问题;

3、正确做法

- 优先拆解能定责的维度:BU、大区、门店、产线、事业部;

- 再拆解能落地的维度:产品品类、客户分层、渠道类型;

- 每个拆解结果必须指向:责任人是谁、他能做什么动作;

- 每期输出Top问题定位图:先定位哪个组织出问题,再定位问题出在哪个产品/客户/渠道,最后归因并制定动作。

举个例子🌰

某家电企业发现全国销售额同比下滑。常规分析止步于此,结论是“市场环境不好”。

正确的拆解:先按大区拆——发现华东区下滑15%,其他区域持平或增长。问题定位到华东区。再按渠道拆——发现华东区的线下渠道下滑20%,线上持平。问题定位到华东区线下渠道。再按门店拆——发现杭州旗舰店下滑30%。责任人:华东区总经理,动作:对杭州旗舰店进行专项诊断。从“市场不好”变成了一个可追责、可行动的具体问题。

4、一句话检查

你的分析结论能不能直接指向一个人和一个具体可执行的动作?

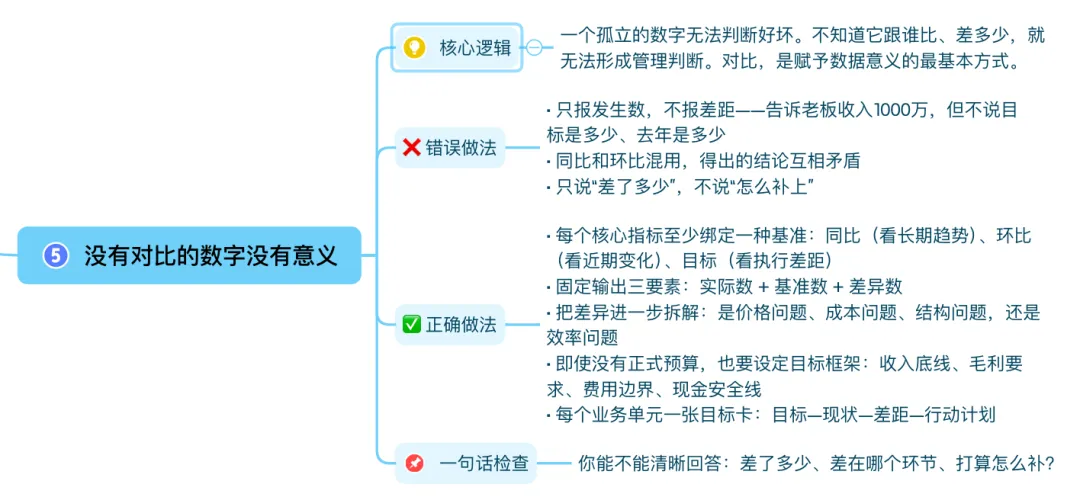

05 没有对比的数字没有意义

1、核心逻辑

一个孤立的数字无法判断好坏。不知道它跟谁比、差多少,就无法形成管理判断。对比,是赋予数据意义的最基本方式。

2、错误做法

- 只报发生数,不报差距——告诉老板收入1000万,但不说目标是多少、去年是多少;

3、正确做法

- 每个核心指标至少绑定一种基准:同比(看长期趋势)、环比(看近期变化)、目标(看执行差距);

- 把差异进一步拆解:是价格问题、成本问题、结构问题,还是效率问题

- 即使没有正式预算,也要设定目标框架:收入底线、毛利要求、费用边界、现金安全线;

- 每个业务单元一张目标卡:目标—现状—差距—行动计划。

举个例子🌰

某软件公司月度经营会,CMO汇报:“本月市场费用花了200万,带来了500万的新增商机。”听起来不错。

但加上对比就发现问题了:去年同期,150万费用带来600万商机。费用涨了33%,商机反而降了17%。差距拆解后发现:线索转化率从25%降到了18%,原因是某投放渠道的素材老化。于是动作很清晰:更新该渠道的素材,两周内测试新转化率。

4、一句话检查

你能不能清晰回答:差了多少、差在哪个环节、打算怎么补?

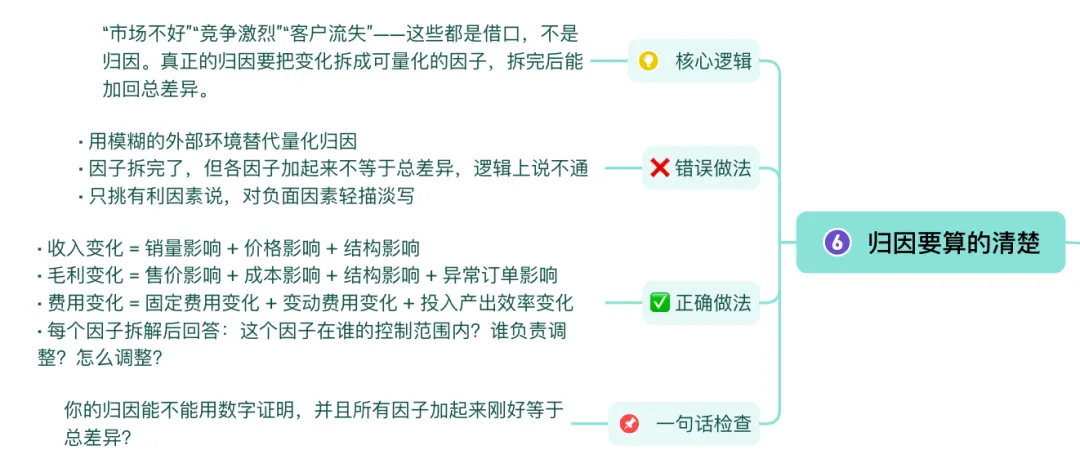

06 归因要算得清楚

1、核心逻辑

“市场不好”“竞争激烈”“客户流失”——这些都是借口,不是归因。真正的归因要把变化拆成可量化的因子,拆完后能加回总差异。

2、错误做法

- 因子拆完了,但各因子加起来不等于总差异,逻辑上说不通

3、正确做法

- 毛利变化=售价影响+成本影响+结构影响+异常订单影响

- 费用变化=固定费用变化+变动费用变化+投入产出效率变化

- 每个因子拆解后回答:这个因子在谁的控制范围内?谁负责调整?怎么调整?

举个例子🌰

某食品公司Q3收入同比增长1000万。业务团队说是“渠道拓展做得好”,财务觉得是“涨价的结果”。各说各话。

用量价归因拆开:销量增长贡献了600万(多卖了货),价格上涨贡献了400万(单价比去年高)。再往细拆:价格上涨主要是因为原材料涨价被动调价,而不是品牌溢价。结论:所谓“增长”,其实是行业性的成本推动型涨价,跟团队能力关系不大。这个结论,直接影响了年终奖金的分配逻辑。

4、一句话检查

你的归因能不能用数字证明,并且所有因子加起来刚好等于总差异?

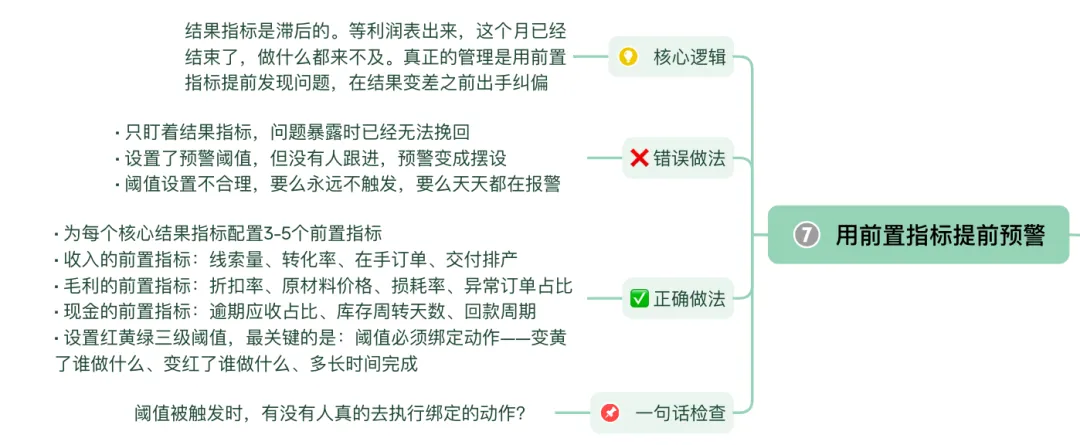

07 用前置指标提前预警

1、核心逻辑

结果指标是滞后的。等利润表出来,这个月已经结束了,做什么都来不及。真正的管理是用前置指标提前发现问题,在结果变差之前出手纠偏。

2、错误做法

3、正确做法

- 收入的前置指标:线索量、转化率、在手订单、交付排产

- 毛利的前置指标:折扣率、原材料价格、损耗率、异常订单占比

- 现金的前置指标:逾期应收占比、库存周转天数、回款周期

- 设置红黄绿三级阈值,最关键的是:阈值必须绑定动作——变黄了谁做什么、变红了谁做什么、多长时间完成

举个例子🌰

某工程机械公司,每月5号才算出上个月的利润表,发现问题时已经月底了。

他们做了两件事:第一,把“经销商库存”作为收入的领先指标——库存超过45天,下个月提货量大概率下降。设置黄灯:库存>45天,区域经理启动促销方案;红灯:库存>60天,冻结下月发货。第二,把“逾期应收”作为现金的领先指标——逾期超30天,销售提成暂缓发放。实施后,坏账率下降了40%。

4、一句话检查

阈值被触发时,有没有人真的去执行绑定的动作?

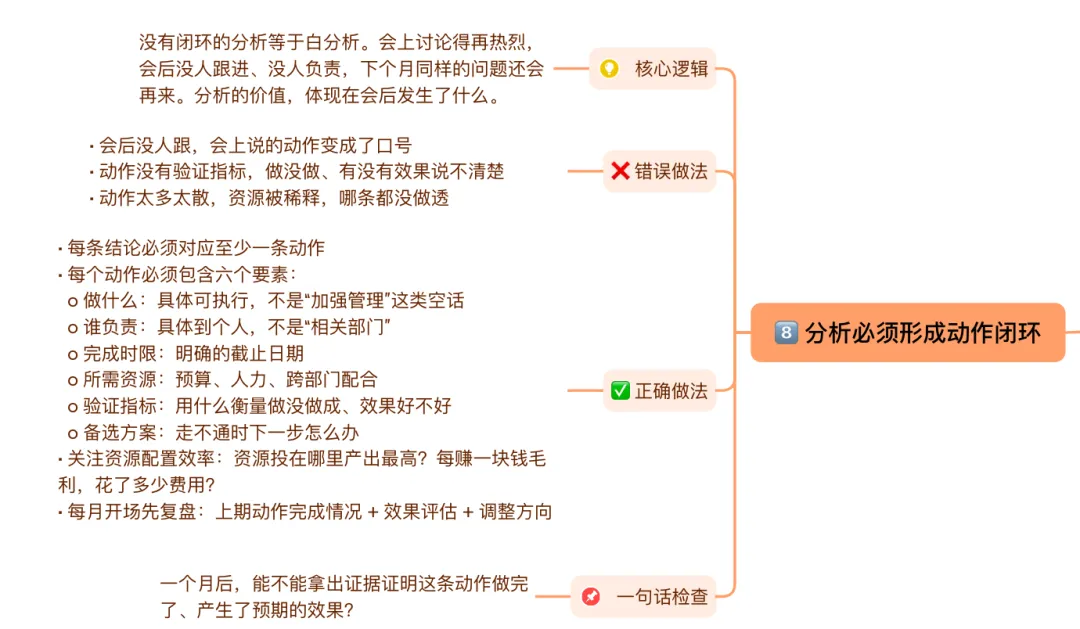

08 分析必须形成动作闭环

1、核心逻辑

没有闭环的分析等于白分析。会上讨论得再热烈,会后没人跟进、没人负责,下个月同样的问题还会再来。分析的价值,体现在会后发生了什么。

2、错误做法

3、正确做法

- 关注资源配置效率:资源投在哪里产出最高?每赚一块钱毛利,花了多少费用?

- 每月开场先复盘:上期动作完成情况+效果评估+调整方向

举个例子🌰

某物流公司经营会上发现,某区域单票成本高出全国平均15%。结论是“该区域需要降本”。

一个模糊的动作是“加强成本管控”。一个合格的动作是:“区域负责人张某某,在30天内,将单票成本从12.5元降至11元。具体措施:将末端配送外包商从5家整合为2家,预计节省8%的成本;剩余2%通过优化线路实现。资源需求:总部运营支持1人。验证指标:30天后单票成本是否≤11元。备选方案:如果整合后服务质量下滑,恢复原供应商但重新议价。”下个月复盘,做没做、做没做成,一目了然。

4、一句话检查

一个月后,能不能拿出证据证明这条动作做完了、产生了预期的效果?

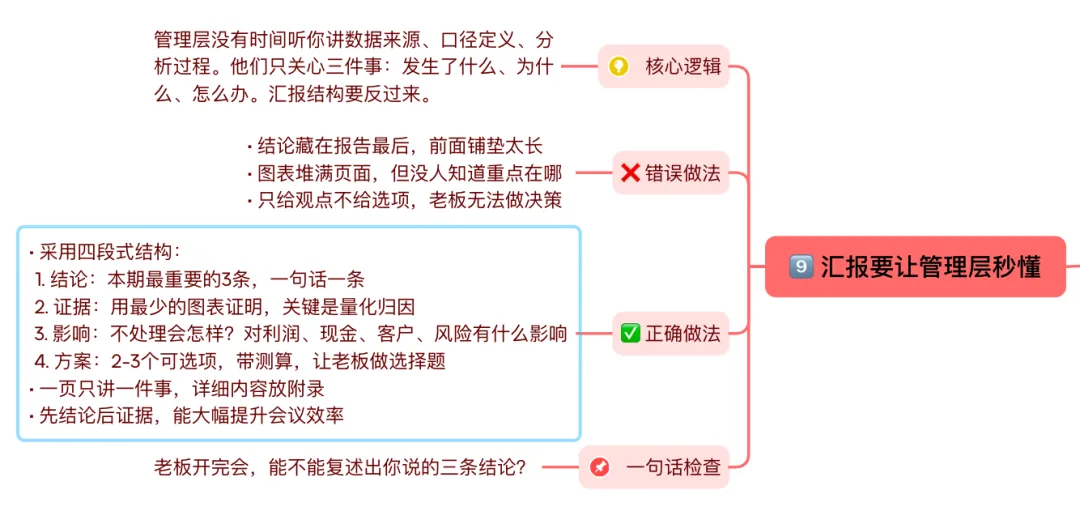

09 汇报要能让管理层秒懂

1、核心逻辑

管理层没有时间听你讲数据来源、口径定义、分析过程。他们只关心三件事:发生了什么、为什么、怎么办。汇报结构要反过来。

2、错误做法

3、正确做法

3.影响:不处理会怎样?对利润、现金、客户、风险有什么影响举个例子🌰

错误汇报:“各位好,我们来看一下Q3的数据。收入方面,华东区……(5分钟)。成本方面,主要是原材料……(5分钟)。费用方面,销售费用……(5分钟)。总结一下,Q3利润下滑了8%。接下来我详细讲一下原因……”老板听了15分钟还不知道要干嘛。

正确汇报:“Q3利润下滑8%,核心原因是华东区的毛利率从32%掉到了25%(结论)。证据是华东区某款主力产品,为了冲量给了超出预期的折扣,折扣率从10%提到了18%(证据)。如果不处理,Q4会继续拖累整体利润(影响)。两个方案:A,收紧折扣审批权限,预计2周内见效,利润回升3-5个点;B,调整该产品的成本结构,周期较长但更根本(方案)。”10秒进入决策状态。

4、一句话检查

老板开完会,能不能复述出你说的三条结论?

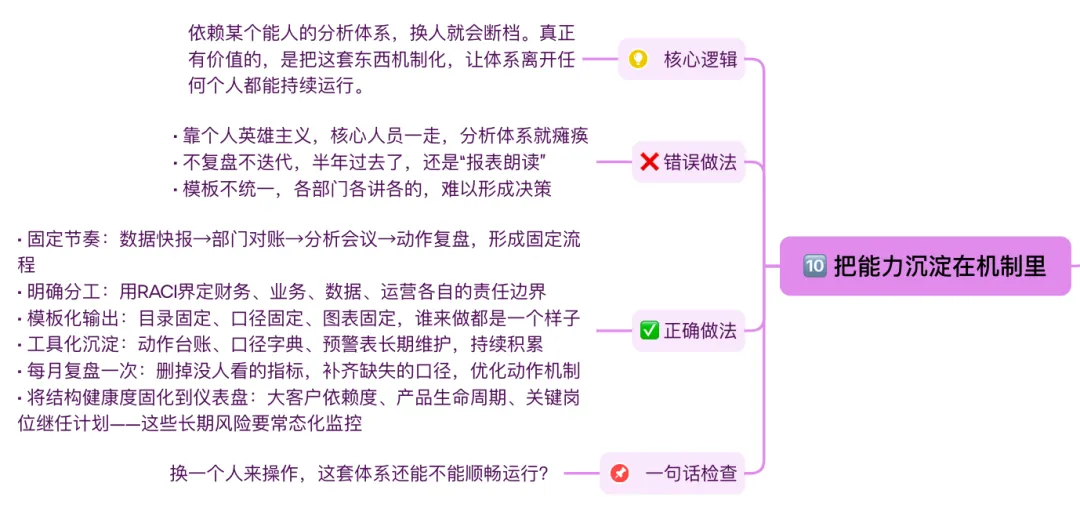

10 把能力沉淀在机制里

1、核心逻辑

依赖某个能人的分析体系,换人就会断档。真正有价值的,是把这套东西机制化,让体系离开任何个人都能持续运行。

2、错误做法

3、正确做法

- 固定节奏:数据快报→部门对账→分析会议→动作复盘,形成固定流程

- 明确分工:用RACI界定财务、业务、数据、运营各自的责任边界

- 模板化输出:目录固定、口径固定、图表固定,谁来做都是一个样子

- 工具化沉淀:动作台账、口径字典、预警表长期维护,持续积累

- 每月复盘一次:删掉没人看的指标,补齐缺失的口径,优化动作机制

- 将结构健康度固化到仪表盘:大客户依赖度、产品生命周期、关键岗位继任计划——这些长期风险要常态化监控

举个例子🌰

某集团公司,经营分析一直依赖一位资深的财务总监。她做的报告逻辑清晰、洞察深刻,老板很满意。但她一休产假,接手的同事完全不知道怎么下手,分析会连续两个月开不起来。

后来公司做了三件事:第一,把分析流程固化成SOP——每月5号出快报、8号部门对账、10号上会、15号出动作台账。第二,用RACI明确了角色——财务负责数据归因、业务负责策略选择、运营负责动作追踪。第三,把所有模板标准化,新来的同事拿着模板就能出报告。半年后,那位总监离职了,分析会照常运转。

4、一句话检查

换一个人来操作,这套体系还能不能顺畅运行?

写在最后

经营分析的本质,不是把数据做漂亮,而是通过数据驱动管理动作,最终改变经营结果。

这10个点,它们不是标准答案,而是一套可以对照检查的框架。你可以用它来审视自己的分析体系,看看哪些已经做到,哪些还有差距。

最后记住一件事:分析会的价值,不在于你展示了多少数据,而在于会后有多少事情被改变了。

如果开完会,没有人调整动作,没有人改变行为,那这个会就是白开的。

-END-

如果你也想系统提升经营分析&财务BP能力,欢迎关注我~

觉得内容实用,记得点赞、在看、转发,让更多同行一起成长 💪

附件📎自取: