20页PPT-2025年全球退休报告-道富投顾SSGA

- 2026-04-15 02:57:03

2025全球退休报告重磅解读:乐观之下,退休准备的真实差距藏在哪?

当下,全球养老格局正经历着前所未有的变革,老龄化加剧、经济波动、工作模式转变,都让退休规划成为每个人绕不开的话题。道富投顾(SSGA)发布的《2025年全球退休报告》,基于对澳、加、爱、英、美5国4371名职场养老计划参与者的调研,揭开了全球储户的退休信心与实际准备之间的核心矛盾。

这份报告不仅点出了当下全球退休规划的核心痛点,更给养老机构、企业和个人都指明了行动方向。今天,我们就用清晰的条理,拆解这份报告的核心内容,看懂全球退休现状与未来趋势。

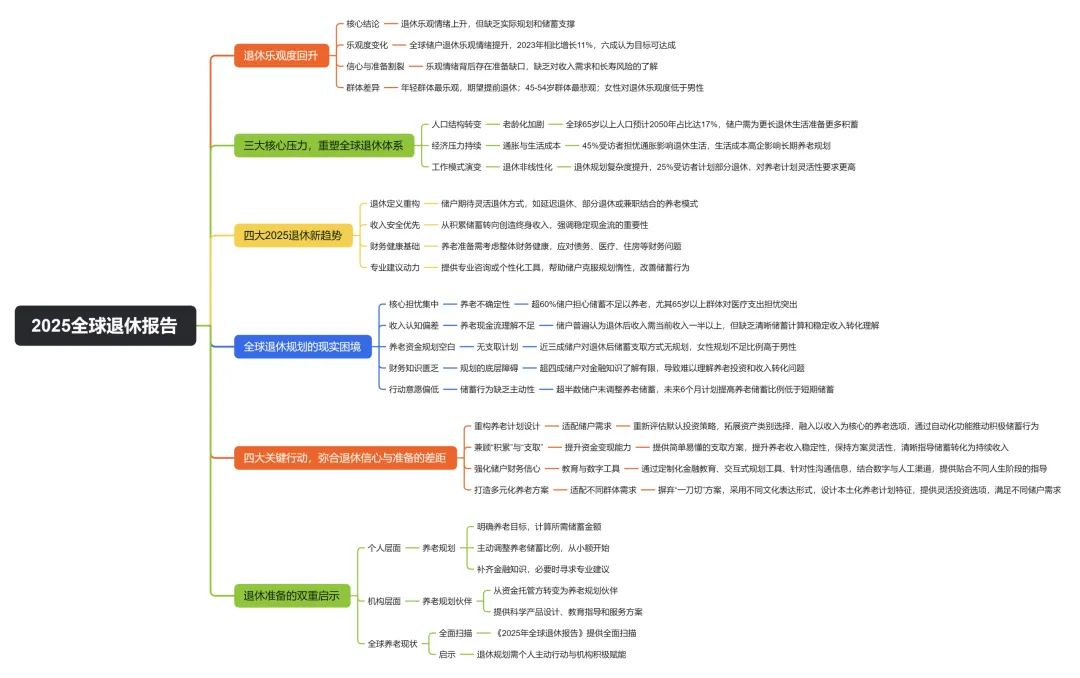

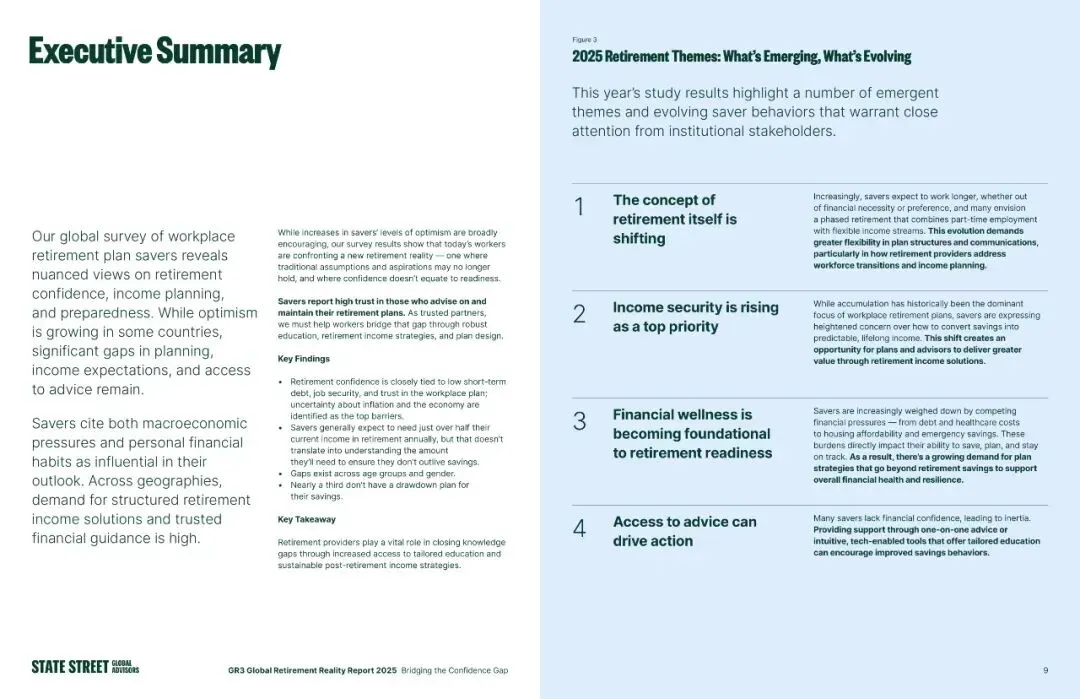

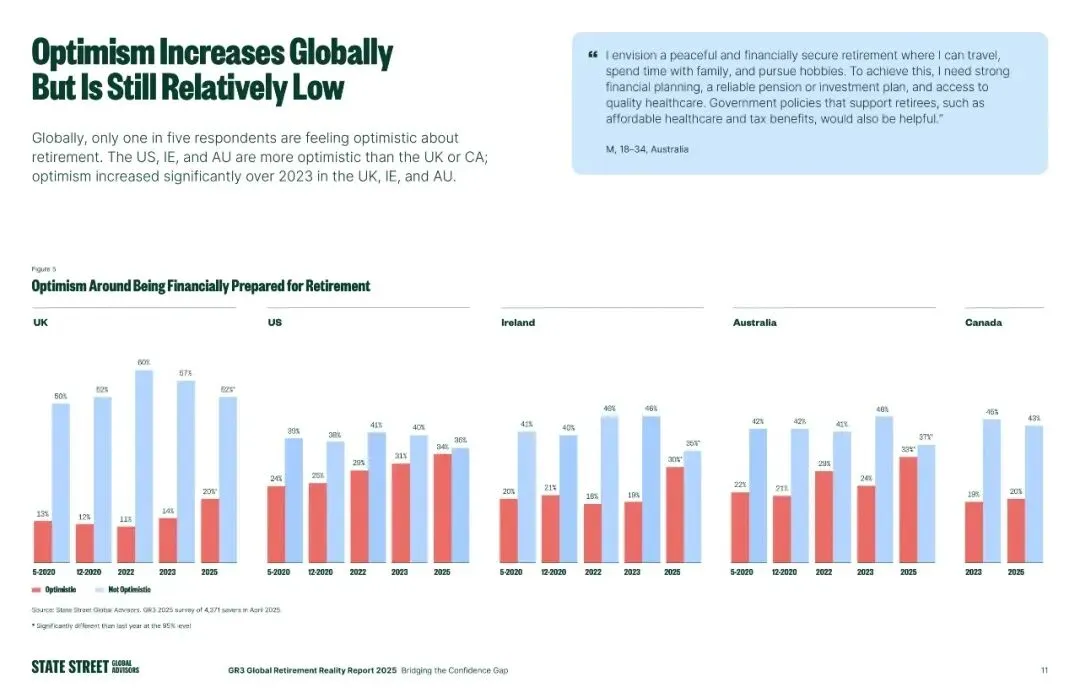

一、核心基调:退休乐观度回升,但信心≠实际准备

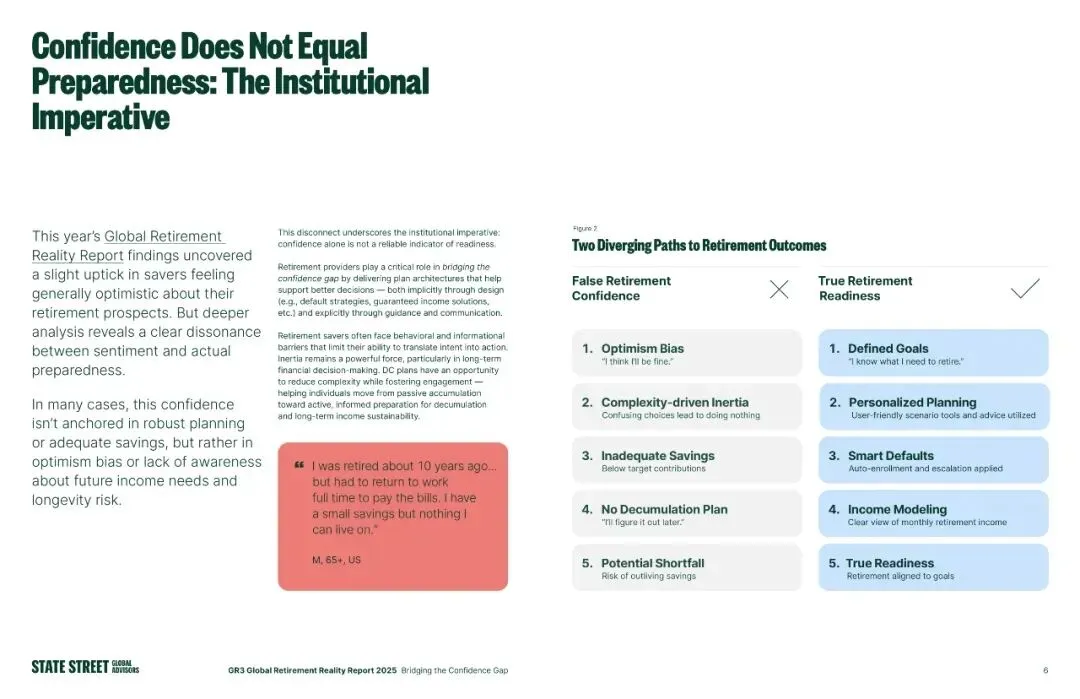

这份报告的核心结论,首先打破了一个普遍认知:看似上升的退休乐观情绪,并非建立在扎实的规划和充足的储蓄之上,而是存在明显的乐观偏差和认知盲区。

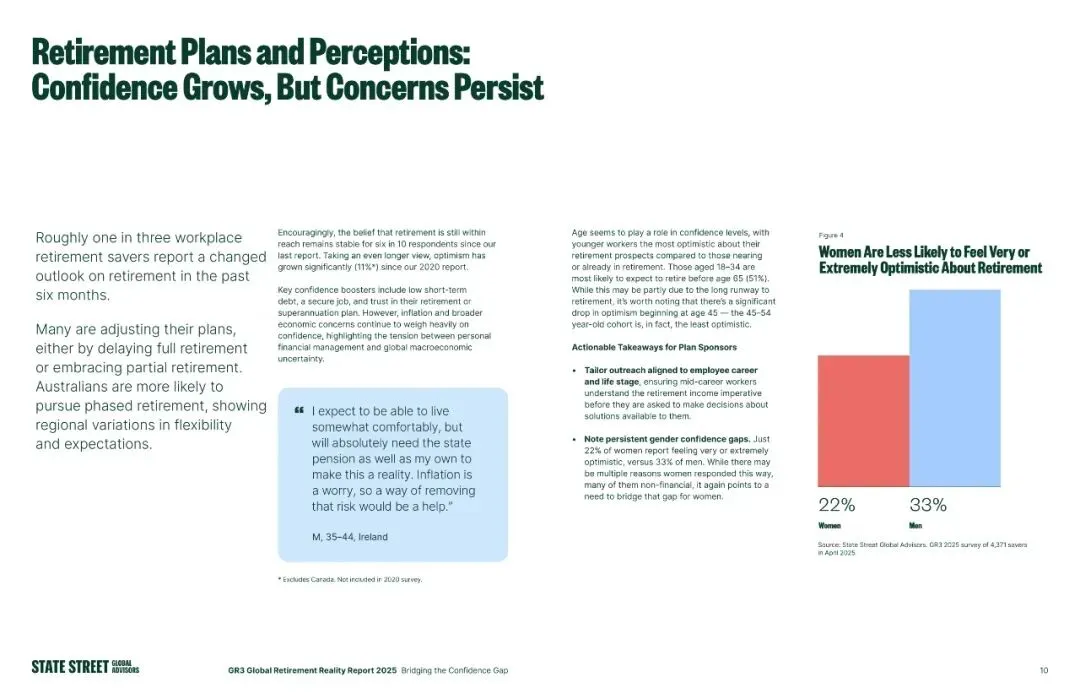

1.整体乐观度的变化:相较于2023年,全球储户对退休前景的乐观情绪有所提升,甚至较2020年乐观度大幅增长11%,六成受访者仍认为退休目标触手可及。其中美国、爱尔兰、澳大利亚的乐观度高于英国、加拿大,英国、爱尔兰、澳大利亚的乐观度较2023年增幅显著。

2.信心与准备的割裂:乐观情绪的背后,是实打实的准备缺口。很多储户的信心,源于对未来收入需求、长寿风险的不了解,而非科学的规划。报告中甚至有美国65岁以上受访者表示,退休10年因积蓄不足不得不重返全职工作,这一案例直接印证了“虚假信心”的隐患。

3.乐观的群体差异:从年龄来看,18-34岁年轻群体最乐观,51%甚至期望65岁前退休;但45-54岁成为乐观度断崖式下跌的拐点,是所有年龄段中最悲观的群体。从性别来看,性别信心差距显著,仅22%的女性对退休感到非常或极度乐观,远低于男性的33%。

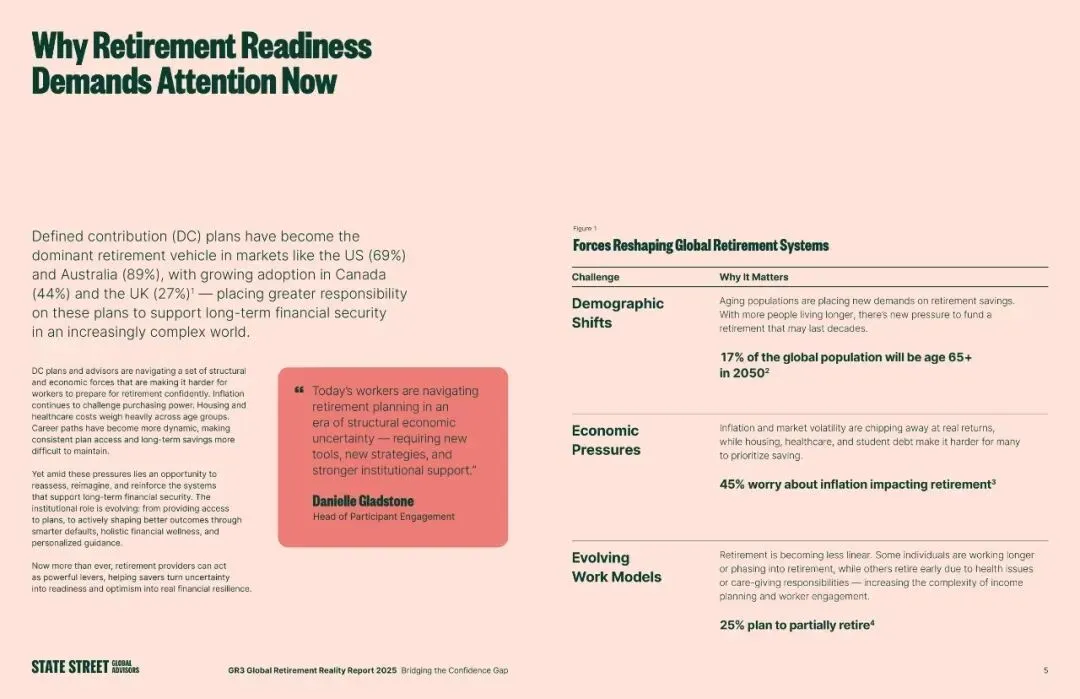

二、三大核心压力,重塑全球退休体系

全球退休生态正被一系列结构性、经济性、行为性因素重塑,这些压力既是储户退休规划的阻碍,也让养老机构的角色面临全新挑战。报告明确指出,三大核心力量正深刻改变退休体系的运行逻辑:

(一)人口结构转变:老龄化加剧,养老储蓄压力陡增

人口老龄化成为全球共性问题,预计2050年全球65岁以上人口占比将达17%。长寿意味着退休生活的持续时间大幅延长,储户需要为可能长达数十年的退休生活准备更多积蓄,养老储蓄的时间跨度和资金规模要求都显著提升,这也让“耗尽积蓄”成为储户的核心担忧之一。

(二)经济压力持续:通胀+生活成本,挤压储蓄空间

经济层面的不确定性是储户退休信心的最大利空,45%的受访者担忧通胀影响退休生活,通胀和市场波动不断侵蚀储蓄的实际收益。同时,住房、医疗、学生贷款等生活成本高企,让很多人难以将退休储蓄放在优先位置,短期财务压力直接影响长期养老规划,成为全球储户的普遍困境。

(三)工作模式演变:退休不再“一刀切”,规划复杂度提升

传统的“到龄即退休”模式逐渐被打破,退休变得越来越非线性,25%的受访者计划选择部分退休。有人因财务需求选择延迟退休或半退休,有人则因健康、照顾家人等原因提前退休,不同的退休节奏让收入规划、养老资金支取的复杂度大幅提升,也对养老计划的灵活性提出了更高要求。

三、四大2025退休新趋势,藏着储户的真实需求

基于调研结果,报告总结出2025年全球退休领域的四大新兴趋势,这些趋势直接反映了储户需求的变化,也是养老机构和企业需要把握的核心方向:

(一)退休的定义重构:灵活成为核心需求

储户对退休的期待不再是“彻底停止工作”,而是更灵活的生活方式,无论是延迟退休、部分退休,还是结合兼职工作的养老模式,都要求养老计划的结构和沟通方式更具灵活性,尤其要适配职场向退休的过渡阶段和个性化的收入规划需求。

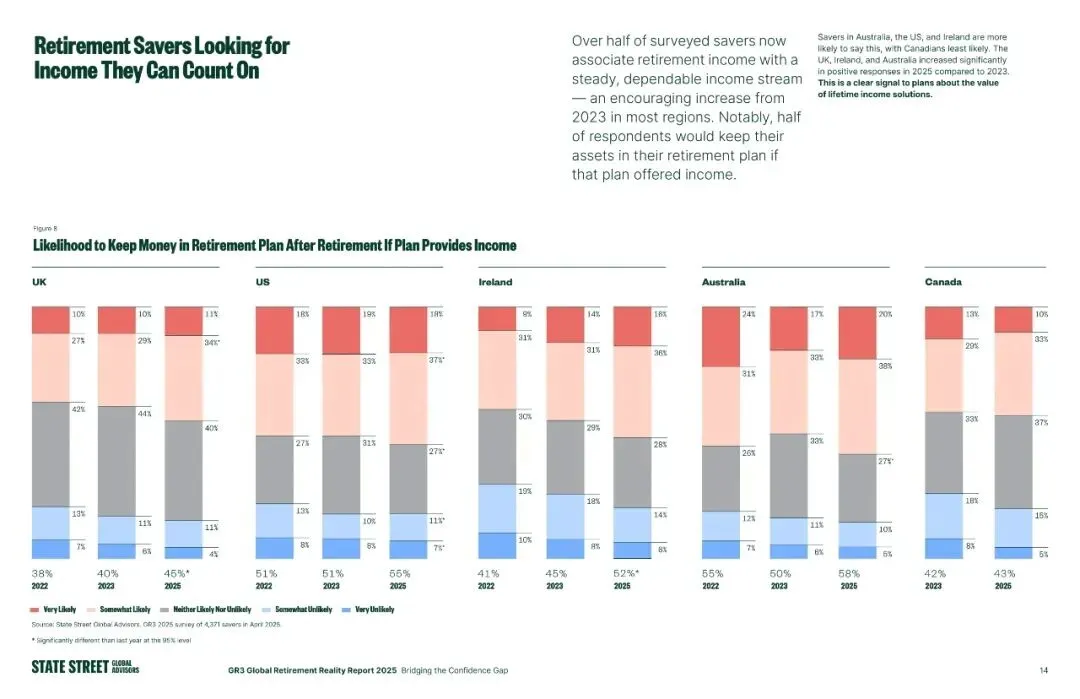

(二)收入安全成首要优先级:从“攒钱”到“造现金流”

过去职场养老计划的核心是“积累储蓄”,而当下储户的核心诉求已转向“将储蓄转化为可预测的终身收入”。越来越多人意识到,退休不仅需要足够的本金,更需要稳定的现金流,这也让终身收入解决方案成为养老计划的核心价值点。

(三)财务健康成为养老准备的基础:跳出单一储蓄思维

储户正被债务、医疗成本、住房压力、应急储蓄不足等多重财务问题困扰,这些问题直接影响其养老储蓄的能力和节奏。这意味着,养老准备不再是单一的“攒养老金”,而是需要兼顾整体的财务健康,储户对能支撑全面财务韧性的养老计划需求日益增长。

(四)专业建议是行动动力:破解“规划惰性”

多数储户因缺乏财务信心陷入“规划惰性”,面对复杂的养老选择往往选择“不作为”。而调研显示,无论是一对一的专业咨询,还是科技赋能的个性化工具,只要能提供贴合需求的指导和教育,就能有效推动储户改善储蓄行为,专业建议成为从“想养老”到“做养老”的关键推手。

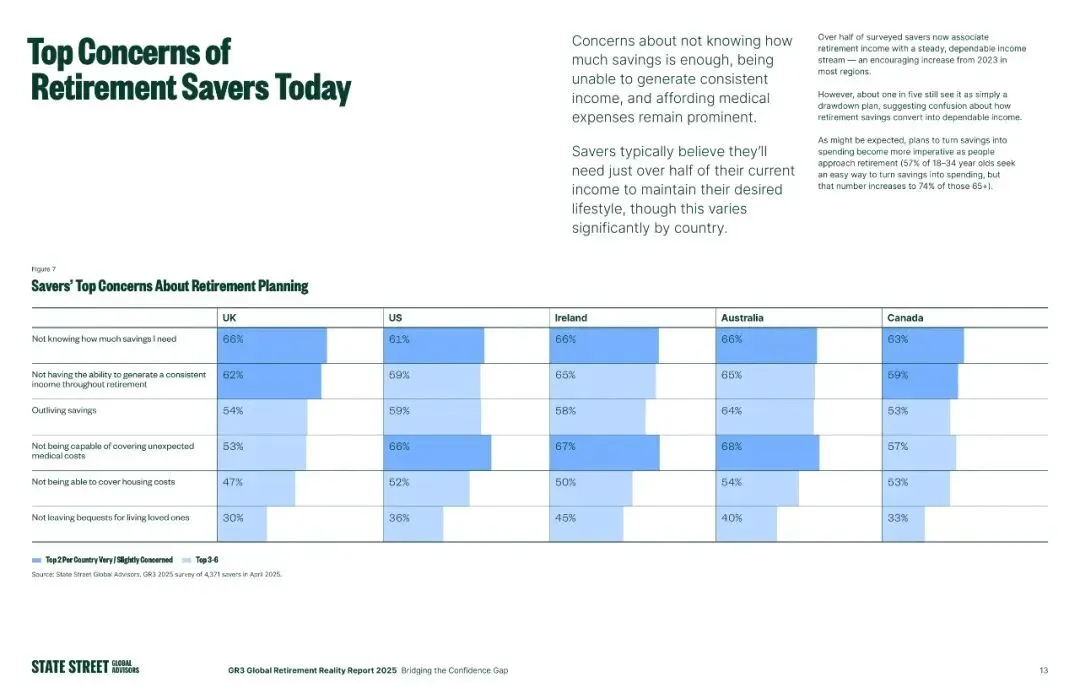

四、五大核心痛点,直击全球退休规划的现实困境

乐观情绪和新兴趋势背后,全球储户的退休规划仍存在诸多亟待解决的痛点,这些痛点覆盖信心、认知、规划、行动等多个维度,也是造成“信心与准备脱节”的关键原因:

(一)核心担忧集中,对养老不确定性充满焦虑

全球储户的退休焦虑高度趋同,首要痛点是“不知道需要多少储蓄才够养老”,英、美、爱等国该比例超60%;其次是“无法在退休后产生稳定收入”“担心耗尽积蓄”,此外,意外支出、医疗成本、住房成本也成为高频担忧,65岁以上群体对医疗支出的担忧尤为突出,18-34岁群体则更关注房贷和住房压力。

(二)收入认知有偏差,对“养老现金流”理解不足

储户普遍认为退休后需要当前收入的一半多就能维持生活,但这一认知并未转化为对“养老总储蓄额”的清晰计算,也缺乏对“如何将储蓄转化为稳定收入”的理解。尽管超半数储户已将退休收入与“稳定现金流”绑定,较2023年有明显提升,但仍有五分之一的人将退休收入简单理解为“支取本金”,认知偏差直接导致规划失误。

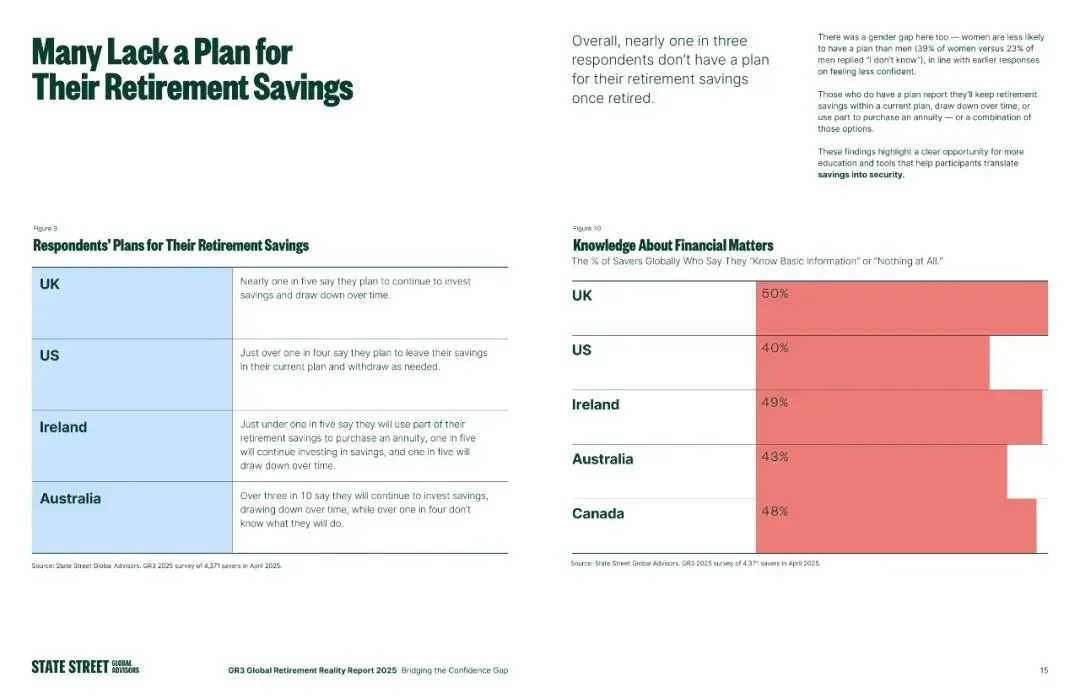

(三)近三成无支取计划,养老资金规划一片空白

整体来看,全球近三成的受访者对退休后储蓄的支取方式没有任何规划,不同国家的储户规划情况差异显著:英国近两成人计划继续投资并逐步支取,美国超两成人计划将资金留在原养老计划按需支取,澳大利亚超三成计划边投资边支取,但同时超两成人完全无规划。且性别差距再次显现,39%的女性表示“不知道该如何规划”,远高于男性的23%。

(四)财务知识匮乏,成为规划的底层障碍

财务知识的缺失是全球储户的共性问题,各国超四成的储户表示对金融知识“只懂基础”或“一无所知”,其中英国、爱尔兰、加拿大该比例接近或达到50%。缺乏基础的金融认知,让储户难以理解养老投资、收入转化等核心问题,也直接导致其不敢做规划、不会做规划。

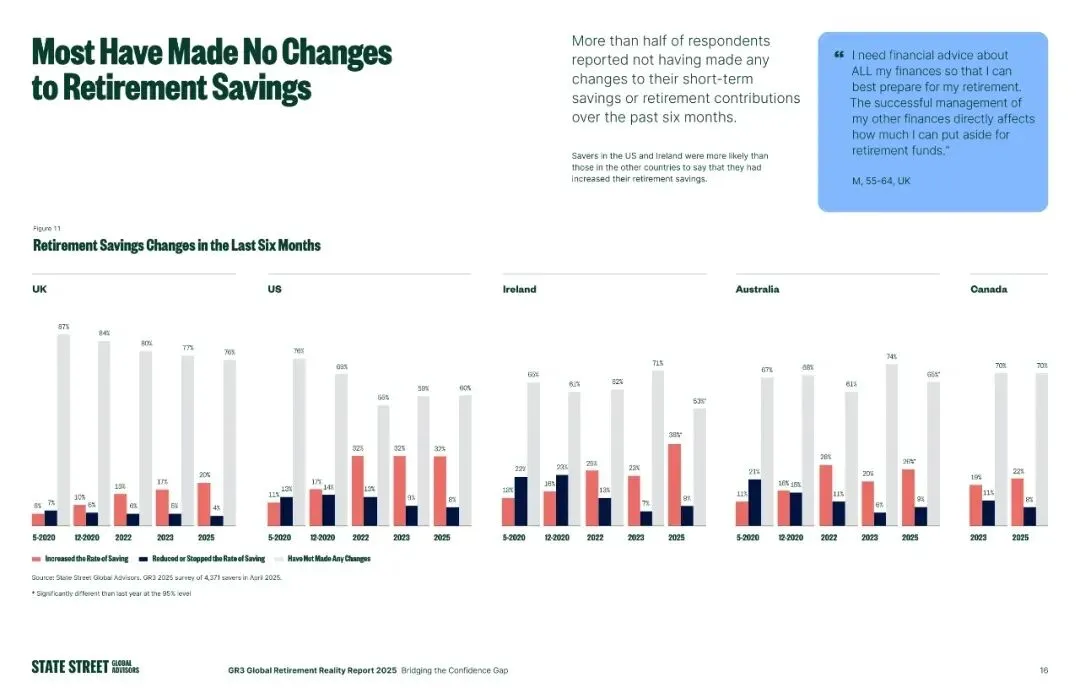

(五)行动意愿偏低,储蓄行为缺乏主动性

储户的养老行动普遍滞后于认知:超半数受访者过去6个月未对养老储蓄、短期储蓄做任何调整,仅有美国、爱尔兰储户相对更愿意增加养老储蓄;未来6个月,仅三成储户计划提高养老储蓄比例,远低于近四成计划增加短期储蓄的比例,更多人仍将短期财务需求放在优先位置,养老储蓄的行动力严重不足。

五、四大关键行动,弥合退休信心与准备的差距

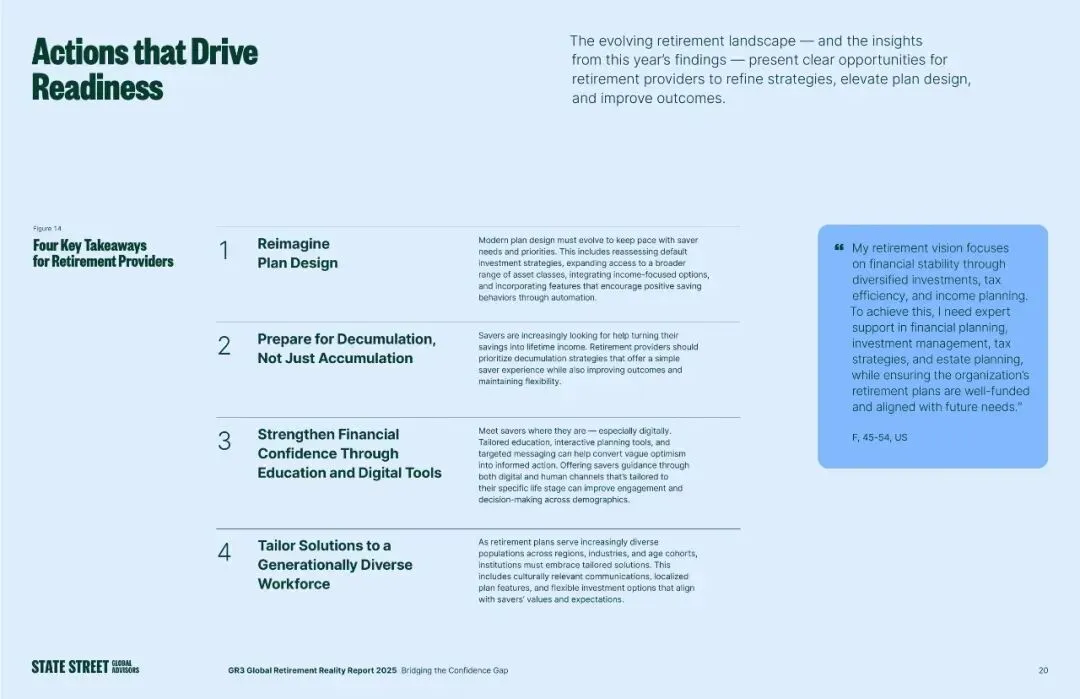

针对调研中发现的问题和趋势,报告为养老机构、企业等相关方提出了四大核心行动策略,核心目标是将储户的“虚假乐观”转化为“真实准备”,弥合退休信心与实际准备之间的差距,这也是未来全球养老体系建设的核心方向:

(一)重构养老计划设计,适配储户真实需求

现代养老计划的设计必须紧跟储户需求变化,核心要做好这几点:重新评估默认的投资策略,让投资更贴合养老的长期目标;拓展资产类别选择,为储户提供更多元的投资选项;融入以收入为核心的养老选项,满足储户对稳定现金流的需求;通过自动化功能(如自动加入、自动提高储蓄比例)推动储户形成积极的储蓄行为。

(二)兼顾“积累”与“支取”,聚焦退休资金变现能力

养老计划不能再只关注“攒钱”,更要做好“取钱”的规划,即重视退休资金的支取策略设计。机构需要为储户提供简单易懂的支取方案,在提升养老收入稳定性的同时,保持方案的灵活性,让储户能清晰知道如何将积累的储蓄转化为退休后的持续收入,解决“攒了钱却不会花”的核心问题。

(三)以教育和数字工具为抓手,强化储户财务信心

要精准触达不同群体的储户,尤其是数字化原生的年轻群体,通过定制化的金融教育、交互式的规划工具、针对性的沟通信息,将储户的模糊乐观转化为有依据的行动。同时,要结合数字渠道和人工渠道,为不同人生阶段的储户提供贴合的指导,比如针对45-54岁的悲观群体强化中期规划指导,针对女性群体提供更适配的财务教育,提升全人群的规划参与度和决策科学性。

(四)打造多元化养老方案,适配不同群体需求

当下的养老计划服务的人群跨地区、跨行业、跨年龄,需求高度多元化,机构必须摒弃“一刀切”的方案,打造个性化、定制化的养老服务:沟通层面,采用贴合不同文化的表达形式;产品层面,设计本土化的养老计划特征;投资层面,提供灵活的投资选项,让养老方案与不同储户的价值观、期待和实际需求相匹配。

六、个人与机构的双重启示:退休准备,从来不是孤军奋战

这份《2025年全球退休报告》不仅是对全球退休现状的一次全面扫描,更给个人和机构都带来了深刻的启示。

对于个人而言,要摒弃“佛系养老”的心态,跳出“乐观偏差”,正视退休规划的重要性:尽早明确养老目标,计算所需的储蓄金额;摆脱规划惰性,即使从小额开始,也要主动调整养老储蓄比例;补齐金融知识,了解养老投资和收入转化的基本逻辑,必要时积极寻求专业建议。

对于养老机构、企业等相关方而言,要从“单纯提供养老计划”向“主动塑造养老结果”转变,不再只是做“资金托管方”,更要成为储户的“养老规划伙伴”,通过更科学的产品设计、更贴心的教育指导、更灵活的服务方案,帮助储户把养老期待变成现实。

退休规划从来不是一场孤军奋战的战役,也不是一件“到了老年才需要做”的事。在全球养老格局不断变化的当下,唯有个人主动行动、机构积极赋能,才能真正弥合退休信心与准备的差距,让每个人都能拥有一个有保障、有质量的退休生活。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

9.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

11.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告