几十家子公司,几百个Excel,光是“内部交易”就能把人逼疯?揭秘集团财务的“月结渡劫”

- 2026-05-19 05:52:11

几十家子公司,几百个Excel,光是“内部交易”就能把人逼疯?揭秘集团财务的“月结渡劫”每个月15号的“渡劫”

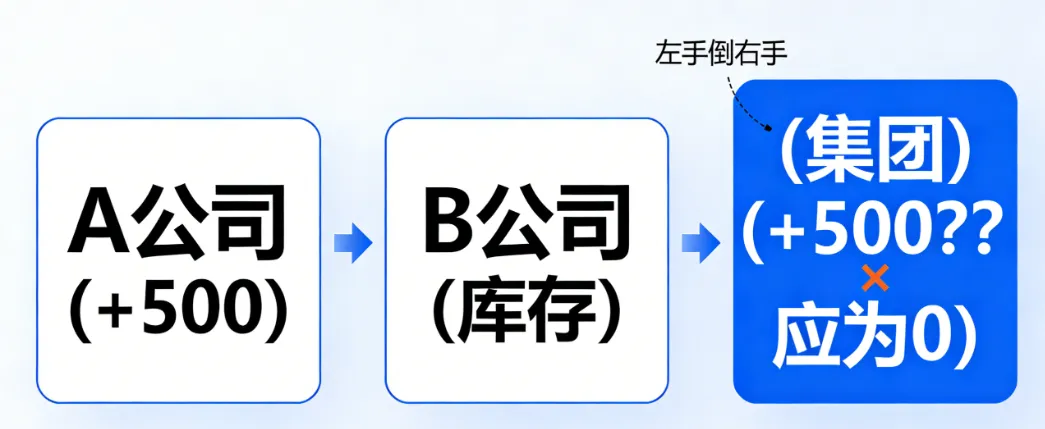

如果说月底结账是分公司的“小考”,那么每个月15号的集团合并报表,就是总部财务的“高考”。 我曾去一家拥有50多家子公司的制造集团做调研。他们的财务总监办公室里,贴着一张巨大的排期表,上面密密麻麻写满了: 1号:各子公司关账 3号:提交单体报表 5号-10号:核对内部交易(噩梦开始) 12号:编制合并底稿 15号:出具集团报表 总监指着那个“5号-10号”苦笑:“这5天,我们要处理几万笔A公司卖给B公司、B公司又卖给C公司的交易。稍微错一笔,几千万的差异就悬在那儿,平都平不掉。” 而老板通常只有一句话:“不就是把几十张表加起来吗?为什么要半个月?” 这不仅是对财务专业的误解,更是对“数据治理”的无知。 今天,我们就来聊聊如何利用数字化手段,拆除这座“Excel巴别塔”。 真实案例: 某家电集团,A工厂生产了一台空调,成本2000元,以2500元卖给了集团内部的B销售公司(A赚了500元)。 月底时,这台空调还在B公司的仓库里,没卖给消费者。 在合并报表层面: 如果不做抵消,集团账面上就凭空多出了500元利润。 但这500元是“左手倒右手”产生的,并没有真正的现金流入。 这就是“未实现内部损益”。

在传统模式下,财务需要拿着A和B的对账单,在Excel里手工计算:“A卖了多少?B剩了多少?毛利率是多少?抵消分录怎么做?” 一旦涉及多层级交易(A->B->C->D),Excel公式就像蜘蛛网一样复杂,稍微动错一个单元格,整张表就废了。 数字化解法: 引入“交易级对账平台(ICR, Inter-company Reconciliation)”。 凭证打标: 在业务发生时(而不是月底),系统自动给每一笔内部交易打上“IC(Inter-company)”标签,并关联对方公司代码。 自动对碰: 系统每晚自动抓取A和B的往来账。如果A记了应收100万,B记了应付99万,系统自动生成“差异报告”,发给双方财务去吵架。 自动抵消: 月底一键生成抵消凭证。机器算出来的“未实现利润”,连一分钱都不会差。 场景: 集团刚收购了一家法国公司(用SAP,欧元记账,适用IFRS准则),又在河南建了个新厂(用金蝶,人民币记账,适用中国准则)。 痛点: 总部要把这两家的数据合进来,简直是“鸡同鸭讲”。 财务人员得先把金蝶的科目映射成SAP的科目,再把人民币换算成欧元,还得把中国准则的折旧年限调整为国际准则。 数字化解法: 搭建“统一合并平台(Consolidation System)”,如Oracle HFM、SAP BPC或国产的合并系统。 科目映射(COA Mapping): 在系统里建立一套“集团标准科目表”。不管子公司用什么系统,通过ETL工具抽取过来时,自动“翻译”成集团标准语。 多准则转换: 系统内置调整规则。一套数据进来,自动生成“管理报表”、“税务报表”和“上市报表”三套结果。 避坑金句: 不要试图统一所有子公司的ERP(那是找死),要统一的是数据的“标准”和“接口”。

海尔、华为等标杆企业,已经实现了全球“T+3”(月结后3天)出具合并报表。而大部分传统企业还在T+15甚至T+20挣扎。 差距在哪? 不在于“算得快”,而在于“管得早”。 传统做法: 等到月底,再一次性解决所有问题。 数字化做法: “持续结账(Continuous Accounting)”。 日清日结: 每天核对银行流水,而不是月底对。 实时计提: 费用报销通过费控系统实时生成凭证,而不是月底堆在一起录。 预合并: 在月底前5天,系统模拟运行一次合并。把90%的内部交易差异在月底前解决掉。 老板要的不是“快”,而是“准时”和“透明”。 当财务总监能自信地在3号拿出报表,并清晰地解释每一个数据的来源时,他在董事会的话语权完全不同。 合并报表,是财务领域的“珠穆朗玛峰”。 它考验的不仅是会计准则的运用,更是集团管控的艺术。 一张干净、透明、快速的合并报表,是CFO递给资本市场和老板最好的名片。 别让这张名片,被Excel里的#REF!错误代码毁了。 下一篇预告: 我们聊完了所有的业务流和财务流,现在面临一个终极问题: 市面上这么多软件,SAP、Oracle、用友、金蝶,还有各种SaaS,到底该怎么选? 下一篇,我们将进入“工具篇”,为您带来最客观的选型指南:《SAP、Oracle、用友、金蝶……市面上的ERP到底该怎么选?》 关于作者: [王牌业财],资深业财数字化专家,专注于制造业/零售业信息化转型。见过几亿的大项目,也救过几万的小烂尾。不讲虚的,只聊干货。

01 隐形泡沫:谁偷走了我的“虚幻利润”?

02 数据孤岛:并购带来的“巴别塔”

03 速度与激情:如何实现“T+3”快速关账?

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。