在股权设计领域的实践深刻体现了系统性激励思维的精髓。其方案不仅关注如何通过股权与现金工具组合吸引和保留顶尖人才,更着力解决五个核心问题:如何根据企业发展阶段与行业特性在合伙制与委托代理制之间进行战略性选择;如何科学设计长短期激励的组合策略以实现业绩持续牵引;如何在赋予激励的同时构建有效的约束与风险防范机制;如何因地制宜地选择并融合股权激励与现金激励工具以匹配多元需求;以及如何建立动态调整机制确保激励体系随战略与环境变化而保持活力。这些思考维度共同指向一个目标——打造深度捆绑核心人才与公司长期利益的高效引擎。

一、企业激励模式的理论根基与历史演进

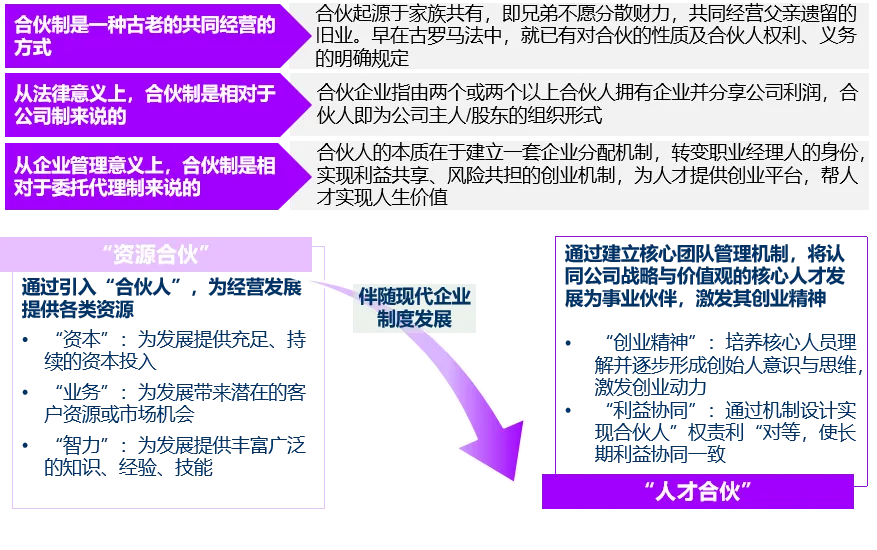

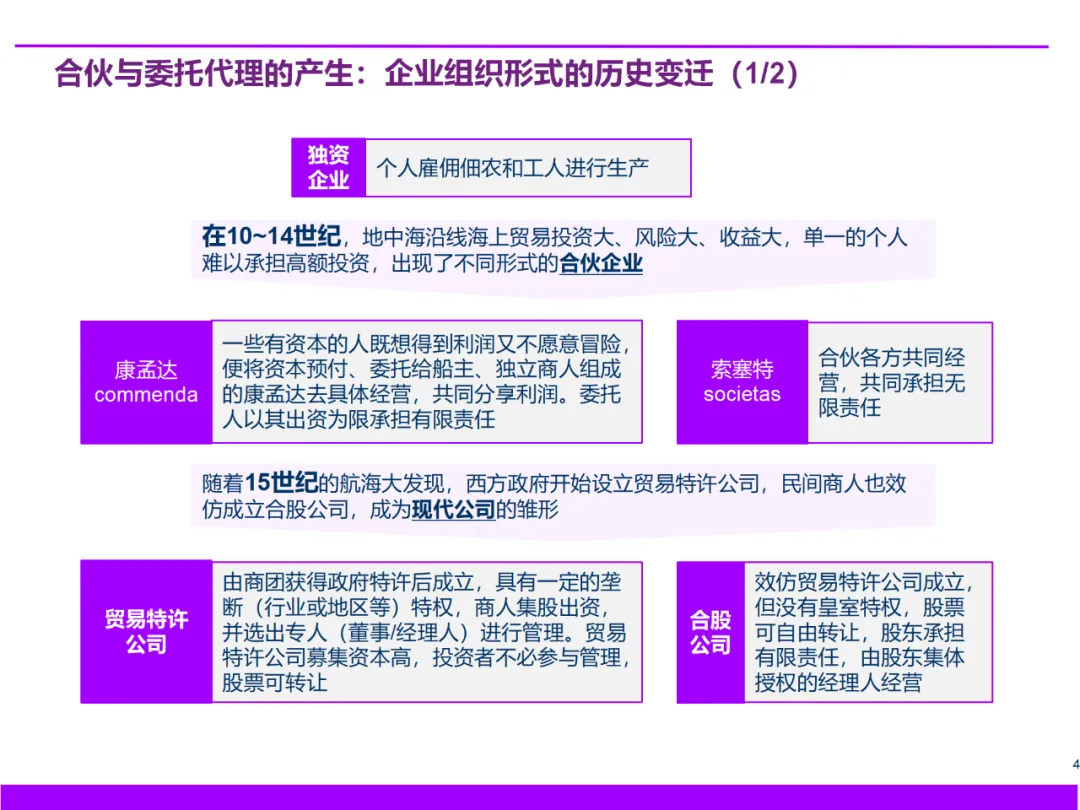

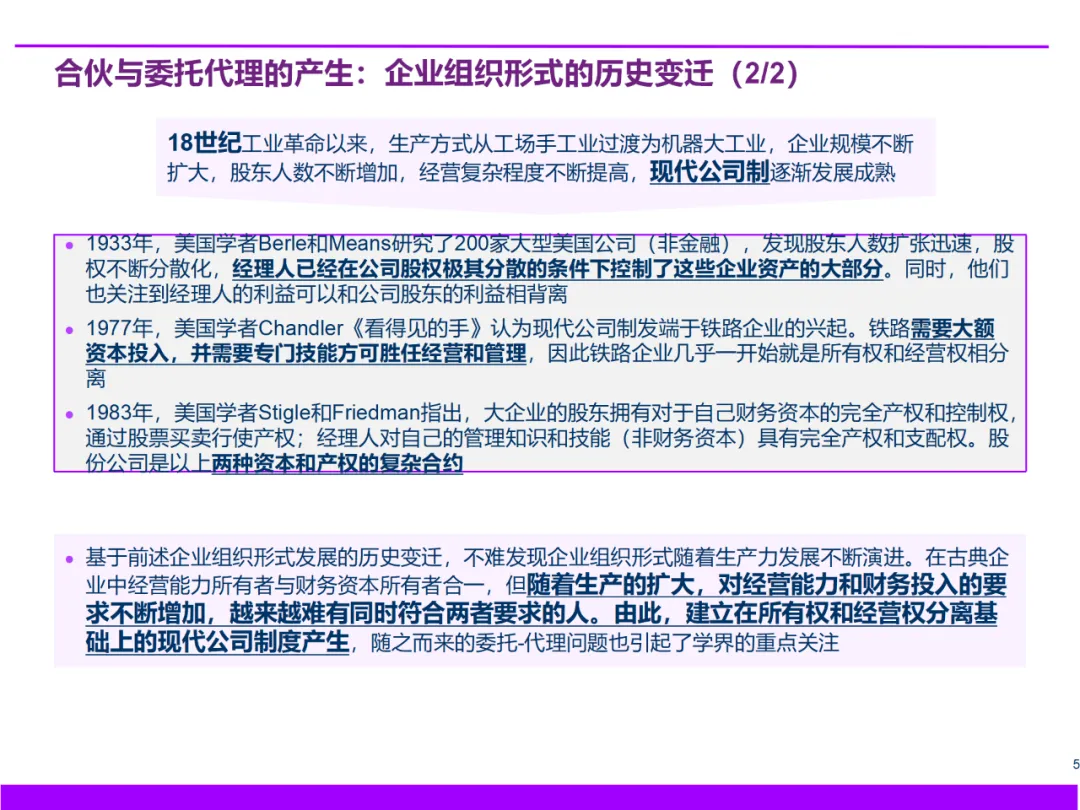

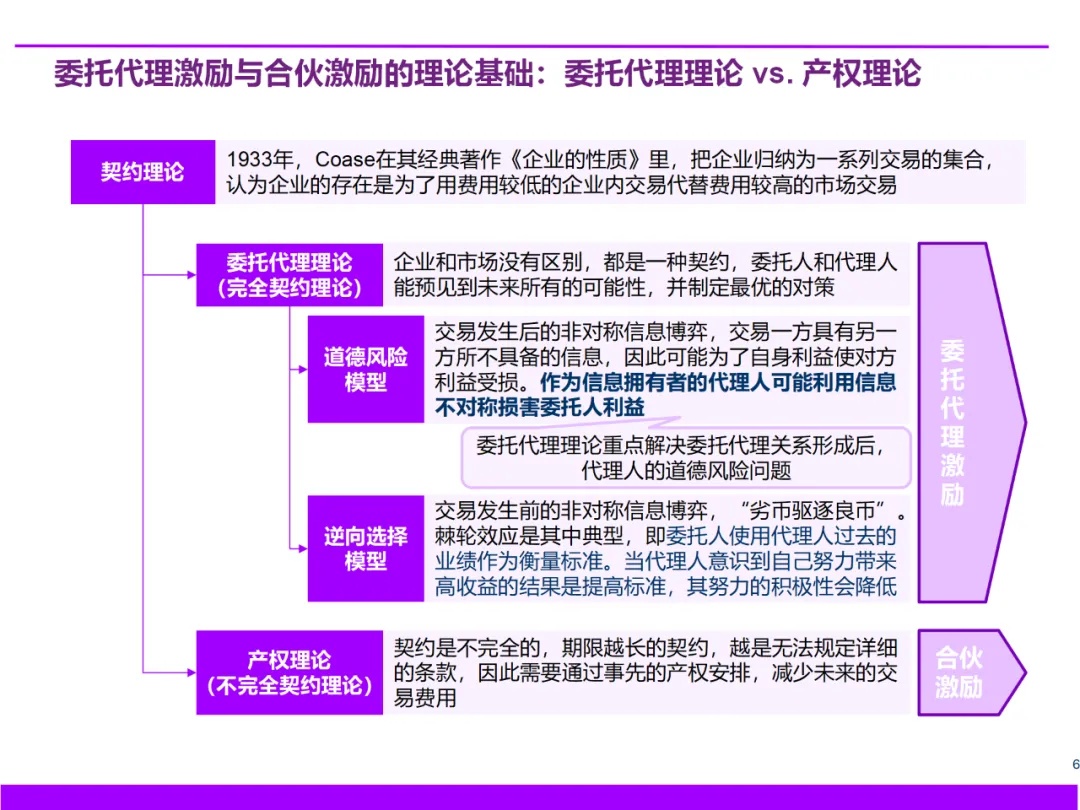

企业激励模式的演变深深植根于产权关系与组织形式的发展。从早期独资企业、康孟达(有限合伙雏形)、索塞特(普通合伙),到依赖特许经营的合股公司,直至工业革命催生的现代公司制,企业形态的每一次跃迁都伴随着所有权与经营权关系的重构。1933年Berle和Means揭示的“经理人控制”现象及随之而来的委托代理问题,成为现代激励理论的重要起点。

由此衍生出两大理论基础:

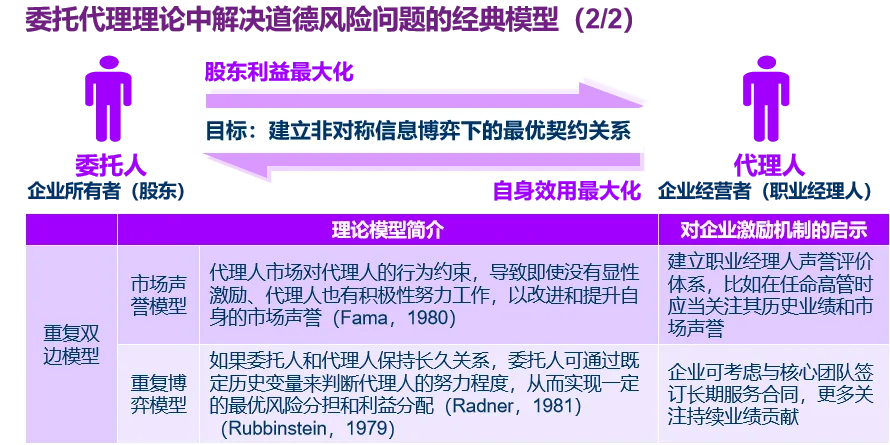

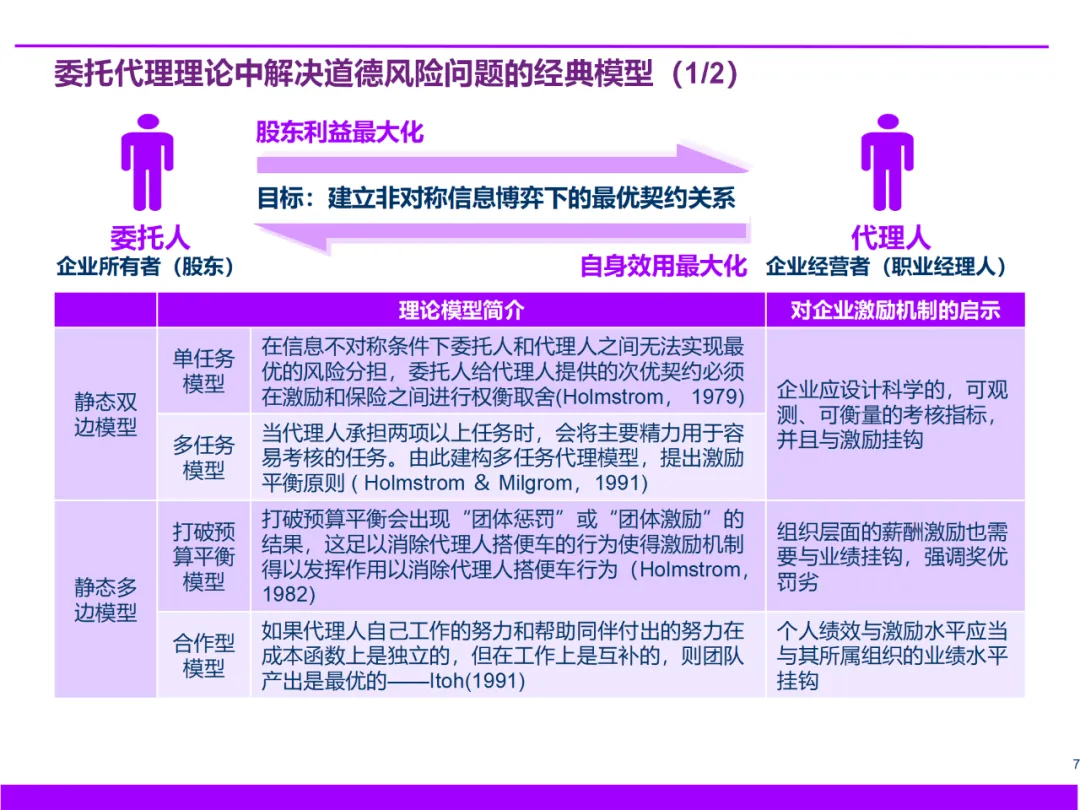

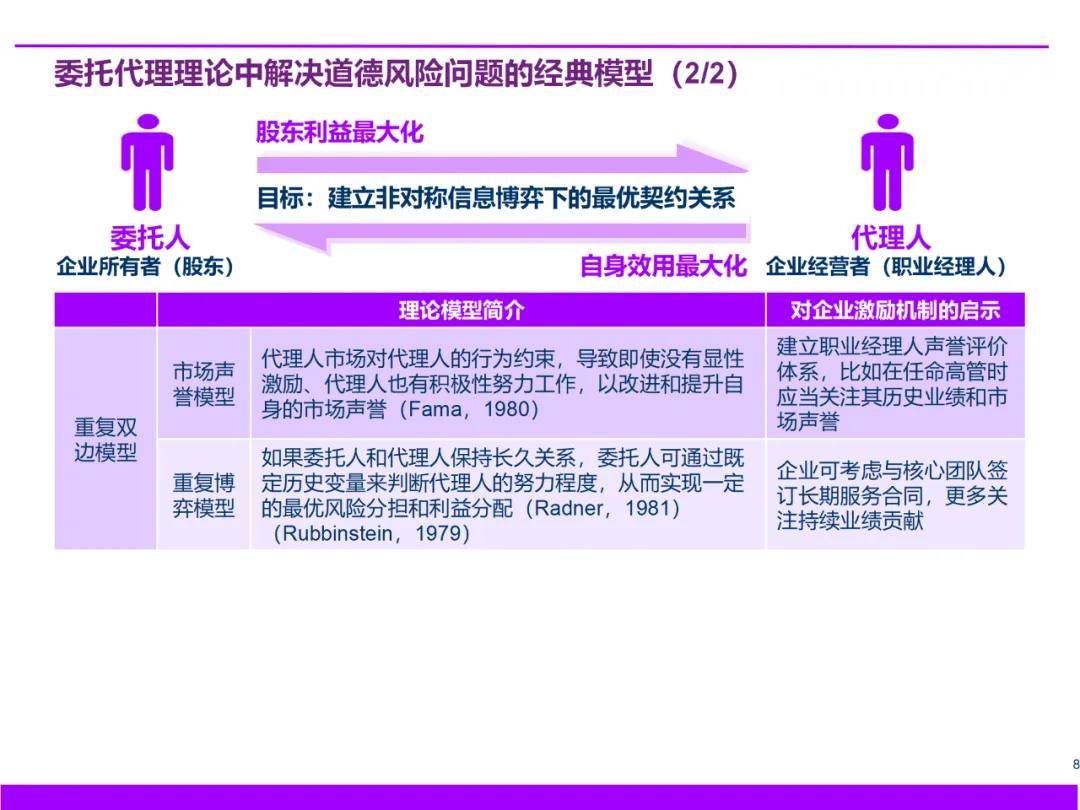

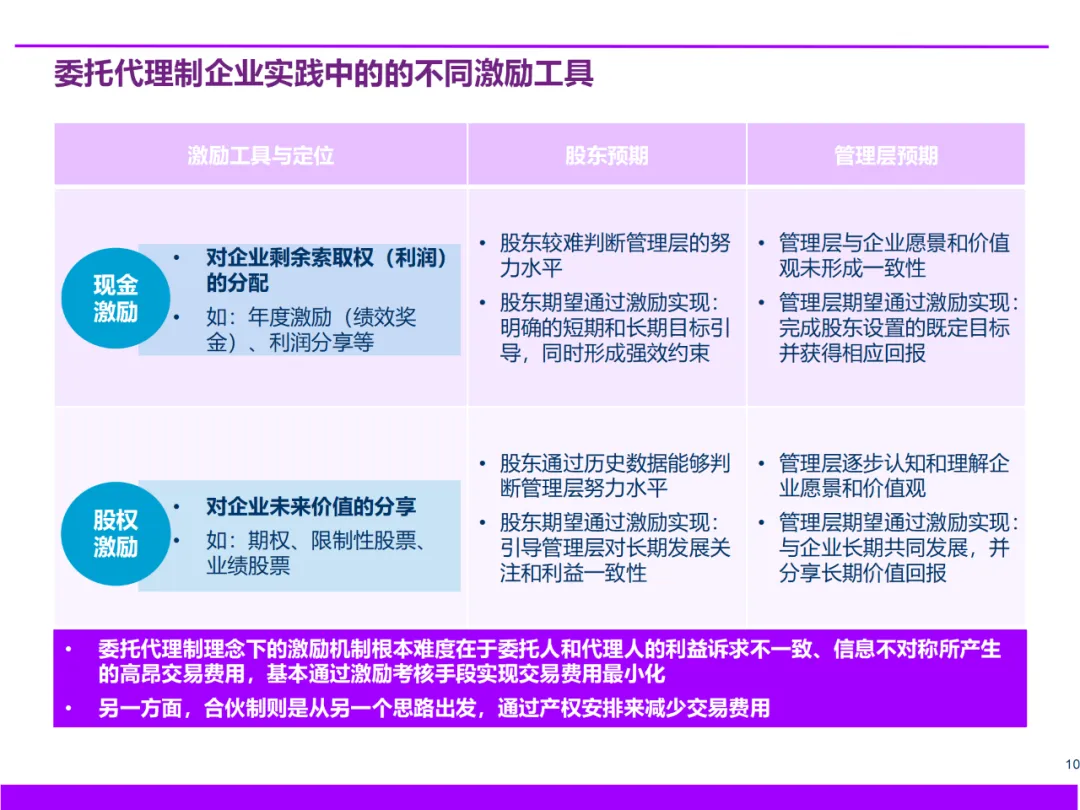

委托代理理论(完全契约理论): 聚焦解决所有权与经营权分离后的信息不对称问题,核心在于通过契约设计(如绩效考核、奖金、期权)约束代理人道德风险,降低交易成本。其经典模型(道德风险、逆向选择)为激励约束机制提供了分析框架。

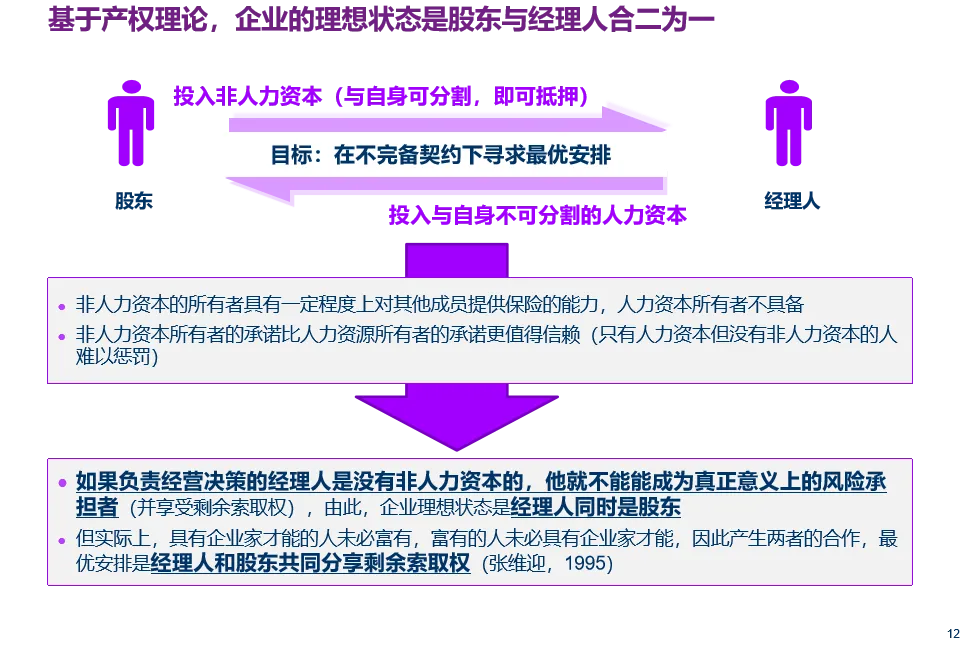

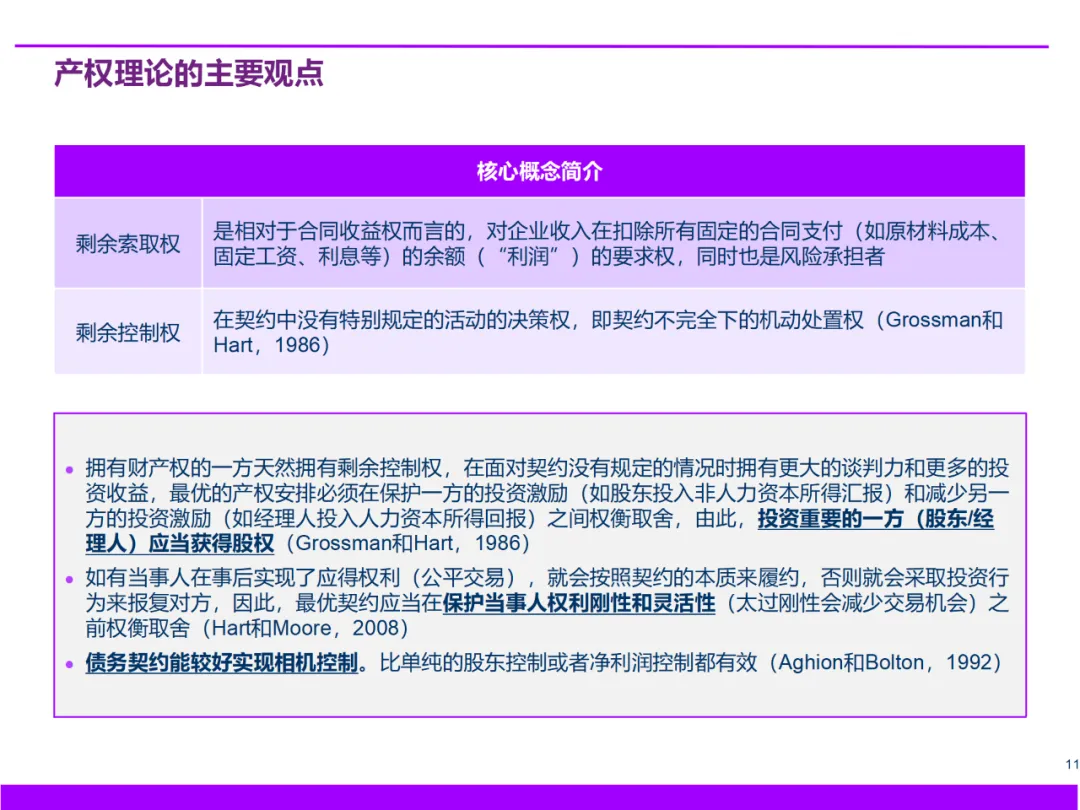

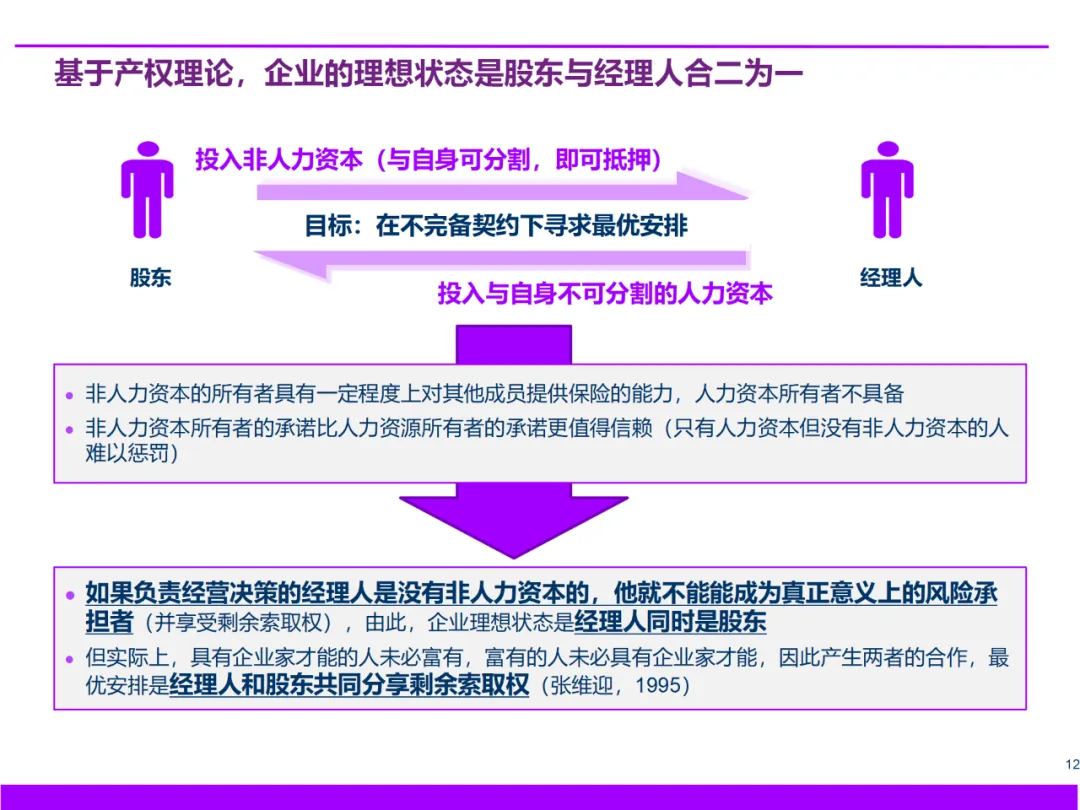

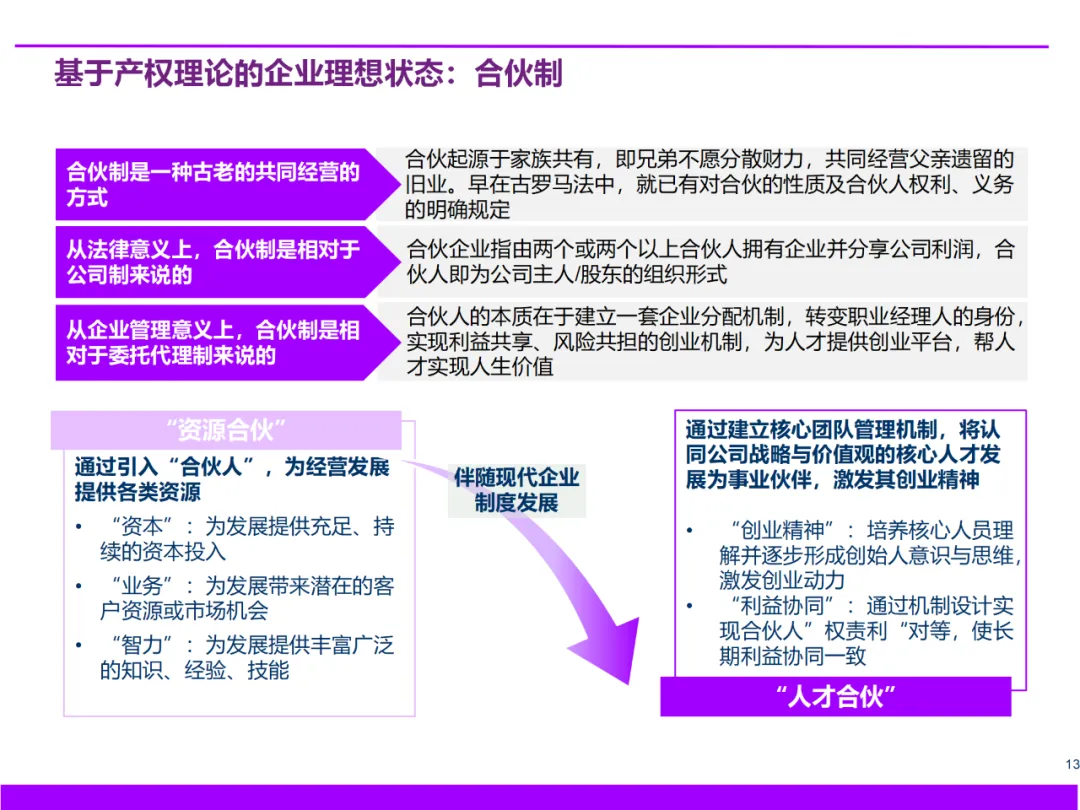

产权理论(不完全契约理论): Grossman, Hart, Moore等学者强调契约天然不完全,主张通过最优产权安排(如让关键投资者——股东或经理人——持有股权)来减少未来谈判成本。该理论推崇“股东与经理人合一”的理想状态,为合伙制提供了理论支撑——通过产权共享(让核心人才成为合伙人),实现利益协同、风险共担,本质上也是一种降低交易费用的产权安排。

历史与理论清晰地表明,激励模式的选择是企业应对规模扩张、能力需求多元化、以及降低特定交易费用的必然结果。

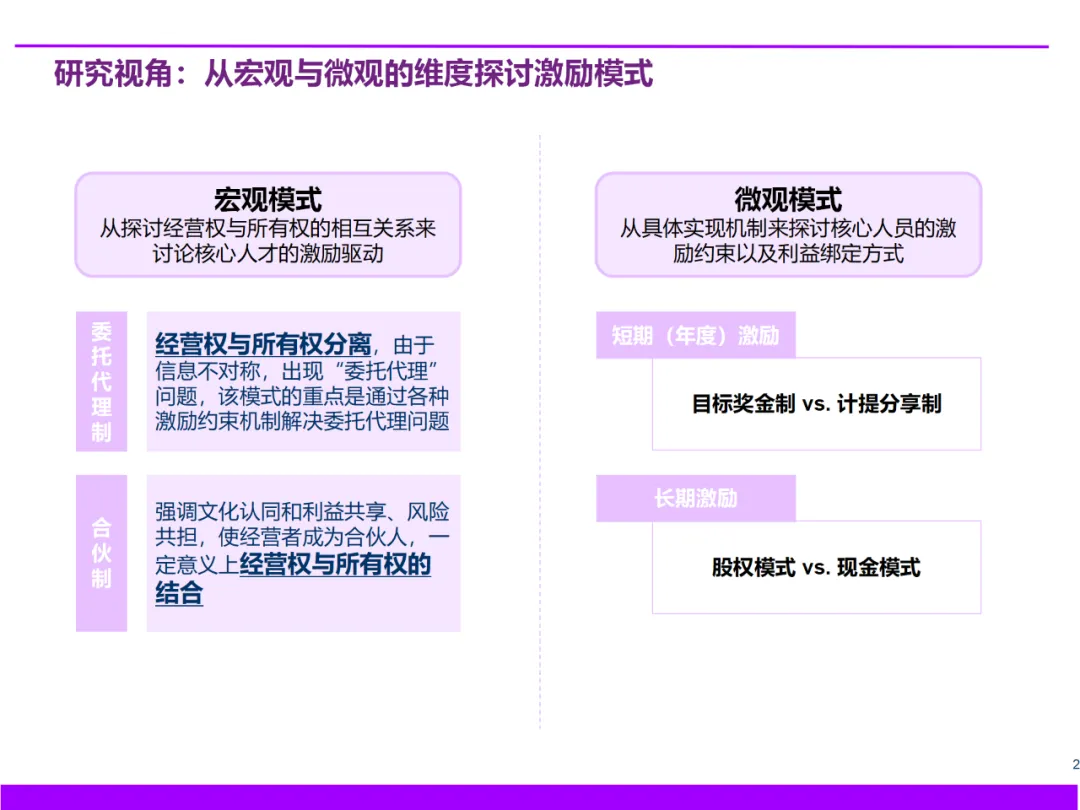

二、宏观激励模式:合伙制与委托代理制的战略选择

在宏观层面,企业需在两种核心模式中进行战略抉择:

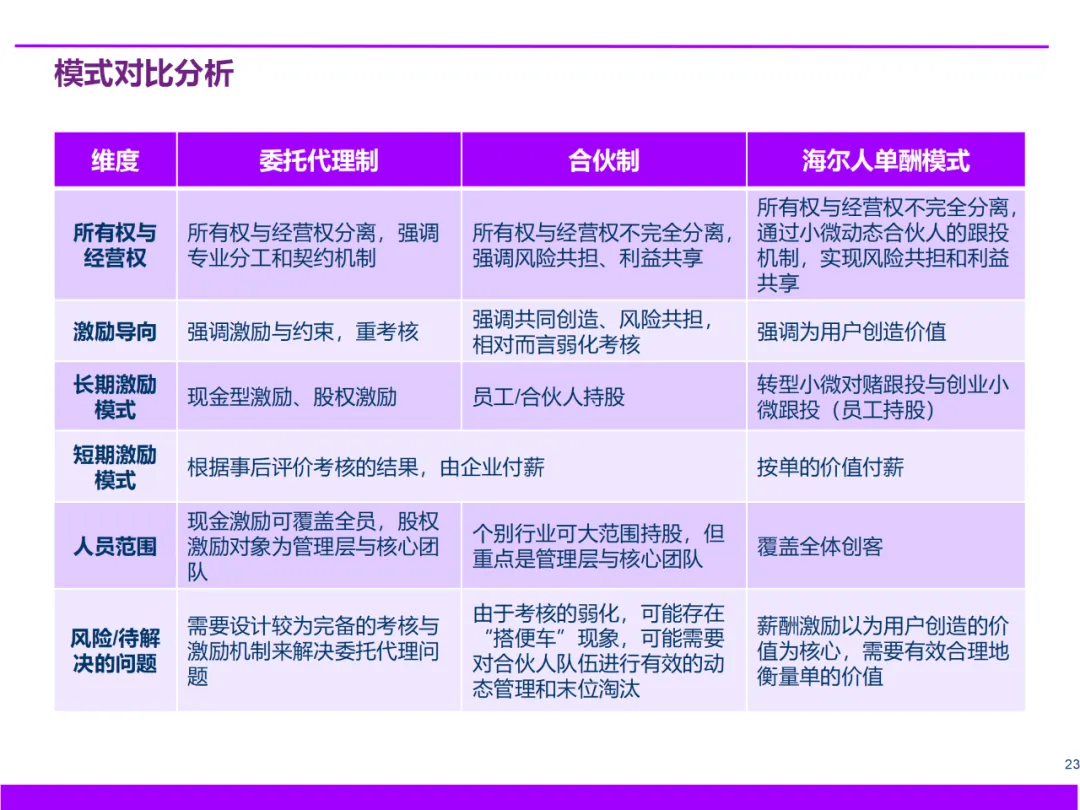

委托代理制:

用对激励: 有竞争力薪酬、匹配短中长期的激励组合(现金+股权)、战略目标引导。

防范风险: 业绩条件链接、锁定与归属安排、退出机制。

选对人 & 管理人: 人才选择匹配、完善治理、绩效管理、人才发展。

合伙制:

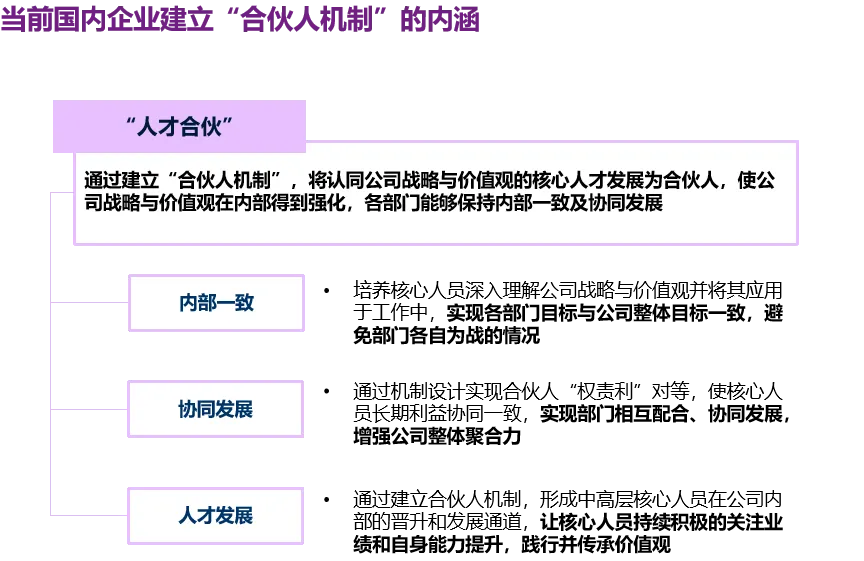

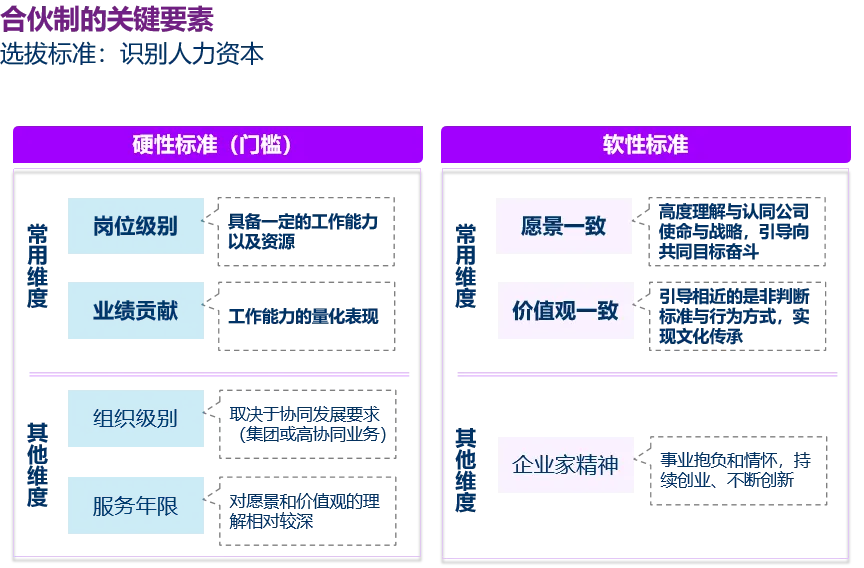

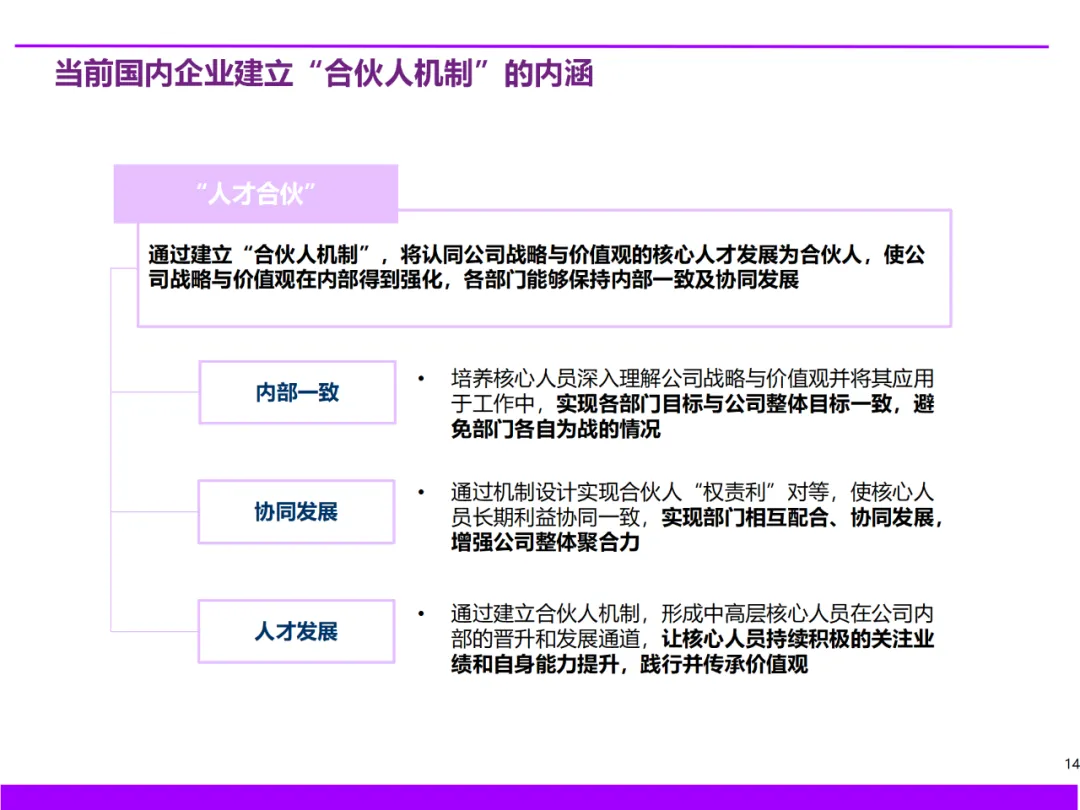

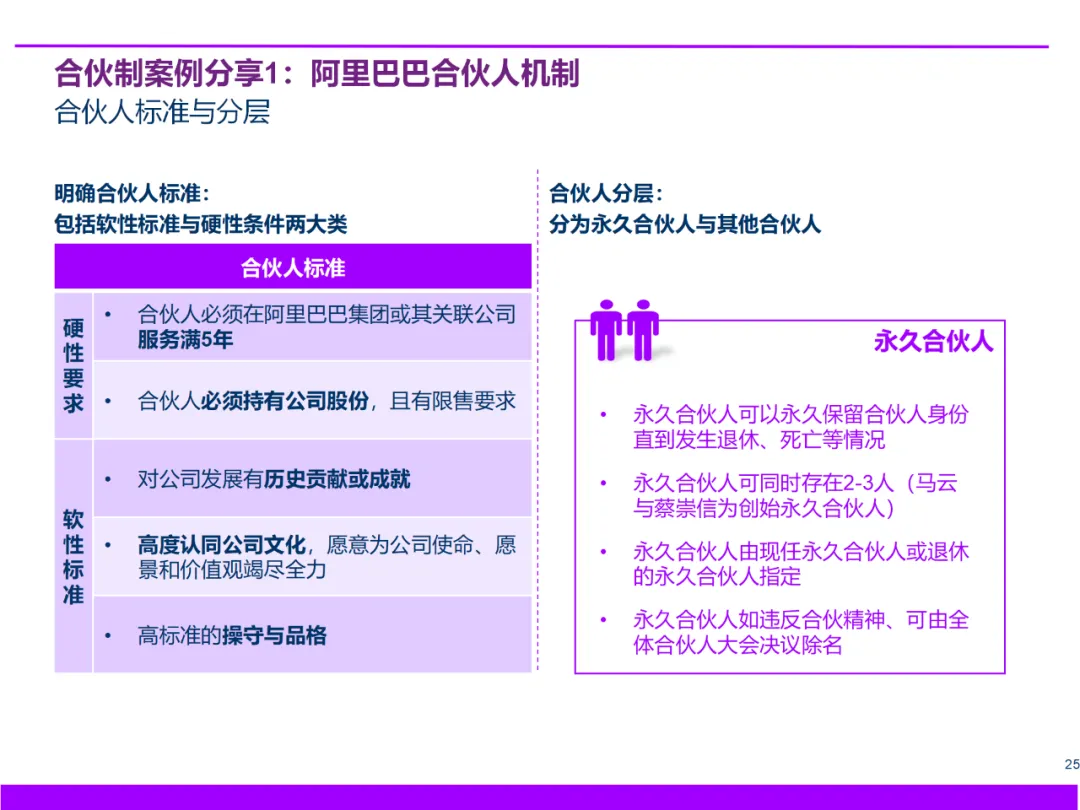

人才合伙(核心): 严格选拔(业绩、能力、价值观、企业家精神)、分层管理(如阿里永久合伙人)。

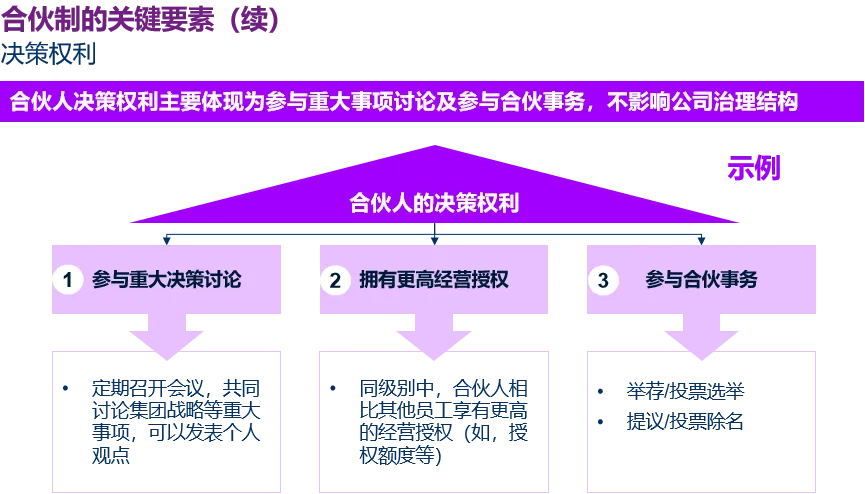

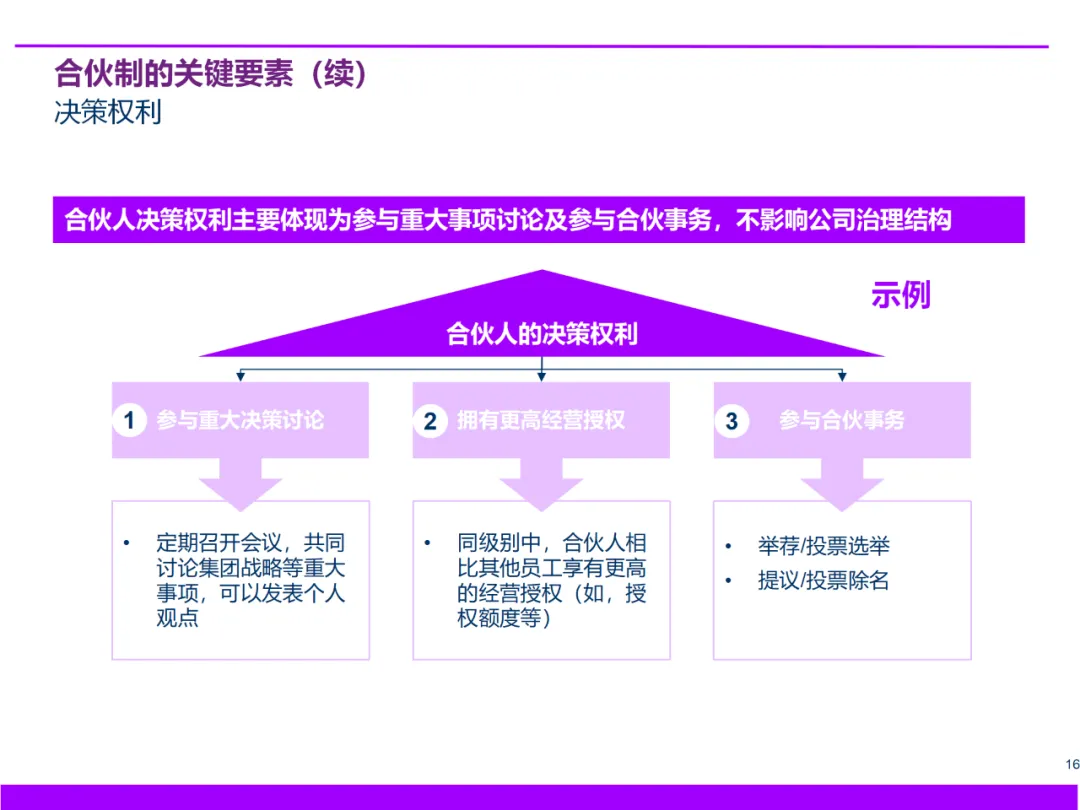

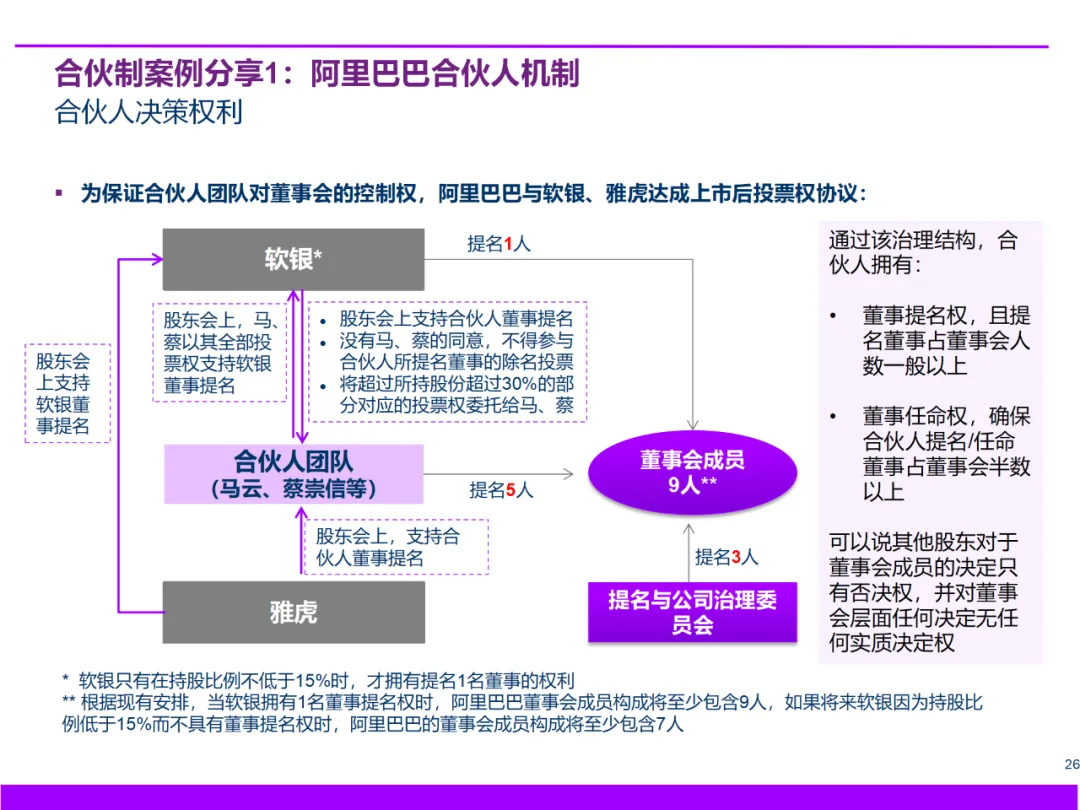

决策权利: 参与重大事项讨论、更高经营授权(不影响法定治理结构)。

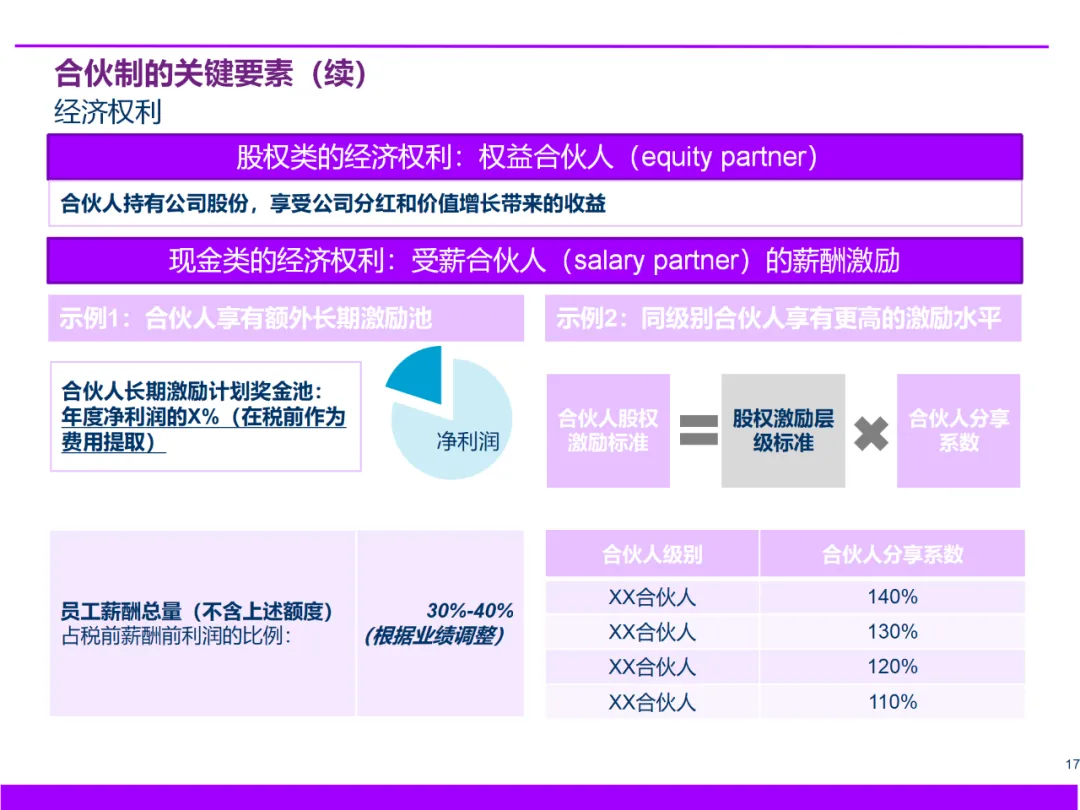

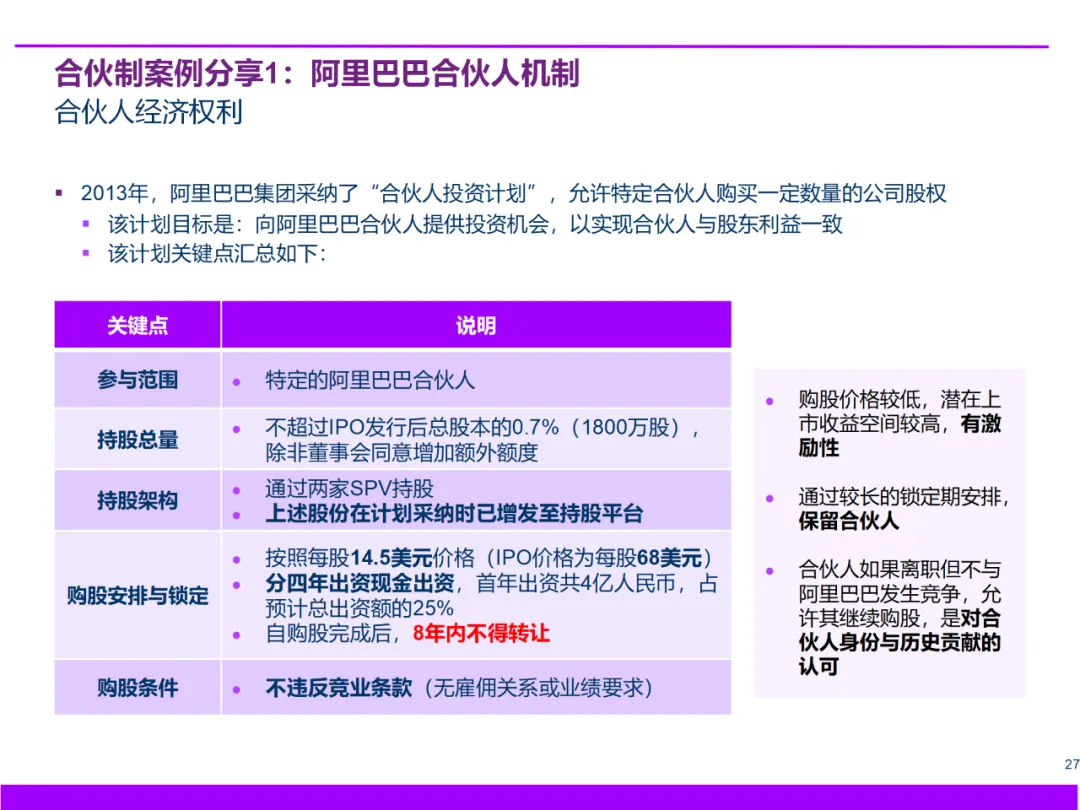

经济权利: 显著高于同级的现金激励水平、专属长期激励池(如阿里合伙人购股计划)、股权分红与增值收益。

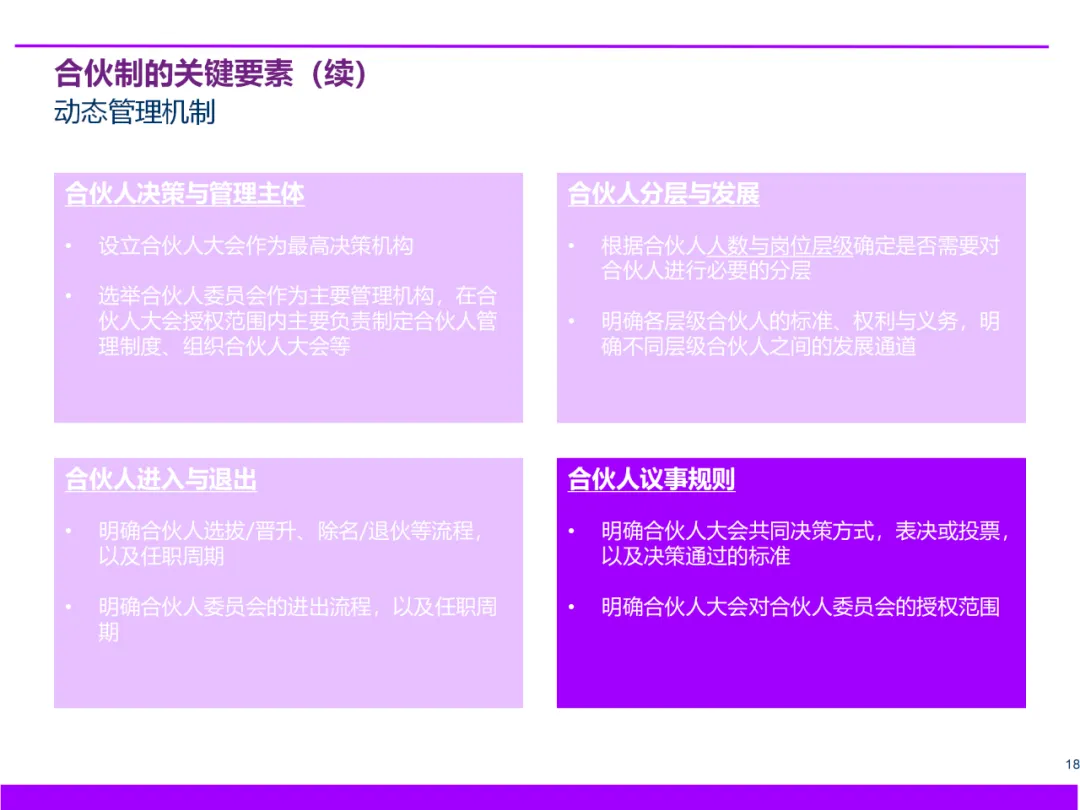

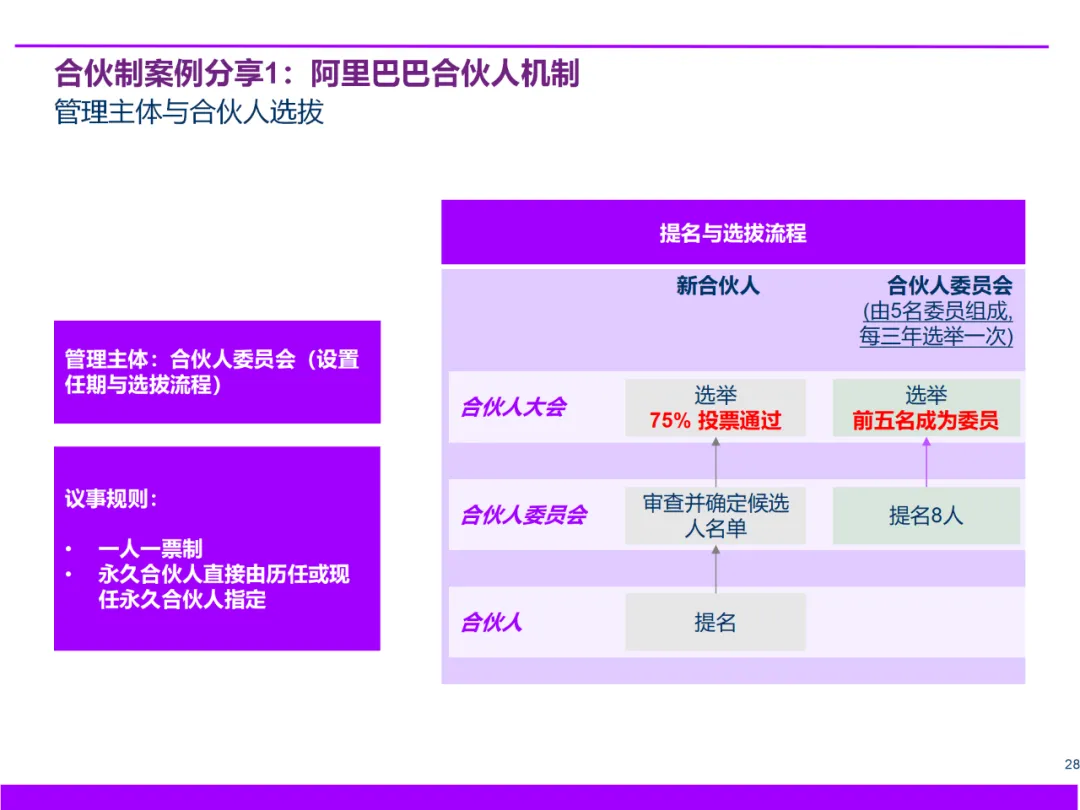

动态管理: 明确的进入、晋升、退出机制(如合伙人委员会管理)、议事规则。

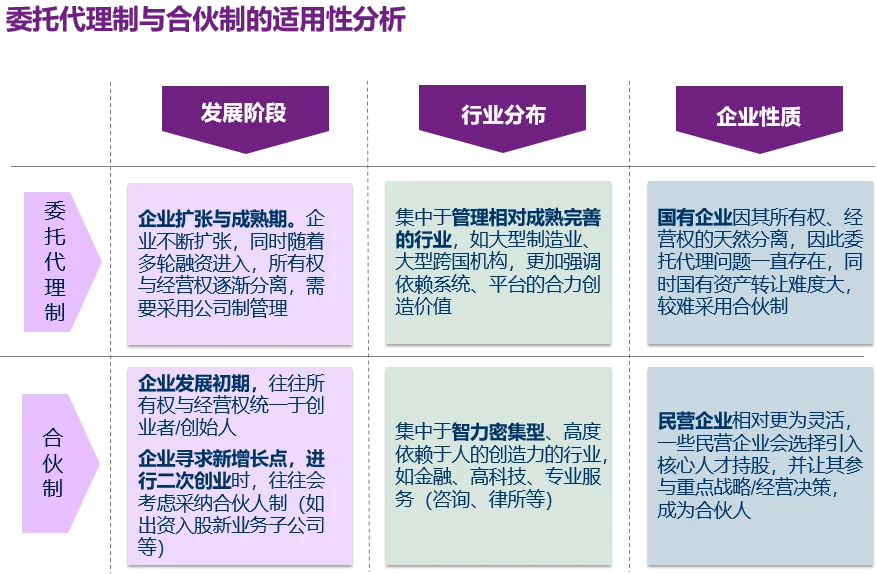

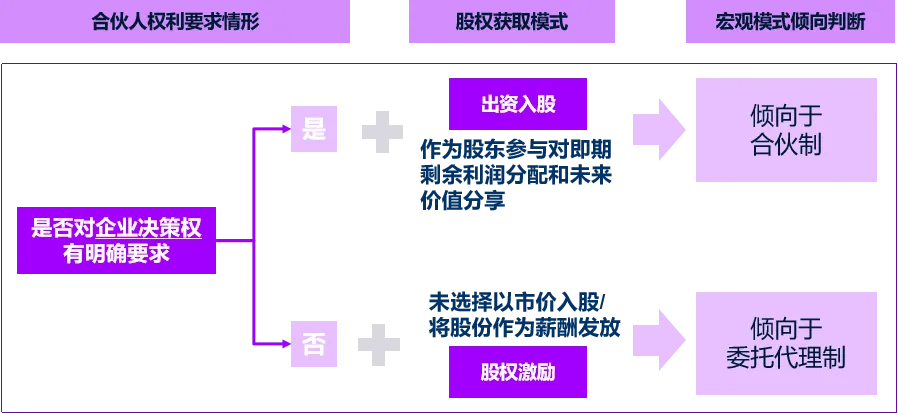

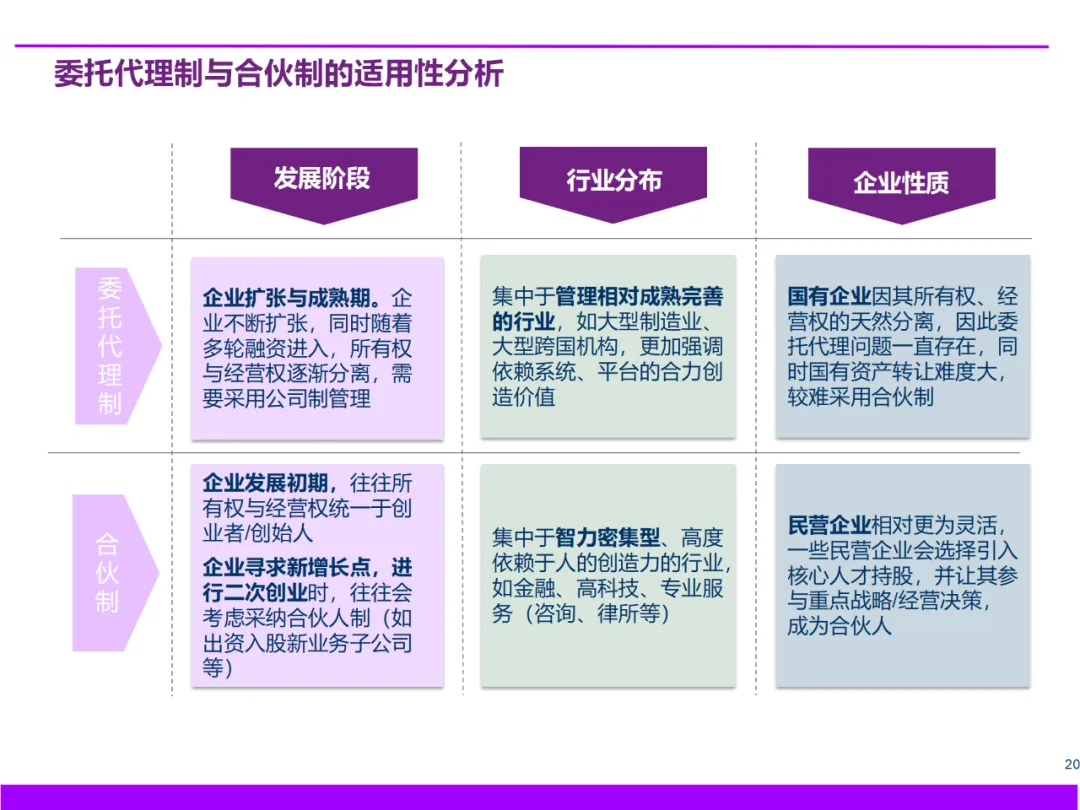

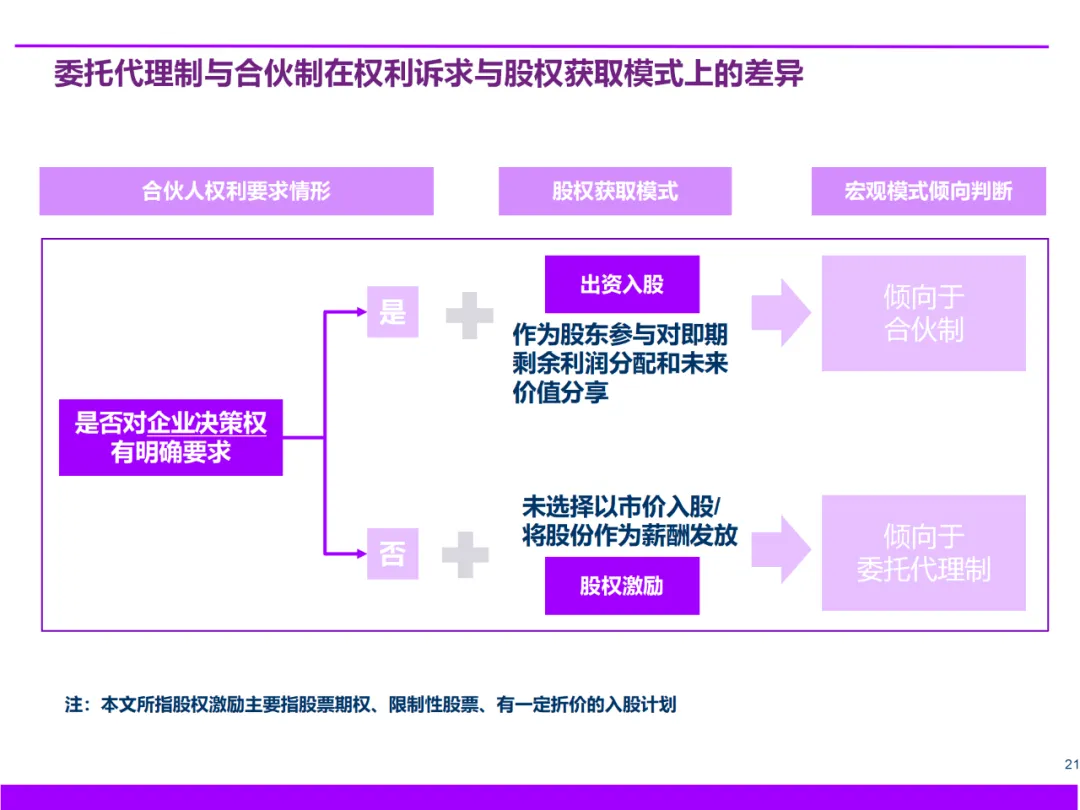

选择逻辑: 企业需审视自身发展阶段、行业属性(智力密集型vs资本/系统密集型)、所有权结构(国有/民营灵活性)、以及对核心人才决策权诉求的强弱。权利诉求强且愿/能出资入股者,更倾向合伙制;反之则倾向委托代理制下的股权激励。

三、微观激励工具:现金与股权的精密组合

微观层面需构建丰富的短中长期激励工具库,实现精准激励:

短期激励(通常1年周期):

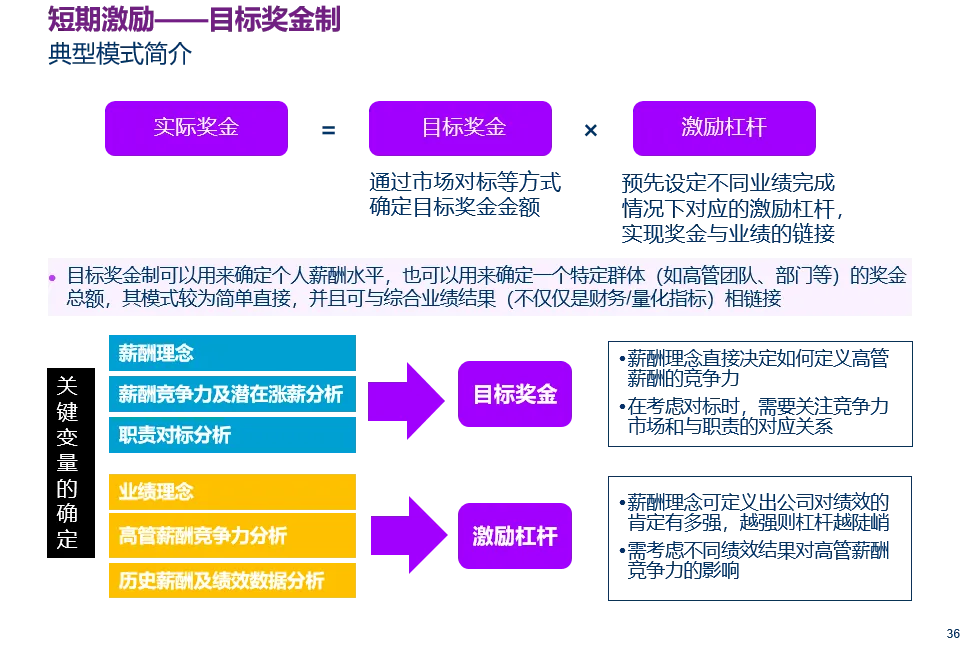

目标奖金制: 基于市场对标与职责设定目标奖金值,链接综合业绩(财务与非财务)确定实际奖金。模式简单直接,适用于高管团队或部门奖金池设定(如:设定高管目标总奖金 = Σ 个人目标奖金 * 公司业绩系数)。

计提分享制: 明确挂钩指标(如净利润、超额利润)、设定门槛/提取条件、确定分享比例(如净利润的X%)。激励导向极其明确(如地产公司按超额利润及增长率阶梯提奖),但需注意避免短期行为与成本波动风险。常见方式有一次性提取、分段计提、超额累进等。

中长期现金激励(>1年周期):

利润分享: 提取周期内(年度/多年)利润或超额利润的一定比例作为基金(如:三年平均净利润增量按比例提取)。注重绑定利润目标(如某地产公司方案)。

业绩单元: 授予与特定业绩指标(如AUM规模、股价)挂钩的虚拟单位,价值随业绩浮动,到期兑现(如某基金公司AUM增长驱动单元价值翻倍)。

中长期业绩奖金: 设定多年期目标奖金,分期考核兑现(常结合递延)。适用于预算型中长期激励或受管控环境(如某国企递延奖金转股方案)。

虚拟股权: 享有对应真实股权的分红权与增值权(现金结算),无投票权。平衡激励感知与现金流/控制权影响(如华为早期方案及演进的TUP计划 - 无需出资、5年到期作废的分红+增值权)。

股份经济收益权: 股东让渡其持有股份的增值收益权(非公司支付),常通过持股平台实现(如蚂蚁金服授予阿里员工的经济收益权)。

投资收益分享(特定行业):

股权激励(核心长期绑定):

出资入股: 激励对象真实出资成为股东(直接/通过持股平台),享受分红与增值。持股平台(尤其有限合伙)因其灵活性和控制权安排被广泛采用。适用于绑定核心层(如美的集团高管合伙人计划、物流板块持股;恒生电子创新业务子公司核心员工分层入股 - M1+出资认购权,M1-增值权)。

股票期权: 赋予未来以约定价格购买公司股票的权利。激励对象在归属后行权获益(行权价<市价)。公司无即时现金流压力,但存在稀释(如网宿科技多期期权计划)。

限制性股票: 通常以折扣价(如A股需≥50%市价)授予股票,满足归属条件(时间+业绩)后解锁。归属前可能有限售、回购等限制(如暴风集团上市前后方案)。

业绩股票: 预先授予目标数量的股票单位,最终实际归属数量/价值与预置的业绩目标(如TSR、EBITDA增长率)达成度强挂钩。国内较少,欧美常见(如英国天然气集团BG Group方案,以TSR相对表现确定系数调整归属股数)。

工具选择考量: 需综合评估公司发展阶段、现金流状况、上市状态、监管环境、激励对象层级与出资能力、激励诉求(现金收益/股东身份/资本增值)、成本(财务成本、稀释)及约束要求。

四、标杆实践:模式与工具的融合创新

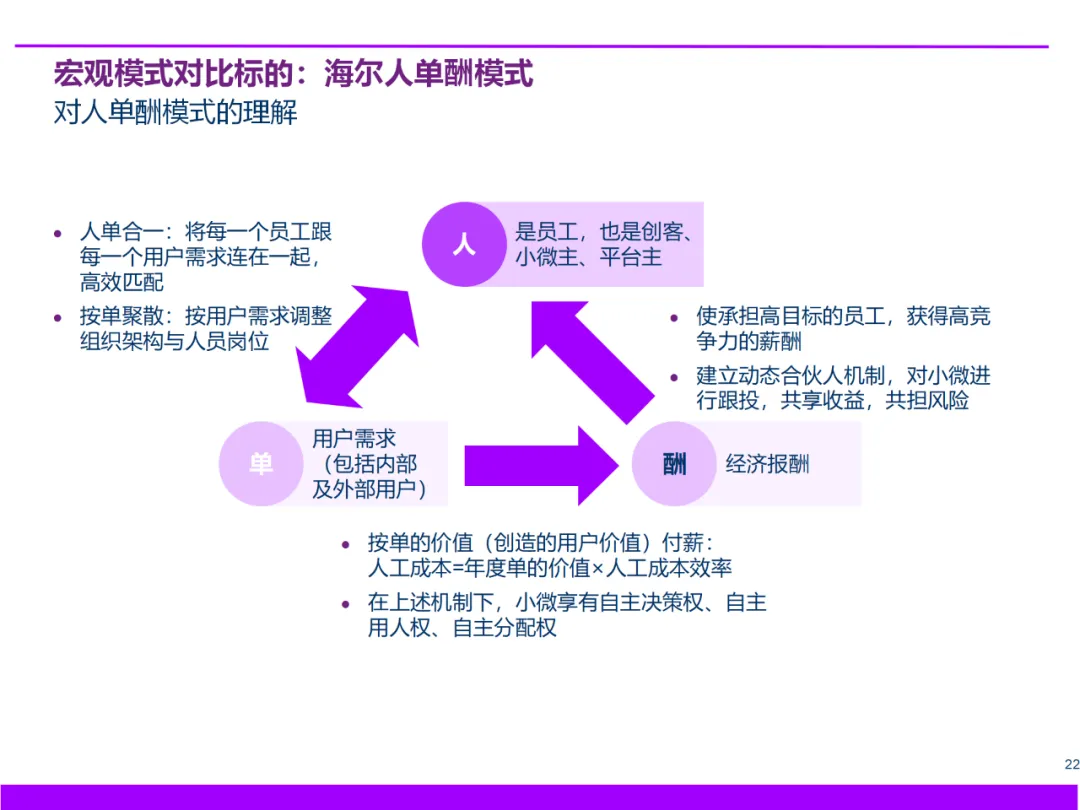

海尔“人单酬”模式: 在委托代理框架下融入合伙精神。将员工(“人”)与用户需求(“单”)直接链接,按创造的用户价值付薪(“酬”)。赋予小微(自主经营体)三权(决策、用人、分配),并通过跟投机制实现“动态合伙人”,共享收益,共担风险,是微观激励创新的典范。

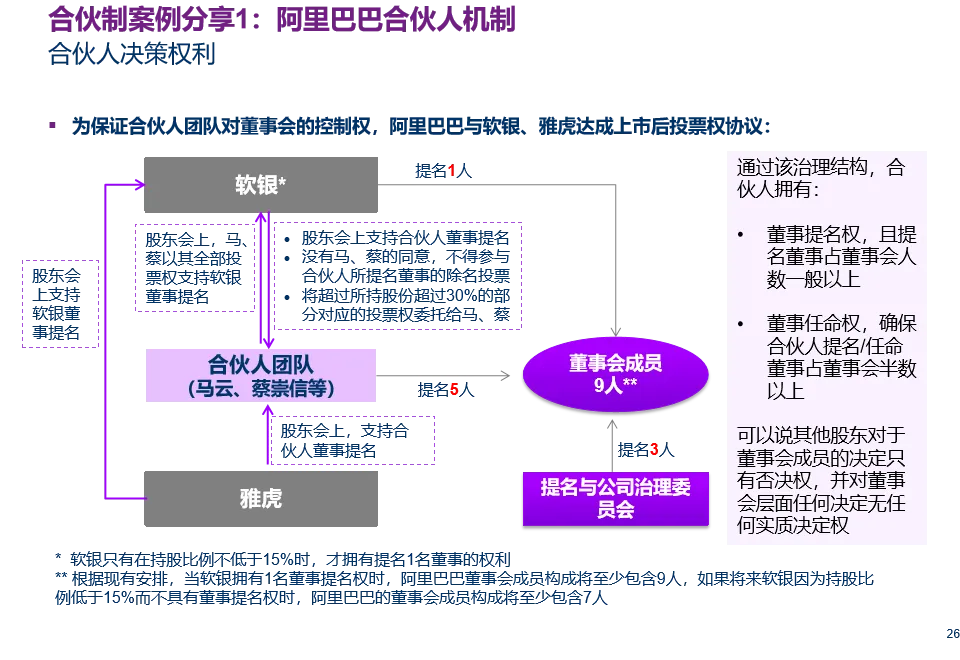

阿里巴巴合伙人机制: 合伙制经典案例。通过严格的软硬性标准选拔分层(含永久合伙人),掌控董事会提名权(核心决策权),辅以专属购股计划(经济权利),构建了以合伙人文化为核心、保障战略传承与控制权的治理架构。

美的集团多层次持股体系: 展现了工具组合的精密设计:

顶层: 针对最高管的核心合伙人计划(大额购股、强业绩绑定)。

中层: 针对物流等核心业务板块的持股平台(安得智联)。

基层: 面向广泛核心人员的期权与限制性股票计划。实现分层聚焦与深度绑定。

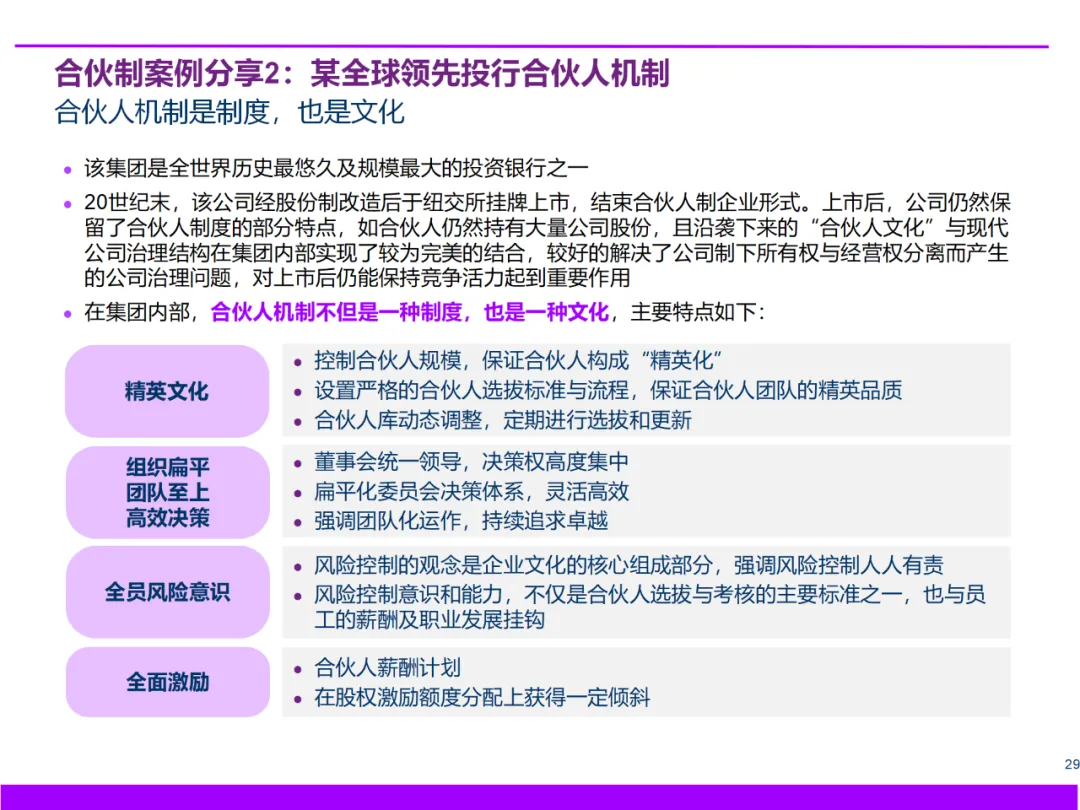

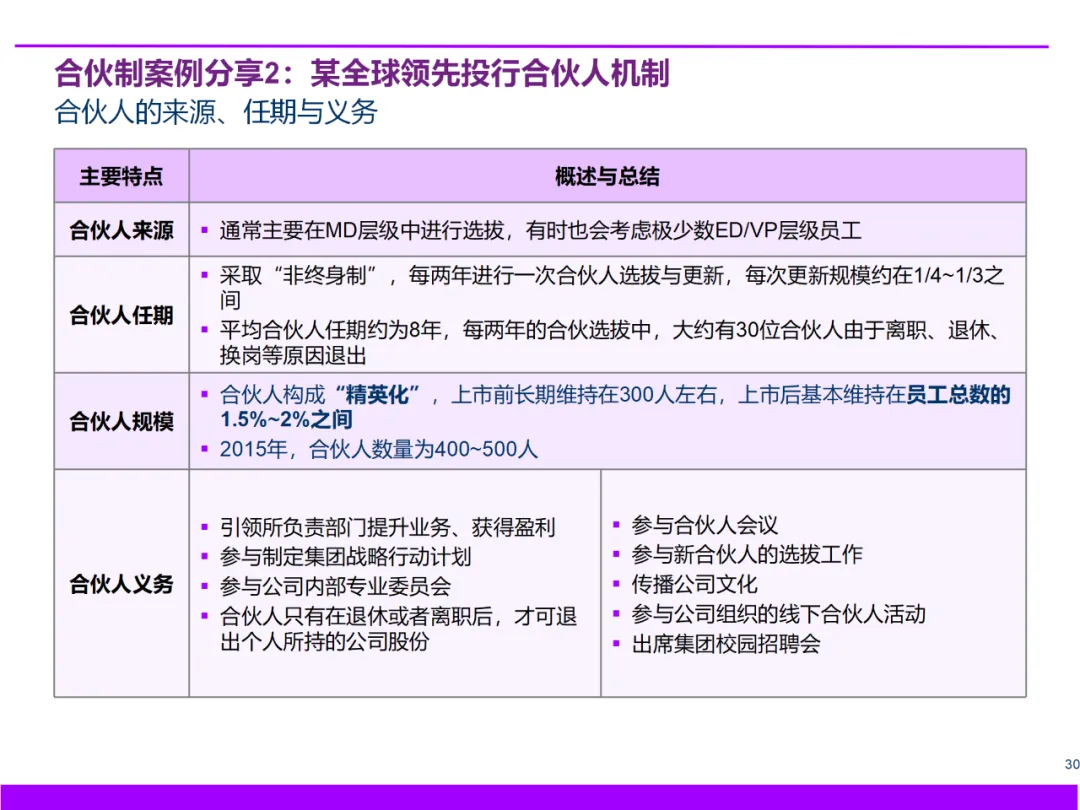

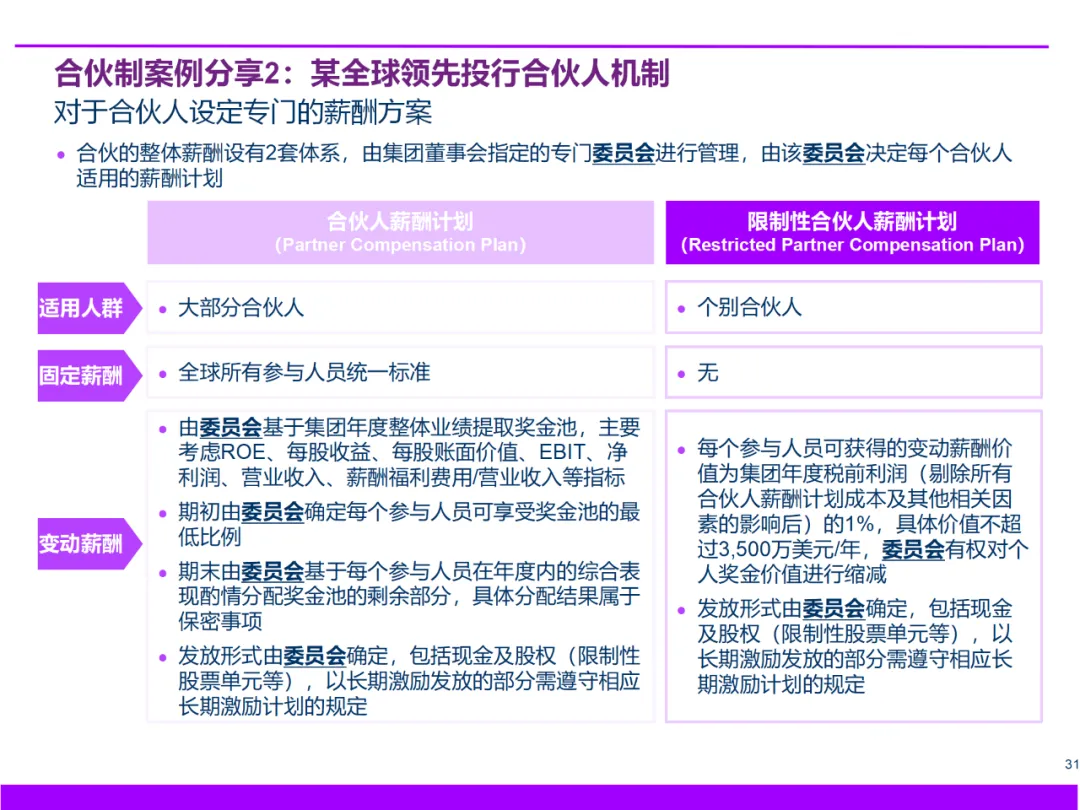

投资银行(如高盛遗留文化): 虽上市转为公司制,但保留浓厚“合伙人文化”内核:精英化选拔、扁平高效决策、全员风险意识、强约束的全面激励(如合伙人专属薪酬计划、限制性计划),将股权激励作为整体薪酬的有机组成部分,强调酌情裁量与长期绑定。

五、构建有效激励体系的核心原则

成功的激励体系绝非工具堆砌,需遵循以下原则:

战略导向性: 激励模式与工具必须紧密服务于公司整体战略与业务目标,驱动期望行为(如关注长期价值、利润增长、创新孵化)。

动态适配性: 体系需具备弹性,能随企业生命周期(初创、成长、成熟、转型)、市场环境、监管政策及人才结构变化而动态调整(如华为从虚拟股到TUP的演进)。

长短平衡性: 科学组合短期现金激励(保障、牵引当期业绩)与中长期激励(股权为主,绑定核心人才关注未来),避免短视行为。

权责利对等性: 尤其在合伙制中,赋予合伙人决策参与权、经济收益权的同时,必须明确其责任担当与风险共担义务,并通过约束机制(业绩条件、锁定、退出、追索)保障平衡。

成本可控性: 全面评估激励成本,包括直接财务成本(奖金池、股份支付费用)、现金流影响、股权稀释效应,确保方案财务可持续。

合规与可操作性: 严格遵守相关法律法规(尤其涉及国资、金融、上市公司),设计清晰透明的管理流程(选拔、授予、归属/行权、退出),确保高效落地。

企业股权与现金激励模式的设计,本质是一场关于人性、产权与组织效率的精妙平衡。从宏观上洞悉合伙制与委托代理制的适用土壤,到微观上精准配置目标奖金、超额分享、虚拟股权、期权、限制性股票等多元化激励工具,成功的秘诀在于系统性思维。无论是海尔“人单酬”对用户价值的极致聚焦,阿里合伙人机制对控制权与文化传承的保障,还是美的集团分层式的股权激励与现金激励组合拳,其核心都在于构建一个“利益共生体”。未来,随着人才竞争加剧与商业环境快速迭代,融合两种宏观模式精髓、动态适配战略需求、并巧妙平衡长短利益的激励生态,将成为企业构建可持续竞争力的关键支柱。

91页PPT

本资料是知识星球【战略咨询文库】收录的精品资料,以上仅为部分内容示例。本资料完整版获取方式如下:

注:星球上的所有资料均对会员开放供个人学习使用,版权归原作者所有,若版权所有方不愿意分享,可微信联系删除,本星球不对所涉及的版权问题承担法律责任,请知悉。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?