30页PPT-分红保险:时代红利下的财富稳赢指南

- 2026-06-06 12:02:27

分红保险全面崛起!时代红利下的财富稳赢之道

当下的财富管理市场,利率下行、投资波动、养老传承焦虑成为普通人的共同困扰,而分红保险在这样的背景下迎来了发展的黄金期,成为险企布局重点、市场配置优选。这份分红保险深度报告,为我们拆解了其崛起逻辑、核心价值、收益原理与配置意义,今天就为大家全面解读,看清这一时代红利下的财富稳赢密码。

一、行业趋势:分红保险迎来全面崛起,成险企转型核心方向

时隔五年,分红保险行业迎来关键性反转,从保费下滑到正增长,从配角成为险企“开门红”主角,多家头部险企更是坚定向分红险转型,行业全面崛起的趋势已然形成。

1.保费增速触底反弹,时隔五年再现正增长。

2019年后分红险保费连续多年下滑,而2024年在保险公司、银保渠道、代理人的共同推广下,分红险保费增速回升至4%左右,实现了时隔五年的正增长,行业发展迎来拐点。

2.开门红成主推赛道,头部险企占比接近四成。

2024年开门红期间,险企产品形态全面向“+分红”转变,呈现“传统型/分红型增额寿+分红年金”的组合趋势。据行业统计,2024年10-12月人寿保险上新454款中,分红型终身寿险占比36.34%;年金保险上新267款中,分红型年金保险占比32.96%,上市险企开门红业务中分红险占比近40%,个别公司超60%。

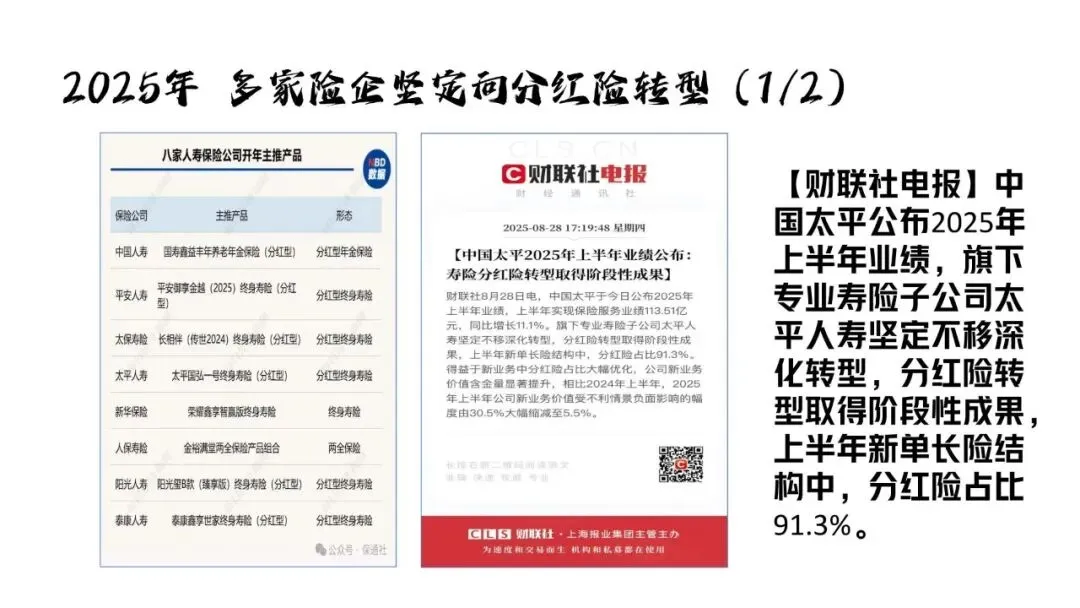

3.头部险企集体发力,分红险成新单核心构成。

2025年中国人寿、平安人寿、太保寿险、太平人寿等八家头部寿险公司,开年主推产品均以分红型终身寿险、分红型年金保险为主。其中太平人寿转型成果尤为显著,2025年上半年新单长险结构中分红险占比高达91.3%,且得益于分红险占比优化,公司新业务价值受不利情景负面影响的幅度从30.5%大幅缩减至5.5%,分红险的价值贡献已充分显现。

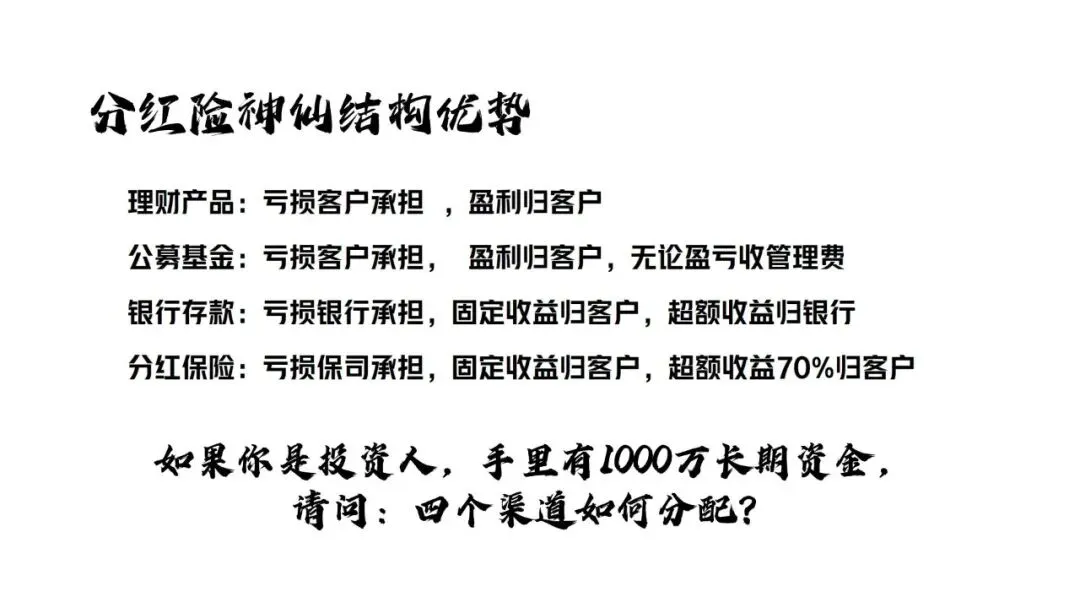

二、产品核心:分红保险的结构优势,远超传统理财与普通保险

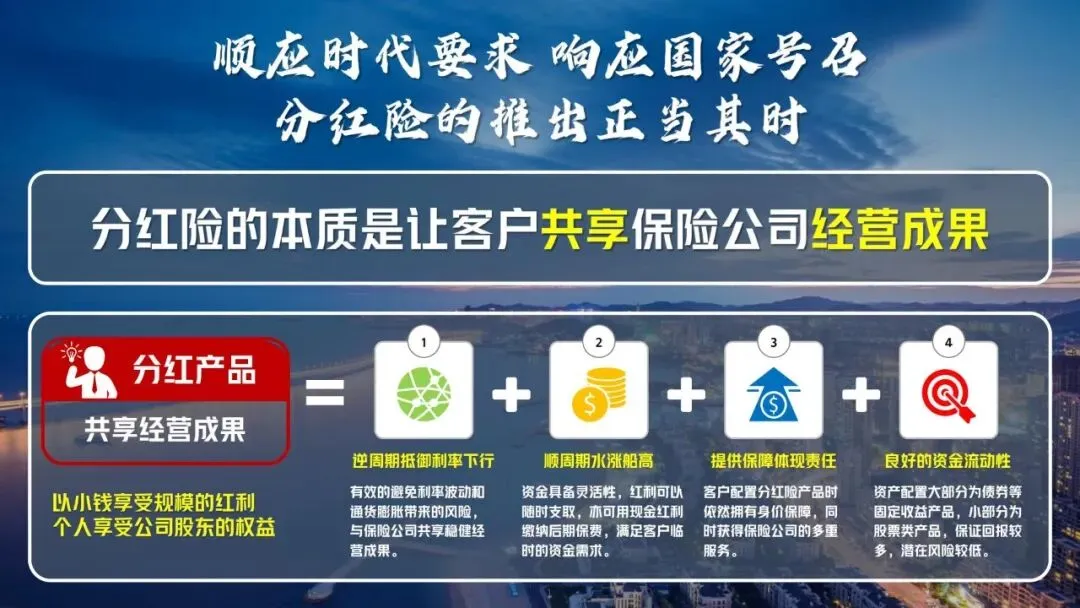

分红保险的核心魅力在于其独特的产品结构,既区别于银行存款、公募基金、普通理财产品,也与传统型保险形成差异化优势,实现了“风险保司担、收益客户享”的财富管理逻辑,成为当下攻守兼备的优质工具。

1.对比各类理财渠道,分红险风险收益结构更优。

理财产品和公募基金的亏损由客户承担,公募基金还会不论盈亏收取管理费;银行存款虽由银行承担亏损,却将超额收益归为己有;而分红保险是亏损由保司承担,固定收益归客户,超额收益的70%还归客户,这一结构让客户在零风险的前提下,拥有分享超额收益的机会。

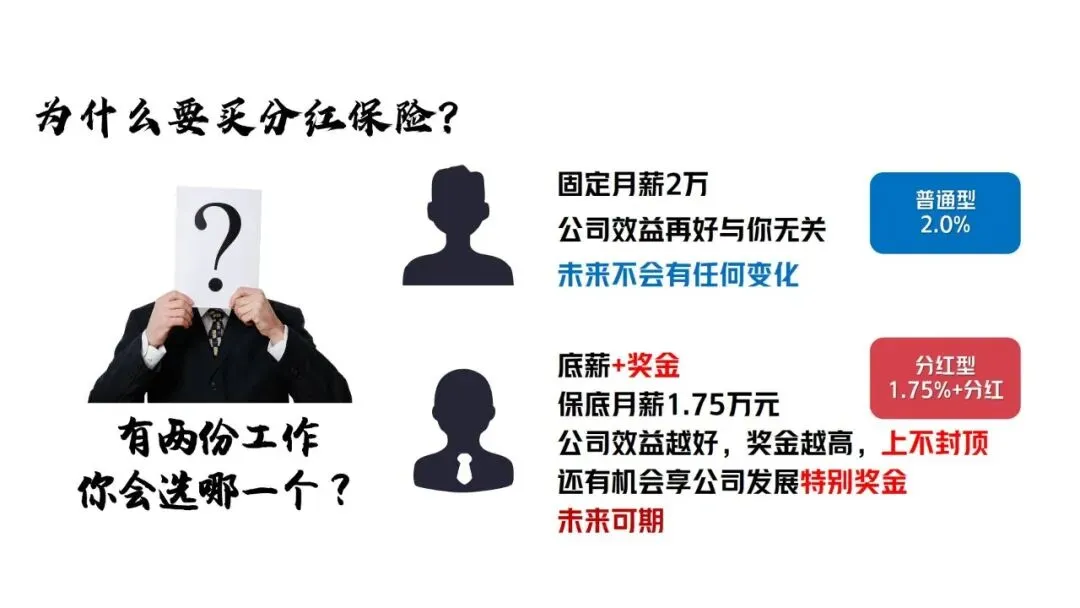

2.对比传统型保险,分红险实现“保底+增值”双重收益。

传统型保险多为固定利率(如2.0%),收益一成不变;而分红险采用“保底利率+浮动分红”的模式,目前主流保底利率为1.75%,看似比传统型少0.25%,但实则是用这部分固定收益换来了上不封顶的分红机会,如同“底薪+奖金”的工作模式,保底收益是“底薪”,保险公司经营效益越好,客户的“奖金”分红就越高,未来收益充满想象空间。

3.七大核心属性,契合财富管理的多元需求。

分红险兼具安全性、保障性、长期性、稳定性、利益性、相对灵活性、绝对掌控性七大属性,不仅是财富增值工具,还拥有身价保障功能,资金方面红利可随时支取或缴纳保费,满足临时资金需求,同时客户对保单资产拥有绝对掌控权,适配长期财富规划的各类场景。

三、收益逻辑:三大红利来源+三大保障机制,实现收益稳健可持续

很多人关心分红保险的红利从哪来、分红是否有保障,这份报告给出了明确答案:分红险的红利有清晰的三大来源,且有监管规定的三大机制保驾护航,确保红利分配“长期、稳健、平滑、可持续”。

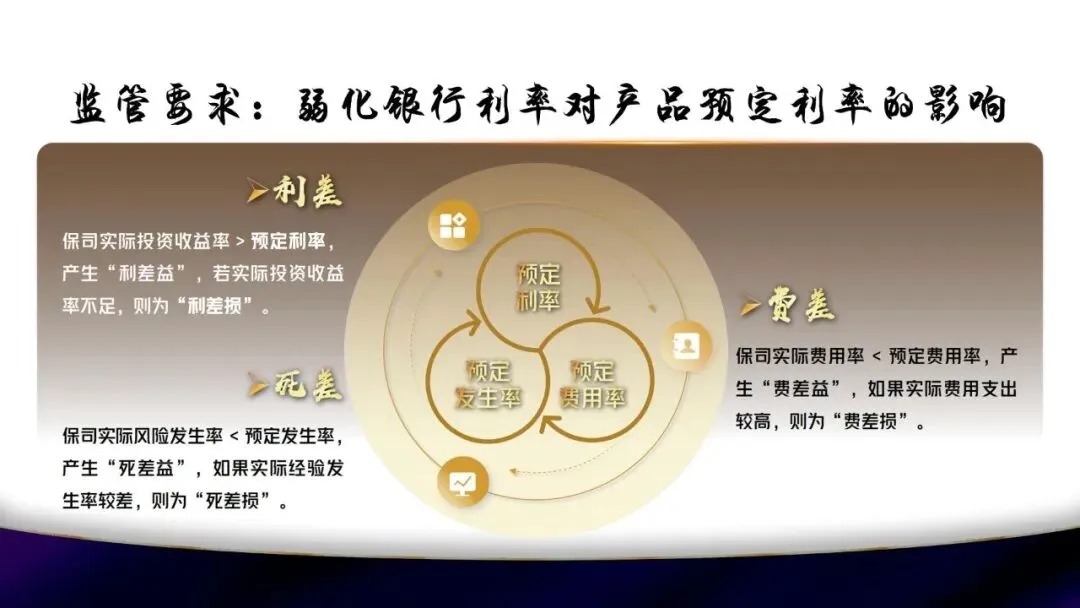

(一)红利的三大核心来源

分红险的红利并非凭空产生,而是来自保险公司的经营盈余,核心分为利差、死差、费差三类,也是行业内公认的“三差益”:

1.利差:保险公司实际投资收益率高于产品预定利率,产生的利差益;若实际收益率不足,则为利差损,由保司承担。

2.死差:保险公司实际风险发生率低于预定发生率,产生的死差益;若实际发生率更高,损失由保司承担。

3.费差:保险公司实际费用率低于预定费用率,产生的费差益;若实际费用支出过高,损失由保司承担。

简单来说,保险公司的投资、风控、运营效率越高,经营盈余就越多,客户可分享的红利也就有了更多基础。

(二)红利的三大保障机制

为了让客户的分红收益更稳健,监管层面和产品设计层面设置了三大核心机制,同时《分红保险精算规定》也为客户收益提供了法律保障:

1.特储平滑机制:这是保险公司为平衡红利分配波动、稳定客户预期的收益调节手段,分红特别储备的权益由保单持有人和股东共同拥有,保险公司会通过提取或释放储备收益,平滑不同年度的分红水平,避免分红收益大起大落。

2.躺赢分配机制:分红保险的保证利益由预定利率锁定,写进保险合同受法律保护,是确定的兜底收益;而浮动的红利收益则依托保险公司的经营成果,客户无需参与任何投资操作,即可共享保险公司的投资、运营红利,实现“躺赢”式收益。

3.三七共享机制:这是监管的硬性规定,《分红保险精算规定》明确要求,保险公司确定的可分配盈余中,分配给保单持有人的比例不低于70%,同时规定分红特别储备规模连续2年超过账户准备金15%的,超出部分必须作为当期可分配盈余释放,杜绝保险公司“捂着不分”的情况。

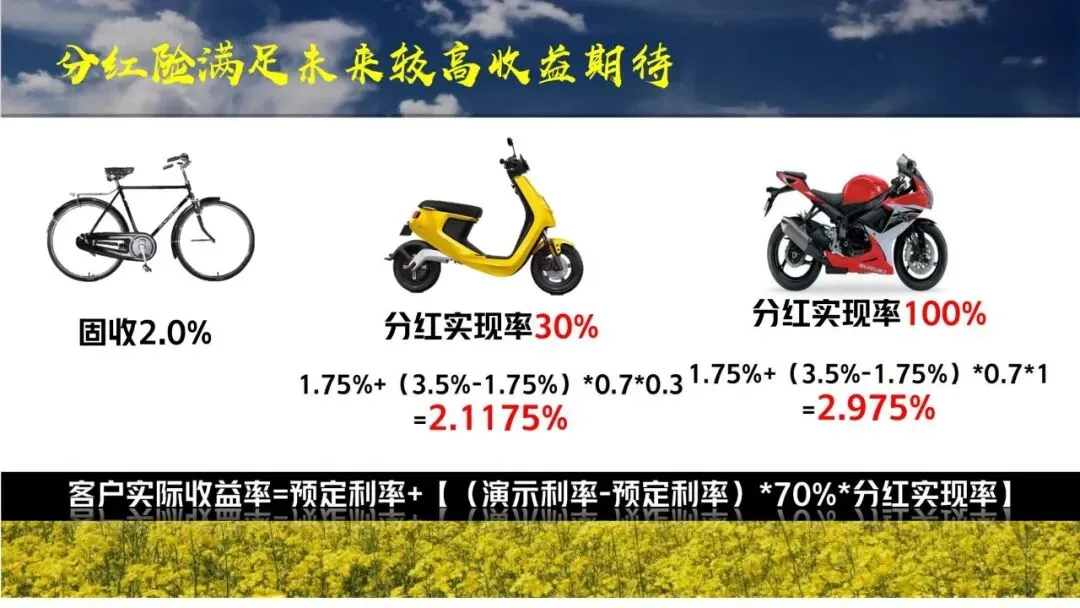

(三)客户实际收益率的计算逻辑

分红险的客户实际收益率有明确的计算公式:客户实际收益率=预定利率+【(演示利率-预定利率)*70%*分红实现率】。举例来说,若演示利率为3.5%,保底利率1.75%,当分红实现率100%时,客户实际收益率可达2.975%,远超当前市场多数固收产品收益;即便分红实现率为30%,也能实现保底之上的额外增值,收益表现依然亮眼。

需要注意的是,分红险的红利分配虽有机制保障,但属于浮动收益,在某些年度可能为零,这也是分红险的正常属性。

四、配置价值:契合时代四大痛点,成财富规划最优解

分红保险的崛起,不仅是行业趋势,更是因为其精准契合了当下普通人的财富管理需求,解决了利率下行、投资风险、养老危机、财富传承四大核心痛点,成为资产配置的刚需选择。

1.解决利率下行痛点,告别“存钱不甘心”。

当前银行存款利率持续下行,把钱存银行只能获得微薄的固定收益,而分红险拥有1.75%的保底利率,写进合同不受利率下行影响,同时还有机会获得浮动分红,长期收益有望超越传统固收产品,让资金实现更有价值的增值。

2.解决市场风险痛点,告别“投资不放心”。

股票、理财等权益类市场波动剧烈,普通人缺乏专业的投资能力,很容易面临亏损风险。而分红险的投资端由保险公司的专业团队操作,资产配置以债券等固定收益产品为主,小部分为股票类产品,保证回报多、潜在风险低,客户无需承担任何投资风险,即可共享专业投资的成果。

3.解决养老危机痛点,告别“长寿不安心”。

人口老龄化加剧,养老成为每个人的人生必修课,而分红险中的分红型年金保险,可搭配养老规划设计领取方式,保底收益保障养老现金流的基础,浮动分红则能提升养老品质,实现“长寿无忧”,应对长寿带来的财务风险。

4.解决财富传承痛点,告别“规划不省心”。

分红型终身寿险兼具财富增值和传承功能,保单现金价值稳步增长,且拥有指定受益人、资产隔离的法律属性,能实现财富的定向、平稳传承,解决家庭财富规划的后顾之忧。

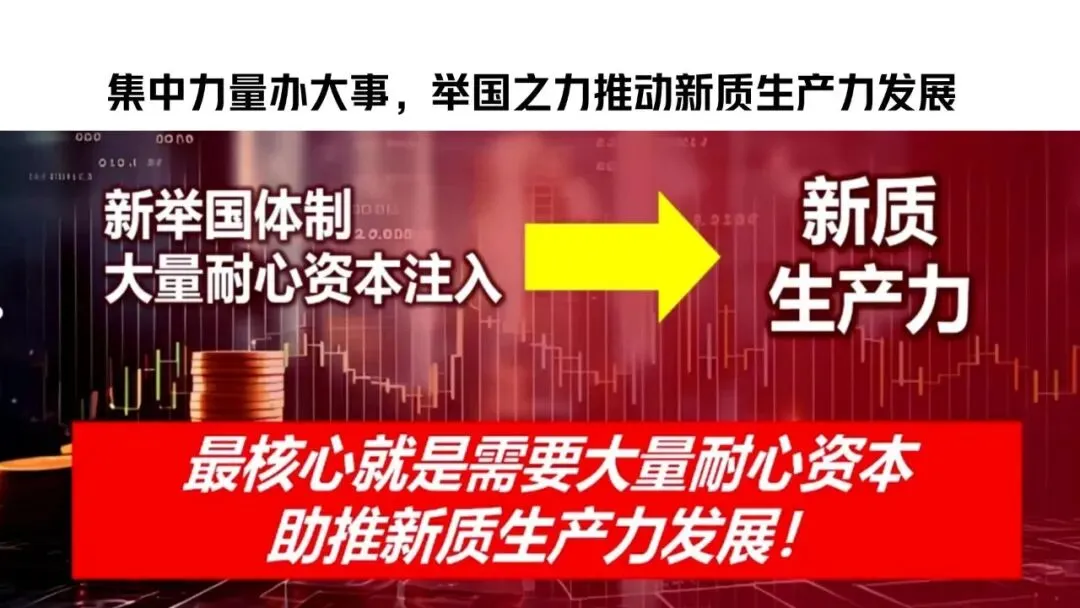

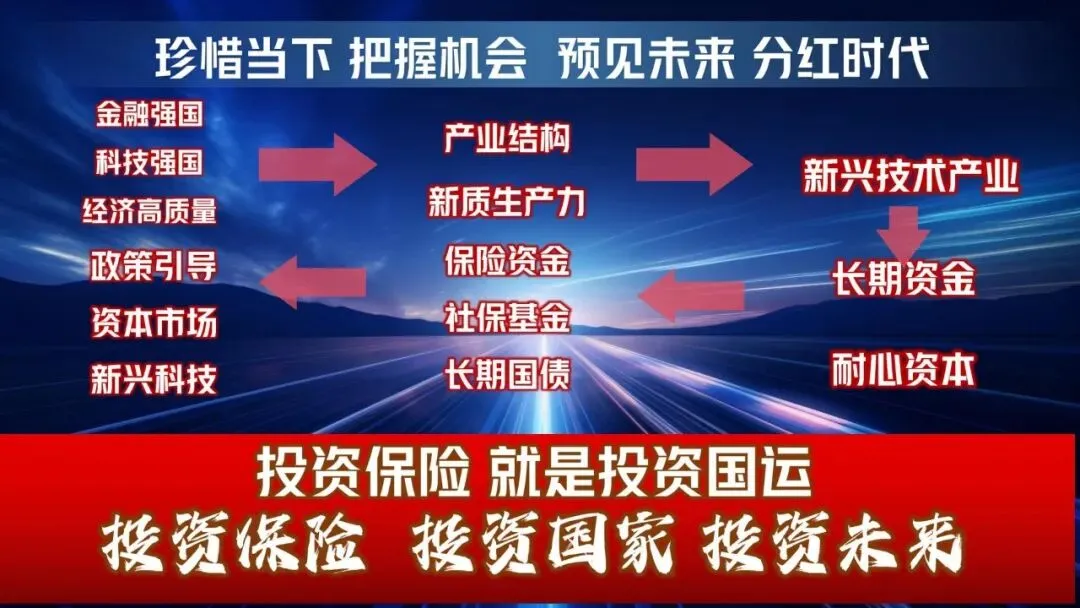

除此之外,分红险还精准契合时代发展要求,当前国家大力发展新质生产力,需要大量“耐心资本”的注入,而分红险的投资期较长,保险资金作为长期资金,会投向新兴技术产业、长期国债等优质资产,助力国家经济发展。对客户而言,投资分红险就是投资国运,在分享保险公司经营成果的同时,也能搭上国家发展的快车,实现个人财富与国家经济的同频共振。

五、销售关键:从信任建立到价值传递,卖逻辑而非卖产品

分红险的销售并非简单的产品推荐,而是核心价值的传递,关键在于建立客户信任、引导客户理解分红的收益逻辑,让客户看到其长期的财富规划价值,具体可分为三个核心步骤:

1.先锚定“确定性”,用保本+固定收益建立基础信任。

面对客户的理财顾虑,首先要让客户看到分红险的兜底保障,其1.75%的保底利率是写进保险合同的法律承诺,保本且有固定收益,这是区别于其他浮动收益产品的核心优势,也是建立客户信任的第一步。

2.再转化“不确定性”,将分红变为可预期的收益。

客户的核心顾虑往往是“分红不确定”,此时需要向客户讲解分红的底层逻辑:中国经济长期向好的趋势不变,保险资金作为专业的长期投资资金,能通过配置优质资产获得稳健收益,而分红的三大机制又能保障收益的平滑性,让分红从“不确定”变为“可预期”,逐步建立客户对分红收益的信心。

3.最后走通价值传递逻辑,从需求出发引导规划。

分红险的销售要遵循“谈理想打开话题-讲现状引发思考-聊规划启发责任-高固收强化信任-稳分红传递价值”的五步逻辑,从客户的子女教育、养老规划、财富传承、强制储蓄等实际需求出发,让客户意识到分红险并非单纯的保险产品,而是契合其全生命周期财富规划的工具,实现从“卖产品”到“卖解决方案”的转变。

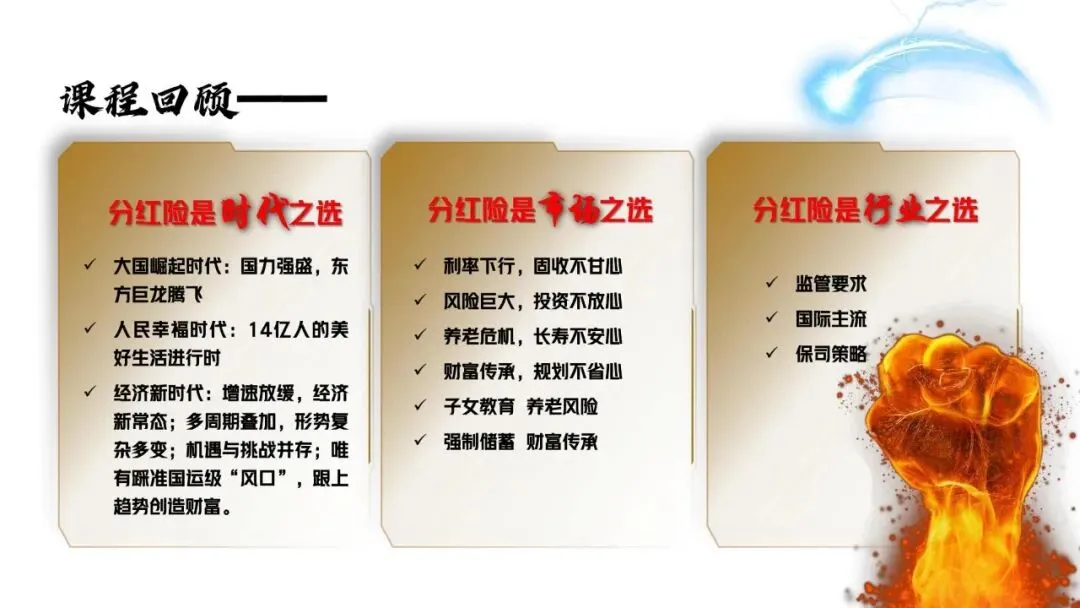

六、时代之选:分红险成行业、市场、个人的共同选择

从行业发展、市场需求到个人配置,分红保险的崛起并非偶然,而是多重因素共同作用的结果,成为当之无愧的时代之选。

1.行业之选:监管引导+国际主流+保司策略的三重驱动。

监管层面要求弱化银行利率对保险产品预定利率的影响,推动行业向更稳健的分红险模式转型;国际层面,分红险是发达经济体的主流保险产品,北美地区80%以上、德国85%、中国香港90%的保险产品具有分红功能,验证了其模式的成熟性;保司层面,遵循“资产负债匹配原则”,分红险能更好地平衡资产与负债的风险、期限和收益,降低经营风险,提升新业务价值。

2.市场之选:精准解决财富管理的多元痛点。

如前文所述,分红险完美适配了当下利率下行、投资波动的市场环境,解决了养老、传承等核心需求,成为市场上为数不多能同时满足“安全、稳健、有超额收益可能”的理财工具。

3.个人之选:进可攻退可守的财富管理利器。

分红险实现了“逆境有保底,顺境有惊喜”,经济下行时,有保底利率保障资金安全,无需承担任何风险;经济上行时,能分享保险公司的超额经营成果,收益上不封顶。对普通人而言,选择分红险,相当于“雇佣”了一支顶尖的专业投资团队为自己的财富服务,用专业的力量实现财富的稳健增长。

当下,我们正处于大国崛起、经济高质量发展的时代,财富管理的核心是踩准国运级的风口,选择与时代同频的工具。分红保险凭借其安全的兜底、稳健的收益、灵活的配置,成为时代红利下的财富稳赢之选。正如报告中所言,“悲观者永远正确,乐观者永远前行”,相信中国经济的长期价值,把握分红险的发展趋势,才能在复杂的市场环境中,实现个人财富的保全与增长,让财富规划有方向、有保障。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.43页PPT-新华人寿-盛世荣耀庆典版终身寿险(分红型)培训课件及思维导图

9.48页PPT-中英人寿2025分红解读:看懂红利实现率“高低之谜”——逻辑 差异 监管政策

10.双11创新产品:32页PPT-平安健康险-岁月长安产品介绍:储蓄账户+医疗账户“双账户”.“保障+储蓄+医疗”三合一

11.55页PPT-买分红险就是买公司-中国人寿分红险优势深度分析:四大支柱三重保障八大核心投资优势

12.38页PPT-平安人寿御享分红26.御享金越年金产品及分红优势深度解析:三仓配置 三重价值 五好投资

13.深度解读中国精算师协会.人身保险产品费用分摊指引(原文.答记者问及26页PPT)

14.43页PPT-买准分红险 = 选对好公司!中意人寿资管及分红优势深度分析:四看 看股东 看团队 看产品 看财报

15.17页PPT-新华保险.中再寿险.爱连健康-“康护无忧”护理保险产品+服务介绍:服务给付型 5年保证续保

16.47页PPT-2025经济形势下保险资管分红险大时代解读

17.清华大学.同方全球人寿-2025中国居民退休准备指数调研报告(116页.8万字.63页PPT)

18.中信银行.中国居民养老财富管理发展报告(2025)(84页.5万字.91页PPT)

19.万通保险.胡润百富-2025中国高净值人群金融投资需求与趋势白皮书(76页.7万字.39页PPT)

20.推荐必读:国家医保局正式发布基本医保药品目录+商保创新药目录(附大会全景及两目录解读)

21.友邦人寿.中央财经大学-新时代中国养老金融高质量发展的突破路径白皮书(88页.8.6万字)

22.德勤-2026年全球保险行业展望(24页.2.5万字)

23.26页PPT-国家医保局-基本医保.商保创新药双目录解读PPT(最完整版)

24.安联集团-2025年安联全球财富报告(44页.3万字)

25.40页PPT-十五五新周期下行业趋势与分红险营销策略分析:经济周期和政策推动下必然出现的分红时代

26.安顾中国.普华永道-全生命周期重塑资产负债多维管理体系白皮书:低利率环境下,寿险公司资产负债管理思路(49页.3.4万字)

27.柏盛健康-管理式医疗险进阶实践手册(48页.2.7万字)

28.中信保诚人寿.胡润百富-2025中国高净值人群品质养老报告(84页.7.7万字)

29.33页PPT-变局时代下的“分红险”——财富配置的时代之选

30.28页-南开大学.中再寿险-新环境下寿险公司产品体系策略研究(精简版)

31.瑞银UBS-2025年亿万富豪报告:亚太区迎千亿财富转移,新一代富豪格局生变(60页.7万字.50页PPT)

32.中国人民大学.福寿康-2024养老护理员职业现状调查研究报告(165页.20万字)

33.41页PPT-分红险基础知识全解析:从基本概念到画图讲分红

34.澎湃新闻.中国邮政储蓄银行-国民养老需求趋势调研报告(30页.1.5万字.30页PPT)

35.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

36.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

38.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- PPT逻辑图递进的垂直排版布局

- Excel-19 (在线翻译)

- Excel竖排求和还在手动加?这3个神操作让你秒出结果!

- 【专家共识|PPT】旅行者腹泻防治中国专家共识——行前、行中与行后全流程管理建议(2026)

- 为梦想奋斗励志教育主题班会ppt:奋斗青春,精彩未来.认知自己,改变自己.

- Excel每日一练:Excel计算快递费【有讲解视频】

- (104页PPT)DG1067全面企业绩效管理(文末有下载方式,长期有效)

- (103页PPT)智能楼宇售前培训P103(文末有下载方式,长期有效)

- Excel:自由、速快打“√”或打“*”技巧

- 【教材配套PPT】第七章 先天性心血管病