32页PPT-低利率时代分红险优势价值

- 2026-07-16 12:56:57

低利率时代,分红险为何成财富配置新宠?看完这篇全懂了

在利率持续下行的当下,1年期定期存款利率跌破1%,3年期、5年期定存利率也仅维持在1.25%、1.3%的低位。曾经依赖高利率资产实现财富增值的路径愈发狭窄,如何在低风险前提下守住财富底线、追求合理收益,成为无数家庭和高净值人群的核心诉求。而分红险,凭借其独特的产品设计和多重优势,正从众多理财工具中脱颖而出,成为低利率时代财富配置的“压舱石”。今天,我们就结合专业报告内容,从利率趋势、产品本质、核心优势、适配人群、配置逻辑等方面,全面解析分红险的价值所在。

一、时代背景:低利率常态化,财富配置面临“重构”

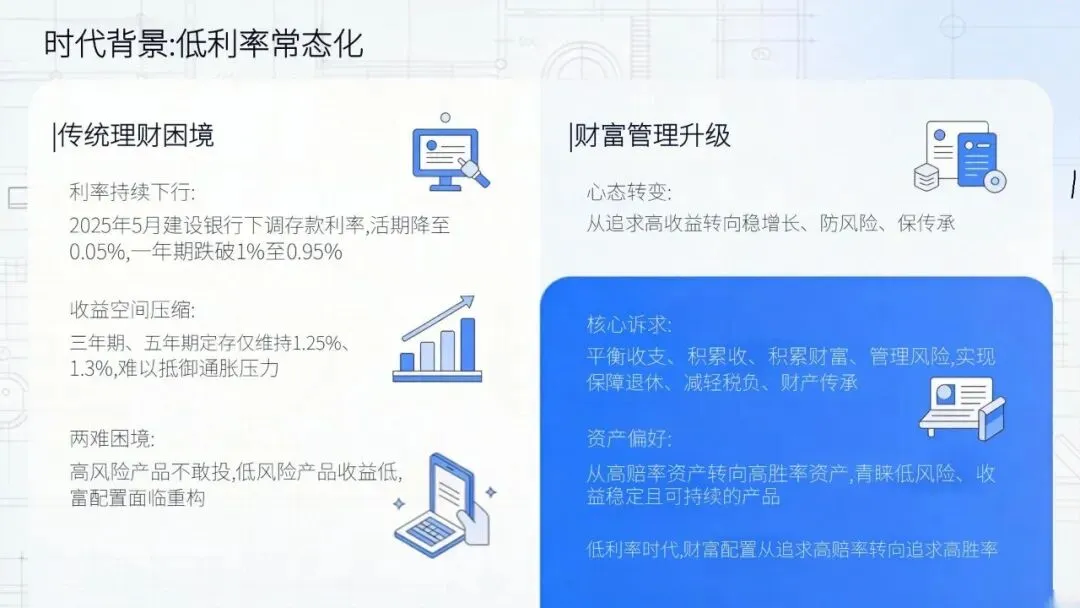

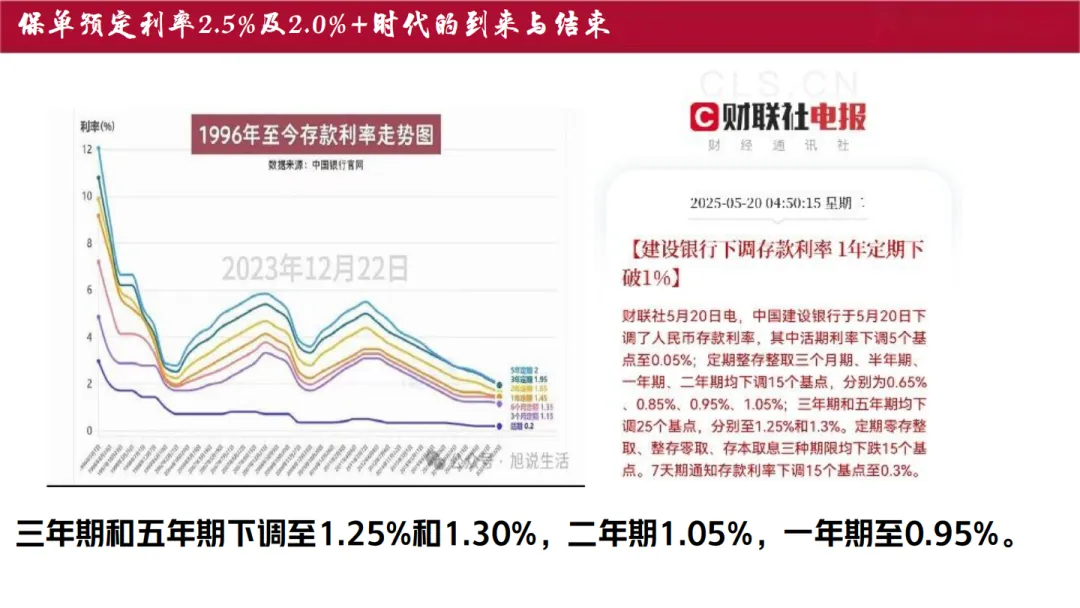

1. 利率下行已成定局,传统理财收益承压

回顾1996年至今的存款利率走势,不难发现利率整体呈现持续下行趋势。2025年5月,建设银行再次下调人民币存款利率,活期利率降至0.05%,一年期定期利率下破1%至0.95%,三年期、五年期定期利率分别跌至1.25%和1.3%。这一趋势并非个例,而是全球经济环境下的普遍现象,低利率甚至负利率时代已悄然来临。

在这样的背景下,传统理财工具的收益空间被不断压缩。银行存款、普通国债等固定收益类产品的收益率持续走低,难以抵御通胀压力;股票、基金等权益类产品波动剧烈,风险较高,普通投资者难以把握;而房地产市场受政策调控和市场周期影响,投资属性逐渐减弱。财富配置面临“高风险产品不敢投,低风险产品收益低”的两难困境。

2. 财富管理需求升级,从“高赔率”转向“高胜率”

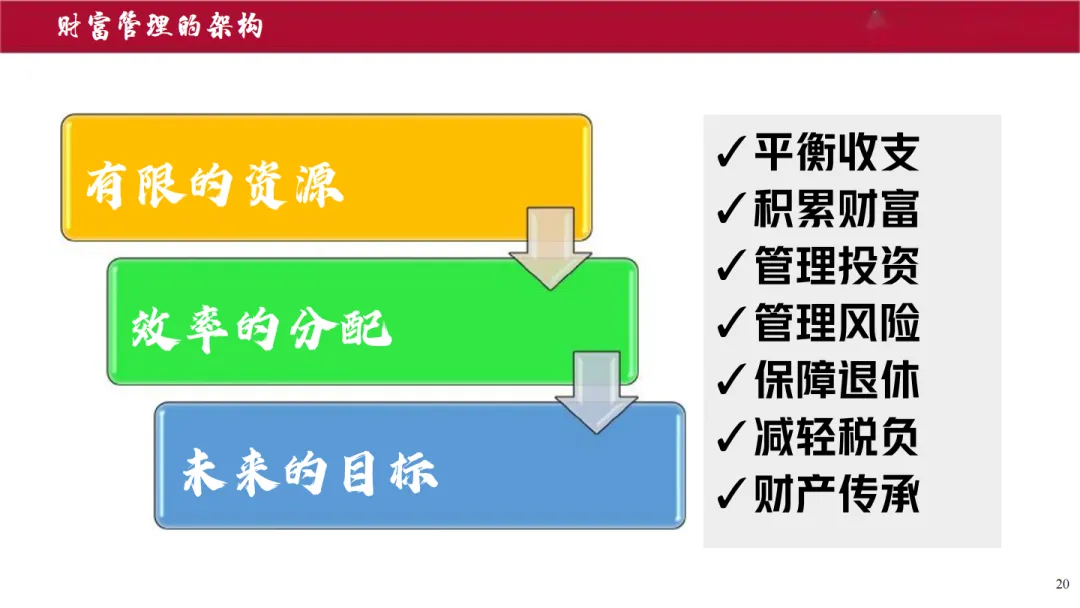

随着居民财富积累和认知提升,财富管理的目标已不再是单纯追求“高收益”,而是转向“稳增长、防风险、保传承”的综合诉求。报告中提到的财富管理架构明确了三大核心方向:平衡收支、积累财富、管理风险,最终实现保障退休、减轻税负、财产传承等长期目标。

这意味着投资者的心态正在从追逐“高赔率”资产(即高风险高收益产品),转向青睐“高胜率”资产(即低风险、收益稳定且可持续的产品)。分红险正是契合这一转型需求的代表性产品,它以固定收益为基础,叠加浮动分红,既守住了财富底线,又保留了收益增长的可能性。

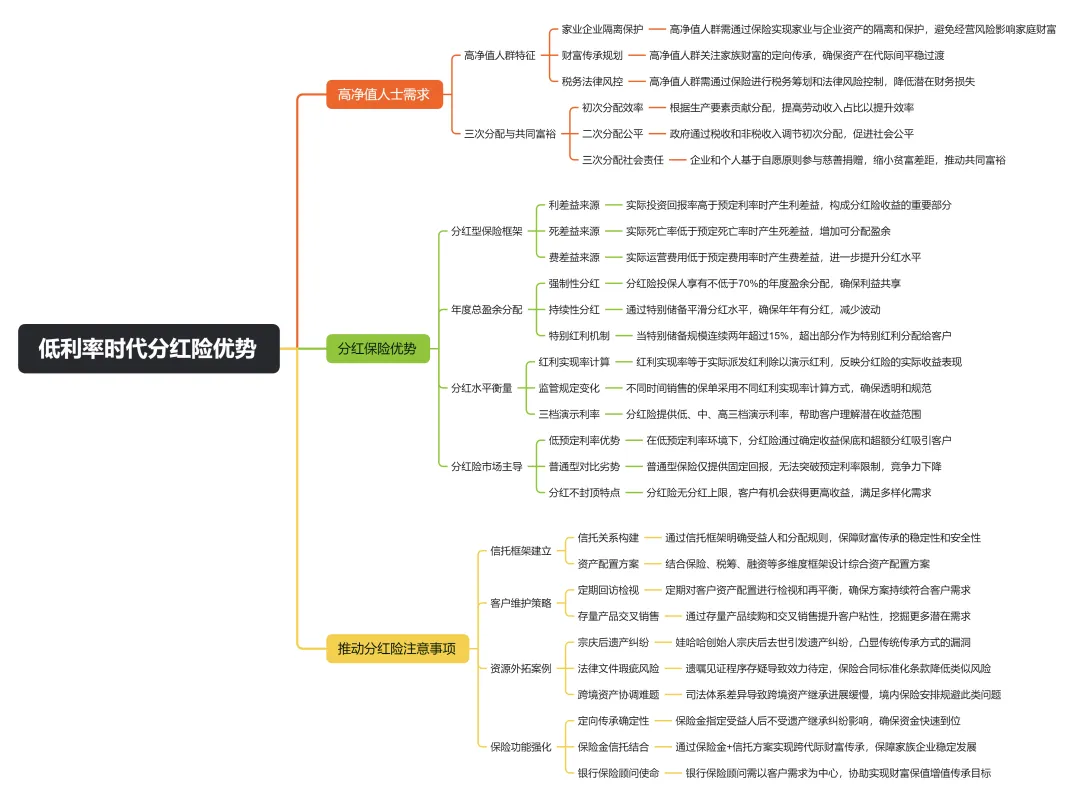

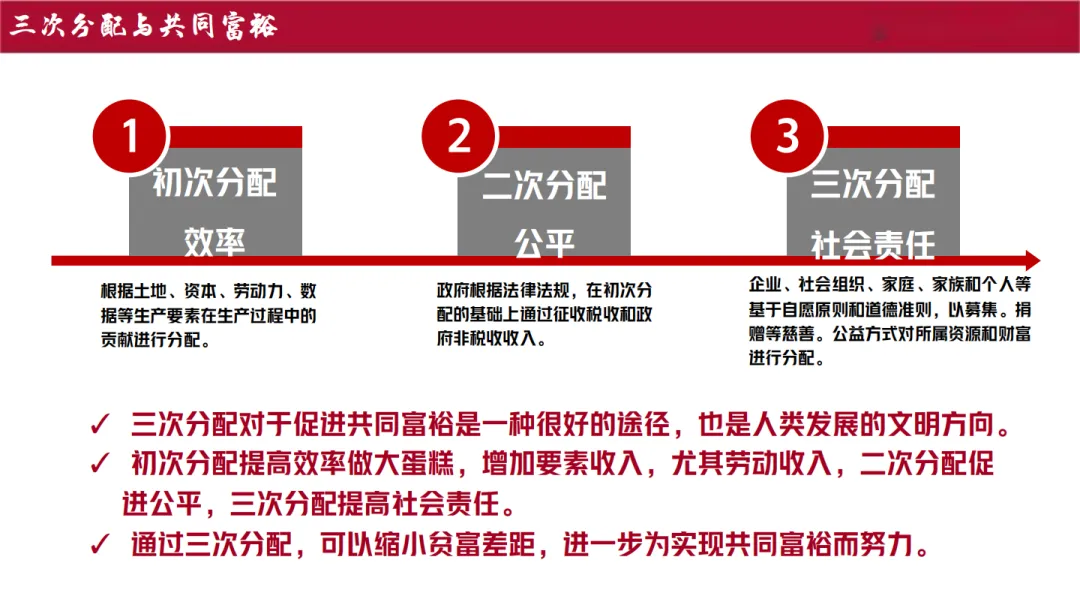

3. 三次分配推进,财富传承需求凸显

当前,三次分配成为促进共同富裕的重要路径。初次分配强调效率,二次分配注重公平,三次分配则依靠社会责任实现财富的合理流动。在这一背景下,无论是高净值人群还是普通家庭,都更加重视财富的保全与传承。

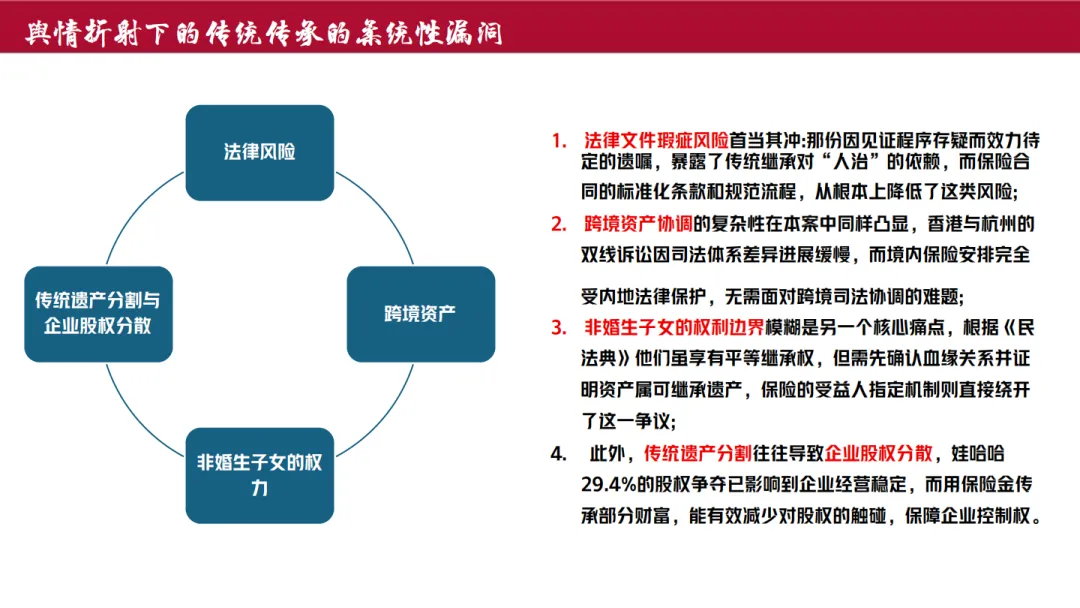

从娃哈哈集团创始人宗庆后的遗产纠纷案例中可以看出,传统的遗产继承方式存在诸多风险:法律文件瑕疵可能导致遗嘱失效、跨境资产协调复杂、非婚生子女权利边界模糊、企业股权分散影响经营稳定等。而保险作为专业的财富传承工具,能够有效规避这些问题,实现财富的定向、无争议传承,这也让分红险这类兼具保障与传承功能的产品需求进一步提升。

二、产品本质:一文读懂分红险,到底“红”在哪里?

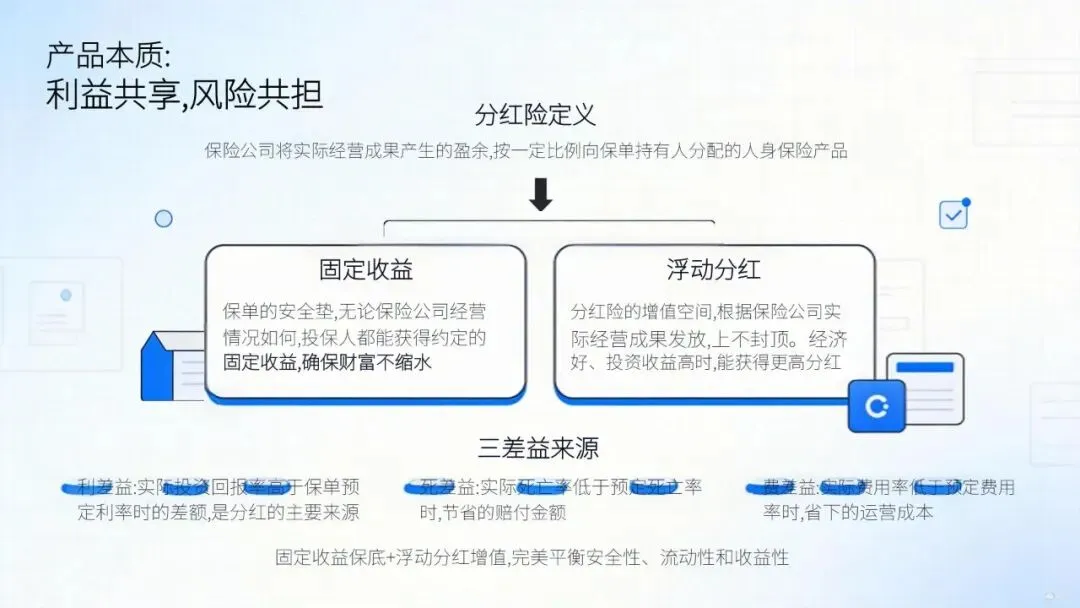

1. 分红险的核心定义:利益共享,风险共担

分红险是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。简单来说,就是投保人不仅能获得保单约定的固定收益,还能参与保险公司的经营分红,共享经营成果。

根据《分红保险精算规定》,保险公司分配给保单持有人的可分配盈余比例不低于70%。这一规定从法律层面保障了投保人的分红权益,避免了保险公司“赚钱不分”的情况,本质上是一种“利益共享、风险共担”的产品模式。

2. 分红的三大来源:利差益、死差益、费差益

分红险的红利并非凭空产生,而是来源于保险公司的三大经营盈余,俗称“三差益”:

•利差益:这是分红的主要来源。当保险公司的实际投资回报率高于保单预定利率时,超出的部分就形成了利差益。例如,保单预定利率为2.0%,而保险公司实际投资收益率达到5%,那么3%的差额部分就是利差益的重要组成。

•死差益:当实际死亡率低于保单预定死亡率时,保险公司支付的赔付金额少于预期,节省下来的资金就构成了死差益。

•费差益:当保险公司的实际费用率(包括运营成本、销售费用等)低于预定费用率时,省下的费用会形成费差益。

需要注意的是,分红险的保费通常比普通非分红险略高,这是因为其包含了分红权益的成本,同时也为保险公司的经营运作提供了更多空间。

3. 分红险的产品框架:固定收益+浮动分红

分红险的收益结构由两部分组成:

•确定的固收利益:这是保单的“安全垫”,无论保险公司经营情况如何,投保人都能获得约定的固定收益,确保财富不缩水。

•浮动的红利利益:这是分红险的“增值空间”,根据保险公司的实际经营成果发放,上不封顶。经济形势好、保险公司投资收益高时,投保人能获得更高分红;即使经营情况一般,也有固定收益作为保障,不会出现“血本无归”的情况。

这种“固定+浮动”的收益模式,让分红险既具备了存款、国债等固定收益产品的安全性,又拥有了权益类产品的收益增长潜力,完美平衡了安全性、流动性和收益性。

三、核心优势:低利率时代,分红险的四大“杀手锏”

1. 强制分红,权益有保障

根据监管规定,分红险的可分配盈余必须按不低于70%的比例分配给投保人,这一强制性要求从根本上保障了投保人的分红权益。与部分理财产品“收益不确定、分红看心情”不同,分红险的分红分配有明确的法律依据和监管约束,保险公司不能随意克扣或拒绝分配,让投保人的权益得到充分保障。

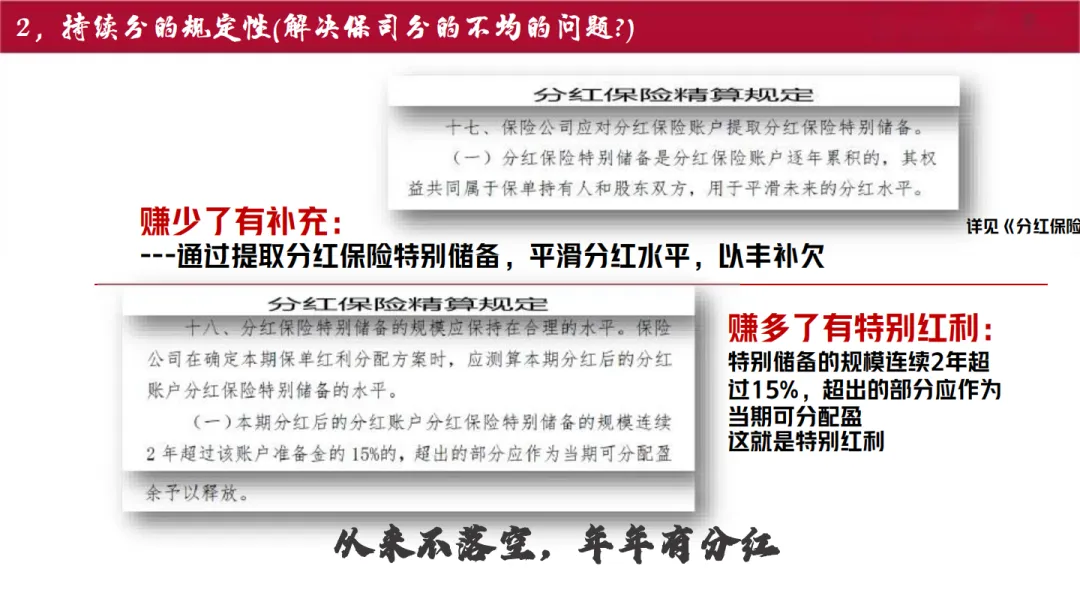

2. 持续分红,收益可持续

为了平滑分红水平,保险公司会提取“分红保险特别储备”,这笔资金由保单持有人和股东共同享有,用于“以丰补欠”。当保险公司盈利较好时,除了常规分红外,若特别储备规模连续2年超过该账户准备金的15%,超出部分还会作为特别红利发放;当盈利不佳时,特别储备会补充分红,确保投保人年年有分红,避免收益大幅波动。

这种机制让分红险的收益具备可持续性,能够穿越经济周期,无论市场利率如何变化、经济形势如何波动,都能为投保人提供稳定的现金流回报。

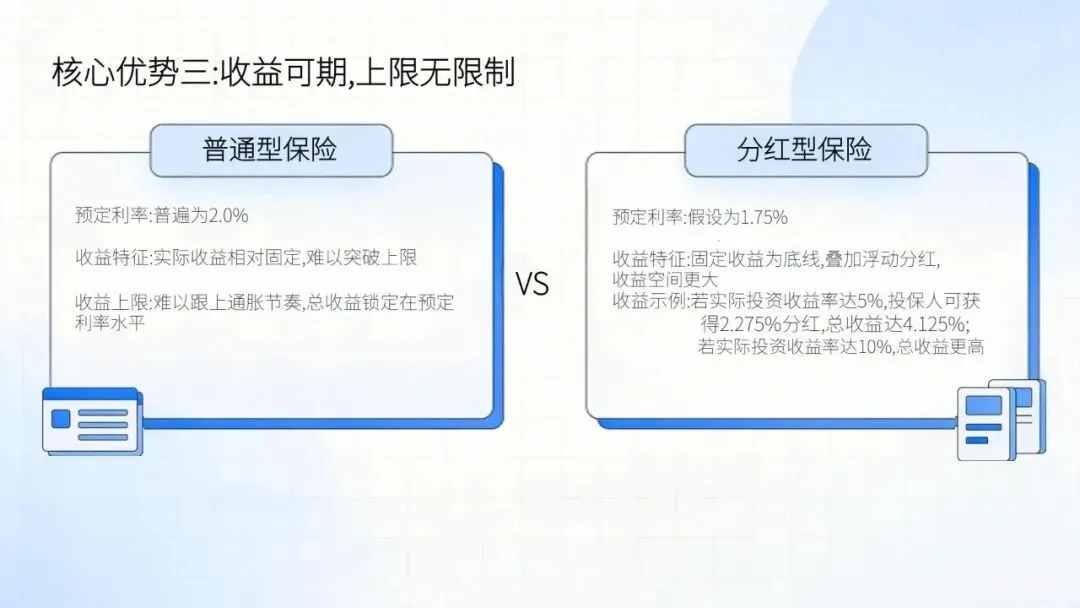

3. 收益可期,上限无限制

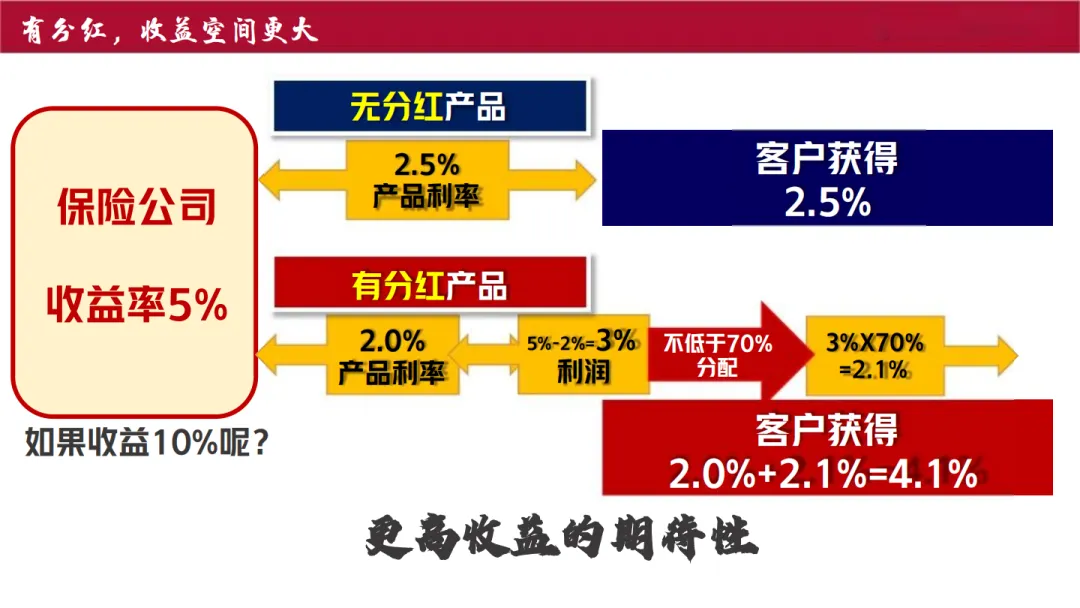

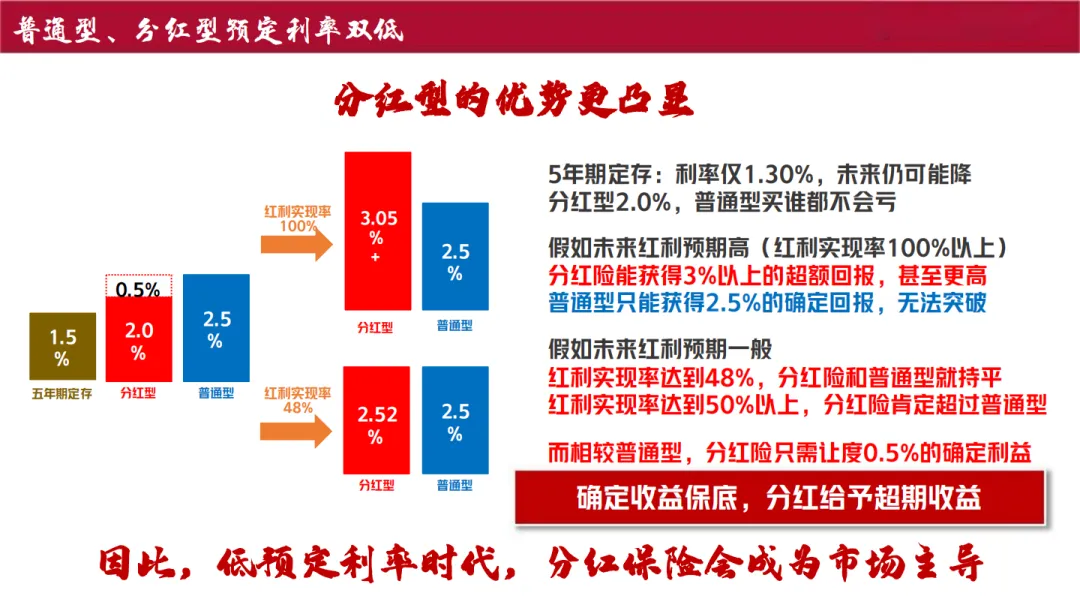

在低利率时代,普通型保险产品的预定利率普遍较低(2.0%),实际收益也相对固定,难以突破上限。而分红险以固定收益为底线,叠加浮动分红,收益空间更大。

举例来说,一款预定利率1.75%的分红险,若保险公司实际投资收益率达到5%,扣除预定利率后的3.25%盈余,按70%的比例分配给投保人,投保人可获得2.275%的分红,总收益达到4.125%;若实际投资收益率达到10%,投保人的总收益还会更高,上不封顶。相比之下,普通型保险产品只能获得2.0%的固定收益,难以跟上通胀节奏。

4. 功能多元,适配场景广

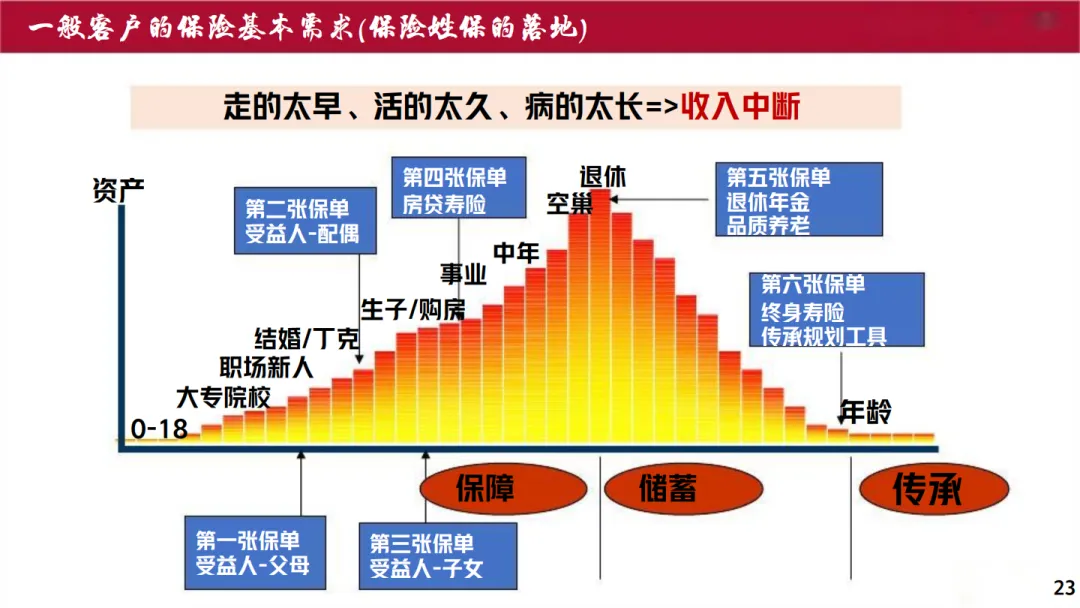

分红险不仅是理财工具,更是集保障、储蓄、传承于一体的综合金融产品,适配人生不同阶段的需求:

•职场新人期:可作为强制储蓄工具,积累财富,同时为父母提供保障,应对意外风险。

•家庭形成期(结婚至子女出生):可搭配房贷寿险,平衡收支,避免因收入中断影响家庭生活。

•家庭成长期(子女出生至独立):可规划教育金、重疾保障,为子女成长保驾护航。

•家庭成熟期(子女独立至夫妻退休):可积累退休基金,锁定长期收益,为品质养老做准备。

•家庭衰老期(夫妻退休至一方身故):可作为传承工具,通过终身寿险实现财富定向传承,同时享受税务优化。

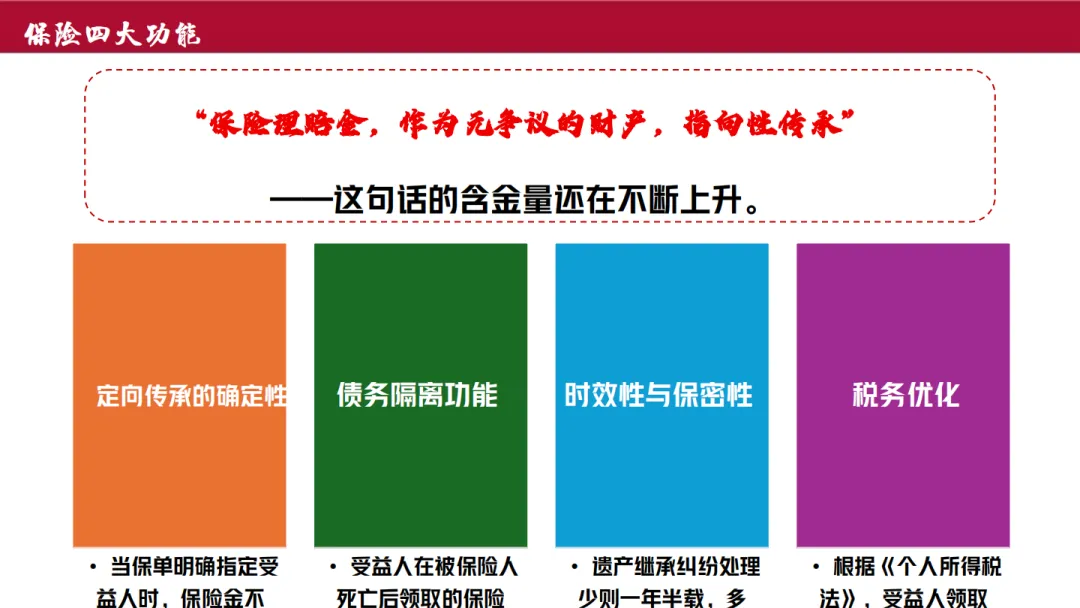

此外,分红险还具备债务隔离、时效性强、保密性好等优势。保险金作为无争议财产,在指定受益人后,可避免被用于偿还被保险人的债务;相比遗产继承漫长的诉讼流程,保险金赔付流程简单、时效快;且保险合同的相关信息仅涉及投保人和保险公司,能有效保护家族隐私。

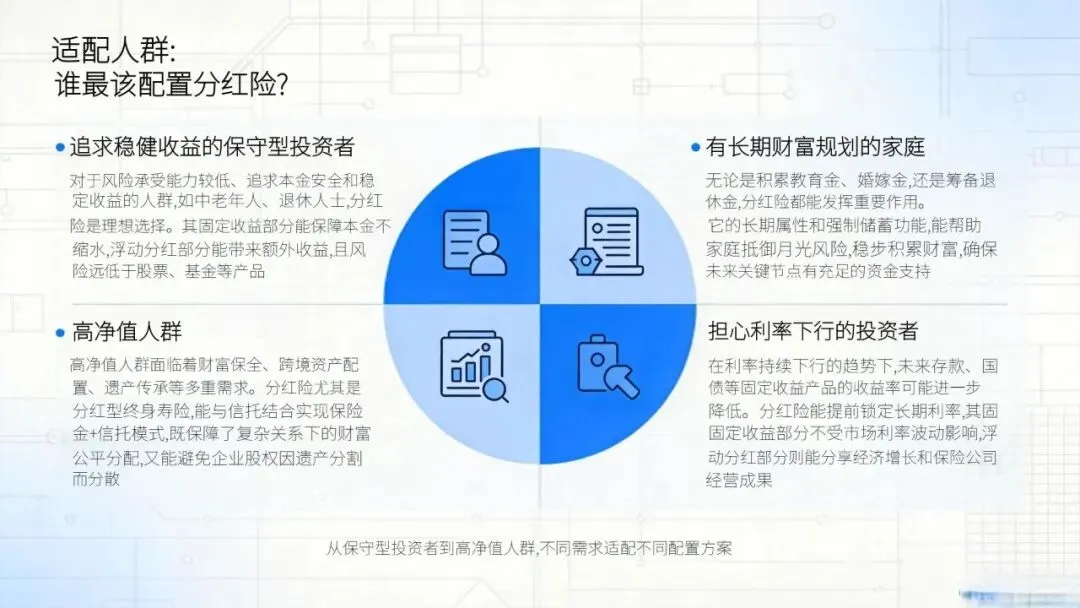

四、适配人群:谁最该配置分红险?

1. 追求稳健收益的保守型投资者

对于风险承受能力较低、追求本金安全和稳定收益的人群(如中老年人、退休人士),分红险是理想选择。其固定收益部分能保障本金不缩水,浮动分红部分能带来额外收益,且风险远低于股票、基金等产品,符合保守型投资者的理财需求。

2. 有长期财富规划的家庭

无论是积累教育金、婚嫁金,还是筹备退休金,分红险都能发挥重要作用。它的长期属性的强制储蓄功能,能帮助家庭抵御“月光”风险,稳步积累财富,确保未来关键节点有充足的资金支持。

3. 高净值人群

高净值人群面临着财富保全、跨境资产配置、遗产传承等多重需求。分红险(尤其是分红型终身寿险)能与信托结合,实现“保险金+信托”模式,既保障了非婚生子女、再婚家庭成员等复杂关系下的财富公平分配,又能避免企业股权因遗产分割而分散,保障企业控制权,同时还能实现税务优化和家族隐私保护。

4. 担心利率下行的投资者

在利率持续下行的趋势下,未来存款、国债等固定收益产品的收益率可能进一步降低。分红险能提前锁定长期利率,其固定收益部分不受市场利率波动影响,浮动分红部分则能分享经济增长和保险公司经营成果,有效抵御利率下行风险。

五、配置逻辑:如何科学配置分红险?

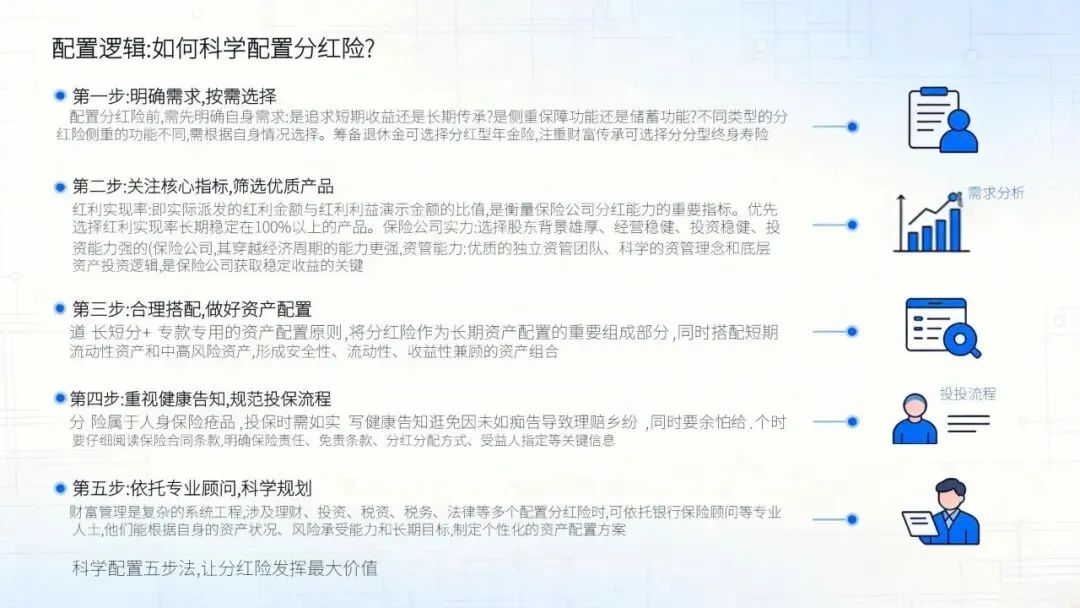

1. 明确需求,按需选择

配置分红险前,需先明确自身需求:是追求短期收益还是长期传承?是侧重保障功能还是储蓄功能?不同类型的分红险(如分红型年金险、分红型终身寿险)侧重的功能不同,需根据自身情况选择。例如,筹备退休金可选择分红型年金险,注重财富传承可选择分红型终身寿险。

2. 关注核心指标,筛选优质产品

选择分红险时,不能只看演示收益,还需关注以下核心指标:

•红利实现率:即实际派发的红利金额与红利利益演示金额的比值,是衡量保险公司分红能力的重要指标。优先选择红利实现率长期稳定在100%以上的产品。

•保险公司实力:选择股东背景雄厚、经营稳健、投资能力强的保险公司,其穿越经济周期的能力更强,分红更有保障。

•资管能力:优质的独立资管团队、科学的资管理念和底层资产投资逻辑,是保险公司获取稳定收益的关键,也是分红的重要保障。

3. 合理搭配,做好资产配置

分红险虽好,但不能替代其他理财工具。应遵循“长短分离+专款专用”的资产配置原则,将分红险作为长期资产配置的重要组成部分,同时搭配短期流动性资产(如货币基金、活期存款)和中高风险资产(如股票、基金),形成“安全性、流动性、收益性”兼顾的资产组合,避免“长短错配”导致的流动性风险或收益损失。

4. 重视健康告知,规范投保流程

分红险属于人身保险产品,投保时需如实填写健康告知,避免因未如实告知导致理赔纠纷。同时,要仔细阅读保险合同条款,明确保险责任、免责条款、分红分配方式、受益人指定等关键信息,确保自身权益不受损害。

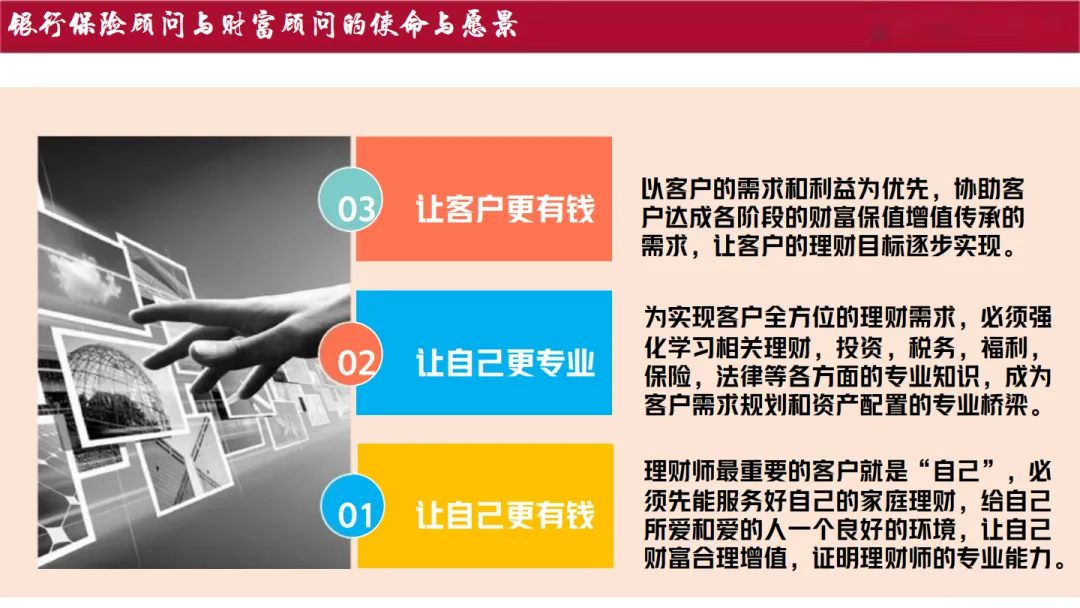

5. 依托专业顾问,科学规划

财富管理是复杂的系统工程,涉及理财、投资、税务、法律等多个领域。配置分红险时,可依托银行保险顾问等专业人士,他们能根据自身的资产状况、风险承受能力和长期目标,制定个性化的资产配置方案,同时提供后续的保单维护、资产检视和再平衡服务,确保理财目标的实现。

结语

低利率时代,财富配置的核心逻辑已从“追求高收益”转向“追求稳增长、防风险”。分红险以其“固定收益保底、浮动分红增值、功能多元适配”的独特优势,成为穿越经济周期、实现财富保值增值与传承的重要工具。

无论是普通家庭的长期储蓄、高净值人群的财富传承,还是投资者对利率下行风险的抵御,分红险都能发挥重要作用。但配置分红险需遵循科学的逻辑,明确需求、筛选优质产品、合理搭配资产,才能充分发挥其价值。

在未来的财富管理中,分红险有望成为市场主导产品,为更多家庭和投资者提供稳定、可持续的财富保障。如果你还在为利率下行、财富缩水而焦虑,不妨考虑配置一款优质的分红险,守住财富底线,拥抱未来收益的无限可能。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.43页PPT-新华人寿-盛世荣耀庆典版终身寿险(分红型)培训课件及思维导图

9.48页PPT-中英人寿2025分红解读:看懂红利实现率“高低之谜”——逻辑 差异 监管政策

10.双11创新产品:32页PPT-平安健康险-岁月长安产品介绍:储蓄账户+医疗账户“双账户”.“保障+储蓄+医疗”三合一

11.55页PPT-买分红险就是买公司-中国人寿分红险优势深度分析:四大支柱三重保障八大核心投资优势

12.38页PPT-平安人寿御享分红26.御享金越年金产品及分红优势深度解析:三仓配置 三重价值 五好投资

13.深度解读中国精算师协会.人身保险产品费用分摊指引(原文.答记者问及26页PPT)

14.43页PPT-买准分红险 = 选对好公司!中意人寿资管及分红优势深度分析:四看 看股东 看团队 看产品 看财报

15.17页PPT-新华保险.中再寿险.爱连健康-“康护无忧”护理保险产品+服务介绍:服务给付型 5年保证续保

16.47页PPT-2025经济形势下保险资管分红险大时代解读

17.清华大学.同方全球人寿-2025中国居民退休准备指数调研报告(116页.8万字.63页PPT)

18.中信银行.中国居民养老财富管理发展报告(2025)(84页.5万字.91页PPT)

19.万通保险.胡润百富-2025中国高净值人群金融投资需求与趋势白皮书(76页.7万字.39页PPT)

20.推荐必读:国家医保局正式发布基本医保药品目录+商保创新药目录(附大会全景及两目录解读)

21.友邦人寿.中央财经大学-新时代中国养老金融高质量发展的突破路径白皮书(88页.8.6万字)

22.德勤-2026年全球保险行业展望(24页.2.5万字)

23.26页PPT-国家医保局-基本医保.商保创新药双目录解读PPT(最完整版)

24.安联集团-2025年安联全球财富报告(44页.3万字)

25.40页PPT-十五五新周期下行业趋势与分红险营销策略分析:经济周期和政策推动下必然出现的分红时代

26.安顾中国.普华永道-全生命周期重塑资产负债多维管理体系白皮书:低利率环境下,寿险公司资产负债管理思路(49页.3.4万字)

27.柏盛健康-管理式医疗险进阶实践手册(48页.2.7万字)

28.中信保诚人寿.胡润百富-2025中国高净值人群品质养老报告(84页.7.7万字)

29.33页PPT-变局时代下的“分红险”——财富配置的时代之选

30.28页-南开大学.中再寿险-新环境下寿险公司产品体系策略研究(精简版)

31.瑞银UBS-2025年亿万富豪报告:亚太区迎千亿财富转移,新一代富豪格局生变(60页.7万字.50页PPT)

32.中国人民大学.福寿康-2024养老护理员职业现状调查研究报告(165页.20万字)

33.41页PPT-分红险基础知识全解析:从基本概念到画图讲分红

34.澎湃新闻.中国邮政储蓄银行-国民养老需求趋势调研报告(30页.1.5万字.30页PPT)

35.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

36.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

38.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告