【能源电力说】汇总了2025年全国各省储能投资备案项目数据,欢迎点击上方公众号关注!

根据数据,可以观察到以下重要趋势:

从项目规模和应用场景来看,用户侧储能项目占据了显著的主导地位。这些项目主要服务于各类工商业企业,通过在电价低谷时段充电、高峰时段放电的削峰填谷模式,有效帮助企业降低用电成本。

与此同时,电网侧独立储能项目也呈现出快速增长的势头,这类项目规模通常较大,主要功能是为电网提供调峰和调频等辅助服务,其中部分项目明确标注为共享储能模式,旨在提高设施利用效率和经济效益。此外,结合了光伏发电、储能系统和充电桩的光储充一体化项目数量增多,体现了能源综合利用的趋势。

在技术路线选择上,磷酸铁锂电池凭借其出色的安全性能和较长的循环寿命,成为绝大多数项目的首选技术。文档中仅有极少数项目探索了其他技术路径,例如液流电池或氢储能,这表明当前市场对技术成熟度和可靠性的高度关注。

地域分布上,储能项目的建设与区域经济发展水平和能源结构密切相关。广东、浙江、江苏等东南沿海经济发达省份项目备案数量遥遥领先,这与当地高昂的工商业电价和强烈的需求侧管理需求相吻合。而内蒙古、甘肃等西部地区则集中了一批大型独立储能项目,其发展动力主要源于当地大规模风电、光伏基地的配套消纳需求,服务于新能源外送和本地电网稳定。

参与主体不仅包括传统的发电集团和电网企业,还吸引了大量专业的能源服务公司和社会资本。合同能源管理等创新商业模式被广泛应用,由投资方负责项目建设和运营,用户通过节省的电费进行收益分成,这种模式有效降低了用户的初始投资门槛。

点此下载储能全部数据与PPT

PC端下载地址:www.tantongtong.top二、新型储能产业发展现状及趋势PPT

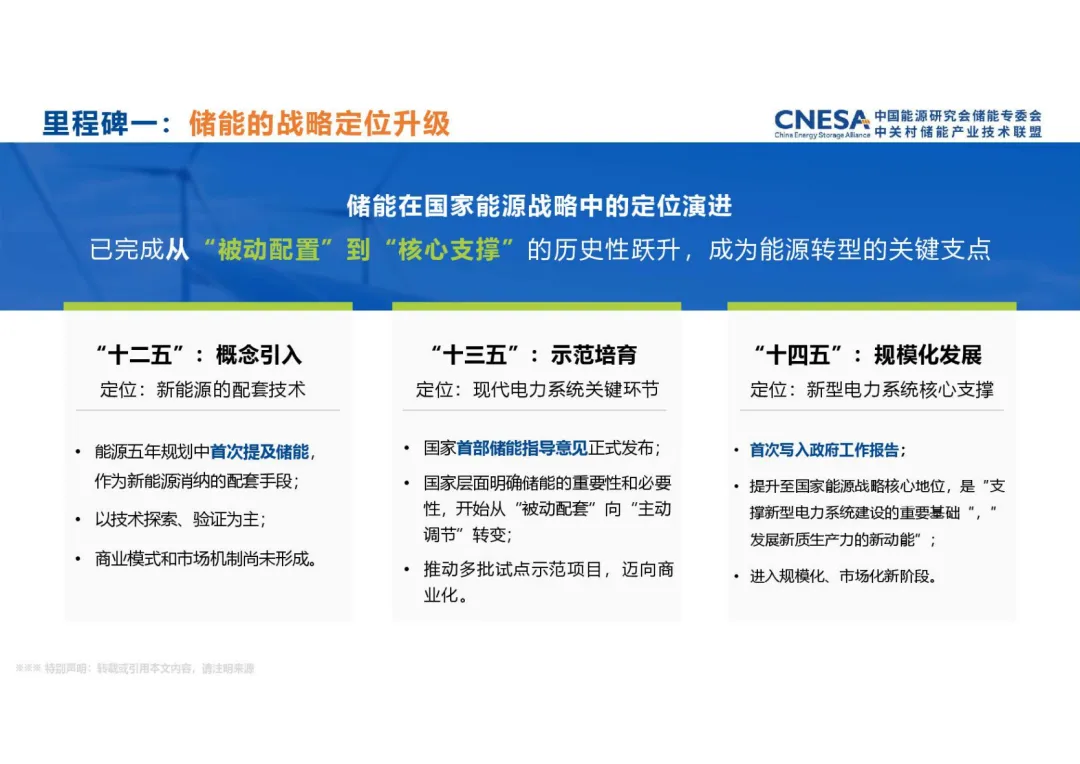

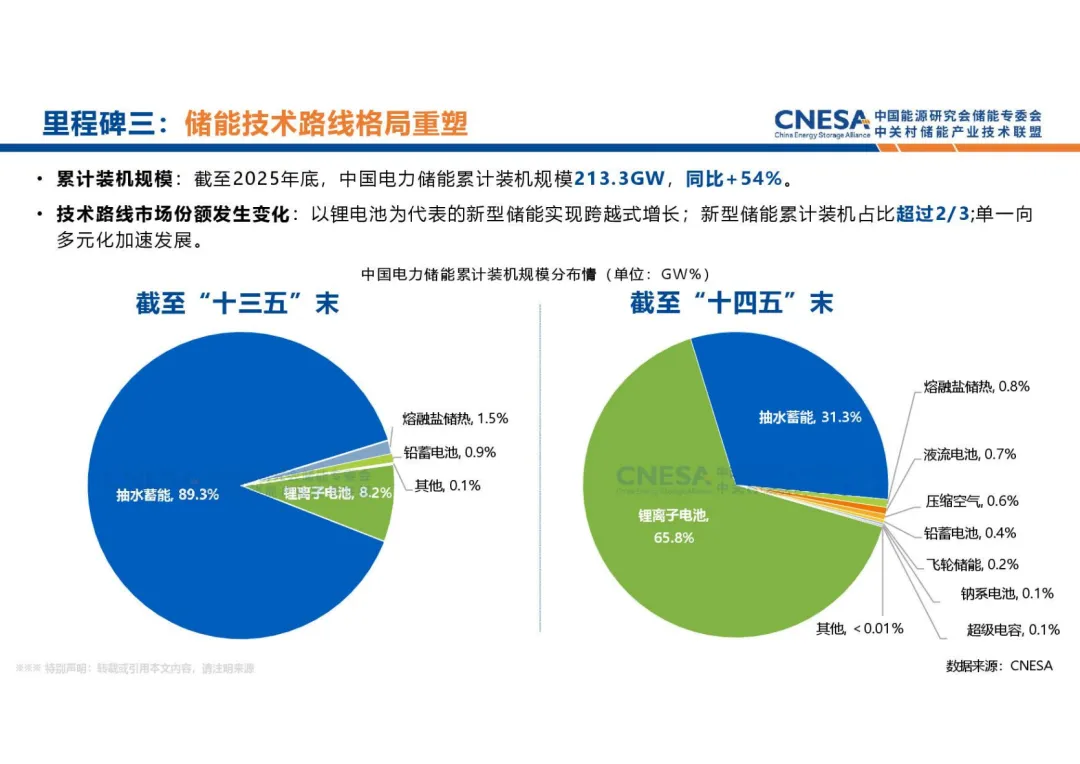

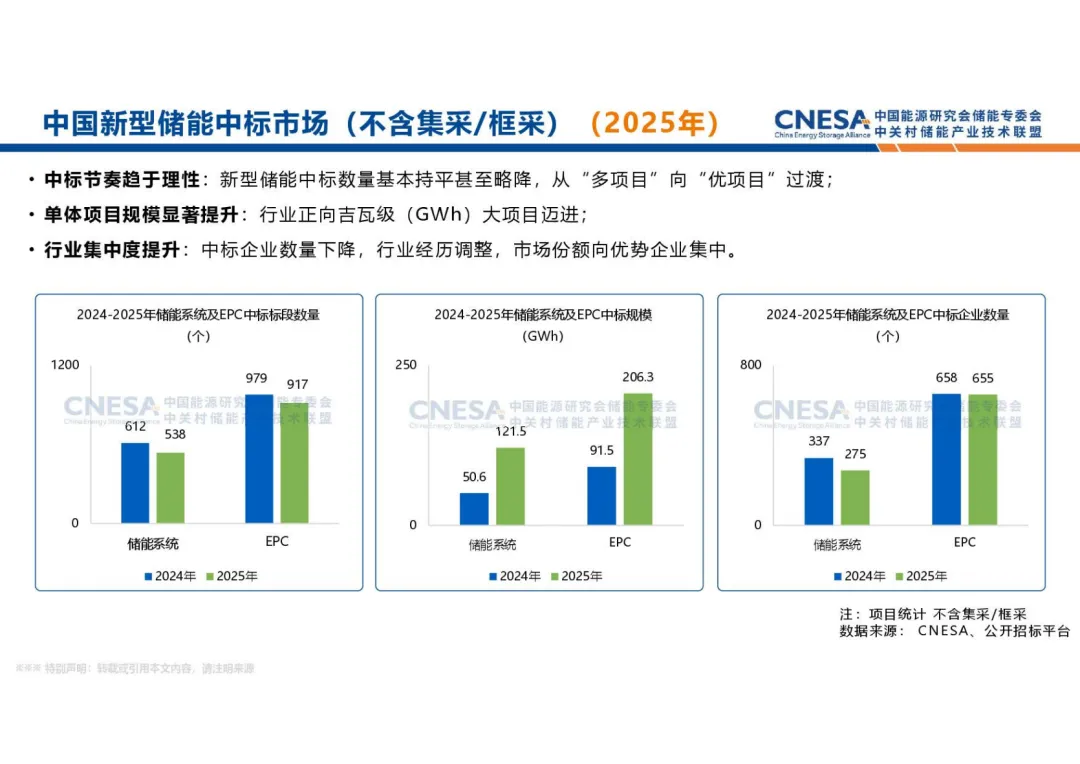

储能如何从能源系统的“配套技术”成长为国家战略的“核心支撑”?其技术路线又经历了怎样的格局重塑?《新型储能产业发展现状及趋势》暨CNESA DataLink 2025年度储能数据报告,由中关村储能产业技术联盟于2026年1月发布,系统梳理了中国新型储能产业的发展脉络与未来方向。储能在国家能源战略中的定位已完成从“被动配置”到“核心支撑”的历史性跃升。“十二五”时期作为新能源消纳的配套手段首次在能源规划中被提及,“十三五”通过示范项目培育逐步迈向商业化,而“十四五”期间则首次写入政府工作报告,被明确为“支撑新型电力系统建设的重要基础”和“发展新质生产力的新动能”,正式进入规模化、市场化发展新阶段。这一演进不仅体现了储能在能源转型中的战略价值,更标志着其从技术探索向产业落地的全面跨越。

点此下载完整版PPT

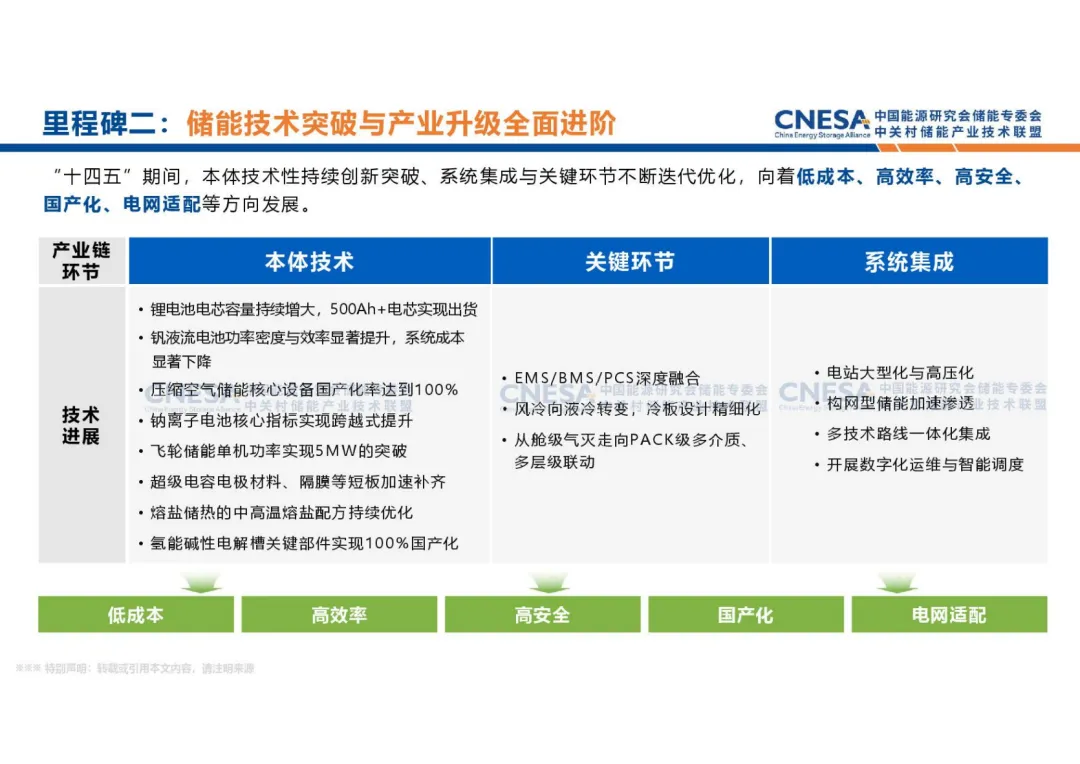

PC端下载地址:www.tantongtong.top技术创新与产业升级是新型储能发展的核心驱动力。“十四五”期间,本体技术持续突破,锂电池电芯容量实现500Ah+出货,钒液流电池功率密度与效率显著提升,钠离子电池核心指标跨越式增长;关键环节迭代优化,压缩空气储能核心设备国产化率达100%,构网型储能加速渗透,液冷技术从风冷向精细化冷板设计转变;系统集成则实现多技术路线一体化与多层级联动,数字化运维与智能调度成为行业标配,推动储能向低成本、高效率、高安全、国产化与电网适配的方向全面进阶。

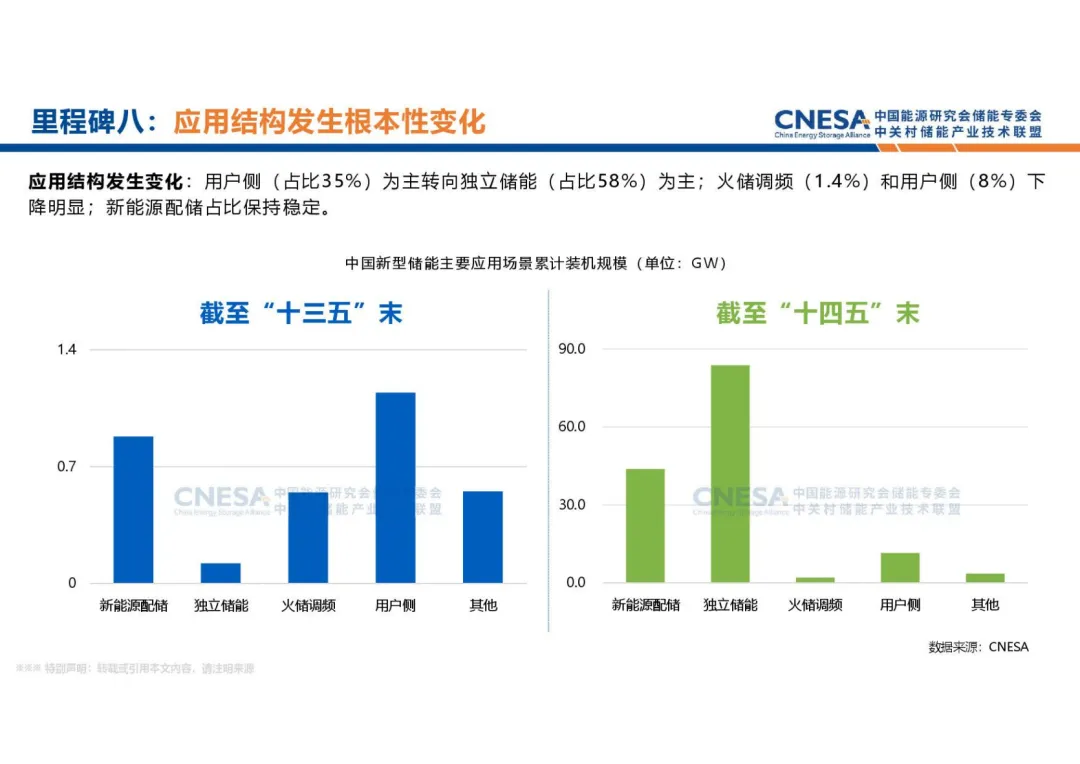

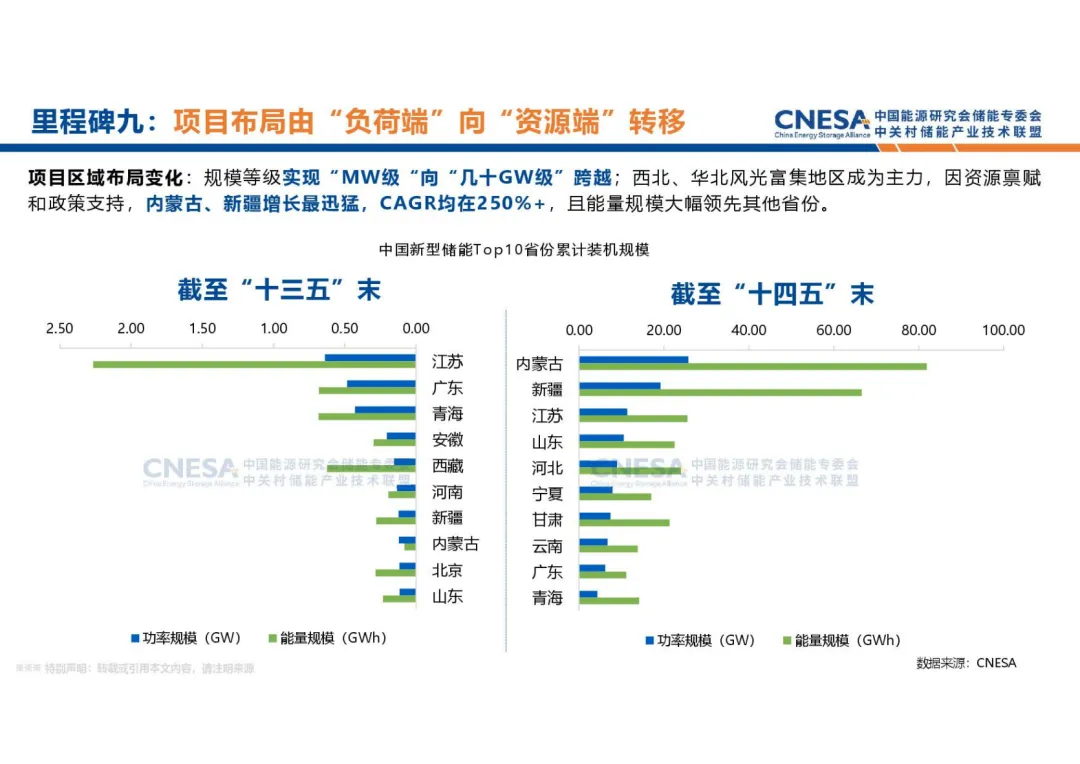

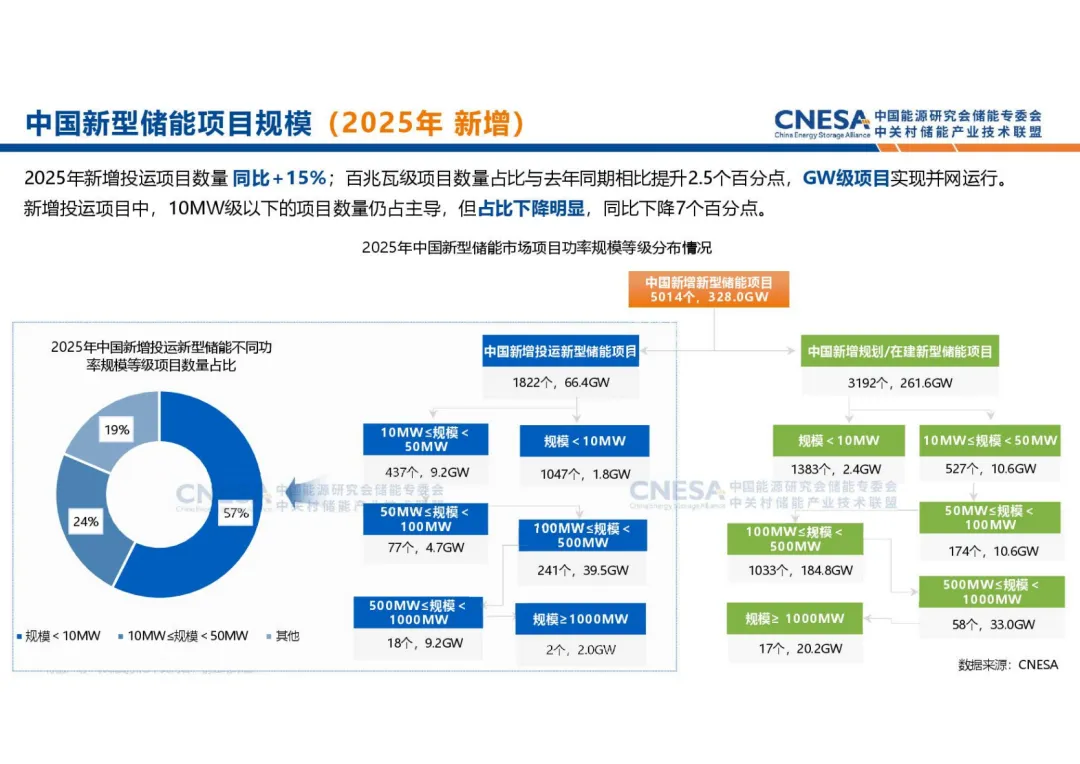

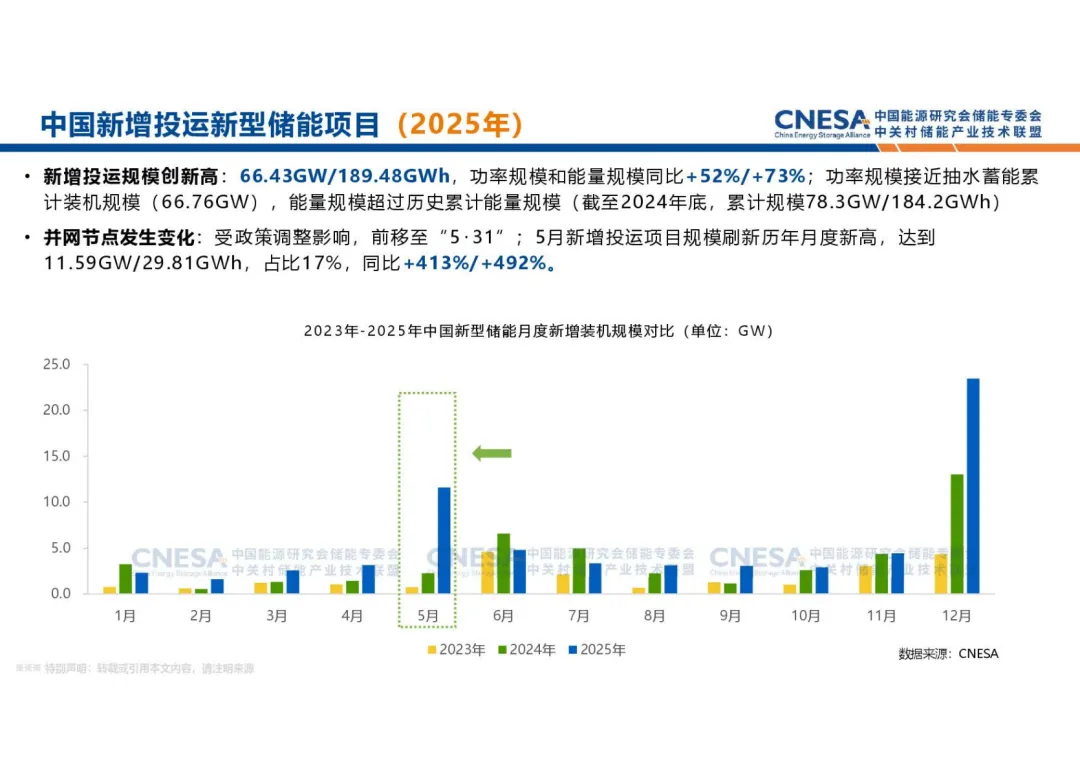

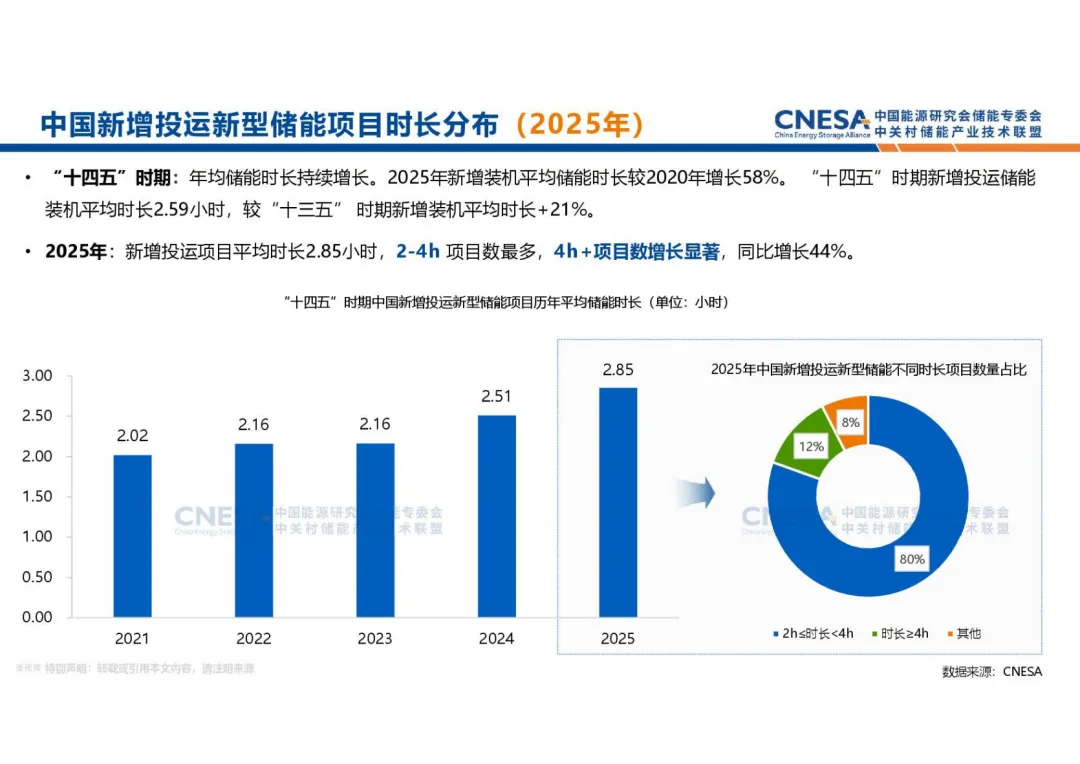

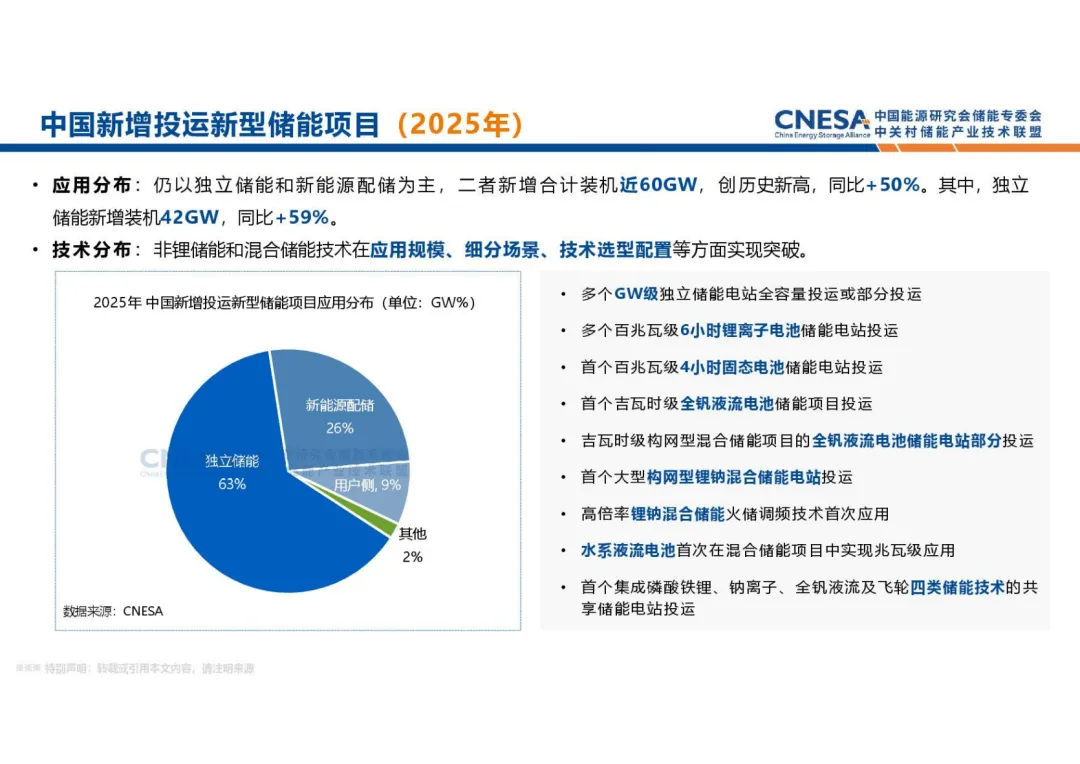

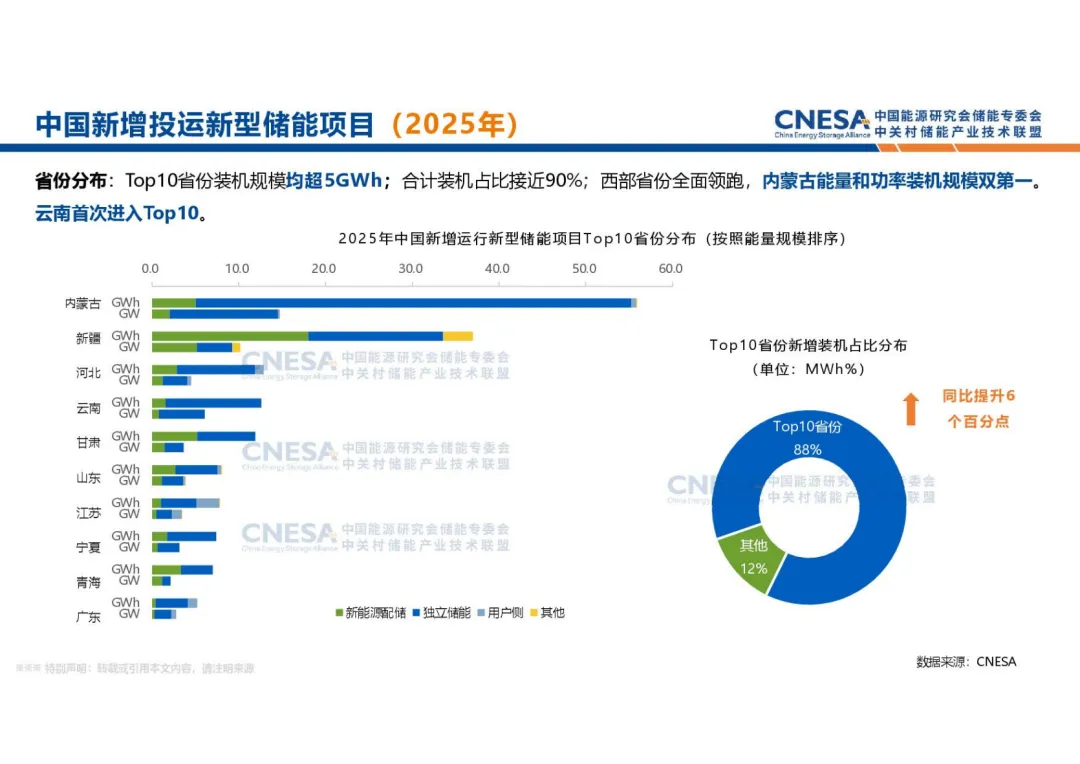

市场规模与应用结构的深刻变革彰显产业活力。截至2025年底,中国新型储能累计装机规模突破1亿千瓦,同比增长54%,其中独立储能占比达58%,取代用户侧成为主导应用场景,新能源配储占比保持稳定。项目布局从“负荷端”向“资源端”转移,西北、华北风光富集地区成为主力,内蒙古、新疆等地年复合增长率超250%。2025年新增投运规模达66.43GW/189.48GWh,能量规模超过历史累计总和,GW级项目实现并网,4小时以上长时储能项目数量同比增长44%,市场呈现规模化与多元化并行的发展态势。

展望未来,新型储能行业将进入增速换挡与高质量发展的新阶段。预计2026-2030年,保守与理想场景下的年均复合增长率分别约为20.7%和25.5%,累计装机平均时长将从2025年的2.58小时提升至2030年的3.47小时,长时储能需求持续增强。海外市场潜力加速释放,2025年中国储能企业新增海外订单达366GWh,覆盖全球60余个国家和地区,中东、南美等新兴市场成为增长新引擎。随着政策机制不断完善与技术创新深入推进,新型储能将在构建新型电力系统、支撑能源转型中发挥更加关键的作用。

点此下载储能全部数据与PPT

PC端下载地址:www.tantongtong.top点此下载完整版PPT

PC端下载地址:www.tantongtong.top