图说保险——标准普尔家庭资产象限图.PPT 职场训练(附下载方式及讲解稿)

- 2026-07-25 23:01:54

点击蓝字关注△ 后台回复“福利”,送你免费资料包+音频课

职场训练通关表(完整版下载见文末)

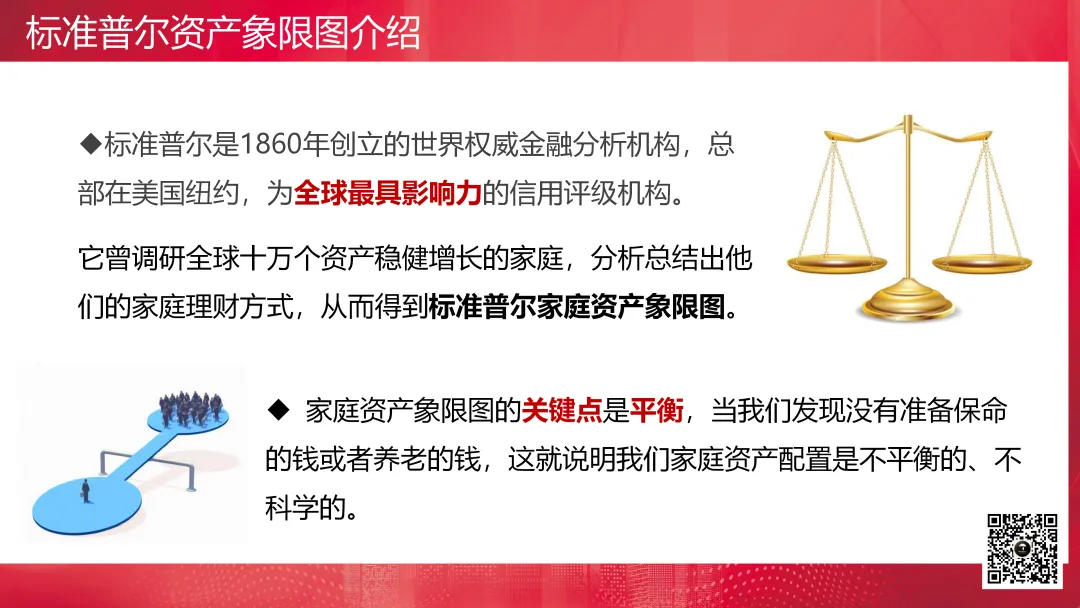

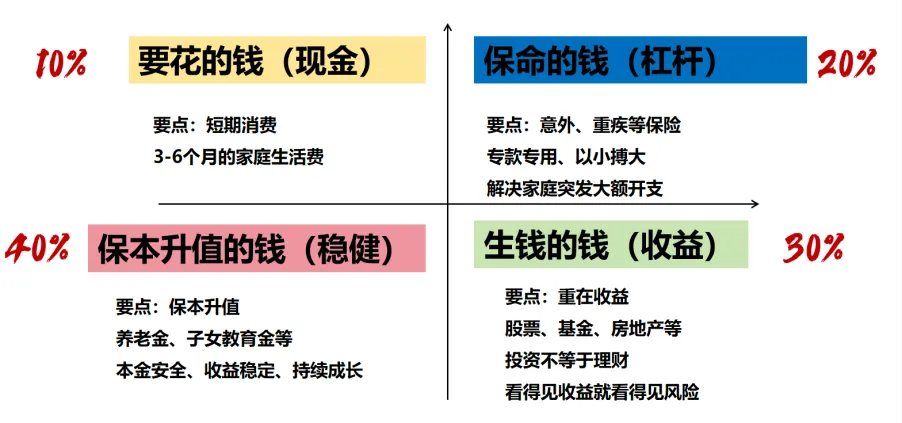

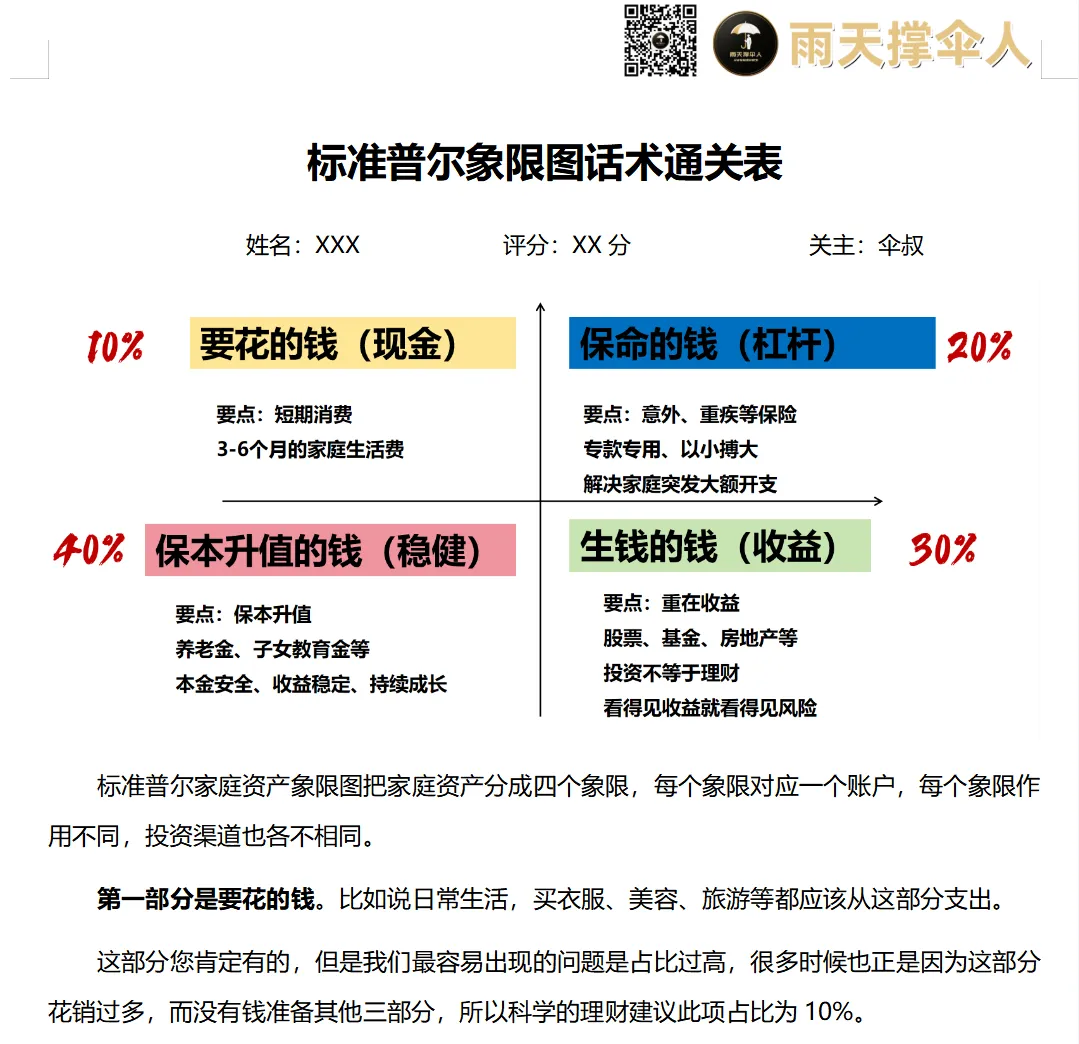

标准普尔家庭资产象限图把家庭资产分成四个象限,每个象限对应一个账户,每个象限作用不同,投资渠道也各不相同。

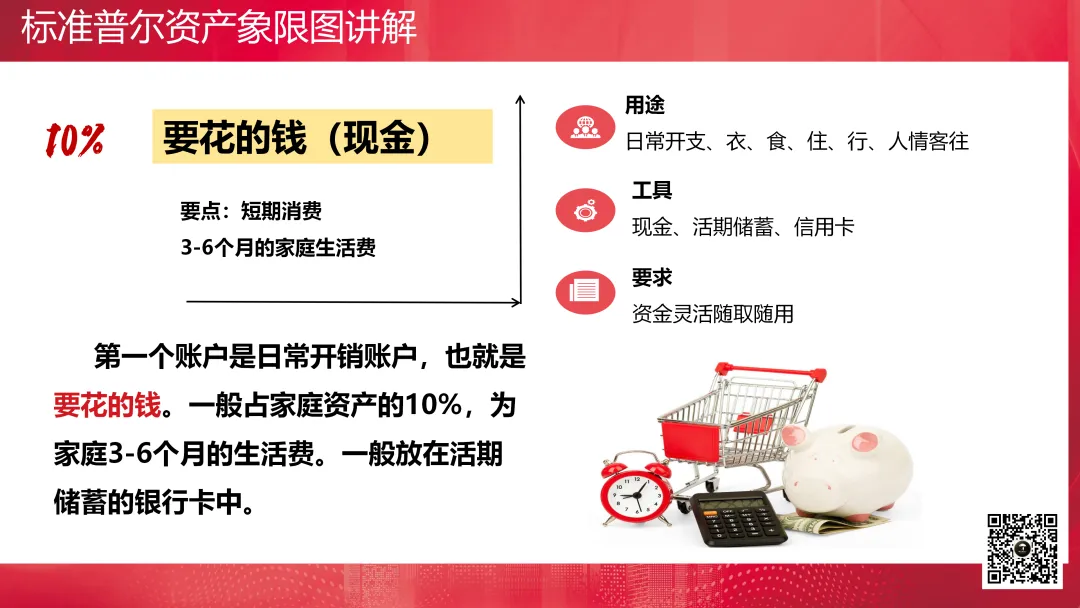

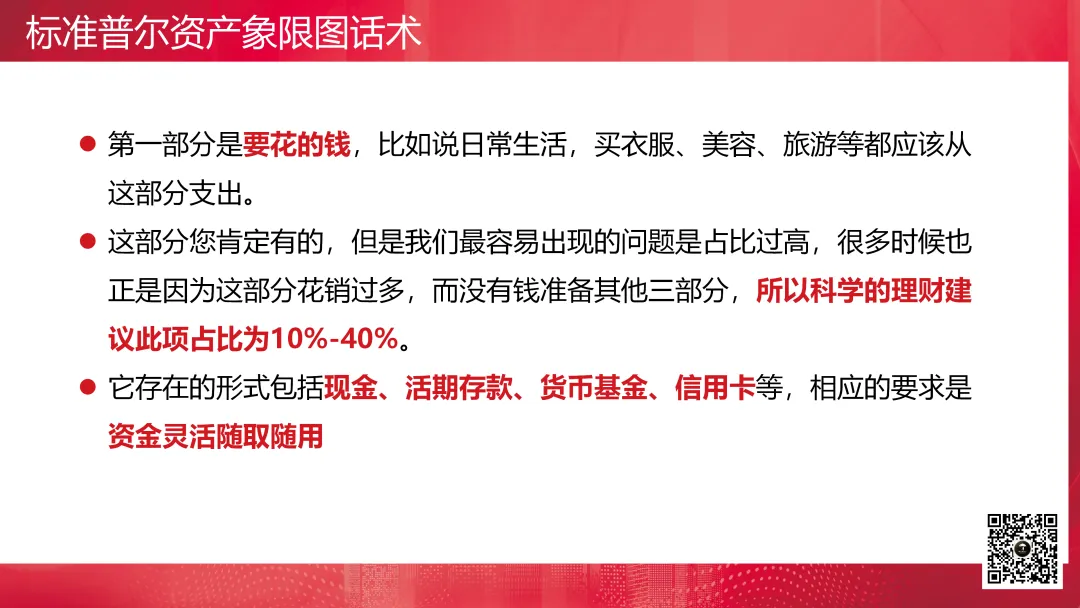

第一部分是要花的钱。比如说日常生活,买衣服、美容、旅游等都应该从这部分支出。

这部分您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这部分花销过多,而没有钱准备其他三部分,所以科学的理财建议此项占比为10%。

它存在的形式包括现金、活期存款、货币基金、信用卡等,相应的要求是资金灵活随取随用。

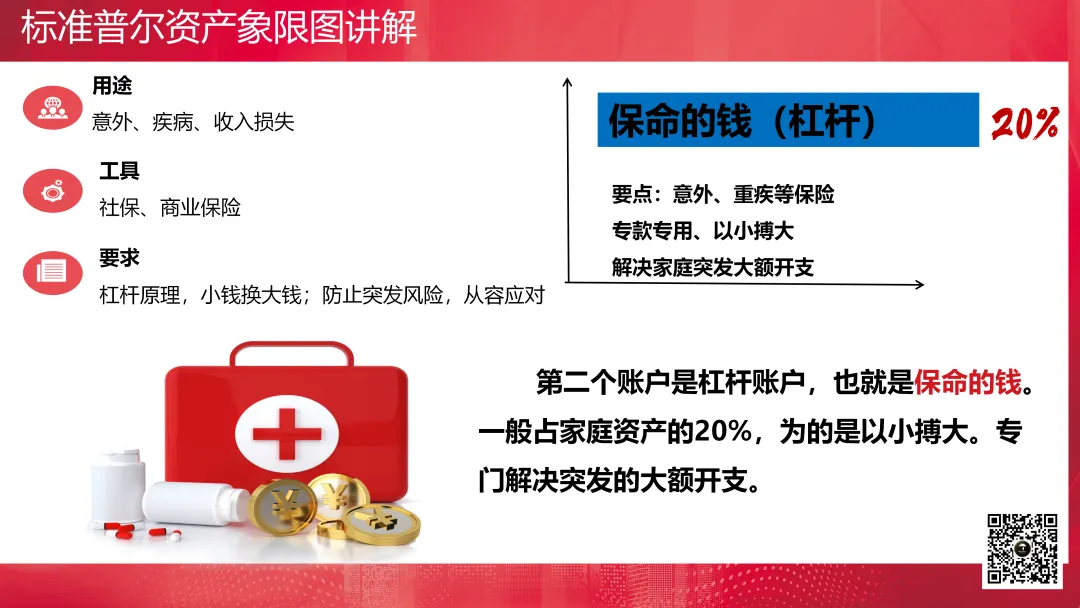

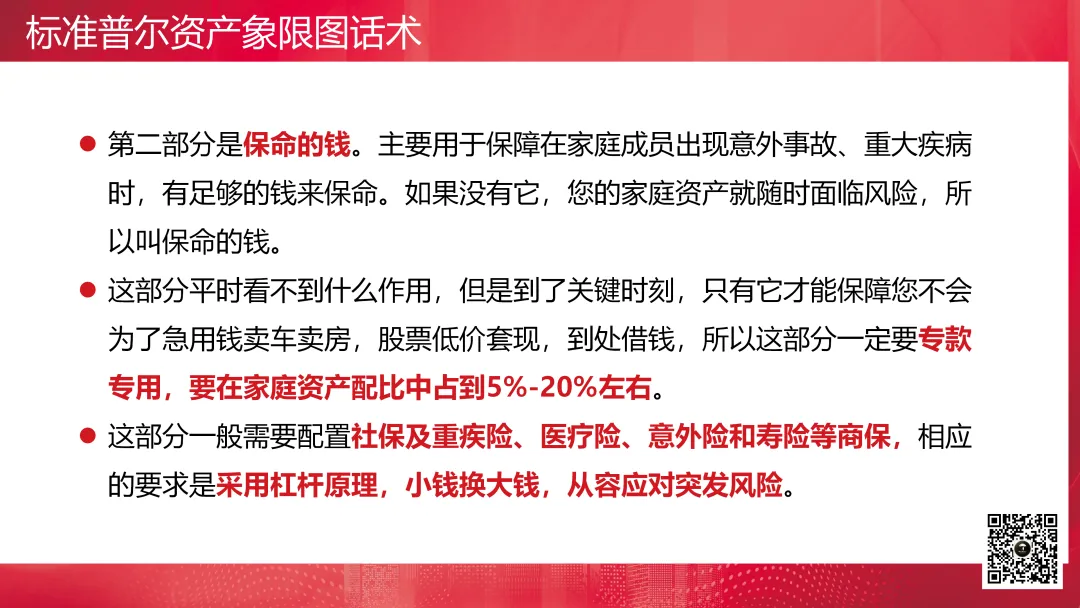

第二部分是保命的钱。主要用于保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。如果没有它,您的家庭资产就随时面临风险,所以叫保命的钱。

这部分平时看不到什么作用,但是到了关键时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱,所以这部分一定要专款专用,要在家庭资产配比中占到20%左右。

这部分一般需要配置社保及重疾险、医疗险、意外险和寿险等商保,相应的要求是采用杠杆原理,以小钱换大钱,从容应对突发风险。

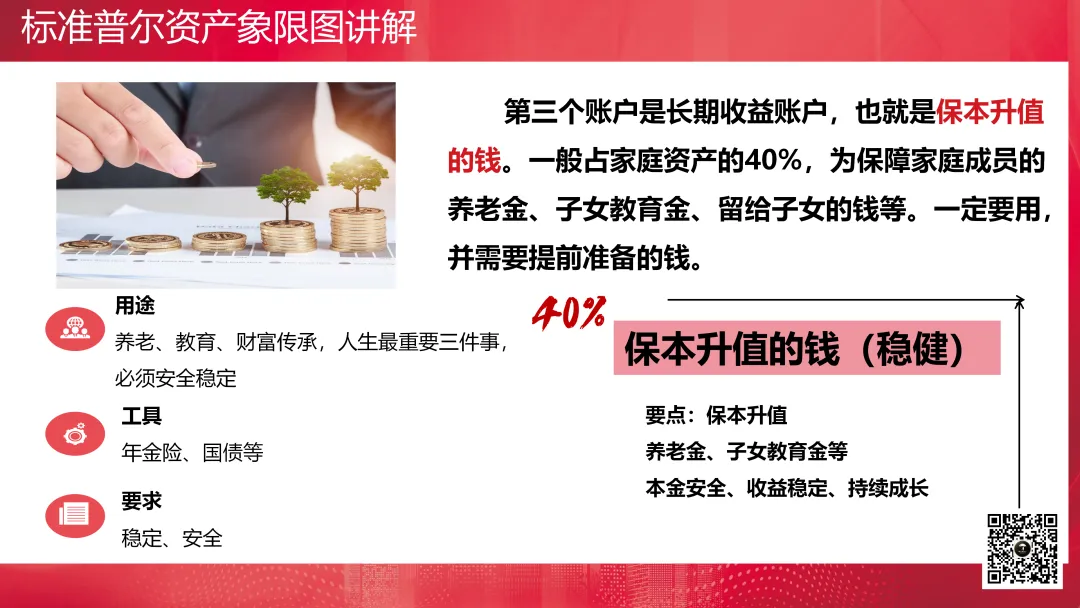

第三部分是稳健升值的钱。因为这笔钱对应的理财目标:子女教育、养老金规划、财富传承,是我们每一个家庭都必须且一定会面对的,这也是家庭理财中的刚性需求。

所以需要一个专户管理并且要持续增长,能不断抵御通胀,这部分资金要在家庭资产配比中占到40%左右。

它的存在形式主要包括债券及债券基金、各类年金险(养老金/教育金)等,相应的要求是收益稳定,安全。

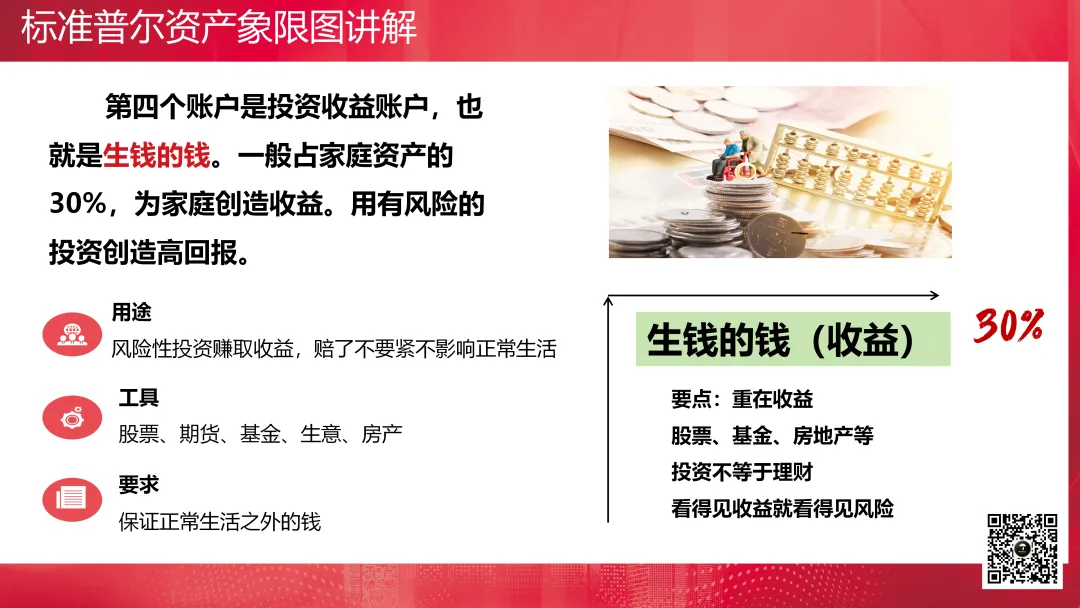

第四部分是生钱的钱。它收益高,但波动较大。占比30%左右比较合理。这部分您肯定有的,相信以您的智慧收益也很高。之所以要合理的占比,就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容地抉择。

它的存在形式主要包括股票及股票基金、房产、股权、贵金属、对冲基金等。相应的要求是投入的钱必须是保证正常生活之外的钱。

更有券商研报、行业报告、保险日签、监管制度等内容.......

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- PPT设计 | 为什么PPT总是做不出优质案例的样子?

- 立体几何截面与最值的15个题型(word分享)

- 临时用电施工组织设计2025年word60页(可编辑、可下载)

- 《2026年最新版离婚协议书》word标准版电子版模板,可免费修改下载打印!

- 乡镇街道行政强制实务PPT课件+word讲义教案2.0版制作好了

- 150套+荣誉证书奖状模板(word可编辑修改/免费下载打印)

- 我爱我家手抄报彩图+线稿+word(可编辑)直接抄(共17套)

- 高中化学疑难问题解答汇编36例(Word)

- a word a day 161

- 2026年日历全年表,word+excel,电子版可打印【含阳历农历阴历】