21页PPT-国盛证券-保险行业研究框架:系列三,保险公司价值评估

- 2026-06-22 12:31:42

读懂保险估值核心:内含价值EV全拆解,一文吃透上市险企价值逻辑

国盛证券最新发布《保险行业研究框架系列三:保险公司价值评估》专题报告,彻底厘清寿险行业独有的内含价值EV估值体系,跳出传统PE、PB 估值误区,从定义、构成、行业实践、上市险企数据、风险维度完整拆解保险股定价底层逻辑,普通人也能看懂保险公司真实价值。

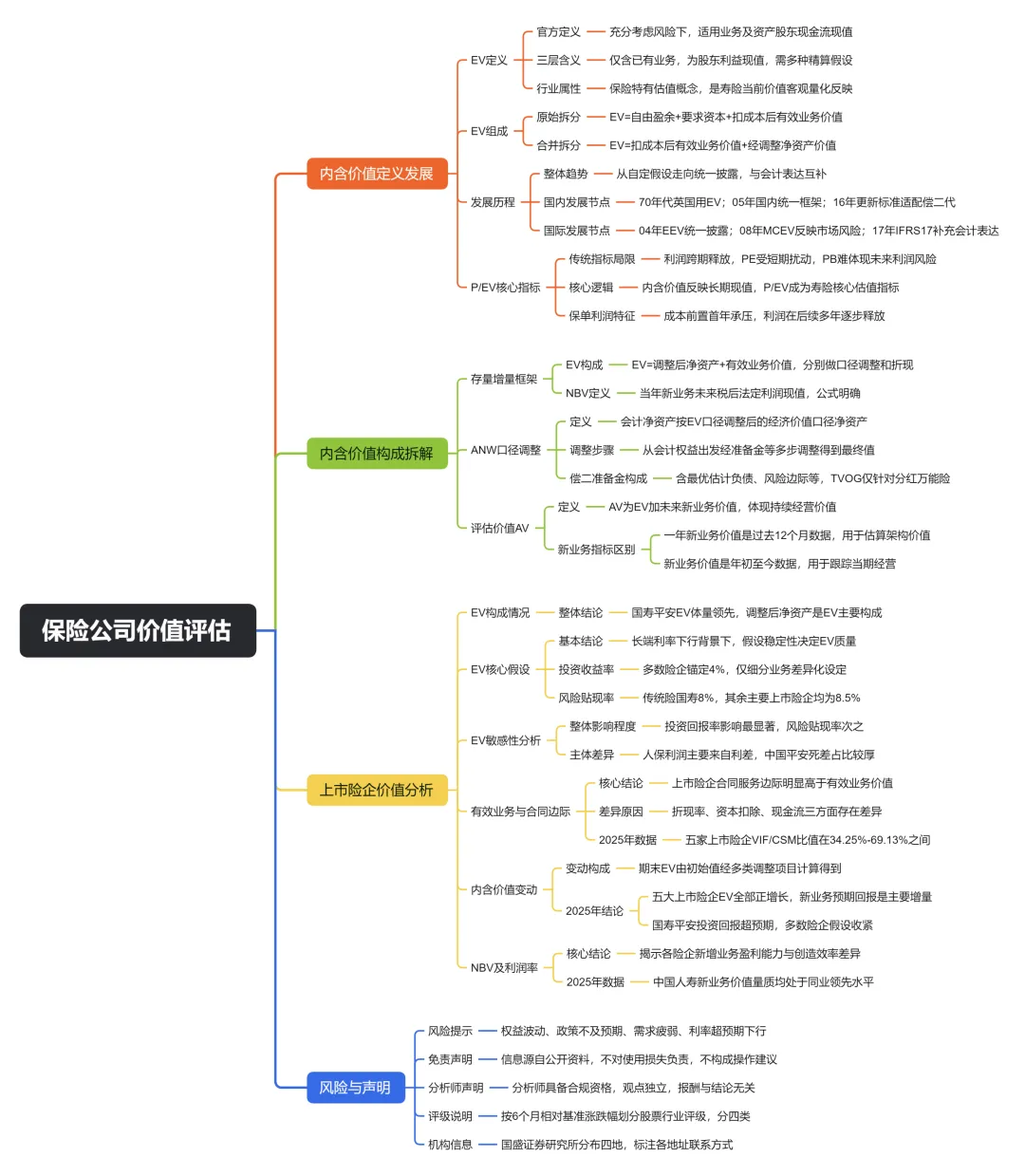

一、为什么保险行业不能用普通股票估值,内含价值EV才是核心标尺

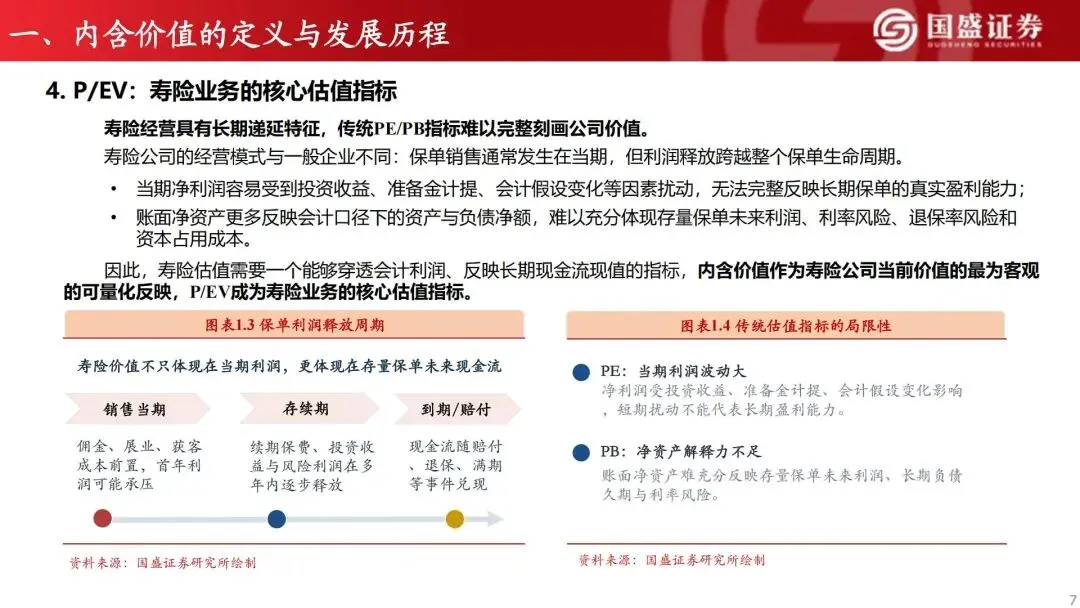

1. 寿险经营模式特殊,传统 PE/PB 完全失效

普通企业当期销售、当期兑现利润,但寿险保单具备超长递延属性:

1)销售当期成本前置:佣金、渠道费用、获客成本全部在签单时支出,首年报表利润极易亏损;

2)利润跨数十年释放:续期保费、长期投资收益、风险利润会在保单存续几十年内逐年兑现;

3)账面指标易被扰动:净利润受股市波动、利率调整、准备金计提、精算假设频繁影响,短期数据无法反映长期盈利。

传统两大估值指标存在硬缺陷:

•PE(市盈率):当期净利润波动极大,一年高一年低,无法衡量保单几十年的真实收益;

•PB(市净率):财报净资产仅会计账面口径,完全不包含存量保单未来几十年的现金流价值,也无法覆盖利率、退保、死亡等长期风险。

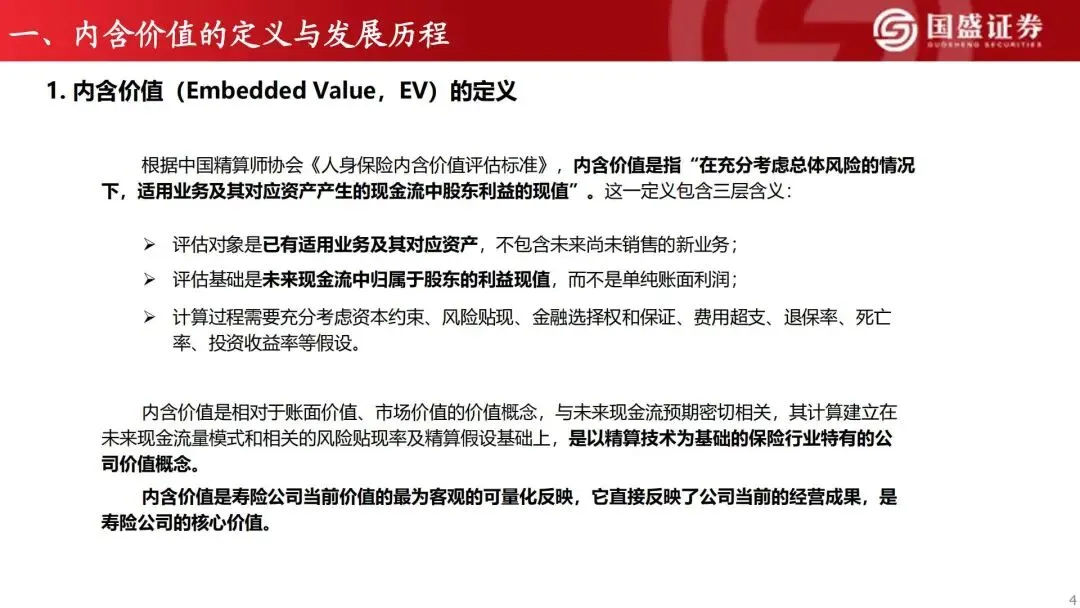

2. 内含价值 EV官方定义:寿险公司存量价值唯一可量化指标

根据中国精算师协会《人身保险内含价值评估标准》,内含价值(Embedded Value,EV)定义:充分考虑全部风险前提下,保险公司现有存量业务及对应资产,未来现金流里归属于股东利益的现值。

定义包含三层核心含义:

1)评估范围仅限已卖出存量保单,不包含未来还未销售的新保单;2)计量核心是股东长期现金流现值,而非单一年度账面利润;3)测算需嵌入全套精算假设:投资收益率、风险贴现率、退保率、死亡率、费用率、资本约束、金融期权保证等全部纳入测算。

报告明确结论:EV 是寿险公司当下经营成果最客观、最标准的量化指标,P/EV(市内含价值倍数)是保险板块专属核心估值指标。

3. 内含价值 EV百年发展历程:从企业自测算到全球统一标准

内含价值体系的演变,本质是解决寿险长期价值披露不透明、口径不统一的行业痛点,分全球、国内两条时间线:

1)1970 年代:英国寿险市场率先使用 EV,各家自主设定假设测算存量保单价值,解决长期保单利润跨期隐藏问题;2)2004 年:欧洲发布 EEV 统一原则,统一欧洲险企 EV 披露口径,提升横向对比性;3)2005 年:国内原保监会出台《人身保险内含价值报告编制指引》,强制人身险公司统一计算、披露 EV、NBV、敏感性测试,国内 EV 标准化正式落地;4)2008 年:欧洲升级 MCEV 市场一致内含价值,强化市场利率、资产负债匹配、金融期权风险测算;5)2016 年:中国精算师协会更新 EV 评估标准,适配偿二代监管,规范资本约束、集团 EV、新业务价值披露;6)2017 年 IFRS17 国际保险会计准则落地,2023 年全球生效,作为会计报表补充,不能替代EV,仅辅助理解长期利润释放。

二、深度拆解内含价值EV完整构成,看懂保险公司价值由什么组成

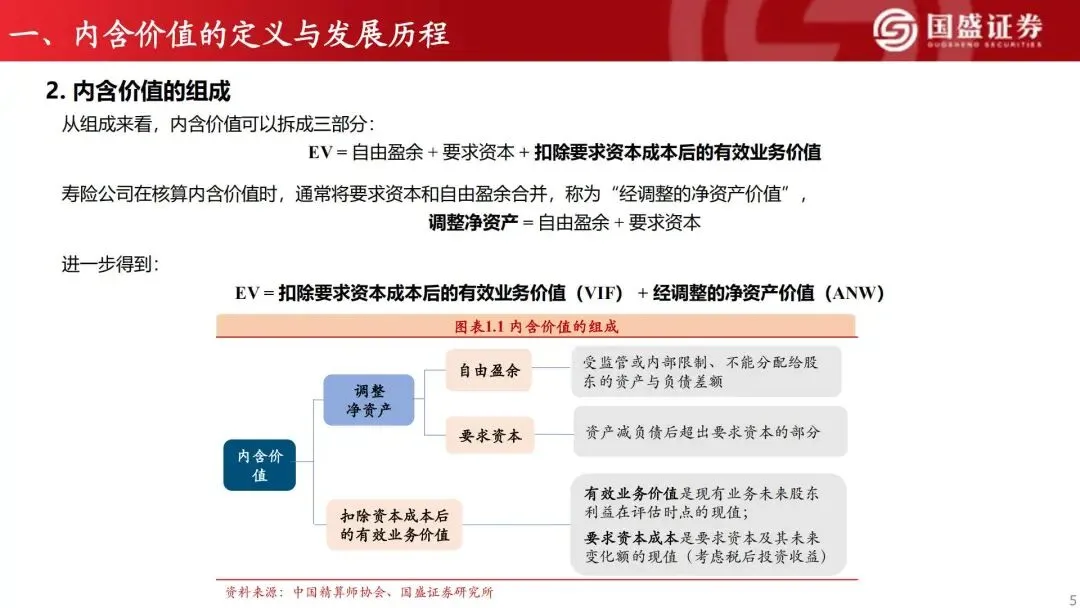

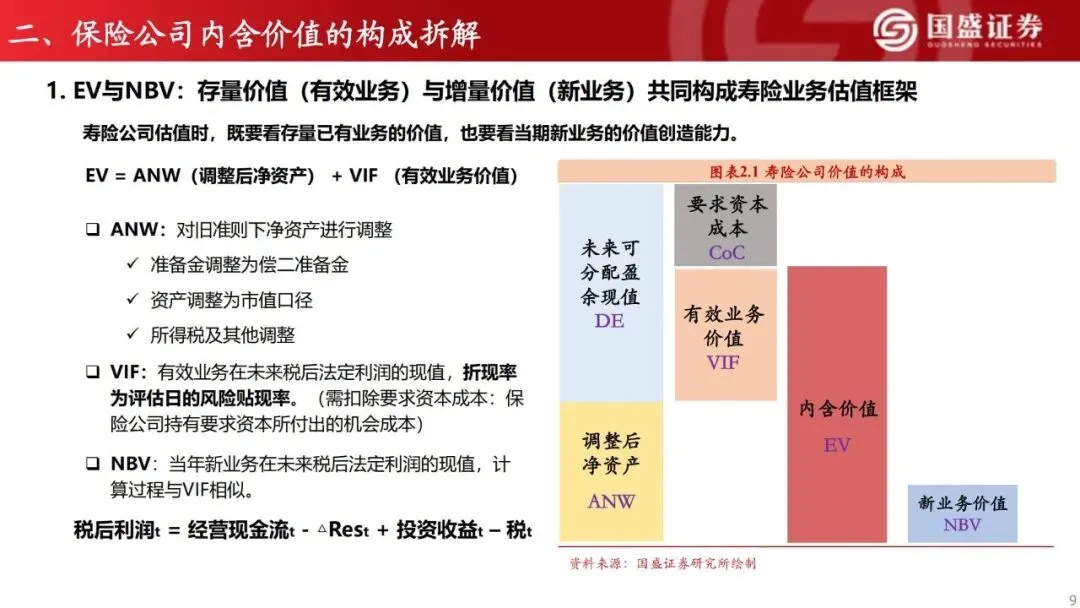

1. EV 基础公式:两大核心板块拆分

报告给出核心计算公式:EV = 调整后净资产 ANW + 扣除资本成本后的有效业务价值 VIF

进一步拆分底层构成:1)调整后净资产 ANW = 自由盈余 + 要求资本

•自由盈余:扣除监管限制后,无法直接分给股东的资产负债差额;

•要求资本:监管强制留存、抵御风险的最低资本金;2)有效业务价值 VIF:现有存量保单未来税后股东利润的现值,必须扣除持有资本金产生的要求资本成本(CoC),也就是资本金的机会成本。

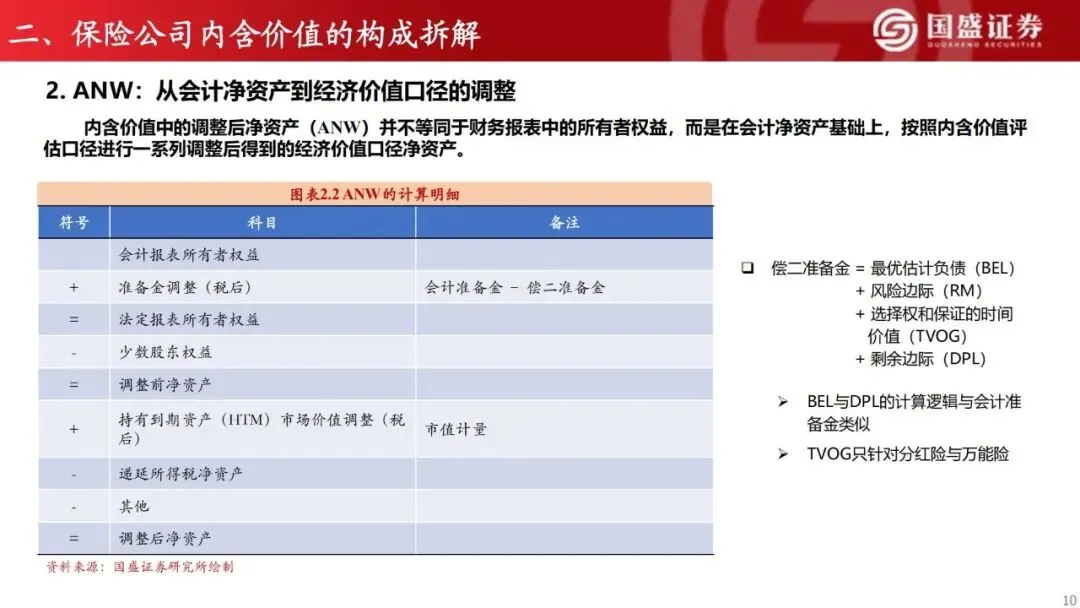

2. 调整后净资产 ANW:财报净资产≠EV 净资产,多重口径修正

很多投资者混淆财报所有者权益和ANW,二者存在巨大调整项,ANW 是经济价值口径净资产,调整步骤清晰:

1)以财报所有者权益为基础;2)加上税后准备金调整额(会计准备金调整为偿二代准备金);3)扣除少数股东权益;4)加上持有到期资产 HTM 税后市值调整;5)扣除递延所得税净资产、其他调整项;

最终得到EV 测算使用的 ANW。

补充偿二代准备金公式:偿二准备金= 最优估计负债 BEL + 期权保证时间价值 TVOG + 剩余边际 DPL,其中 TVOG 仅针对分红险、万能险。

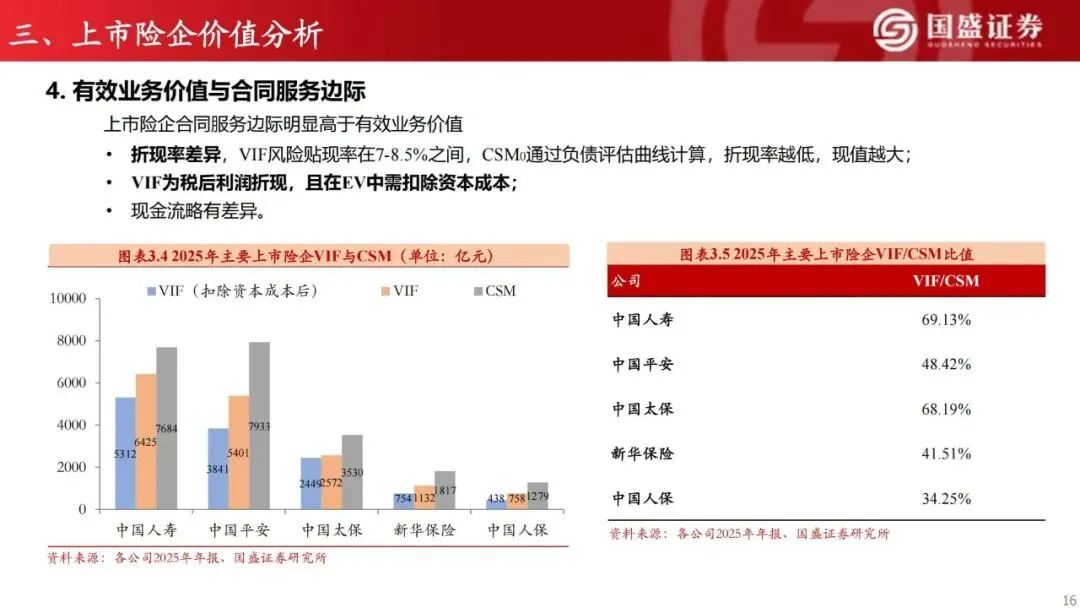

3. 有效业务价值 VIF:存量保单未来全部利润的折现现值

VIF 是存量保单的价值核心,计算逻辑:

1)测算每一张在保保单未来每一年税后法定经营利润;2)用风险贴现率统一折现至评估当日;3)减去保险公司持有监管资本产生的机会成本,得到最终 VIF。

税后利润测算底层公式:税后利润t = 当期经营现金流 t - 准备金变动 + 投资收益 t - 当期所得税。

4. NBV 新业务价值:衡量每年新增保单的赚钱能力

EV 只代表存量旧保单价值,保险公司持续经营的增长潜力,靠新业务价值NBV判断:

1)定义:过去 12 个月新卖出保单,未来全部税后利润折现现值,测算逻辑和 VIF 完全一致;2)两个关键口径区分:①一年新业务价值(P12M):完整 12 个月新单价值,用于估算公司长期成长价值;②年初至今 NBV(YTD):当年截至报告期新单价值,用于跟踪短期经营景气度;

3)新业务价值率NBV Margin:一年NBV÷ 首年保费,是衡量保单盈利能力的核心指标,数值越高,单张保单创造股东收益能力越强。

5. 从 EV 到整体评估价值 AV:存量价值 + 未来持续经营价值

EV 仅代表当下存量业务价值,上市公司整体收购、长期价值测算需要用到评估价值AV:

AV = EV + 公司架构价值

1)EV:现有资本金 + 存量保单价值,是公司底盘;2)公司架构价值:渠道、品牌、客户资源带来的长期新业务创造能力,计算方式 = 一年 NBV× 新业务乘数;AV 多用于行业并购、长期价值定价,更贴合保险公司持续经营的真实整体价值。

三、2025 五大上市险企 EV 数据全景分析,看懂头部公司价值差异

报告选取中国人寿、中国平安、中国太保、新华保险、中国人保五大A 股上市险企,基于 2025 年年报 EV 数据横向对比,拆解行业共性与各家差异化特征。

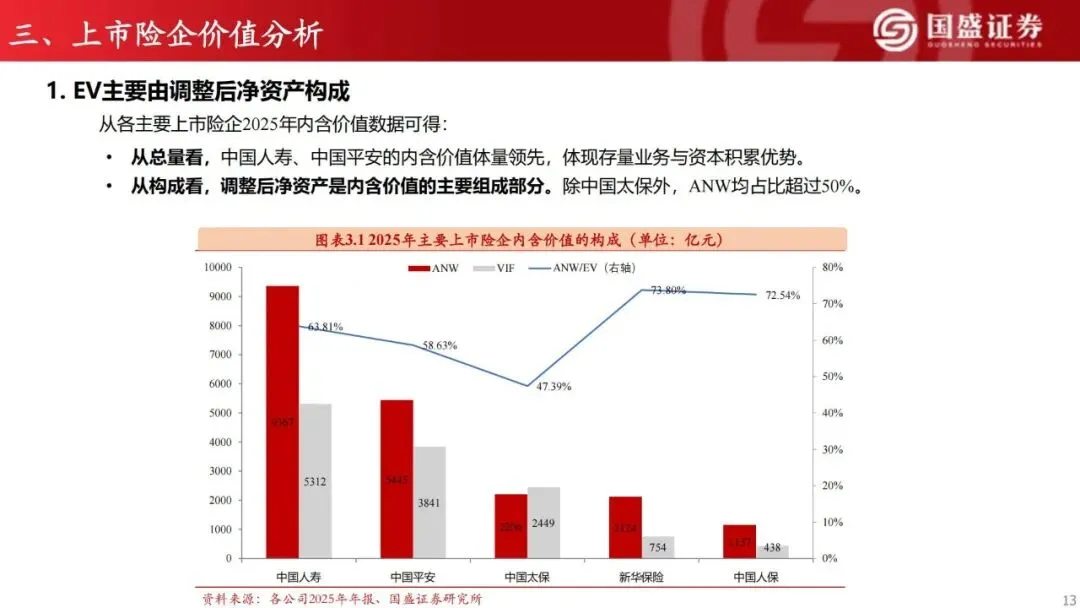

1. EV 总量结构:调整后净资产 ANW 是内含价值第一大组成部分

1)体量梯队:中国人寿 EV(14679 亿元)、中国平安 EV(9286 亿元)稳居行业前两位,存量业务、资本积累规模大幅领先同业;太保、新华、人保 EV 体量依次递减;

2)结构共性:除中国太保 ANW 占 EV 比重 47.39%,其余四家险企 ANW 占比全部超 50%,中国人寿 ANW 占比 63.81%,新华保险 73.80%,人保 72.54%;

3)结构解读:国内上市险企价值根基是沉淀多年的净资产,存量保单 VIF 占比相对偏低,资产底盘决定公司基础价值。

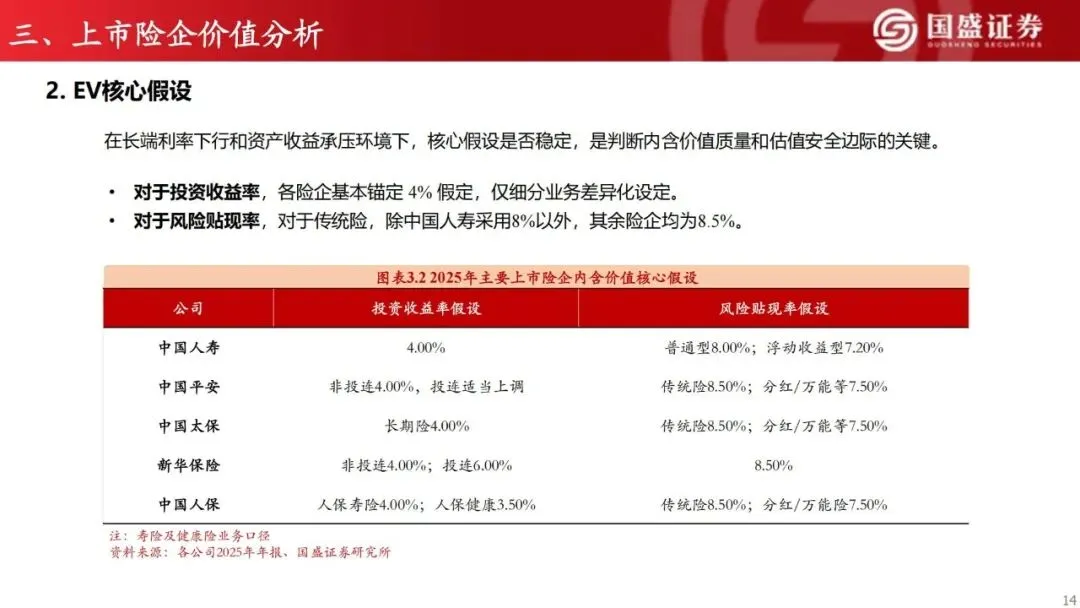

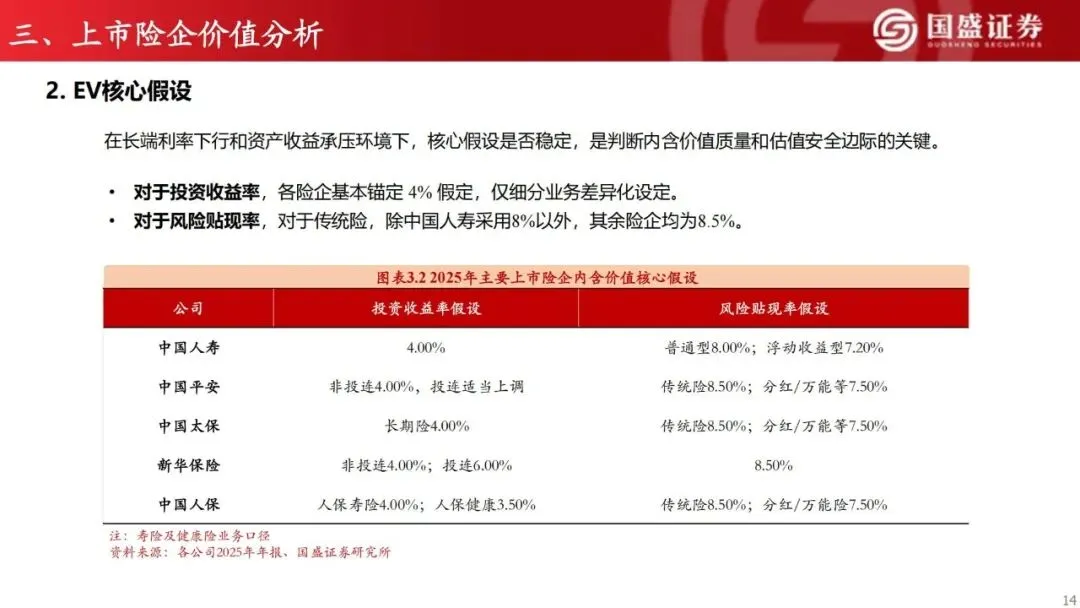

2. EV 核心测算假设:全行业统一基准,细微差异决定估值安全垫

内含价值高度依赖精算假设,长端利率下行周期,假设保守度直接决定EV 质量与估值安全边际,2025 年行业统一假设框架:

1)长期投资收益率假设:绝大多数公司锚定4%;细分业务差异化调整,人保健康险3.5%,新华投连险 6%;

2)风险贴现率假设:

•传统保障险:平安、太保、新华、人保统一8.5%,中国人寿仅 8%,贴现率更低会推高 VIF 测算数值;

•分红、万能浮动收益险:平安、太保、人保统一7.5%,国寿浮动收益型 7.2%。

3. EV 敏感性测试:识别各家利润来源与风险暴露程度

敏感性测试是压力测试,直观反映利率、费用、退保等变量变动时,公司EV/VIF 波动幅度,报告核心结论:

1)影响力度排序:投资收益率>风险贴现率>费用率、退保率、死亡率;2)企业差异化特征:①中国人保、新华保险对投资收益率敏感度最高,投资回报 ±50bp,VIF 波动超 50%,利润高度依赖利差;②中国平安死差收益厚实,费用、死亡率变动对 EV 冲击全行业最小;③中国人寿、太保介于中间区间,利差、死差均衡;3)风险提示:长端利率持续下行时,新华、人保 EV 承压幅度会显著高于平安。

4. 2025 年内含价值变动拆解:五大险企 EV 全部实现正增长

2024 年末至 2025 年末,五家险企 EV 全部提升,增量来源与拖累项清晰拆分:

1)核心正向贡献(EV 上涨两大动力):①新业务贡献:每年新增保单持续创造价值,中国人寿 458 亿元、平安 425 亿元领跑;②预期回报:存量资产长期投资收益稳定兑现,国寿 758 亿元、平安 508 亿元;

2)分化项:投资回报差异中国人寿、平安投资表现超预期,分别增厚EV673 亿元、298 亿元;太保、人保投资收益不及假设,形成负向拖累;

3)主要拖累 EV 下滑因素:①市场价值调整:国寿、平安、太保持有权益资产公允价值下跌,大额扣减 EV;②模型及假设变动:多数险企收紧精算假设,下调存量业务长期盈利预期,EV 缩水;③股东分红、资本流出:每年分红持续消耗调整后净资产,小幅压低 EV。

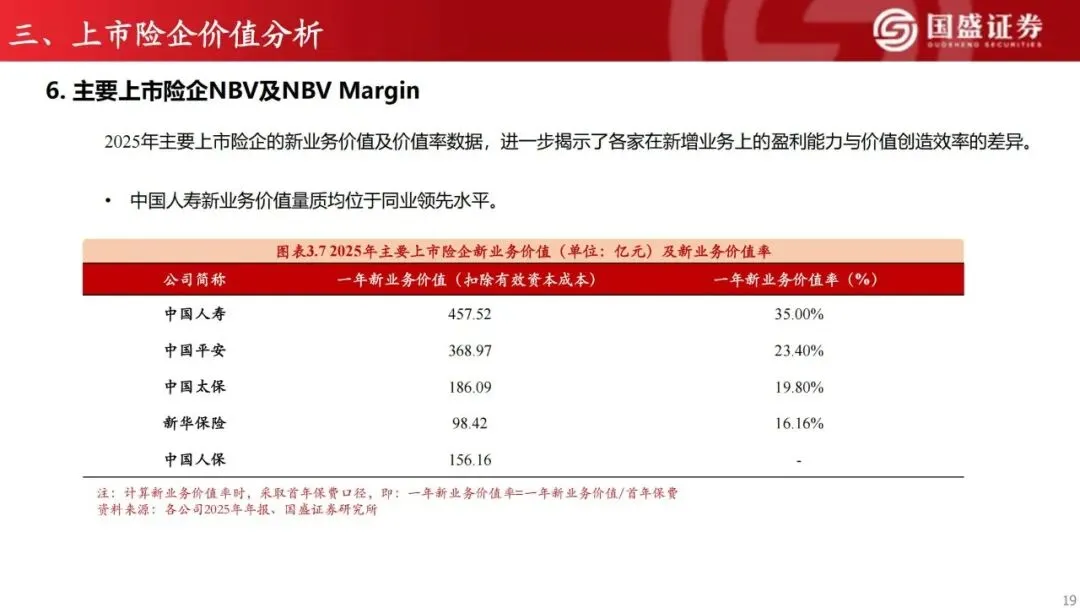

5. 新业务价值 NBV 与价值率:中国人寿单保单盈利能力断层领先

2025 年一年新业务价值及价值率直接反映负债端竞争力:

1)NBV 规模:中国人寿 457.52 亿元>中国平安 368.97 亿元>太保 186.09 亿元>人保 156.16 亿元>新华 98.42 亿元;2)NBV 价值率(单保单盈利效率):中国人寿 35% 大幅领先行业,平安 23.4%、太保 19.8%、新华 16.16%;3)逻辑解读:中国人寿渠道、保障型产品占比更高,每张保单能创造更多股东价值;平安依靠规模维持总量优势,但单保单价值创造能力偏弱。

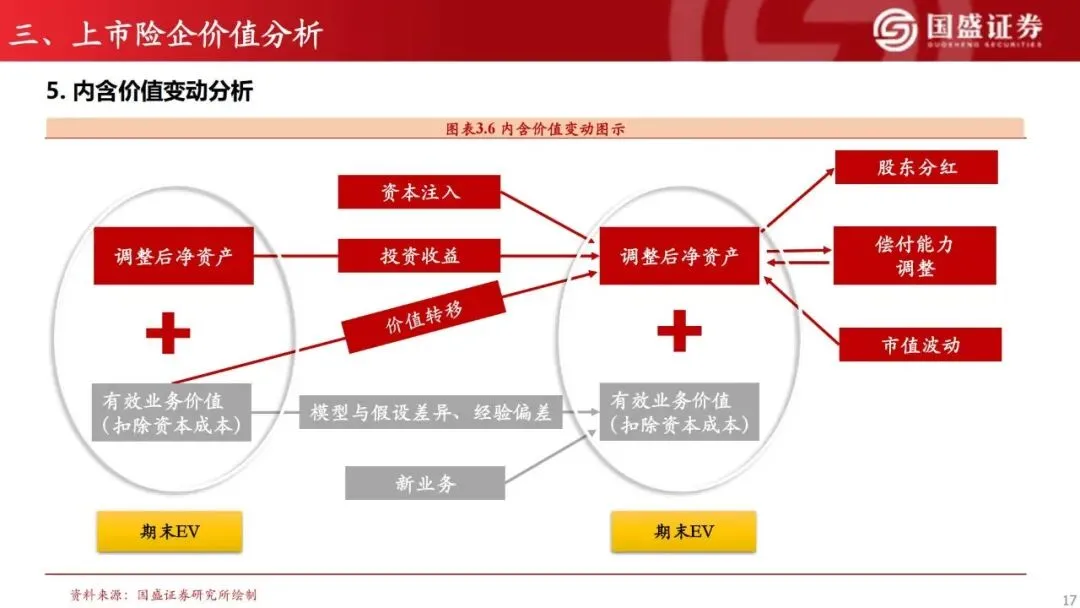

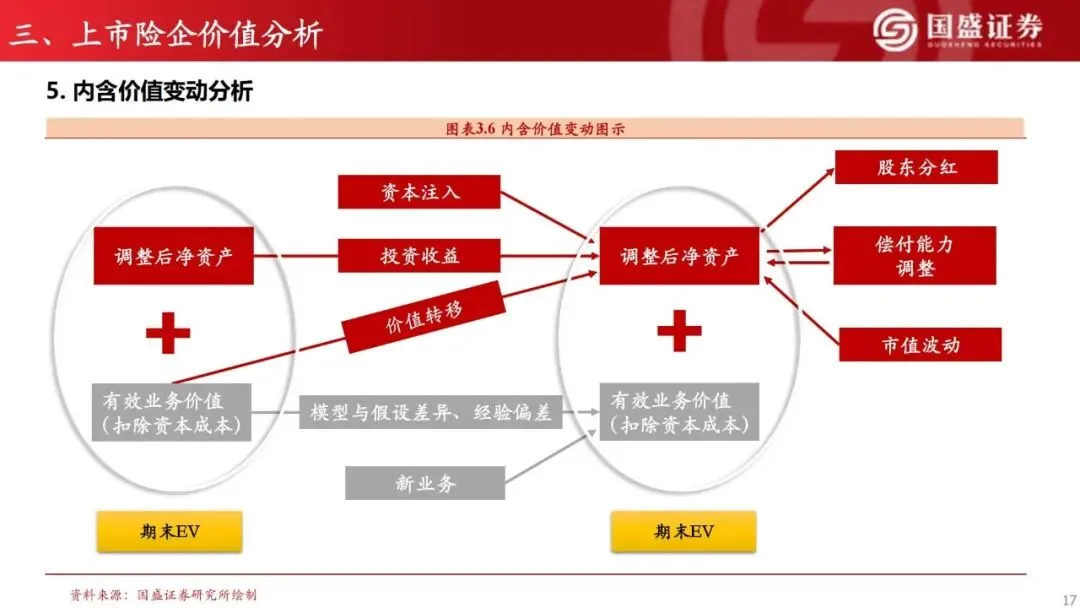

四、内含价值EV完整变动逻辑:一张逻辑看懂 EV 每年增减驱动

报告梳理EV 期末数值变动全链路,所有影响因子分为增益项、损耗项两大类:

1. 推高 EV、增厚公司价值的正向因子

1)资本注入:股东增资、补充资本金,直接抬升调整后净资产 ANW;2)资产投资收益:存量资产实现高于预期的投资回报;3)当年新业务贡献:全年新销售保单带来新增 VIF;4)正向经验偏差:死亡率、退保率、费用实际表现优于测算假设;5)价值内部转移:资产负债结构优化带来的价值重估。

2. 压低 EV、消耗公司价值的负向因子

1)股东分红、资本流出:年度分红直接减少自由盈余与 ANW;2)偿付能力监管调整:监管规则变动,提升要求资本规模;3)资产市值波动:权益、固收资产公允价值下跌;4)模型与假设收紧:下调长期投资收益、上调退保 / 费用假设;5)负面经验偏差:实际理赔、退保、运营费用高于测算标准。

五、保险板块核心投资风险提示,读懂EV 估值体系也要规避下行风险

报告明确四大核心利空变量,是投资保险股必须持续跟踪的指标:

1)权益市场大幅波动:险企重仓权益资产,股市下跌直接压低资产公允价值,负向调整 EV,板块 β 属性强,行情波动剧烈;2)寿险需求持续疲弱:居民保障、储蓄需求不足,新单销售乏力,NBV 增速放缓甚至下滑,长期削弱公司架构价值;3)长端利率超预期下行:国内固收资产是险企配置主力,利率走低压缩长期利差,带来持续性利差损风险,大幅压低 VIF;4)行业政策落地不及预期:储蓄险、重疾险监管调整、利率政策变化,直接影响产品销售与长期盈利假设。

简短总结

本文围绕保险独有估值指标EV,拆解定义、构成、增长驱动,结合 2025 年五大上市险企数据对比,可见国寿存量价值与新单盈利双领先,利率与投资收益是板块核心波动变量,P/EV 是判断保险股合理估值的核心工具。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.22页-华创证券-保险行业2025年业绩综述暨夏季策略:底部已现,估值修复可期

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 90%办公人都不知道的Excel隐藏功能:自定义序列,高效办公必备

- Excel 1秒拆分数块

- 别再死磕 Excel 和高价定制 CRM!低代码才是中小企业客户管理的最优解

- 22个HR用Excel做考勤统计技巧即学即用

- Excel排序与筛选高级玩法,搞定复杂数据整理,有效提升工作效率

- 几十张Excel对到凌晨两点?链条厂的数据“肠梗阻”,该通通了.

- 【MATLAB代码+PPT+报告】智能化海空联合杀伤网内在机理及算法赋能研究报告

- 用GPT-Image-2教你轻松做PPT,不再踩坑!

- 5G+真菌血清学检测临床应用(PPT),可下载

- 普通产品页秒变商用大片 PPT,技巧全在这