中国肿瘤NGS赛道的2026年展望(PPT)

- 2026-06-20 14:16:26

中国肿瘤NGS赛道的2026年展望(PPT)

文章来源于有趣的胖子万里挑一,作者有趣的胖子本尊

——前言

“全年目标进度:1/12”上周五完成了我们2026年的第一场直播:

先跟大家说声抱歉,第一次直播确实经验不充分,我也没料到那个摄像头下面的PPT如此不清晰。 不过,都直播了,大家不应该看看我吗😄 按照答应大家的,下面是直播所对应的逻辑整理稿: 我把核心要点列了出来,方便大家快速阅读,也放上了PPT供大家参考。 直播回放在视频号“十八块腹肌的胖鸽”上可看,说的话更通俗一些,大家感兴趣可以当个背景音来听。 先叠个甲:

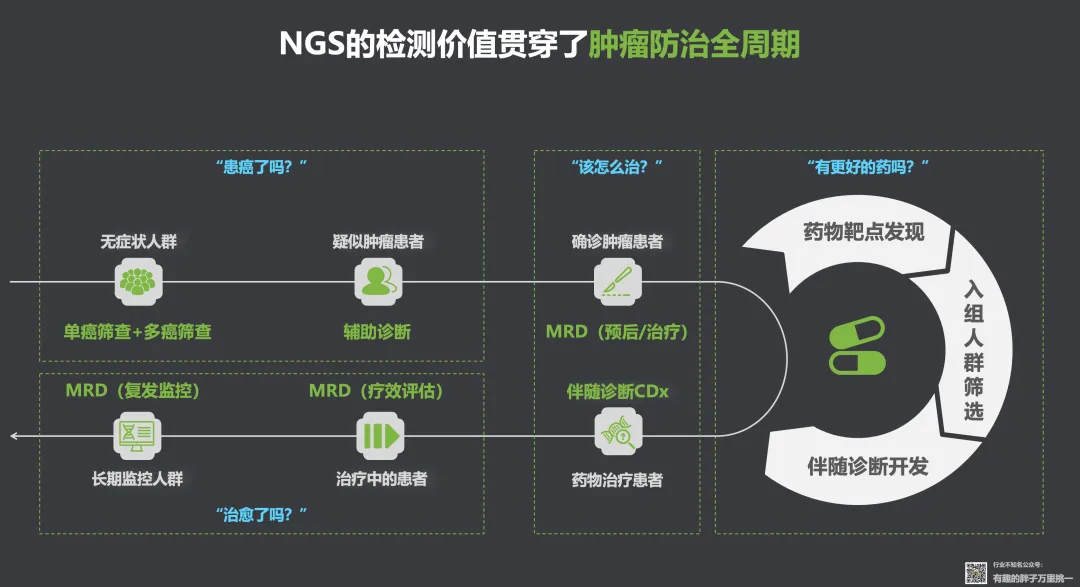

肿瘤NGS究竟是做什么的?通常我们都会说“为肿瘤防治全周期提供精准检测”,但这个说法还是太笼统。 我们提供一个通俗的框架作为参考。 肿瘤NGS的价值在于回答“四个问题”: 患癌了吗?该怎么治?治愈了吗?有更好的药吗?

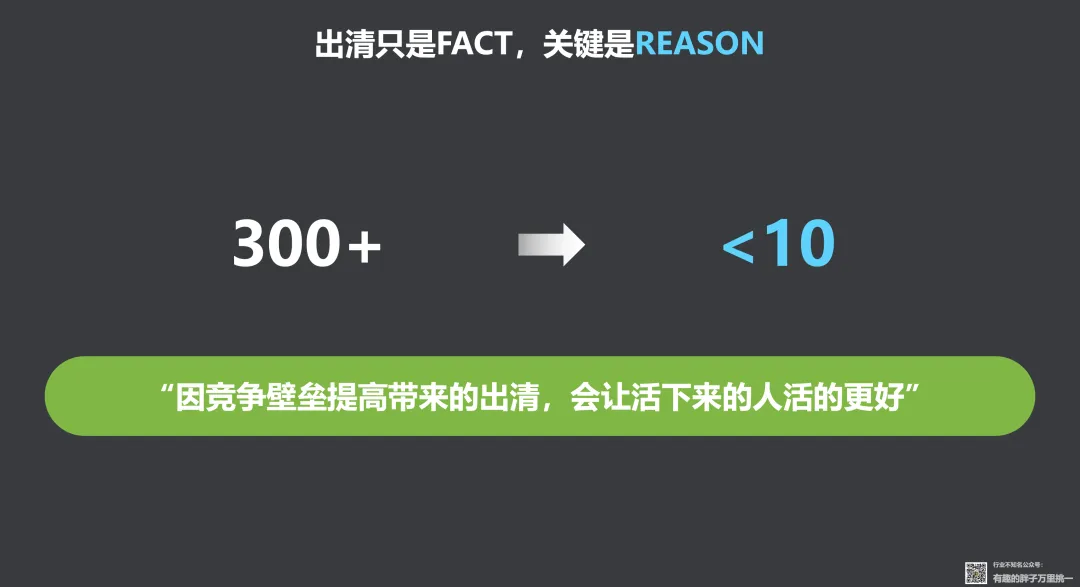

前三个问题是临床检测: 包括了无症状人群的筛查、基于MRD和伴随诊断指导的治疗策略/药物选择、长期的动态监控及疗效评估。 最后一个问题是药企合作: 包括了探索性研究、CTA、伴随诊断试剂的开发。 显而易见的是,过去几年我们赛道经历了大量的企业出清: |这是赛道在变好?还是变差?

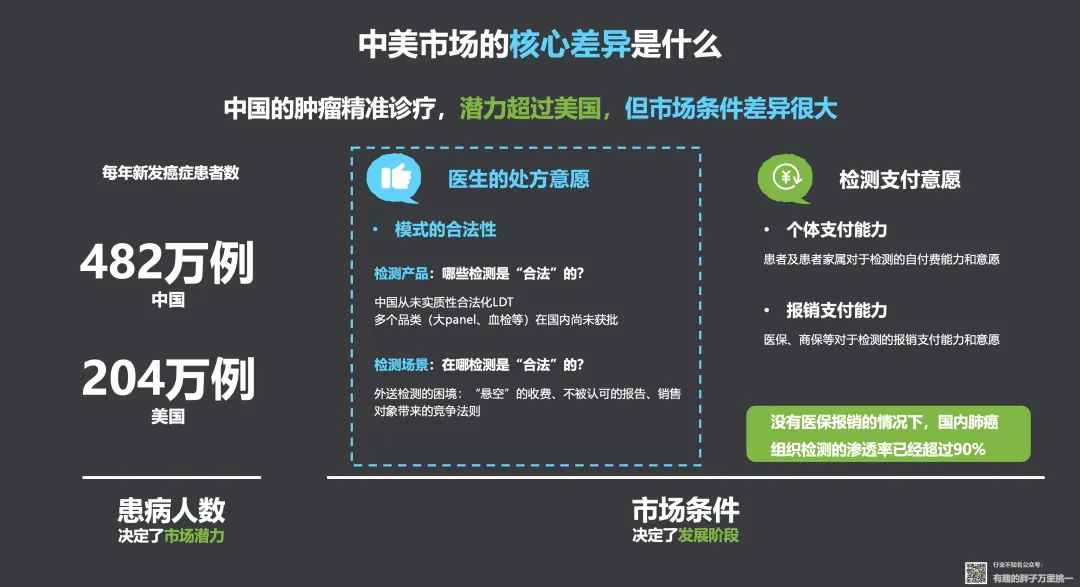

中美的肿瘤NGS赛道发展存在差距吗?不仅存在,而且很大。 这点从商业化检测量的差距上就可以窥见一斑。

|是潜力差距还是条件差距? 在最刚需的人群(患病人群)数量上,中国是美国的两倍还多 ——从潜力上看国内市场是没有问题的。 而在条件差距上,大家往往会归因的“支付问题”并不是问题的关键。 虽然中国是个体支付为主,但从肺癌组织检测CDx来看,强刚需产品并不会因为个体支付而受限。 |真正的差距,是医生的处方意愿。

而处方意愿的关键影响因素是模式合法性带给医生的安全感。 这方面中美的差距主要是两个: 1. 检测产品的合法性 2. 检测场景的合法性 中国的肿瘤NGS赛道想要兑现潜力,就必须从模式合法性上下手,从而提升医生的处方意愿。

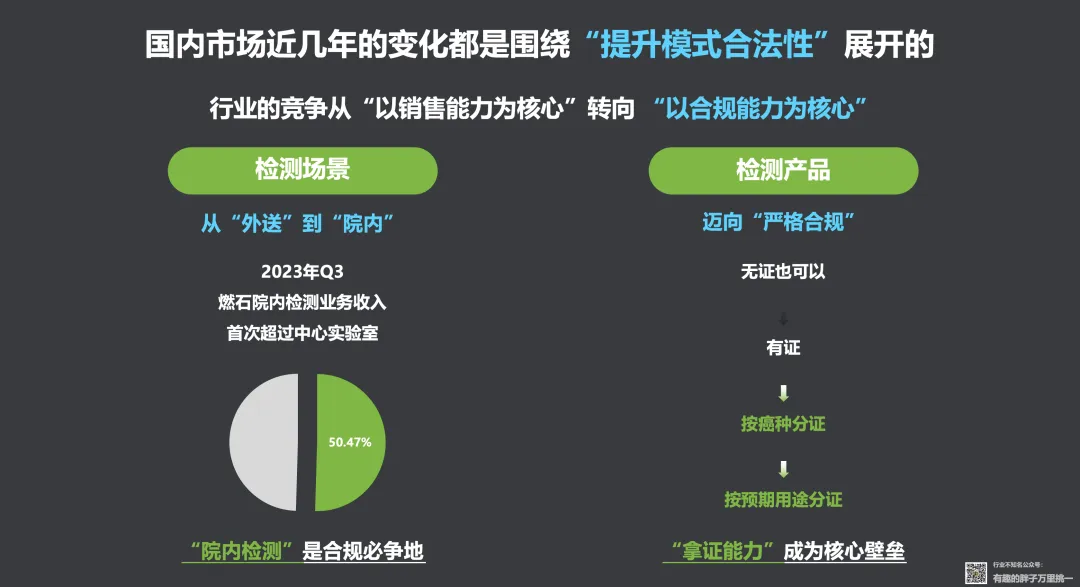

这也是这个赛道过去三年所有变化的核心: |行业的竞争从“以销售能力为核心竞争”转向了“以合规能力为核心竞争”。

这样的竞争要素转变本质上提高了行业的竞争壁垒,从而带来了国内赛道的大范围出清:

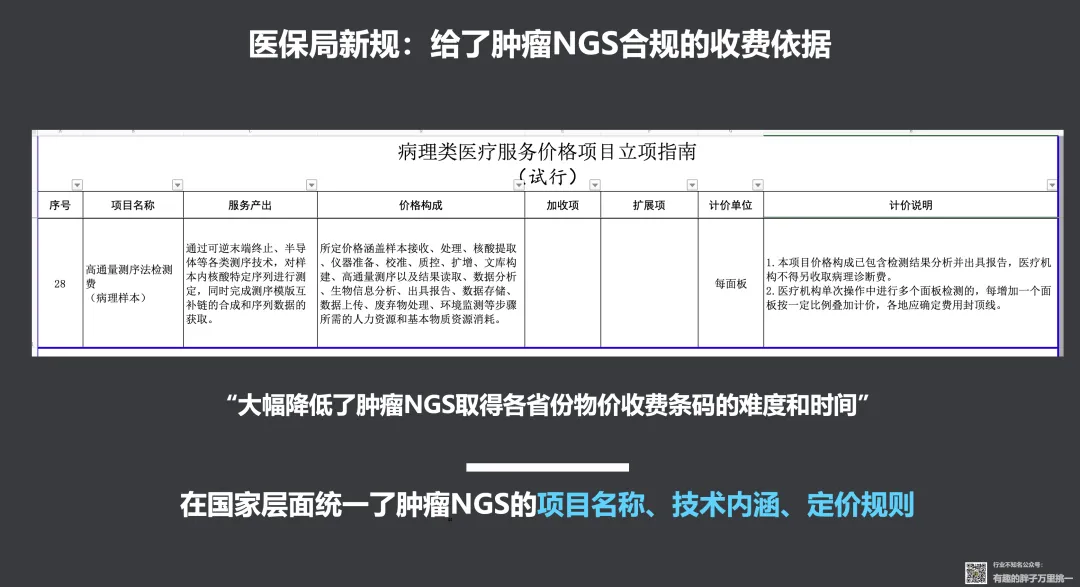

2026年是值得期待的一年,我们迎来了政策的托举。第一个,是肿瘤NGS的收费/物价问题得到了根本性的解决。

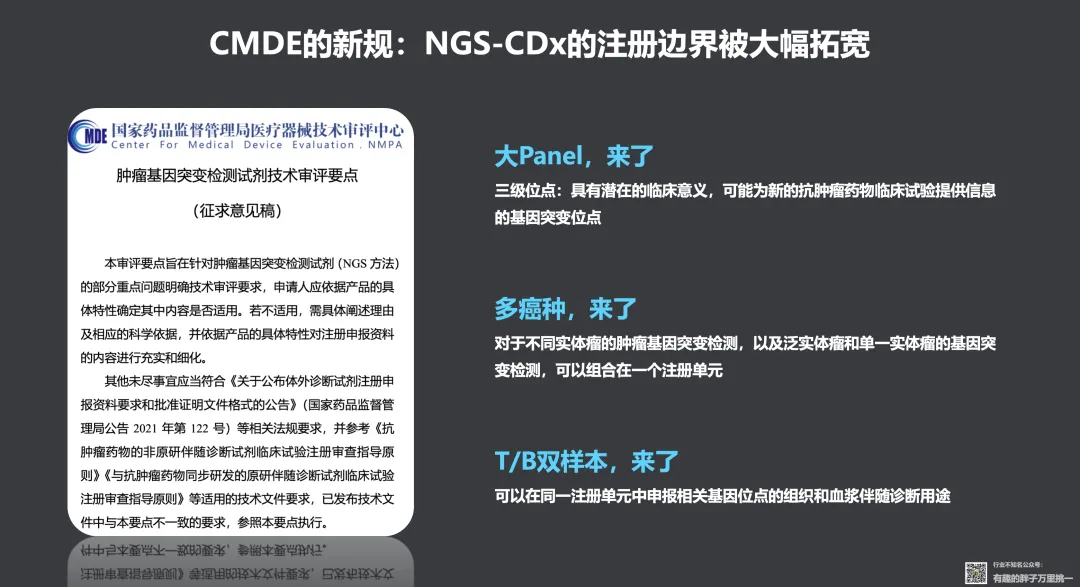

扩展阅读:NGS迎来史诗级利好!解读《病理类医疗服务价格项目立项指南(试行)》;速报|“病理服务价格立项指南”落地,重庆为NGS封顶9800! 第二个,CMDE审评新规带来的NGS-CDx注册边界的极大拓宽:

对于CMDE的新规,不能将其理解为收费的扩展。 它的价值是从注册成本、周期、灵活性上去提升了国内企业的运营效率,也让中国企业在全球的药企合作上与Foundation Medicine、Guardant Health等美国企业站在了同一起跑线上。

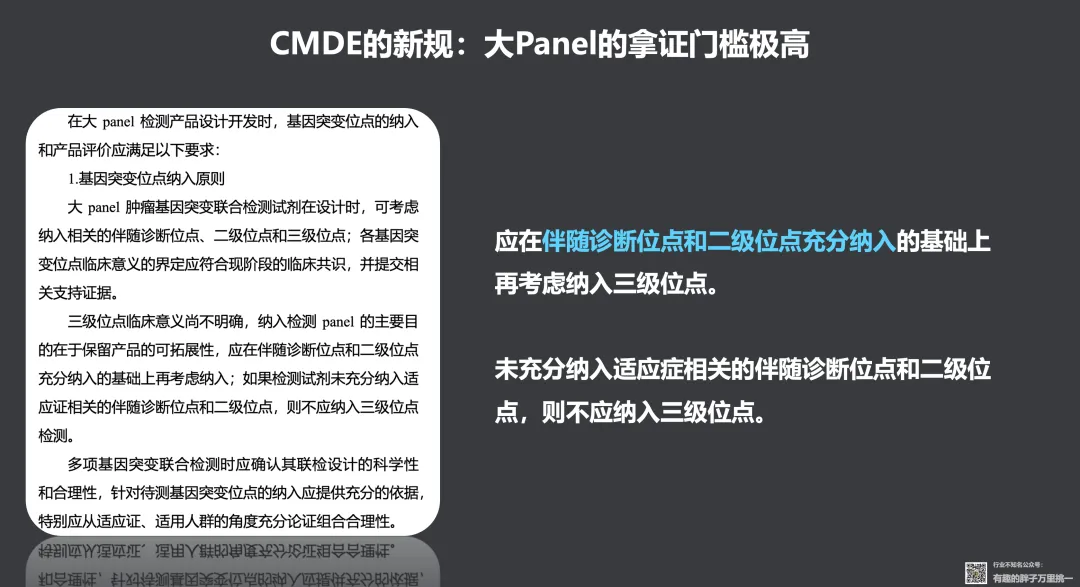

但是,政策对行业的托举,本质上也是一个高门槛的托举。 CMDE的新规虽然开放了大panel的注册,但门槛极高: 纳入三级位点的前提是一二级位点的充分纳入:

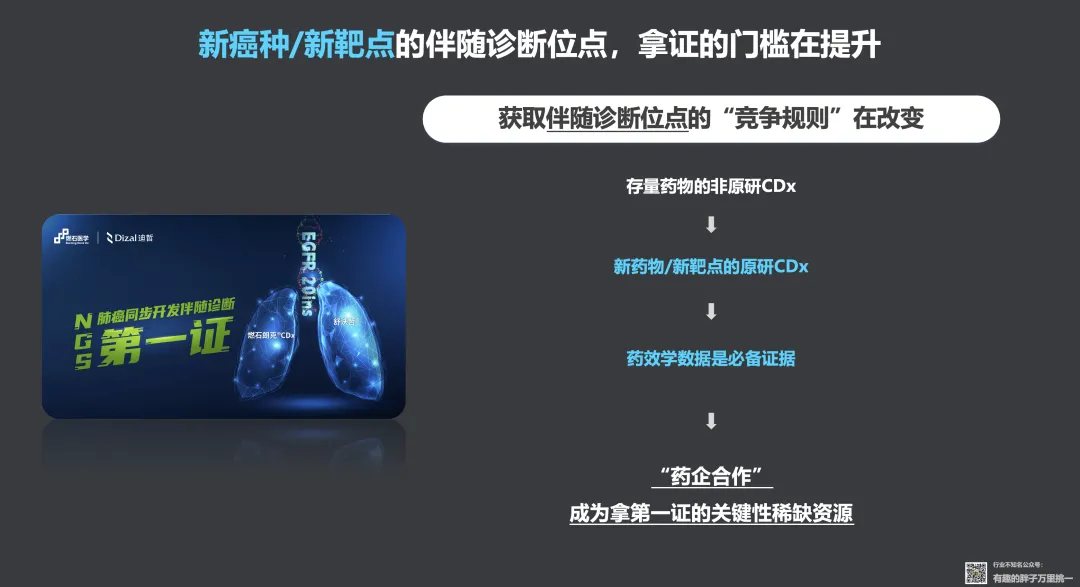

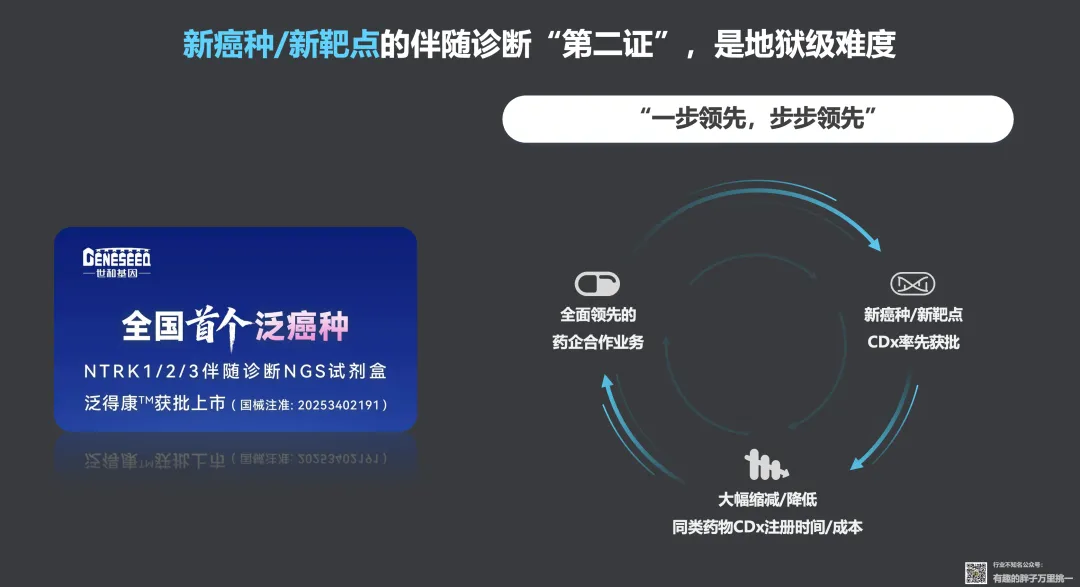

而在当前,新癌种/新靶点的第一证获取是以“药企合作”为关键竞争要素的

在拿到“第一证”后,不管是原研试剂获取渠道的缺失,还是时间/成本上的碾压性优势,都会从客观上导致“第二证/第三证”极其困难。

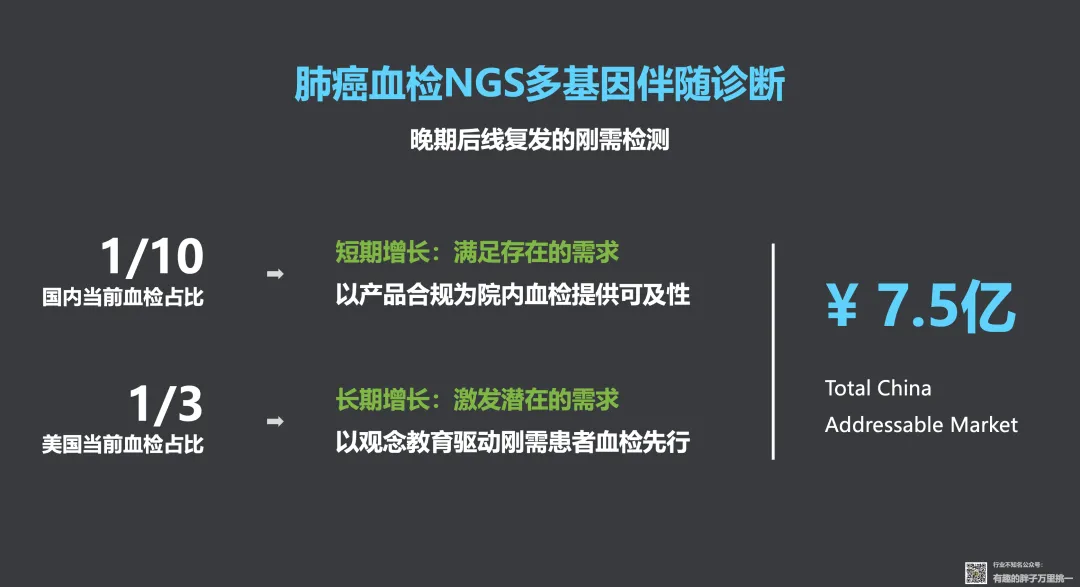

未来的市场,是“第一证”们的相互博弈和交易,这是上牌桌的资格。 扩展阅读:权威解读CMDE新规:大panel来了,利好了谁? 我们分别从CDx、MRD、MCED三个细分产品线展开。|对于伴随诊断,增长来自于新场景/新产品。 我能看到的机会来自于肺癌血检、乳腺癌组织检测和卵巢癌/前列腺癌的HRD。 1. 肺癌血检,TAM 7.5亿人民币 肺癌血检和组织检测不是一个二选一的替代关系,他们对应的是肺癌病程的不同阶段。 血检的最核心场景,是无法取得组织样本时的刚需检测。

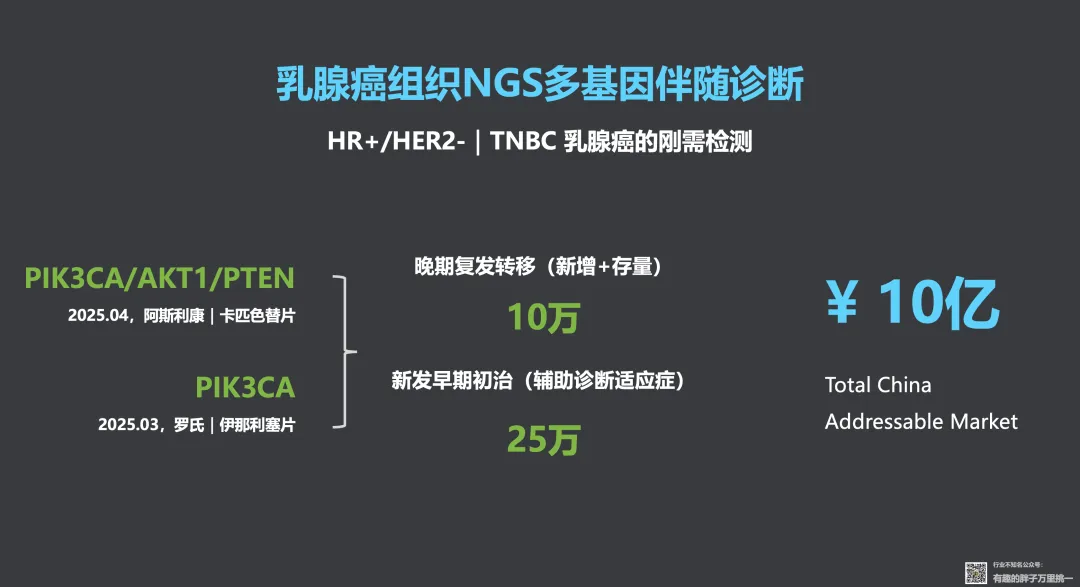

2. 乳腺癌组织检测,TAM 10亿人民币 这是新药催化的新场景,分别是阿斯利康的卡匹色替和罗氏的伊那利塞。 两款药物在2026年成为医保报销药物后,会倒逼前端伴随诊断的渗透和普及。

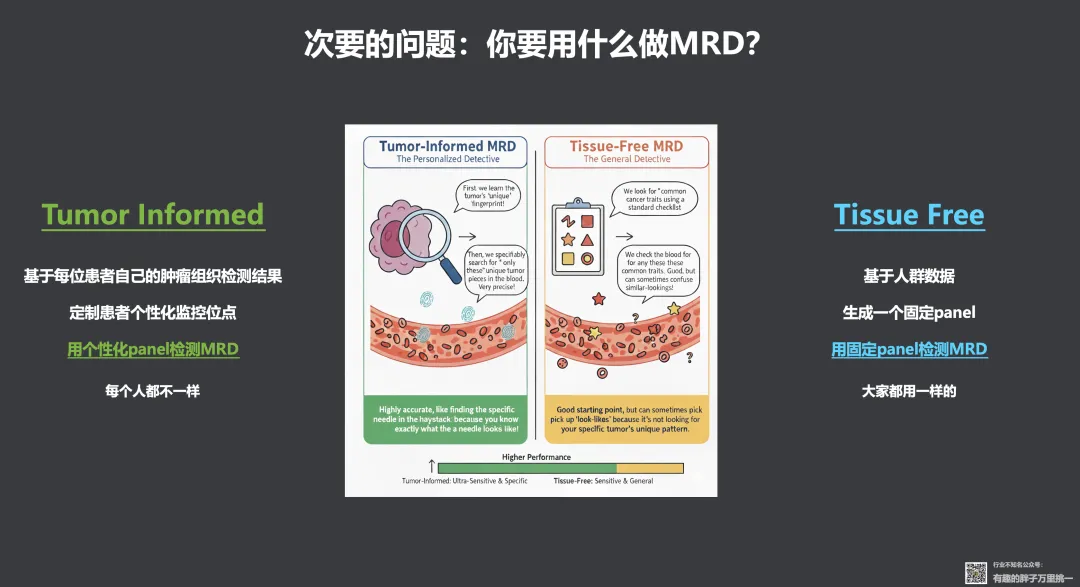

扩展阅读:进医保了!肿瘤NGS迎来“10亿级”新机会 |对于MRD,增长不是当前的议题。 虽然大家都想成为Natera,但不是所有的MRD都具备在国内大卖的基本条件。 次要的问题是技术选择,选择tumor-informed还是tissue-free。

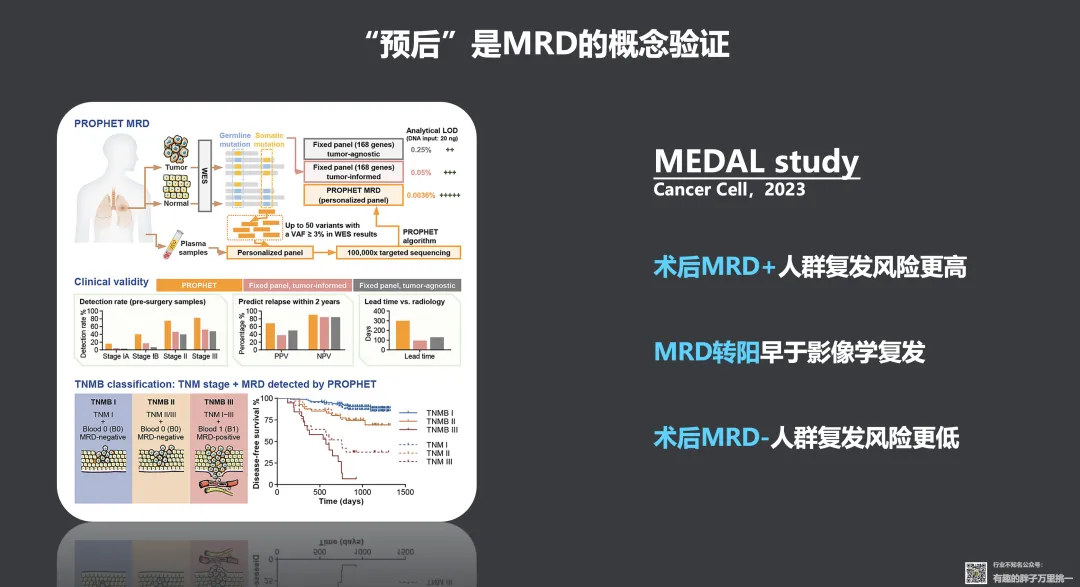

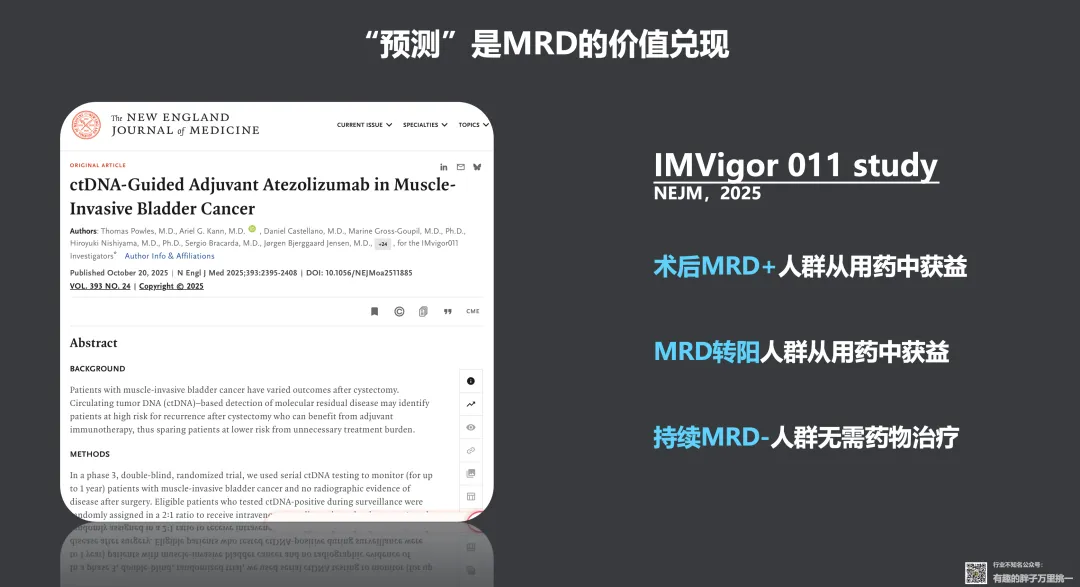

最关键的问题是产品定位,究竟是解决“预后”,还是解决“预测”。

为了方便理解,我举两个例子: 预后研究的代表:MEDAL study

预测研究的代表:IMVigor 011 study

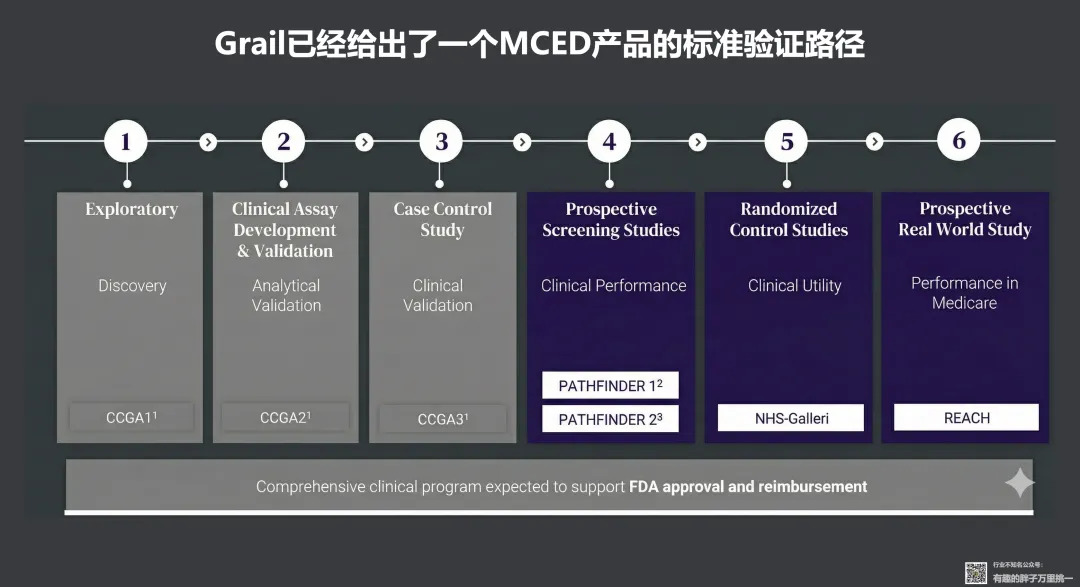

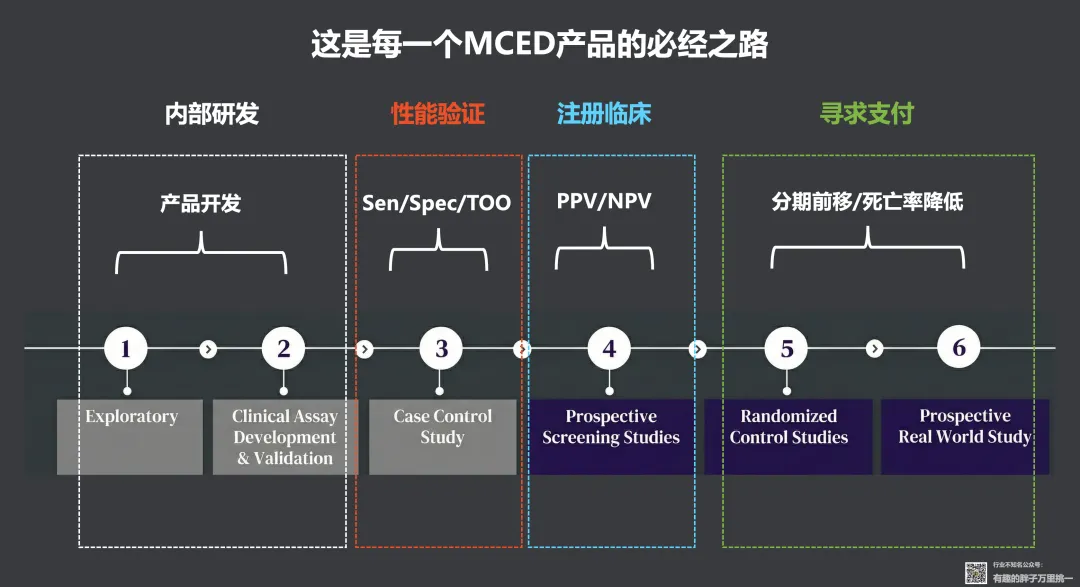

扩展阅读:登顶《新英格兰》!MRD第一证,要来了 未来中国市场的MRD放量,会属于一个拿证的、“预测用途”的产品。 最后聊聊MCED,这个最鱼龙混杂的细分领域。 |看上去“人人都能做MCED”,但实际上的门槛极高。 Grail既是赛道里的标杆企业,也提供了一套评价MCED产品的标准模板:

这同样也是一把可以衡量各企业MCED进展以及相对时间领先的标尺:

对照这个进度,你在哪个位置,你就领先多少。 所有的领先都可以换算成时间的领先。

最后,我们做个总结:

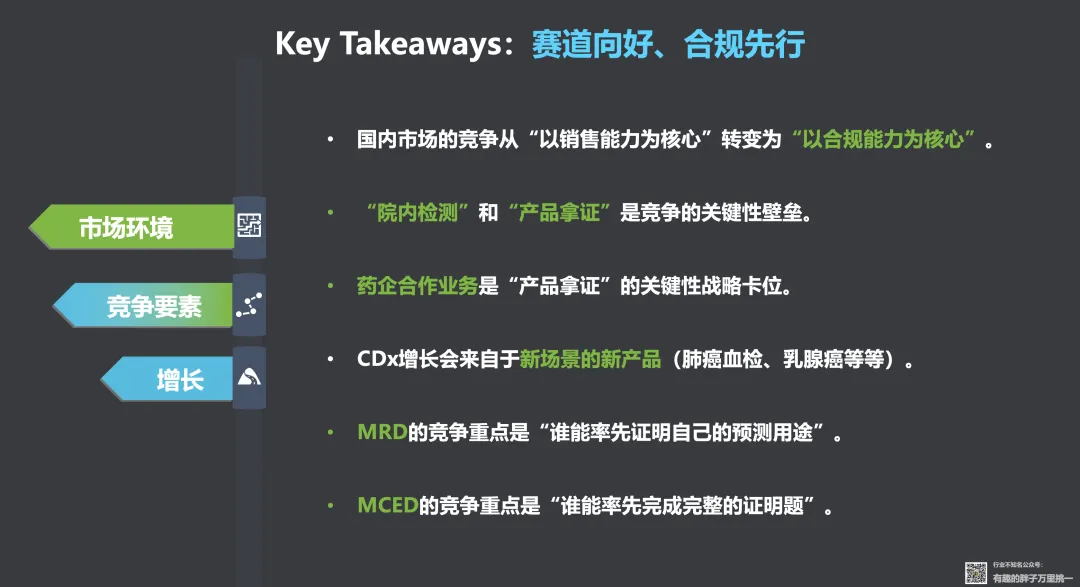

1. 国内市场的竞争从“以销售能力为核心”转变为“以合规能力为核心”。 2. “院内检测”和“产品拿证”是竞争的关键性壁垒。 3.药企合作业务是“产品拿证”的关键性战略卡位。 4. CDx增长会来自于新场景的新产品(肺癌血检、乳腺癌等等)。 5. MRD的竞争重点是“谁能率先证明自己的预测用途”。 6. MCED的竞争重点是“谁能率先完成完整的证明题”。 朋友们,一起期待属于我们的2026年! 祝大家都能在2026年向前一步!

文章来源于有趣的胖子万里挑一,作者有趣的胖子本尊

感谢朋友们在直播间的捧场”

PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。

01

“肿瘤NGS做什么”

02

“中美的差异”

03

“政策的托举”

04

“2026年展望”

05

“期待我们的2026”

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。