SpaceX IPO 路演纪要

来源:SpaceX IPO 官方路演视频

大家好,我是 Bret Johnsen,过去 15 年一直担任 SpaceX 的首席财务官。实际上,我也是公司历史上唯一一位首席财务官。很高兴今天能和大家聊聊 SpaceX。

Elon 创办 SpaceX 的目标,是改变人类,让人类成为多星球物种。令人非常兴奋的是,我们已经能够通过 Starlink 星座以及我们的 AI 解决方案,进一步拓展这一使命。

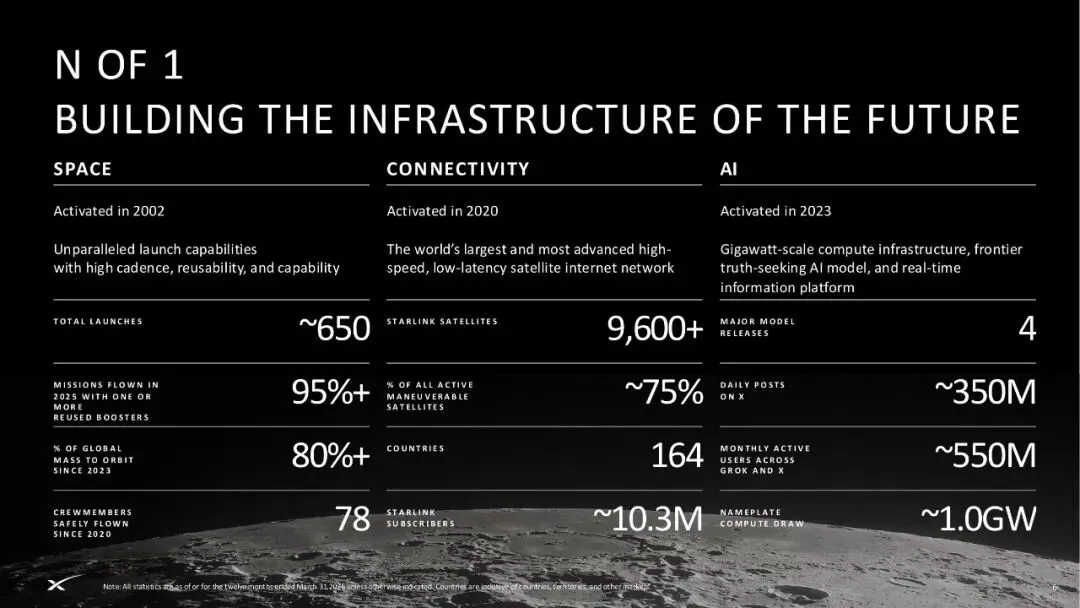

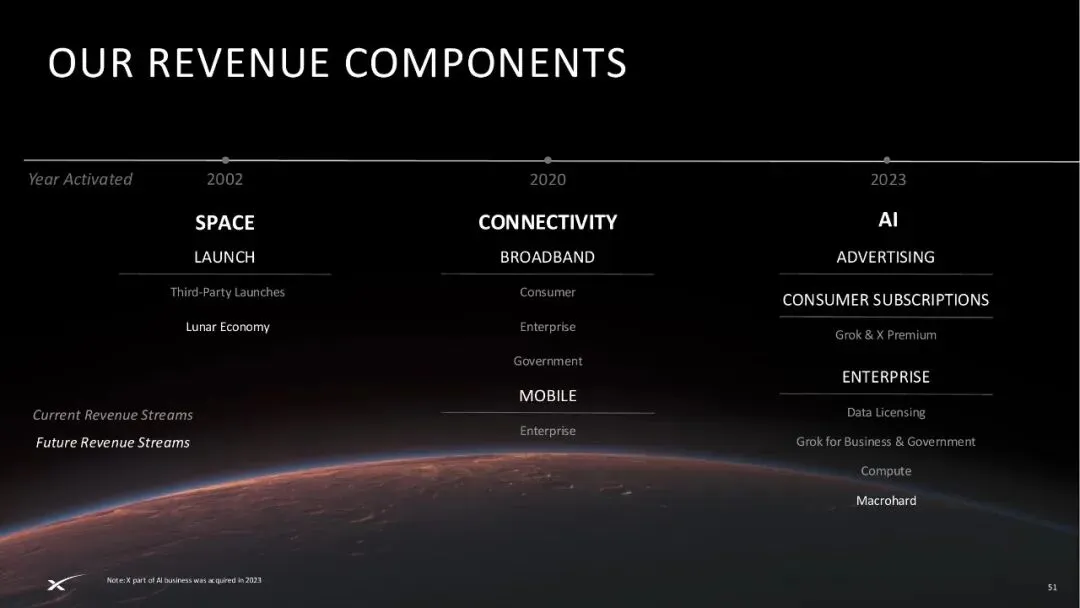

从根本上说,我们是一群建设者。我们是唯一一家正在建设一体化硬件和软件基础设施的公司,而这些基础设施能够支撑多个业务。但我们的起点,是 2002 年创立时的航天业务。

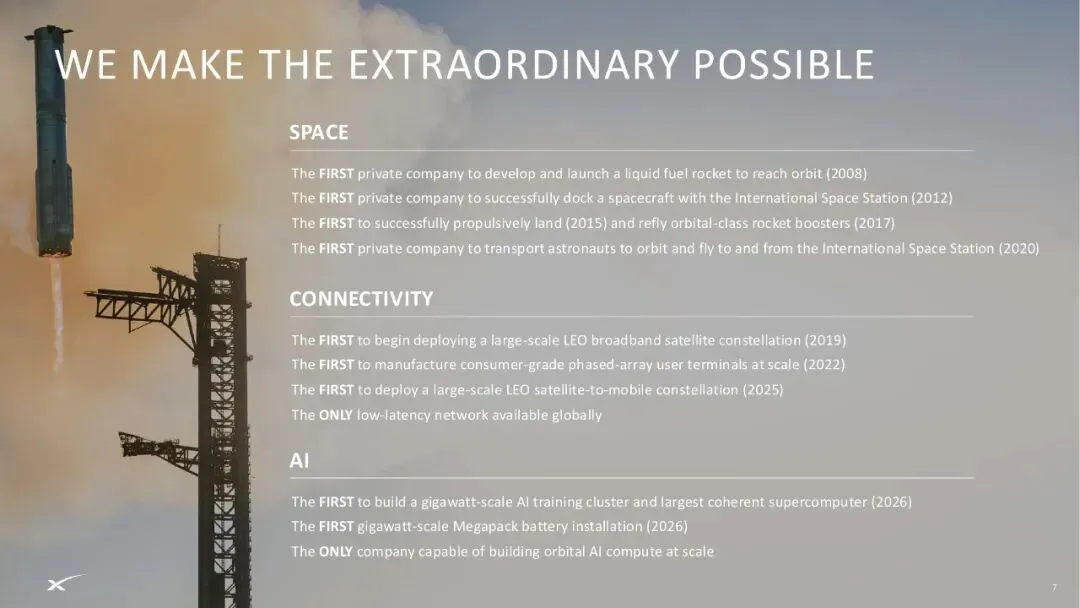

我们把别人认为不可能的事情变成现实。回顾我们在航天业务中已经实现的一些里程碑,2008 年,我们成为第一家开发并发射液体燃料火箭、并成功进入轨道的私营公司,当时使用的是 Falcon 1。

随后,2012 年,我们成为第一家成功将航天器与国际空间站对接的私营公司;2015 年,我们成为第一家成功让来自太空的火箭进行推进式着陆的公司,具体来说,是一级助推器着陆;2017 年,我们又首次复飞了轨道级火箭助推器。

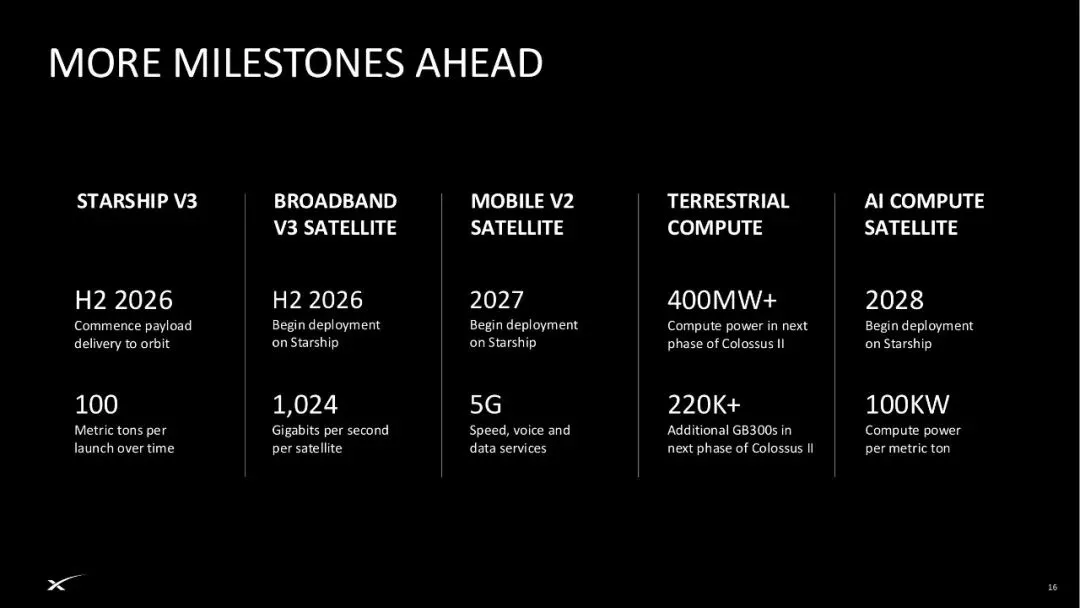

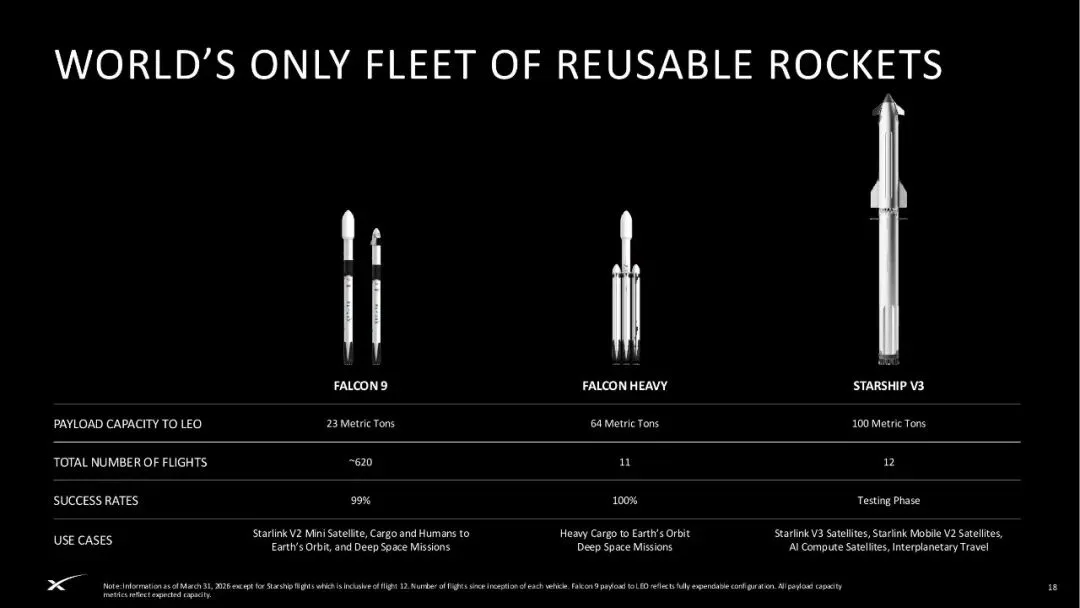

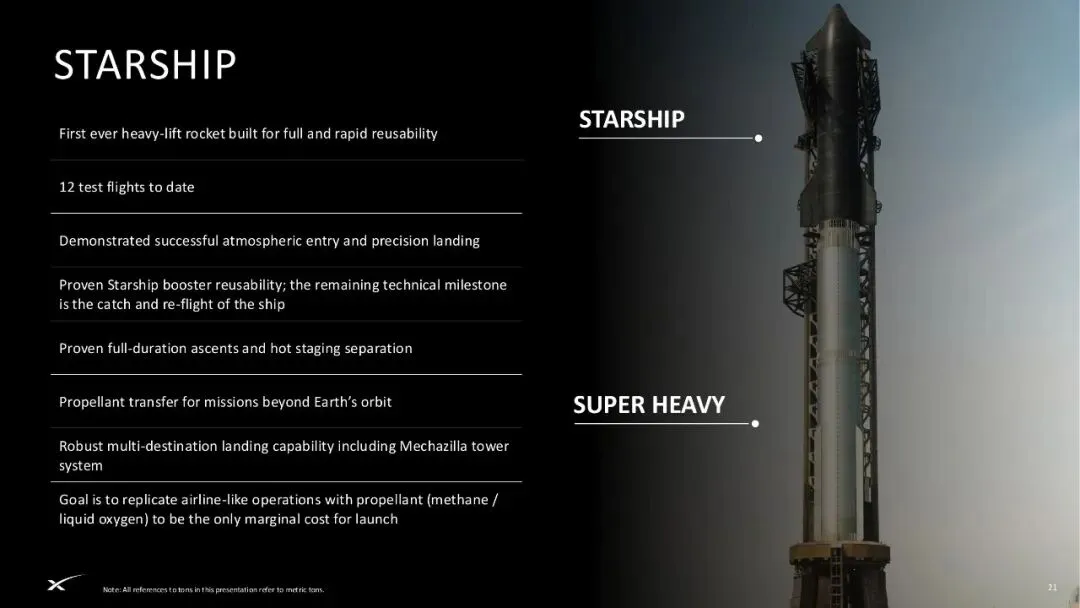

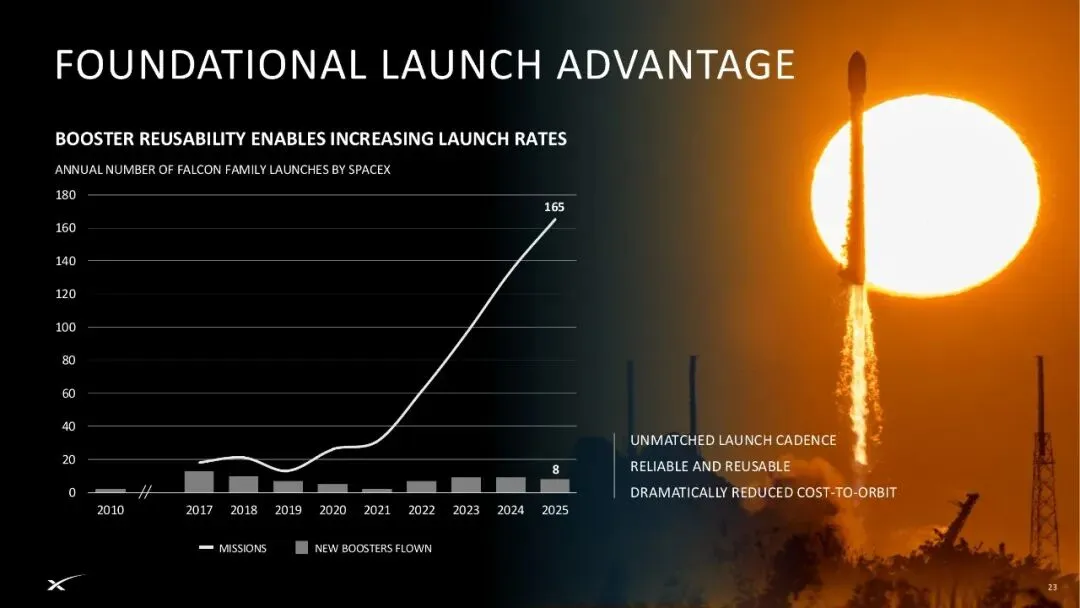

2020 年,我们成为第一家将宇航员送入轨道、并执行往返国际空间站任务的私营公司。我们也是第一家真正拥有可复用火箭舰队的公司,从今天 Falcon 一级助推器的复用能力,走向 Starship 的完全复用。

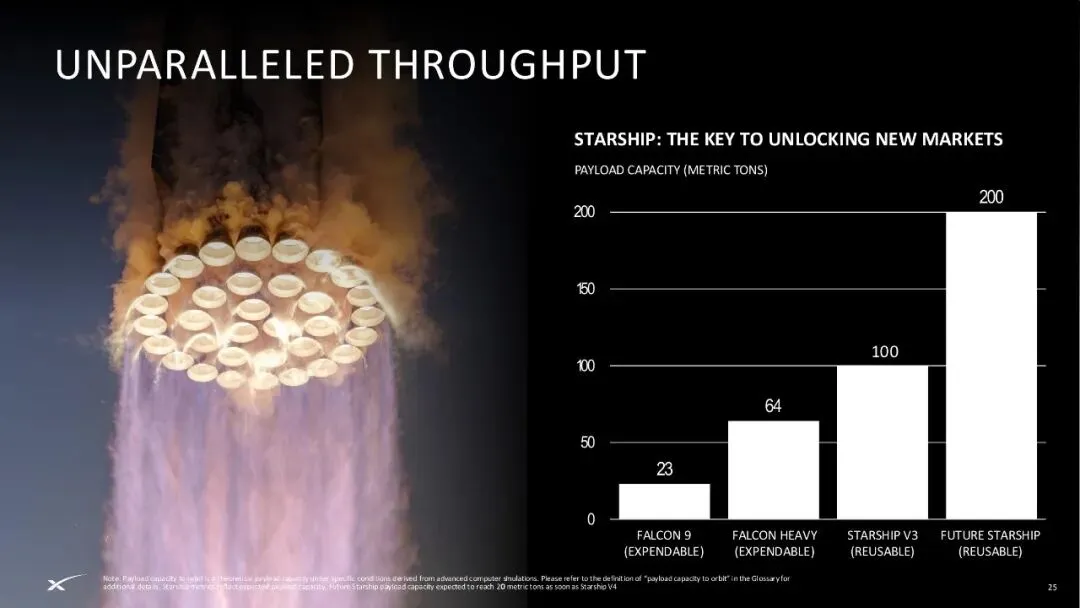

Falcon 9 的运载能力为 23 公吨,Falcon Heavy 提升到 64 公吨,而现在 Starship 第三版即将达到约 100 公吨的能力。

从火箭复用的角度看,这就是关键的解锁机制。它真正降低了发射成本,也让我们能够提高发射频率。比如,我们能够拥有满机库的火箭给发射客户看,也能够在仅仅去年一年把 Falcon 9 发射次数提升到 165 次;现在,我们正在通过 Starship 进入完全可复用阶段。

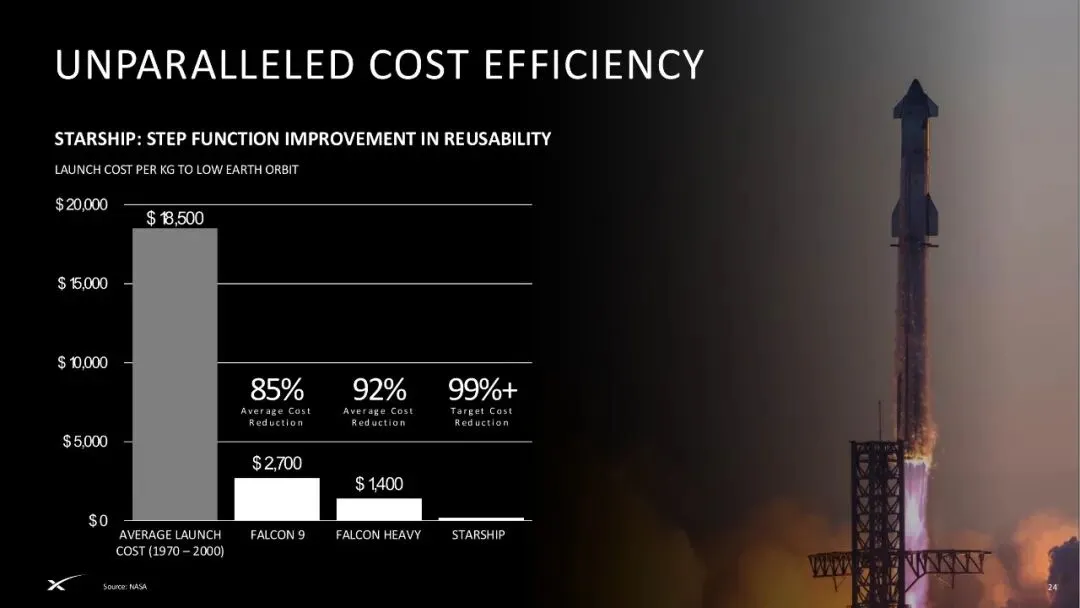

从成本效率角度看,Starship 具备无与伦比的能力。如果看这个行业过去的状态,再看我们仅通过 Falcon 系列一级复用已经达到的水平,我们已经把历史成本降低了 85%。而现在,我们正在推进一款相较于 Falcon 已经领先行业的位置,还计划再实现 10 倍改善的运载器。

除了成本方面的解锁,Starship 也在吞吐量方面带来解锁。你可以看到,Falcon 9 在一次性使用构型下的能力,再到 Falcon Heavy 的 64 公吨,再到 Starship 第三版的 100 公吨;同时,我们已经开始设计第四版,目标是再次翻倍,达到约 200 公吨入轨能力。

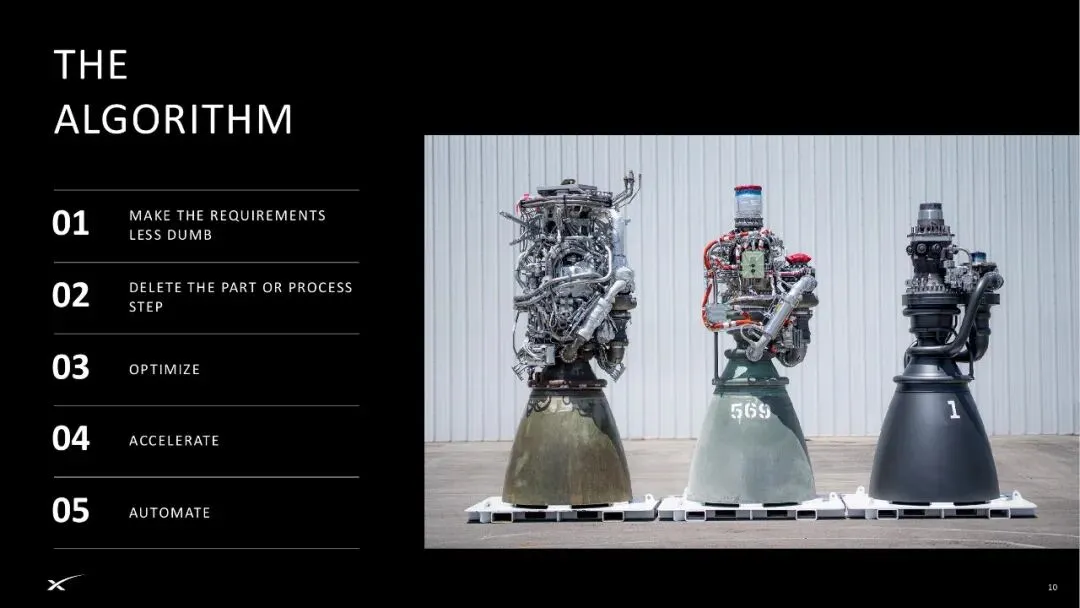

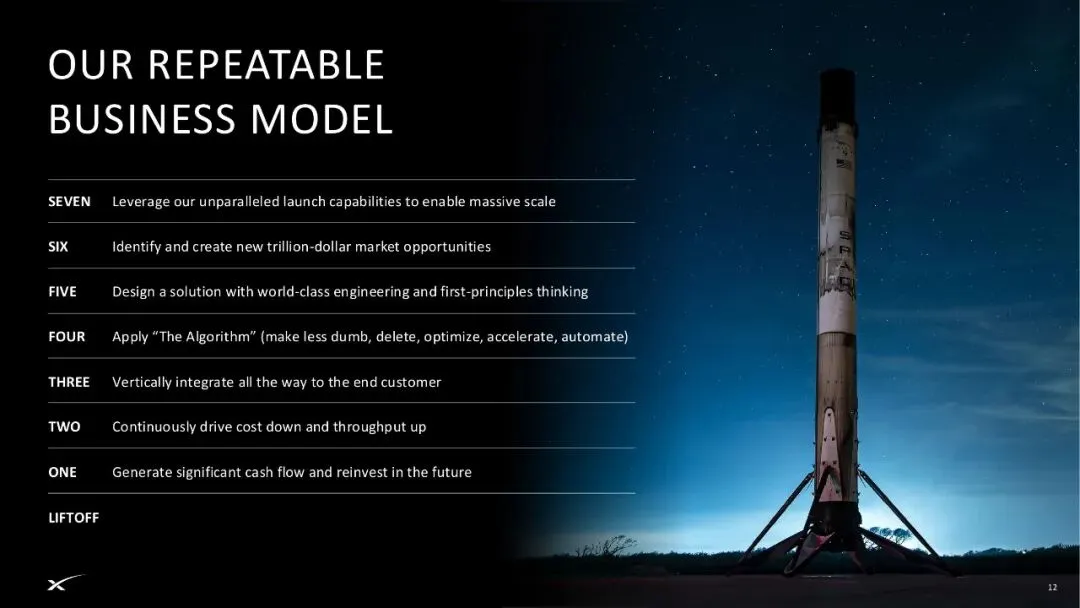

我们经常谈使命,也谈我们如何实现使命。我们之所以能够做到这些,其中一个原因是我们运行 Elon 所说的“算法”。这个算法首先从“让需求不那么愚蠢”开始。质疑需求,是其中非常关键的一步。

接下来,我们会删除零部件和流程步骤。你们可以从这里的图片看到一个例子:左边是第一版 Raptor 发动机,一路演进到 Raptor 3。删除零部件和流程步骤之后,我们再进入优化、加速和自动化。

接下来转向连接业务。连接业务同样是由我们的核心发射能力赋能的。我们现在已经发射并运营了一个高速、低时延的全球宽带星座,也就是 Starlink。

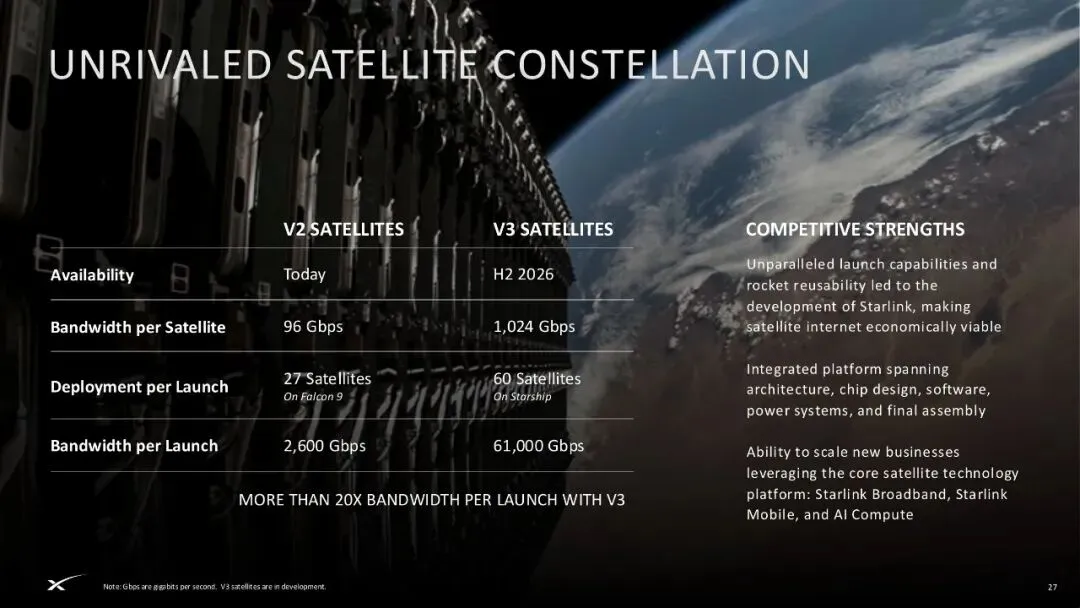

我们认为,Starlink 是一个无可匹敌的卫星星座。今天我们用 Falcon 发射的 V2 卫星,每颗卫星可提供 96Gbps 的能力,每次发射大约搭载 27 颗卫星。但我们将在今年下半年开始发射的 V3 卫星,会带来巨大的能力跃迁。

具体来说,未来通过 Starship 发射时,每次发射将带来 61Tbps 的下行能力。换句话说,经过 20 次 Starship 发射之后,我们每年将发射 1.2PB 级别的容量。当你开始用 PB 来谈容量时,实际上就开始把 Starlink 网络作为全球互联网流量中的一个比例来看待了。

同样重要的是,由于我们是从太空提供服务,因此能够覆盖许多地面基础设施无法覆盖的区域和场景。无论是低人口密度地区、偏远地区、地形复杂到地面网络难以建设的地区,还是移动场景,比如空中和海上,我们都能够提供服务。

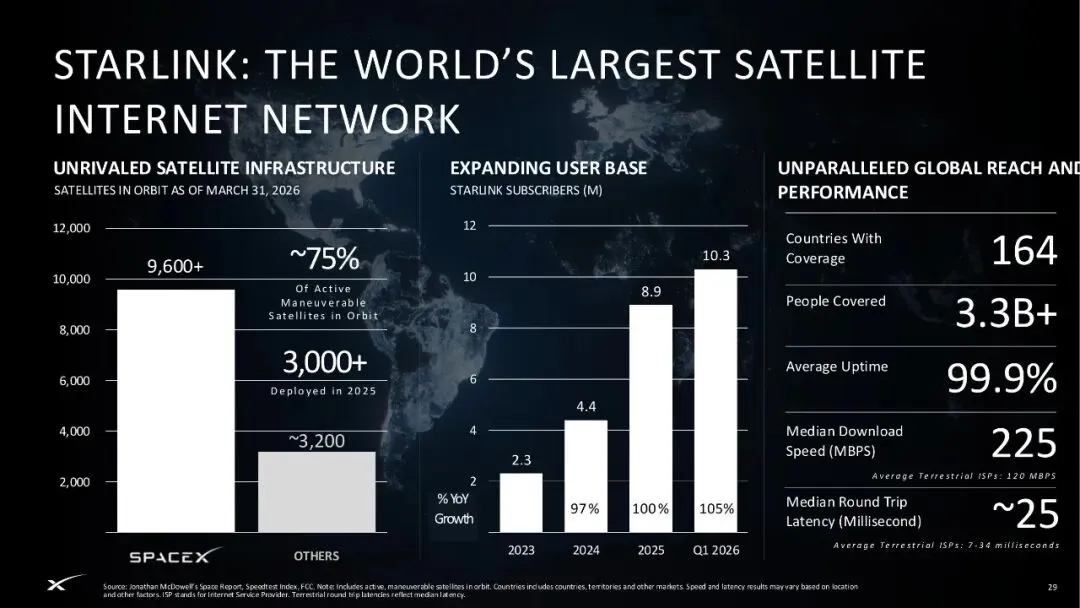

我们也一次又一次证明,能够在灾区提供能力、服务和通信。我们拥有全球最大的卫星互联网网络,约有 9,600 多颗卫星。如果把其他所有运营商加起来看,它们的规模也只是我们星座的一小部分。目前,我们约占所有在轨、可机动活跃卫星的 75%。

我们的用户群也在显著扩大。2024 年底,我们约有 440 万用户;到去年年底,这一数字同比大约翻倍,达到约 890 万。而截至一季度末,我们网络上的用户约为 1,030 万。同比增长超过 100%。我们覆盖 164 个以上国家和地区,代表着超过 30 亿人处于我们网络覆盖之下。

随着越来越多公司和行业把韧性与可靠性视为关键能力,你会看到 Starlink 正在很多固定站点场景中被用作主要方案,或者至少作为备份方案。航空领域尤其值得强调,因为这里的进展非常强劲。现在几乎每周都能看到新的航空公司宣布采用 Starlink。

在政府业务方面,我们也在交付 Starshield 能力,也就是为美国政府提供的一个独立星座。同样,韧性在这里非常关键,它支撑着核心能力的交付。

我们非常多元化的连接业务中,另一部分是手机直连。我们从第一代直连设备方案开始,那更多是一个概念验证。我们发射了 650 颗卫星,并与全球 30 家移动网络运营商开通服务,其中最大的是美国的 T-Mobile。目前,这项服务已经覆盖 19 亿人,也证明了市场对这种能力确实存在需求和兴奋感。

现在,我们正在推进第二代方案的发射。这将是面向手机的完整 5G 质量连接。我认为,这会成为一个变革性的解锁点,帮助连接地球上另外 30 亿被数字鸿沟排除在外的人。

最后谈谈我们的 AI 业务。从 AI 角度看,我们现在所处的位置令人非常兴奋,因为这同样是在遵循我刚才谈到的那套可重复业务模式,也就是利用我们无可匹敌的发射能力。

我们沿着此前其他业务走过的路径思考,并希望真正拥有从基础设施一直到终端客户的完整价值链。对我们来说,最合理的选择,是拥有自己的前沿模型,并能够捕获这条价值链中的全部价值。所以我们确实这么做了。

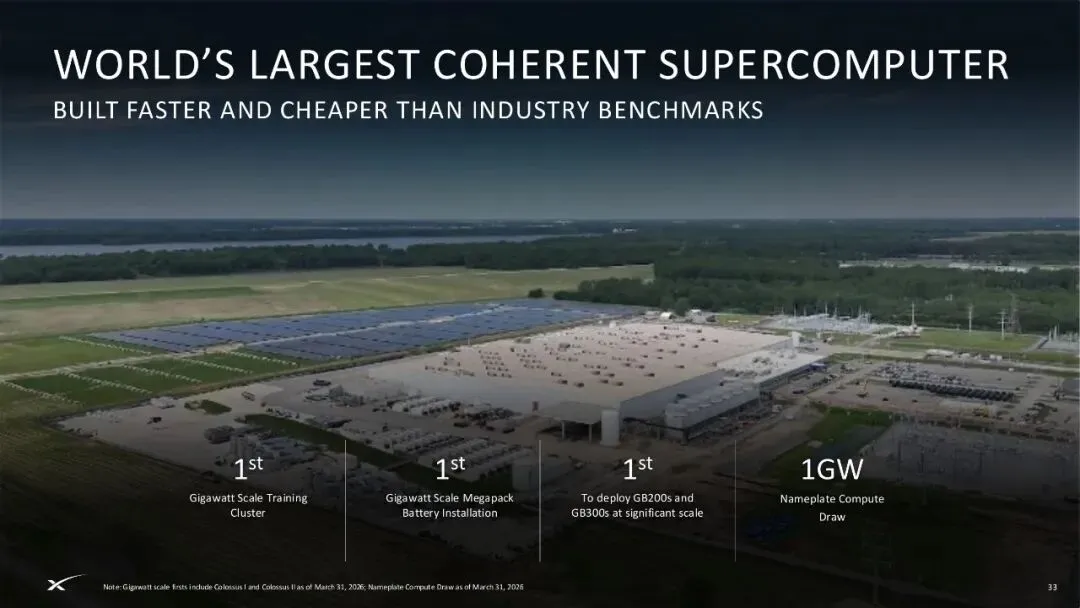

现在,我们拥有全球最大的连贯超级计算机,也就是 Colossus II 数据中心。我们在那里部署了行业领先的算力,尤其是来自 NVIDIA 的 GB300。我们拥有第一个千兆瓦级训练集群,也在那里部署了第一个千兆瓦级 Megapack 电池系统,并且是最早大规模部署 GB200 和 GB300 的公司。

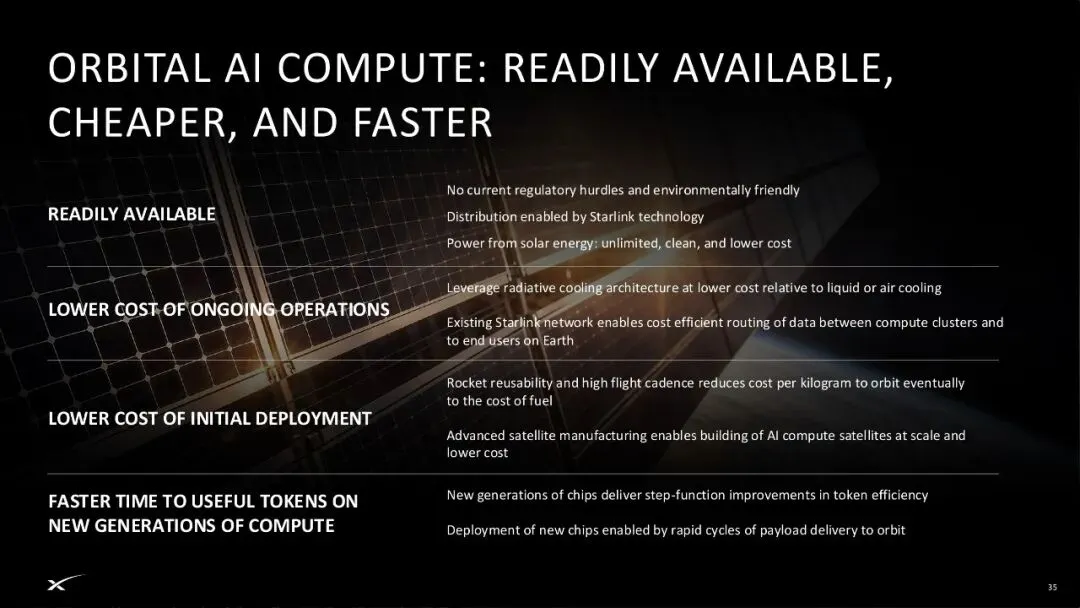

拥有 1GW 的名义算力功耗,对我们来说非常有吸引力。但我还想特别谈谈未来几年即将到来的轨道 AI 算力,因为这看起来会是 AI 基础设施的未来。

这是一种清洁能源解决方案,也是一种能够回应外界对 AI 数据中心不断出现所产生担忧的方案。有人可能认为,分发能力会成为约束,但我们今天已经通过 Starlink 网络证明了这一点。

从本质上看,轨道 AI 算力几乎没有运营成本,因为你利用的是太阳能,同时通过卫星的辐射散热进行冷却。这使得它既随时可用,又极具成本效率。

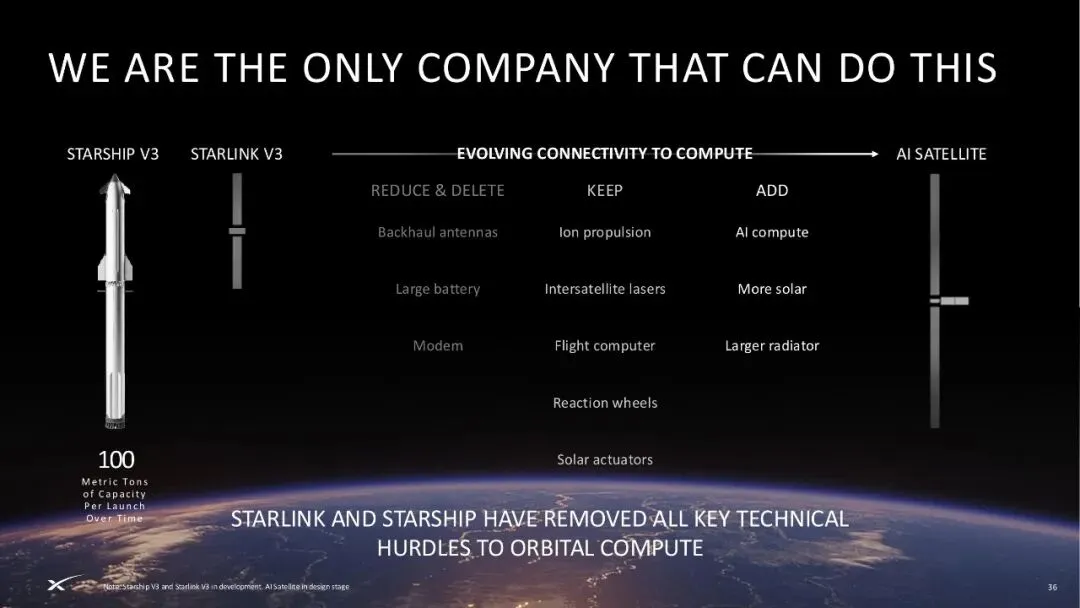

因此,我们现在正在扩展这项能力,并且本质上是在利用大量我们已经具备的能力。无论是离子推进器、卫星之间的星间激光链路,还是飞行计算机、反作用轮,这些如果由其他公司来做,都会成为近期推进中的阻碍;但这些技术我们已经具备。

这也是为什么我们认为,只有我们能够在有意义的时间周期内做到这一点。

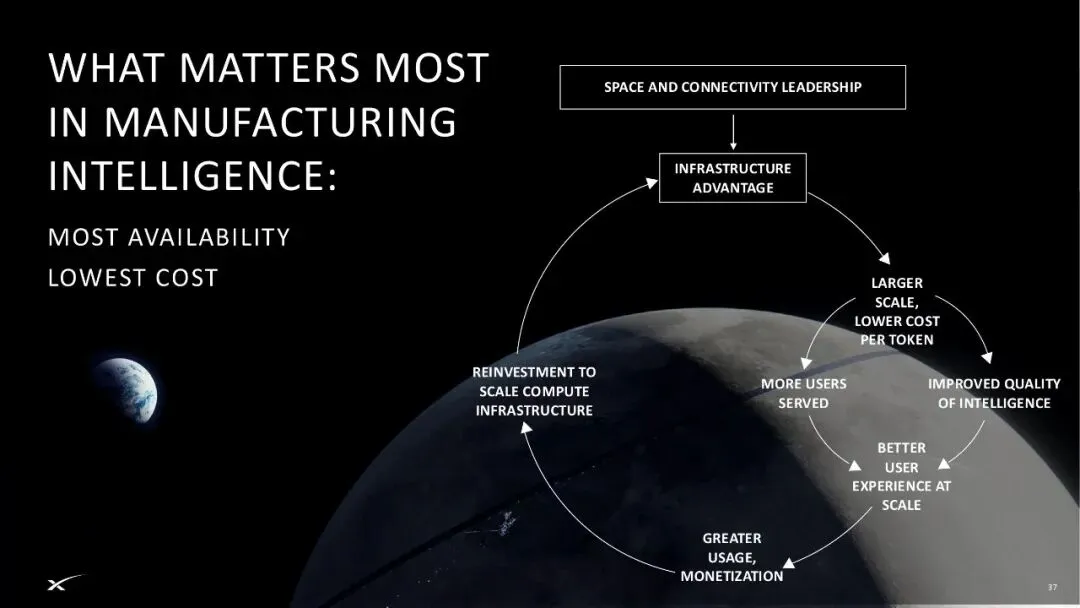

对于 AI 基础设施的下一步而言,重要的是建立相应的商业模式。如果从最顶层开始,利用我们已有的连接能力为自己带来基础设施优势,我们就可以进入一个循环:利用这种能力,提升智能质量,同时降低 token 成本;再通过变现,把资金重新投入到这一基础设施循环中。

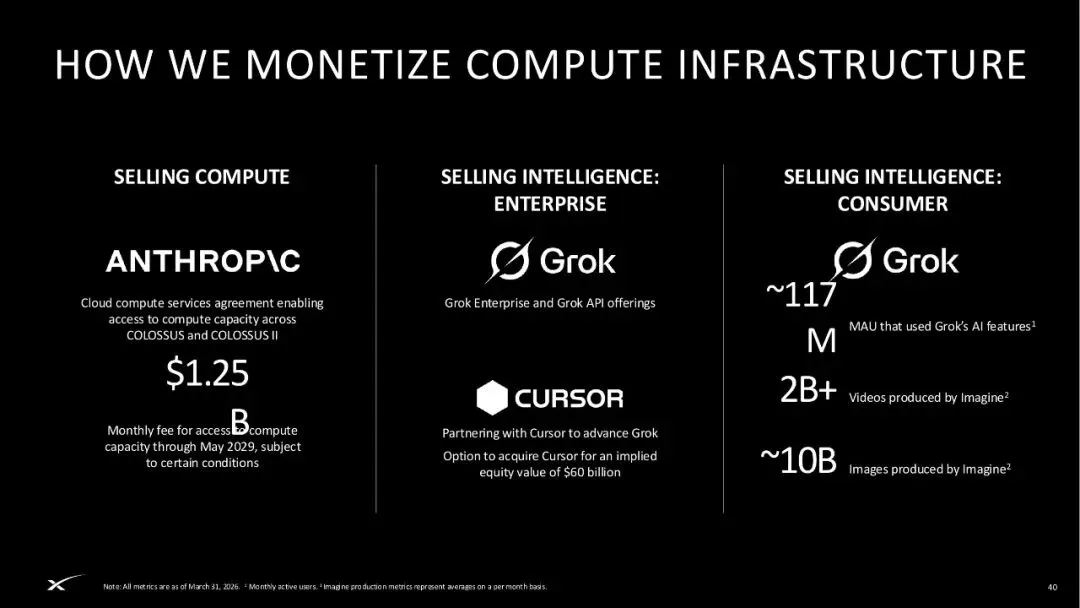

我们已经向行业中的关键合作伙伴证明了自己变现这一基础设施的能力。比如,我们最近与 Anthropic 签署了一项协议,让他们能够访问并在我们的数据中心托管模型;与此同时,这也让我们能够继续投资自己的模型。

另一个例子,是我们宣布与 Cursor 合作,以提升我们在自有算力资源上的编码能力。因此,我们会继续沿着变现路径前进,利用我们认为行业最佳的前沿算力部署能力,同时继续投资自己的模型,以在未来进一步扩大变现能力。

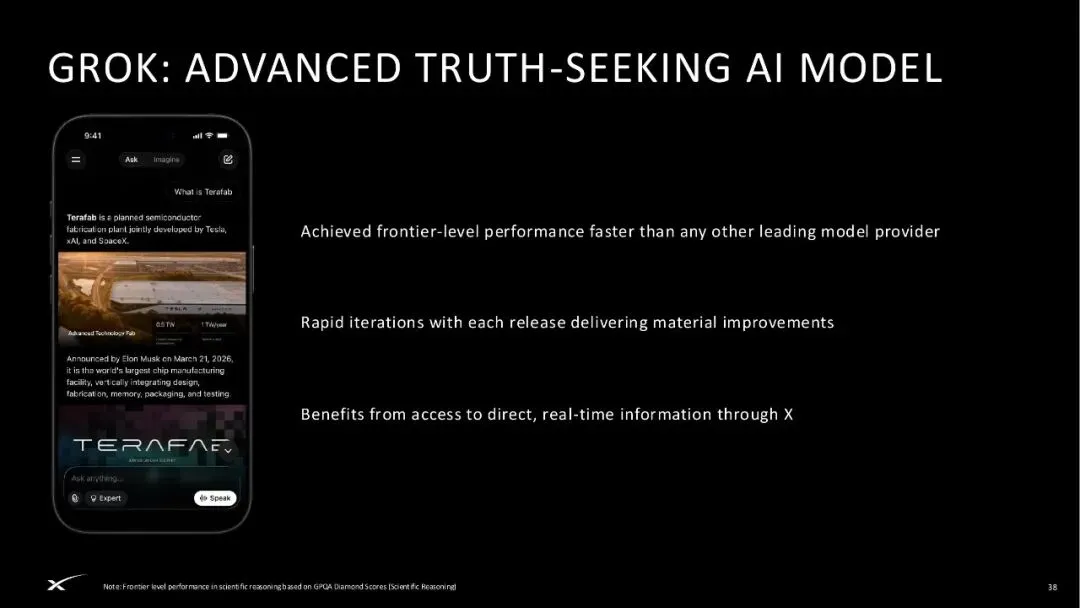

我还必须提到一点:我们认为,自己模型的一个差异化因素,是我们从一开始就在把它们设计为先进的、追求真相的 AI。这当然也是 Elon 最初进入 AI 业务的原因之一,也就是要打造真正追求真相的模型。

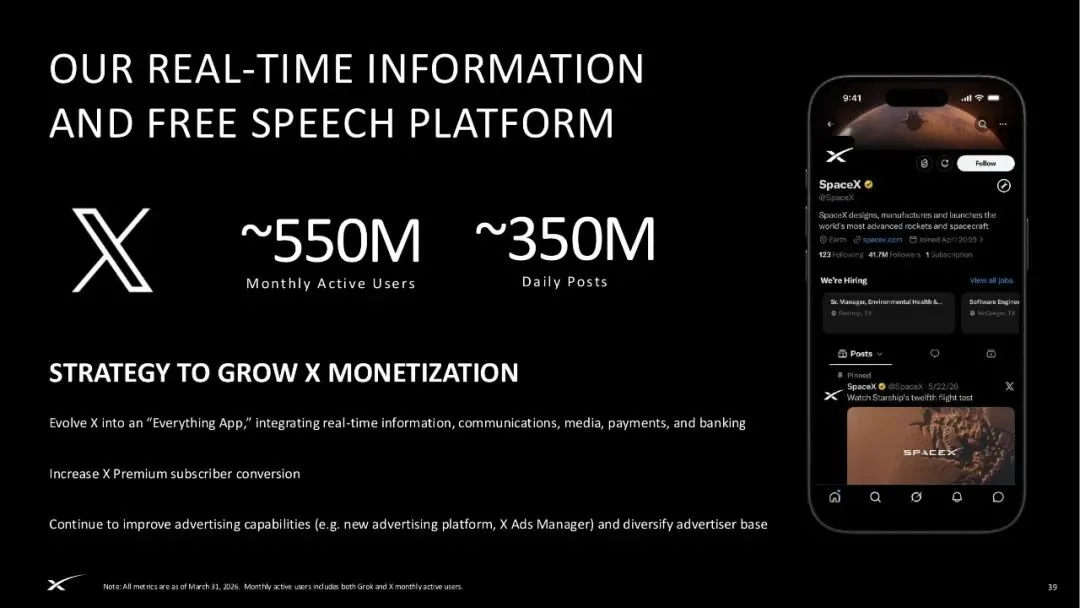

我们也会利用已经拥有的 X 平台,因为它为我们带来了实时信息。我认为实时数据在任何时候都非常关键,而我不知道还有哪里比 X 更适合获取实时数据。

所以,我们的增长战略从航天开始:提高发射载荷,从 Starship 角度实现完全复用,并且随着时间推移,在航天产业中打开全新的市场。但它直接带来的结果,是让我们的连接业务能够实现显著增长;现在,AI 业务也同样如此。

这不仅仅是我们自身平台在基础设施侧的增长,也让我们能够开始托管其他公司的模型和业务,并搭建 AI 业务模式中的这一部分。

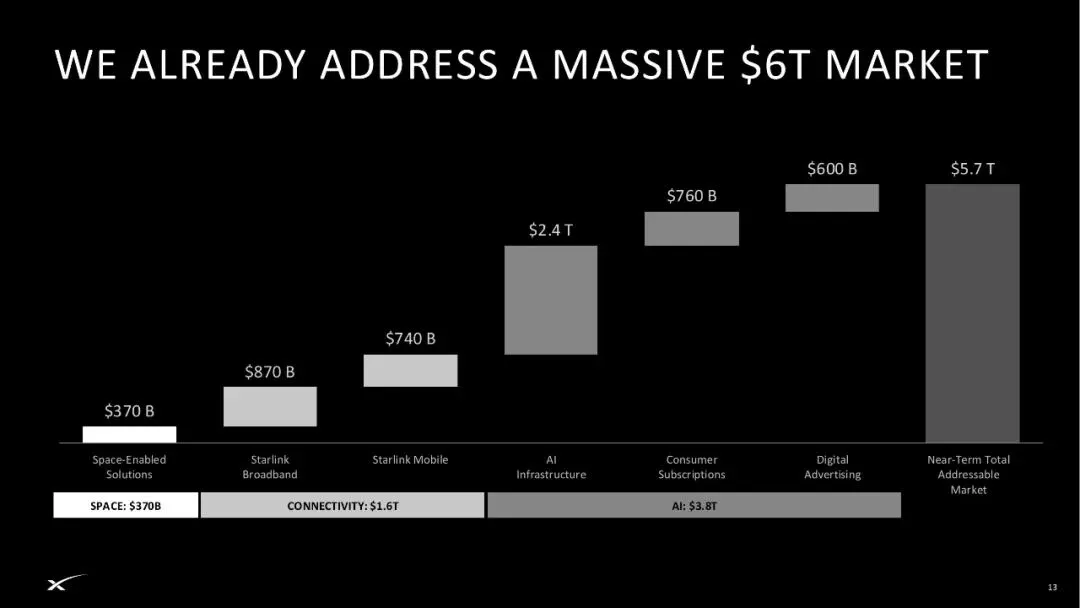

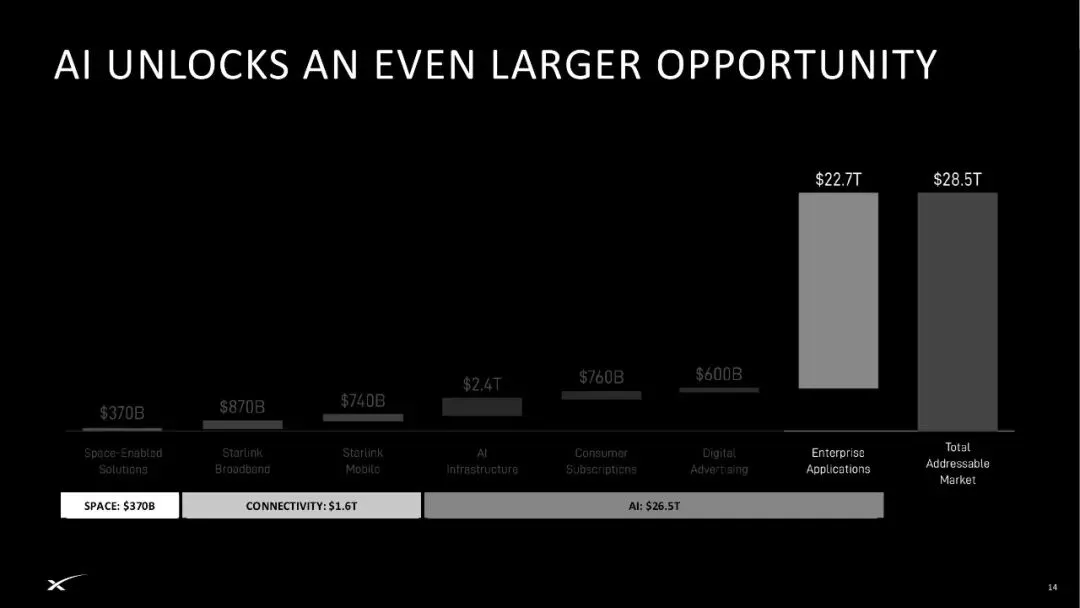

我们正在瞄准的可服务市场接近 6 万亿美元,主要由三部分组成。即便是在部署地面算力方面,我们也比行业中其他公司更快、更便宜。而从长期看,我们认为企业 AI 市场非常庞大。因此,我们正在追逐的是一个极其巨大的总可寻址市场,规模超过 28 万亿美元。

我们不仅已经为今天的这些市场做好准备,我认为更令人兴奋的是,未来增长可能会从哪里出现。当你开始谈论航天时,就会谈到地球上的点对点运输、制造或生产力、未来潜在的小行星采矿等机会。

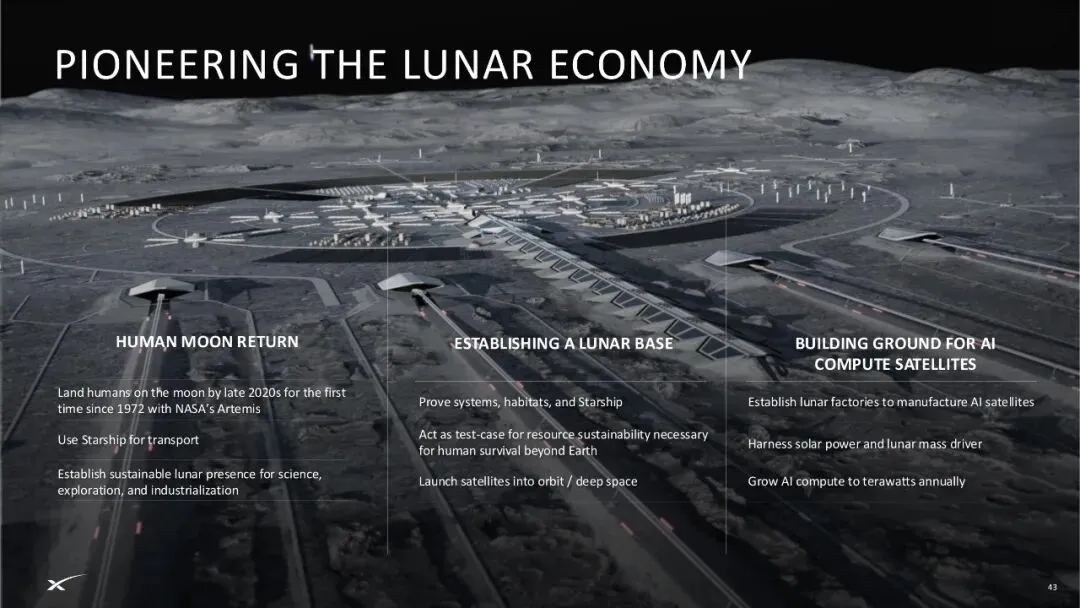

同样非常令人兴奋的是月球经济。我们正朝着未来几年让人类重新踏上月球的方向前进。未来几年,如果能够在月球上建立可持续能力,我认为这将为人类带来巨大的解锁。

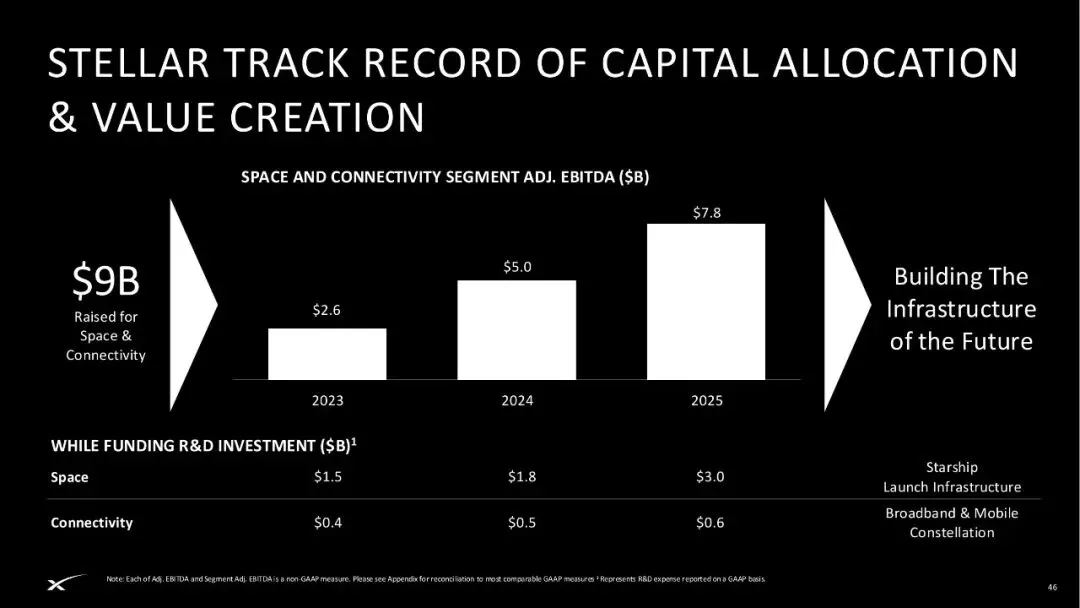

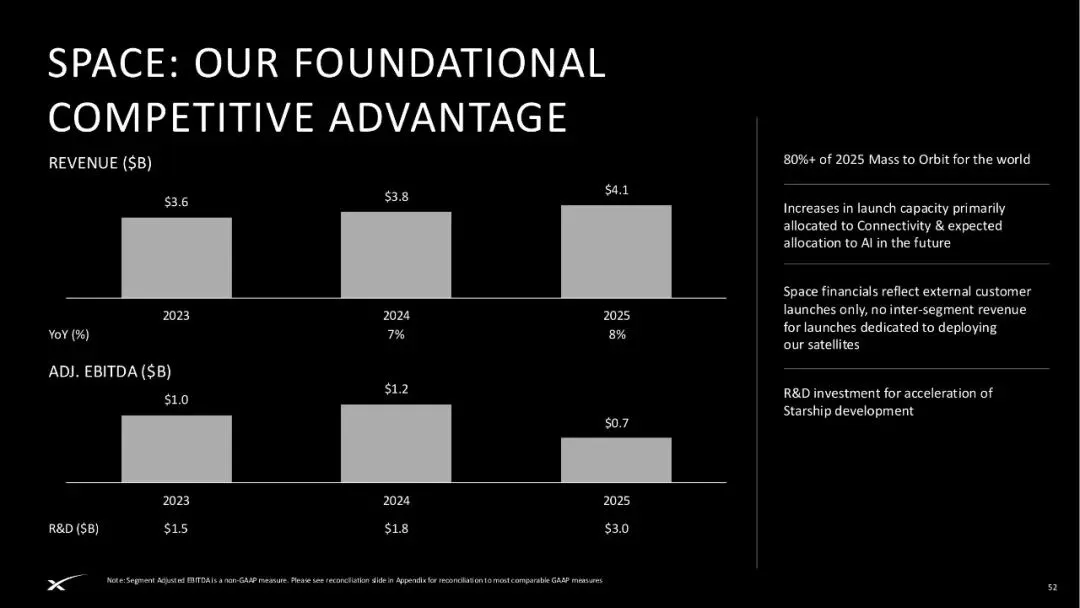

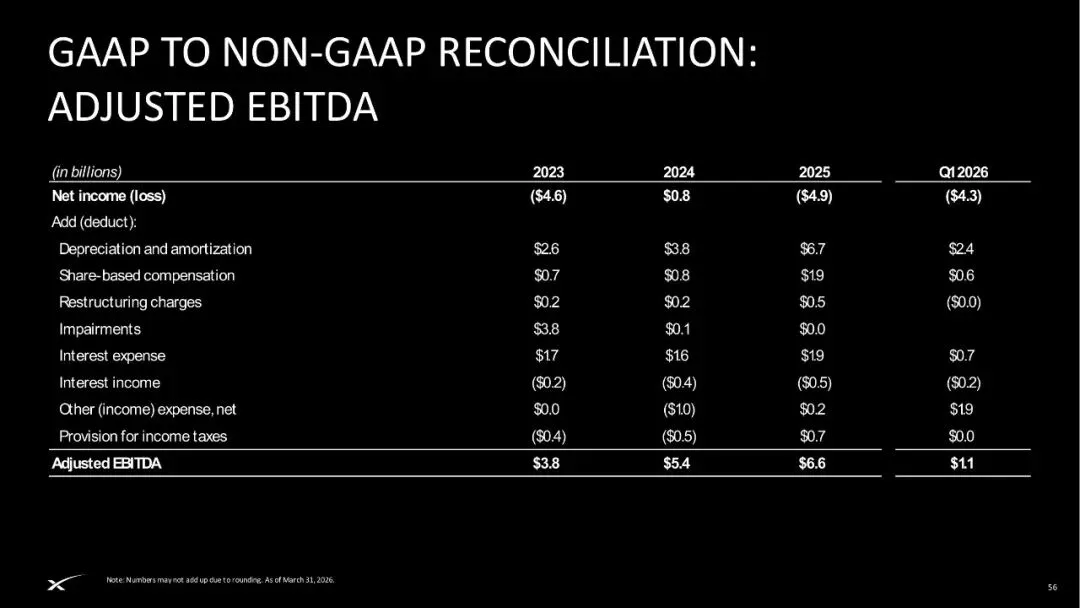

我们认为,自己已经在资本配置和价值创造方面建立了非常出色的记录。即便只看公司的航天和连接业务,我们实际上只融资了 90 亿美元,却已经创造出今天这样的业务。仅去年一年,这些业务就产生了 78 亿美元的正调整后 EBITDA,同时还为未来投入了 36 亿美元研发费用。

我认为,我们已经清楚证明了自己在资本配置和价值创造方面的能力,这正是我们的核心。

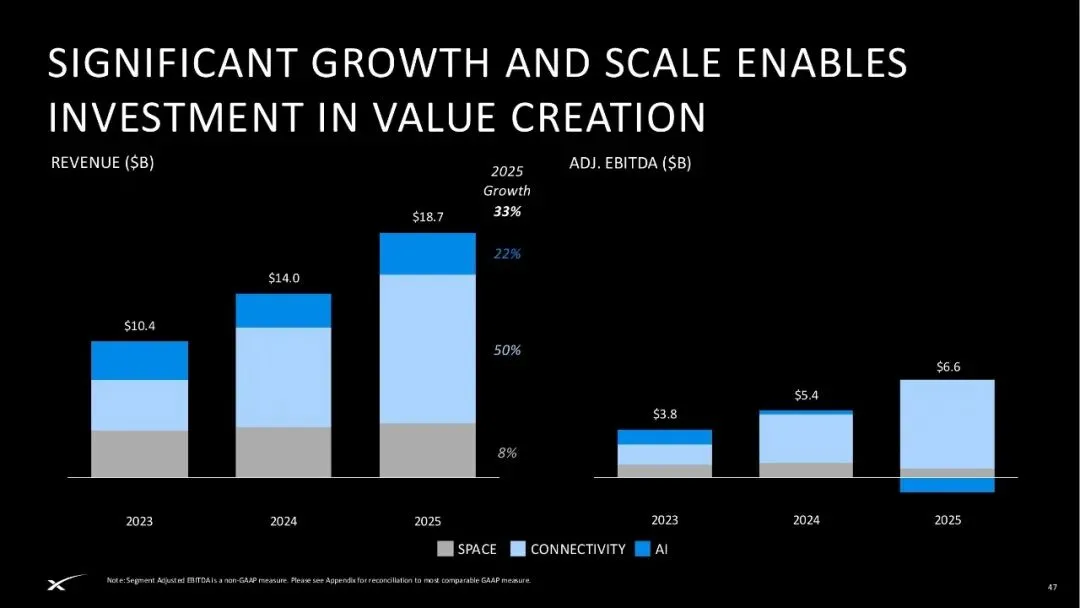

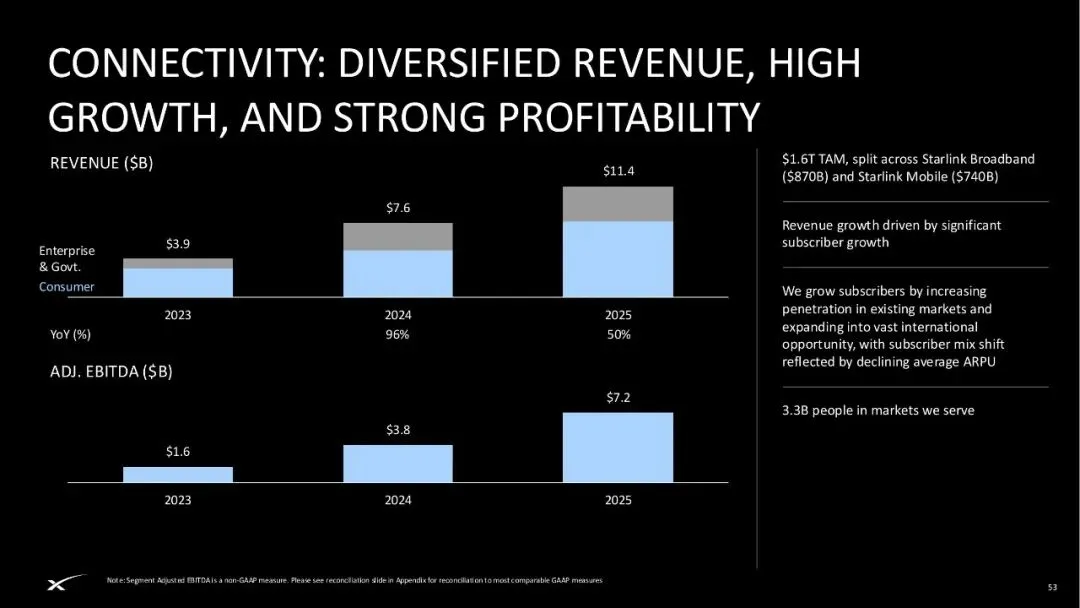

从财务角度看,这意味着我们的收入在持续逐年显著增长。事实上,仅 2025 年一年,在连接业务刚刚开始放量的情况下,我们收入同比增长超过 30%。在产生约 190 亿美元收入的同时,去年一年还产生了近 70 亿美元的正调整后 EBITDA。

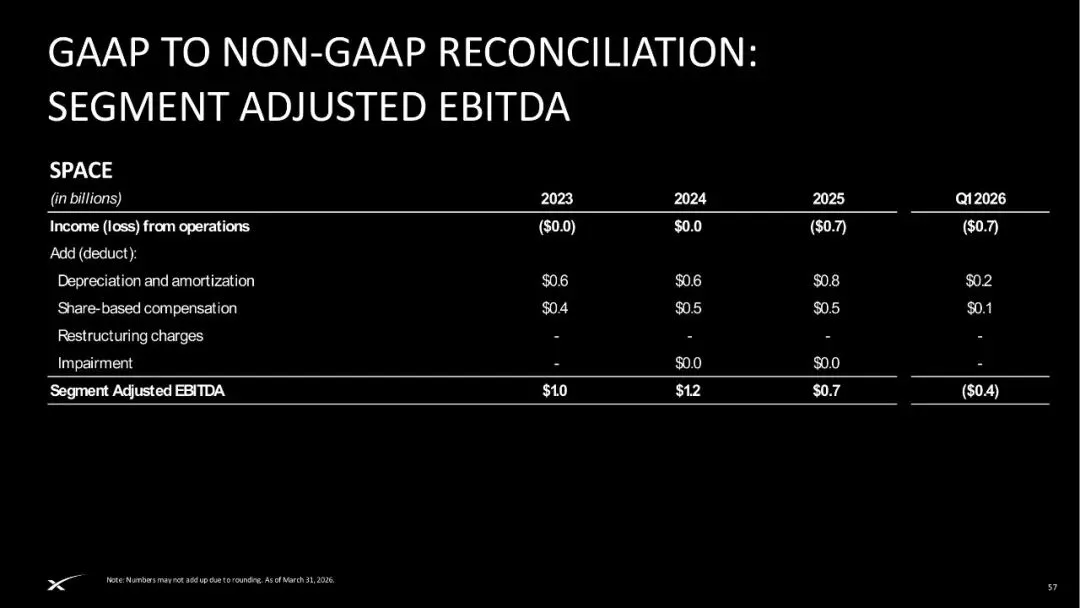

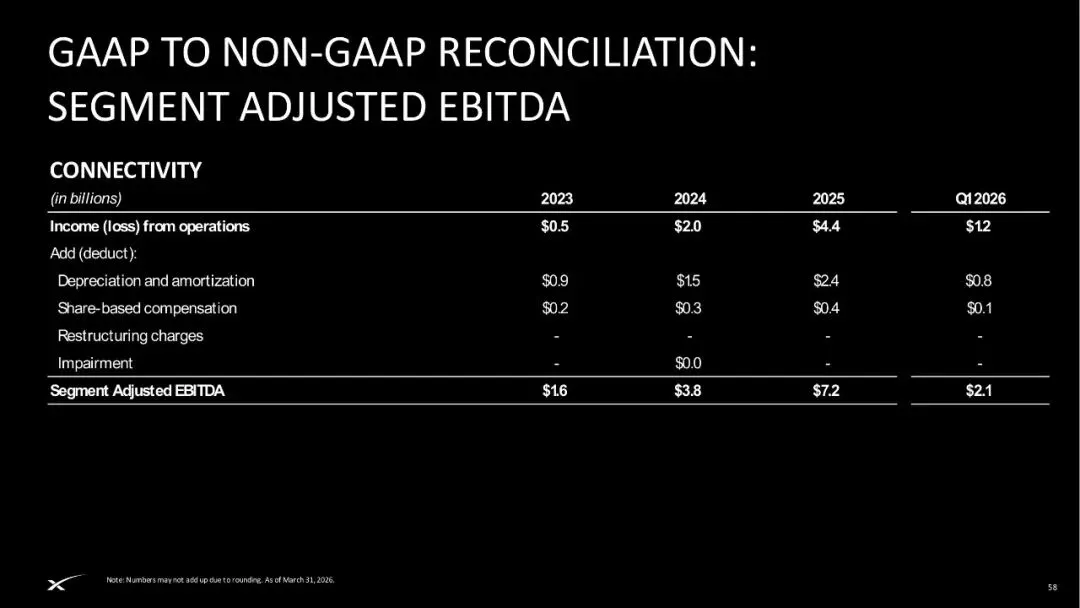

在连接业务部分,你也可以看到显著跃升:2025 年我们同比增长约 50%。

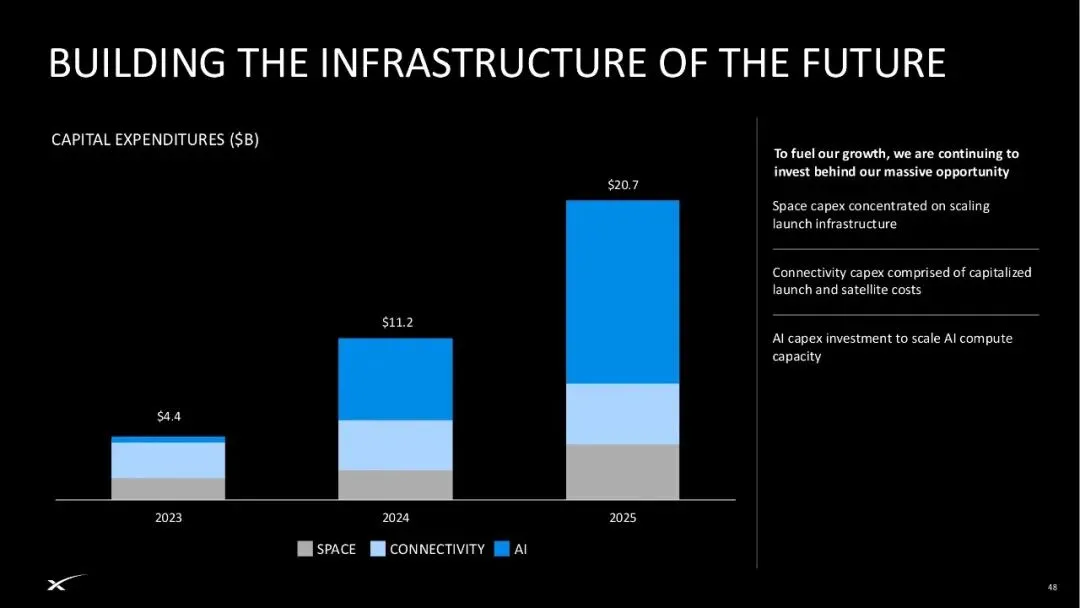

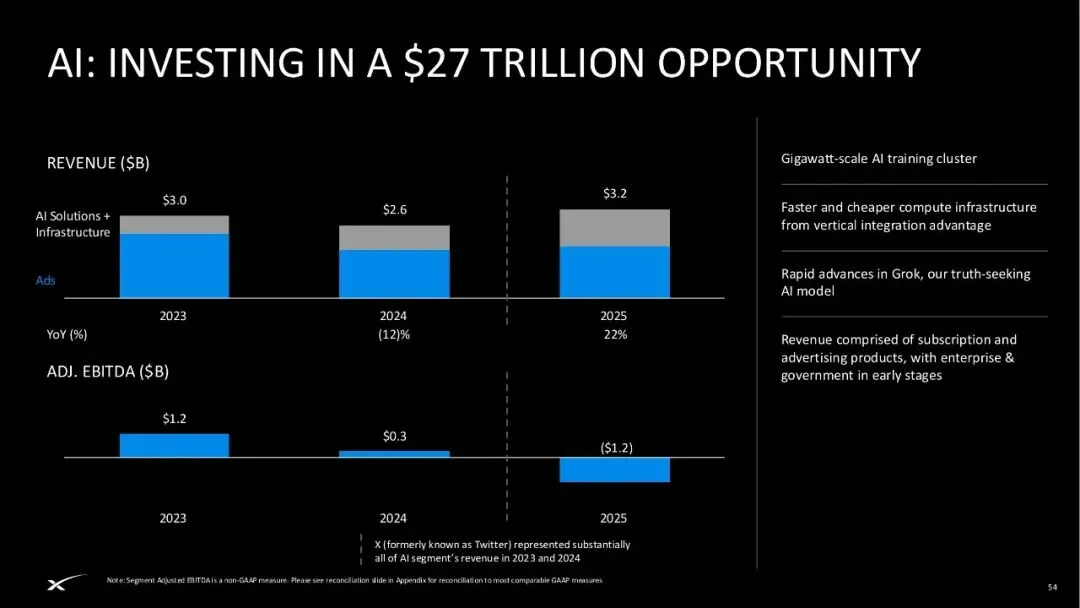

至于建设未来基础设施,这通常需要资本。因此,我们并不是唯一一家在资本开支上进行重大投入的公司,尤其是在当前 AI 业务方面。过去两年,在我们把 AI 业务整合进来之后,AI 一直是资本开支投放中最大的一部分。

仅去年一年,我们大约投入了 210 亿美元资本开支,其中很大比例用于 AI。你已经可以看到,我们正在通过刚刚宣布的 Anthropic 托管协议,对其中相当一部分能力进行变现。

从一季度财务看,我们仅第一季度就实现了约 50 亿美元收入。其中,连接板块本身就是亮点,仅一季度就贡献了约 30 亿美元收入。

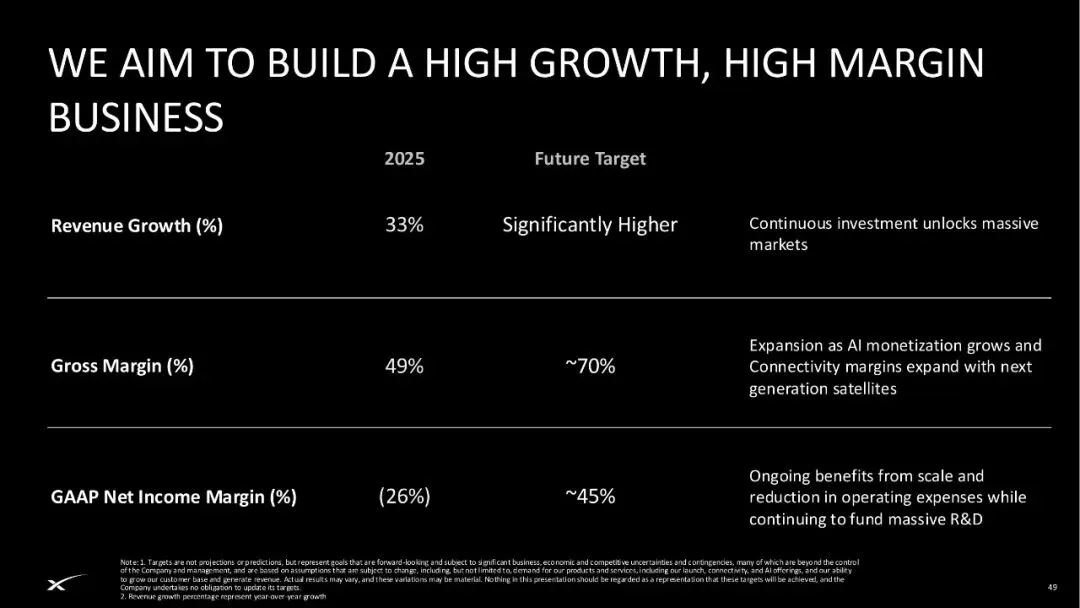

如果看我们认为长期会达到的状态,也就是我们的未来模型,我们认为收入增长会显著高于当前的同比增速。我们认为毛利率会更接近 70%,GAAP 净利润率会更接近 45%。

因此,对于公司正在走向的盈利能力,以及我们相信自己正在迈向的显著增长,我们感到非常兴奋。

最后,为什么我们认为自己会赢?我认为,首先也是最重要的一点,是我们在轨道发射服务中的全球领先地位。

我们拥有无可匹敌的卫星和连接平台,这个平台真正利用了从设计、制造、部署到运营的垂直整合能力。现在,我们还拥有由 X 平台实时数据增强的、追求真相的 AI 模型。

这种极致的垂直整合,真正带来了高速度和规模化条件下更优的成本效率。而且,这些商业模式极难复制。原因在于,其核心首先必须是拥有全球领先的轨道发射能力。

因此,我们能够在航天、连接和 AI 这几个新的万亿美元级市场中扩展规模,这种独特能力正是我们认为自己会赢的原因之一。我们也将继续保持由世界级人才支撑的使命驱动型文化。