34页PPT-华泰人寿-分红险+专项心脑保障:御健险双鑫新产品解析培训

- 2026-07-02 12:31:57

人到中年最怕心脑血管突袭!华泰御健双鑫,分红+专项心脑保障一站式守护终身

心脑血管已成国民头号致死疾病,这款产品聚焦25 种重症 + 10 种轻症心脑疾病,70 岁前重疾双倍赔付,宽松核保适配中老年,分红终身寿险打底兼顾保障与资产增值,但分红收益非保证,存在年度红利为0 的可能。

一、国民健康警钟敲响:心脑血管疾病已成健康第一杀手

随着现代人作息紊乱、久坐肥胖、高压熬夜等不良生活习惯普及,心脑血管疾病早已不再是老年专属病症,正在持续年轻化,成为全社会共同面临的重大健康隐患。结合国内权威医疗数据与购药消费数据,能直观看清当下心脑疾病严峻现状,也是御健双鑫产品诞生的市场底层逻辑。

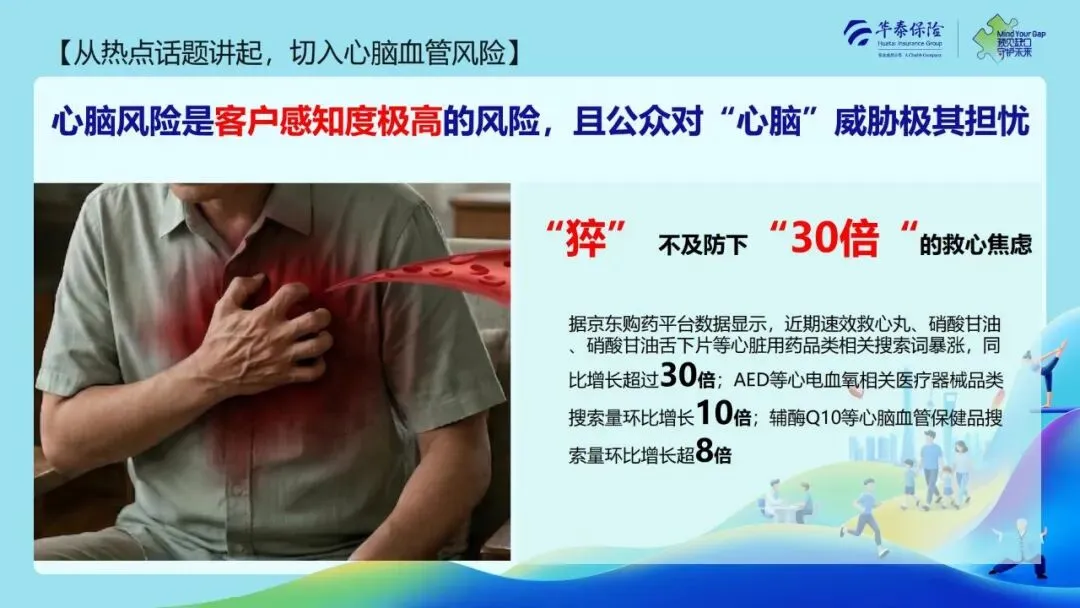

1、市场消费数据佐证:国民心脑健康焦虑持续暴涨

从京东购药平台消费大数据来看,速效救心丸、硝酸甘油等心脏急救药品搜索量同比暴涨超30 倍;AED 心电医疗器械搜索环比上涨 10 倍,辅酶 Q10 等心脑血管养护保健品搜索环比增幅突破 8%。海量搜索数据,直观反映普通大众对于突发心梗、脑梗等心脑血管急症的恐慌情绪,救心焦虑已经成为全民共性问题。

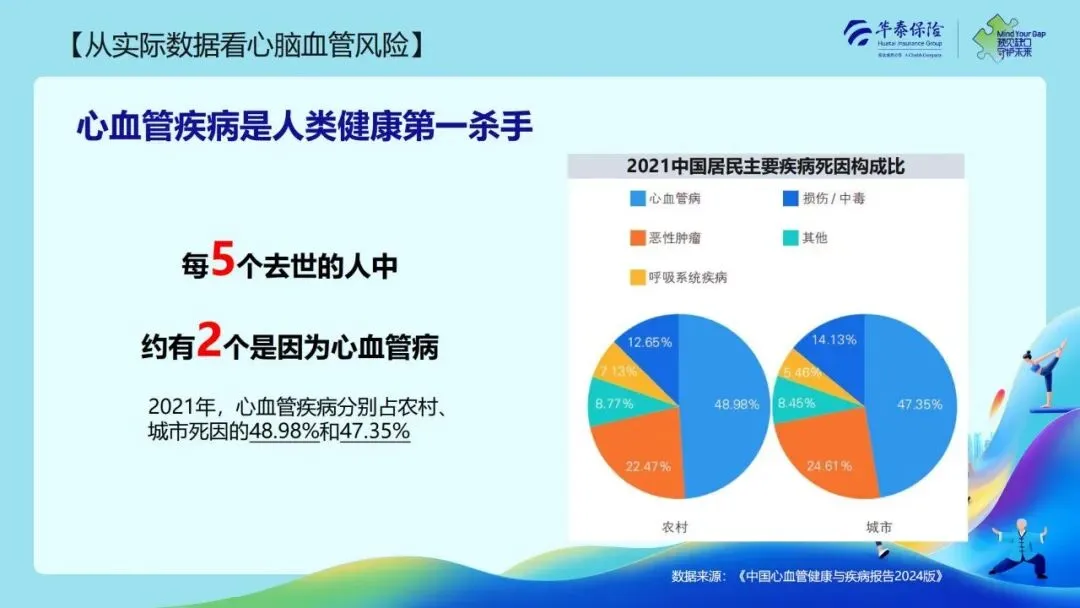

2、权威死因数据:心血管病占据国人死亡近半数

根据《中国心血管健康与疾病报告2024 版》统计数据,心血管疾病稳居我国居民致死病因首位,2021 年国内农村居民因心血管病死亡占全部死因 48.98%,城市居民占比 47.35%,简单换算,每5 位离世人群里,大约 2 人死于心脑血管相关病症,远超恶性肿瘤、呼吸系统疾病、意外损伤等其他致死因素。

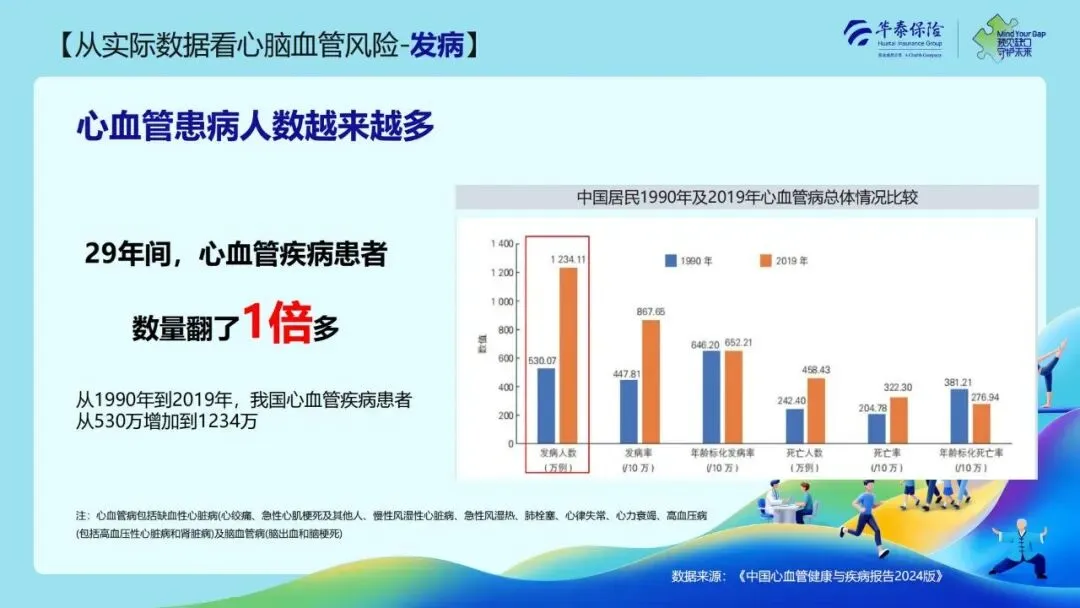

3、患病基数连年攀升:29 年患者数量翻倍上涨

1990 年我国心血管疾病确诊患者仅 530.07 万例,到 2019 年已经暴涨至 1234.11 万例,29 年间患病人数实现翻倍增长。疾病覆盖范围包含心梗、脑梗、高血压性心脏病、主动脉夹层、心律失常、心衰等上百种常见心脑血管病症,患病群体规模持续扩张。

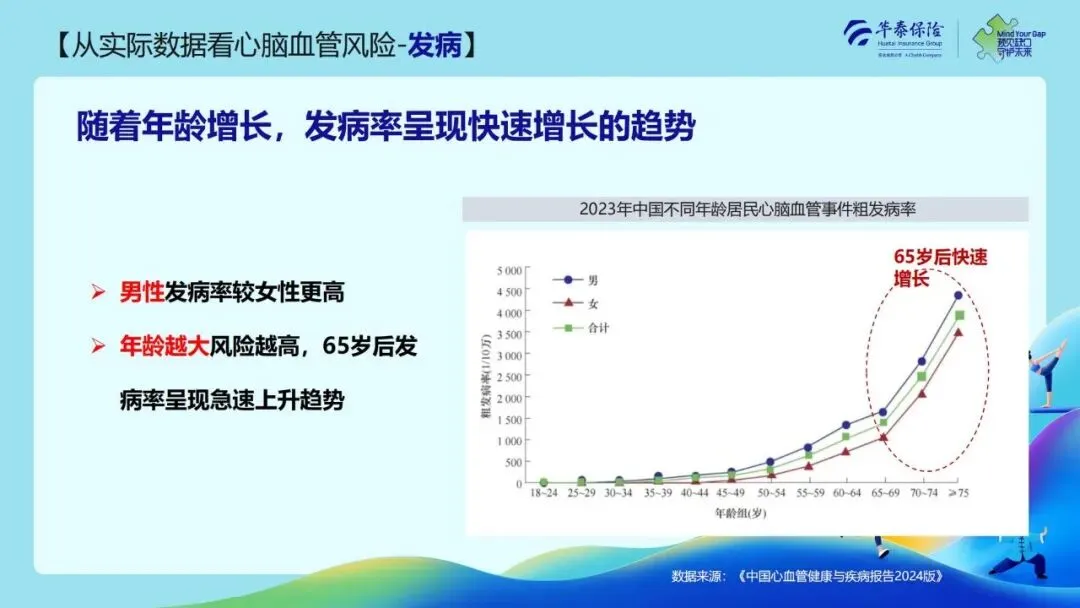

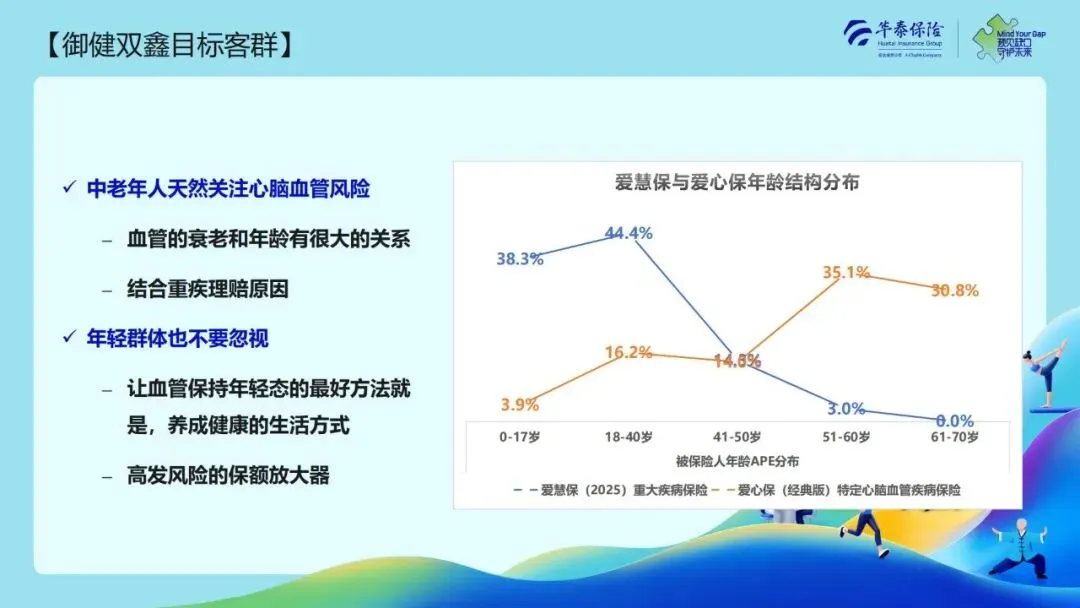

4、发病年龄特征:年龄越大风险越高,男性发病率显著偏高

心脑血管疾病发病率随年龄呈阶梯式上涨,45 岁后发病概率稳步提升,65 周岁是发病分水岭,65 岁以后发病率出现断崖式飙升;同年龄段对比,男性心脑血管疾病整体发病率常年高于女性,是心脑重疾的高危人群。

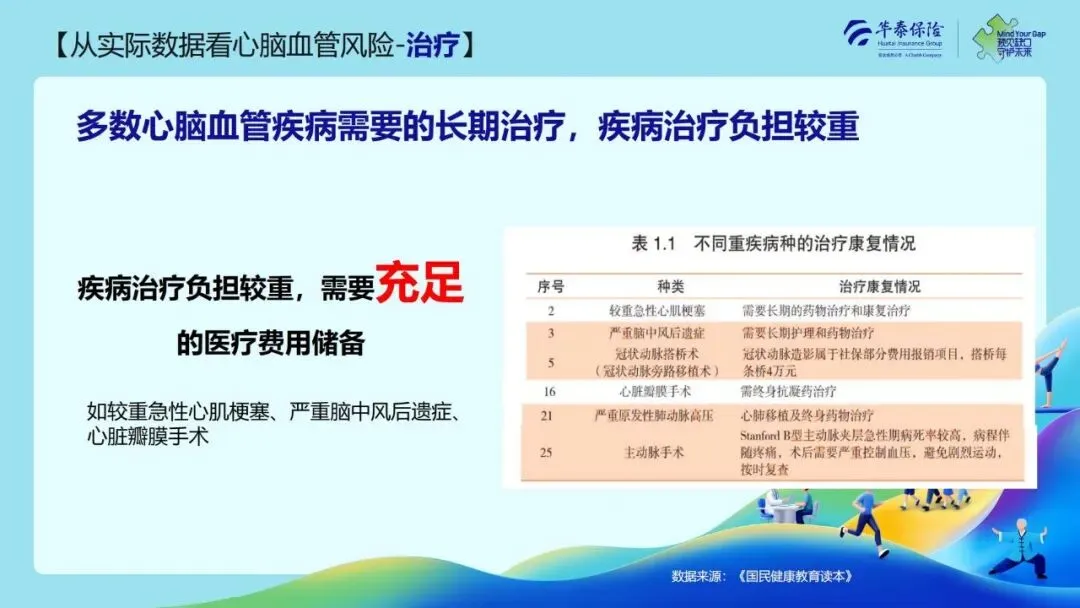

5、治病花费高昂,长期治疗掏空家庭积蓄

绝大多数重症心脑血管疾病无法一次性根治,需要长期服药、持续康复理疗,大额医疗支出成为家庭沉重负担。冠状动脉搭桥单根手术费用可达4 万元,心脏瓣膜术后需要终身服用抗凝药物;严重脑梗后遗症患者常年需要专人护理,主动脉夹层、重度肺动脉高压甚至需要心肺移植手术,社保报销额度有限,自费缺口巨大。

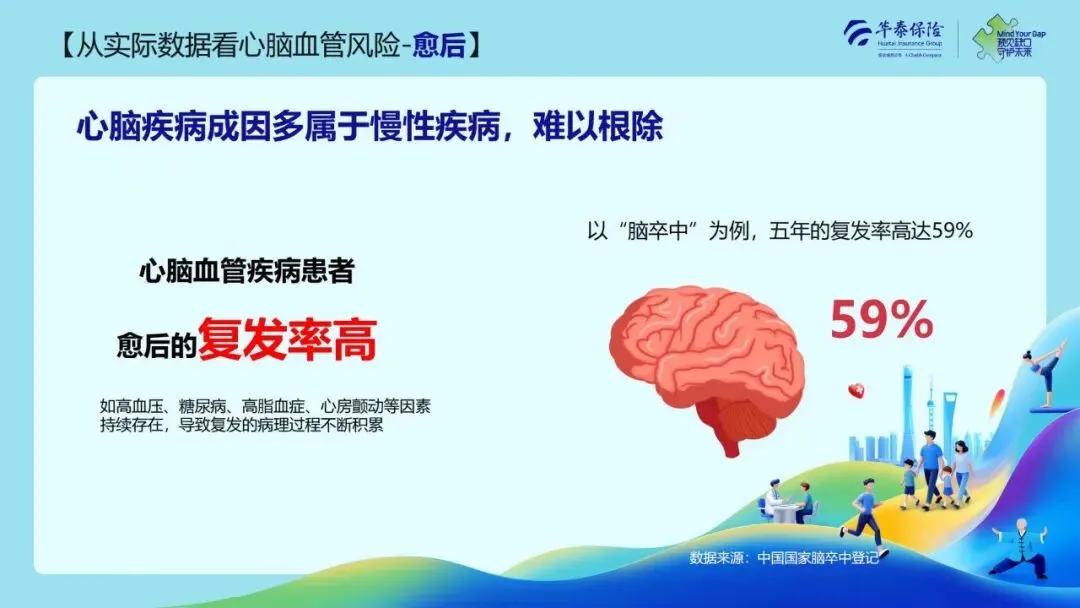

6、高复发 + 高致残,患病后生活质量断崖下跌

第一,复发风险居高不下:脑卒中患者五年复发率高达59%,高血压、高血脂、房颤等基础慢性病持续存在,会不断加速血管病变,反复诱发心脑急症;第二,致残概率突出:中风急性期超 7 成患者出现行动、自理能力缺失,3-6 个月后仍有三成以上人群遗留吃饭、穿衣、行走障碍,部分患者直接终身失能,失去劳动与自理能力。

综合六大维度数据不难看出,心脑血管高发、高龄高发、治疗费贵、致残率高、复发率高五大特点客观存在,普通家庭迫切需要针对性保险产品对冲大额医疗风险,华泰人寿御健双鑫专项心脑保障产品,正是瞄准这一市场刚需研发。

二、产品基础框架拆解:主险分红终身寿+ 附加专项心脑特疾险组合形态

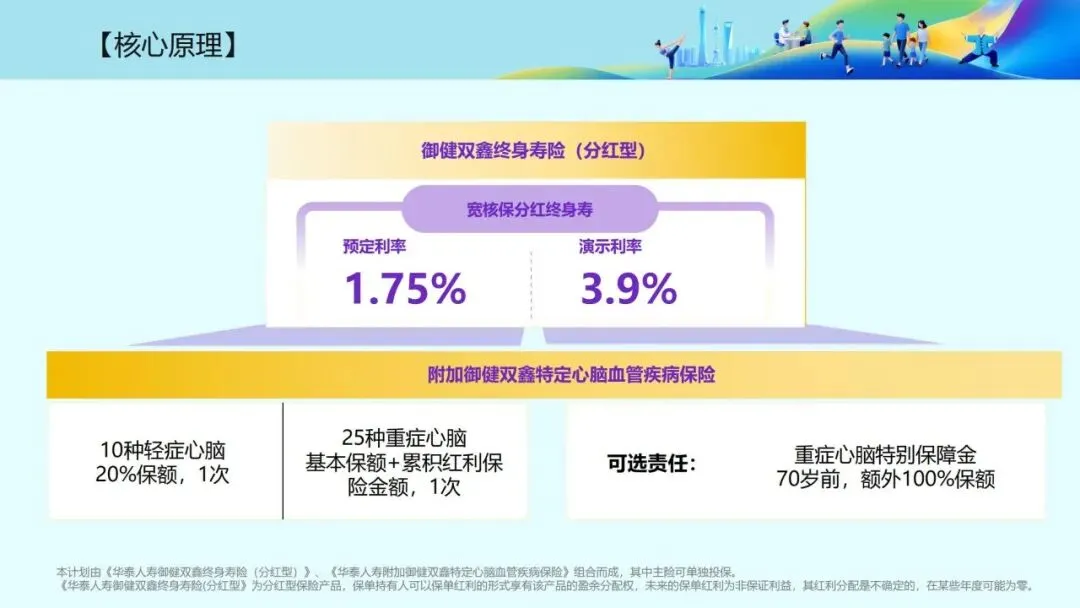

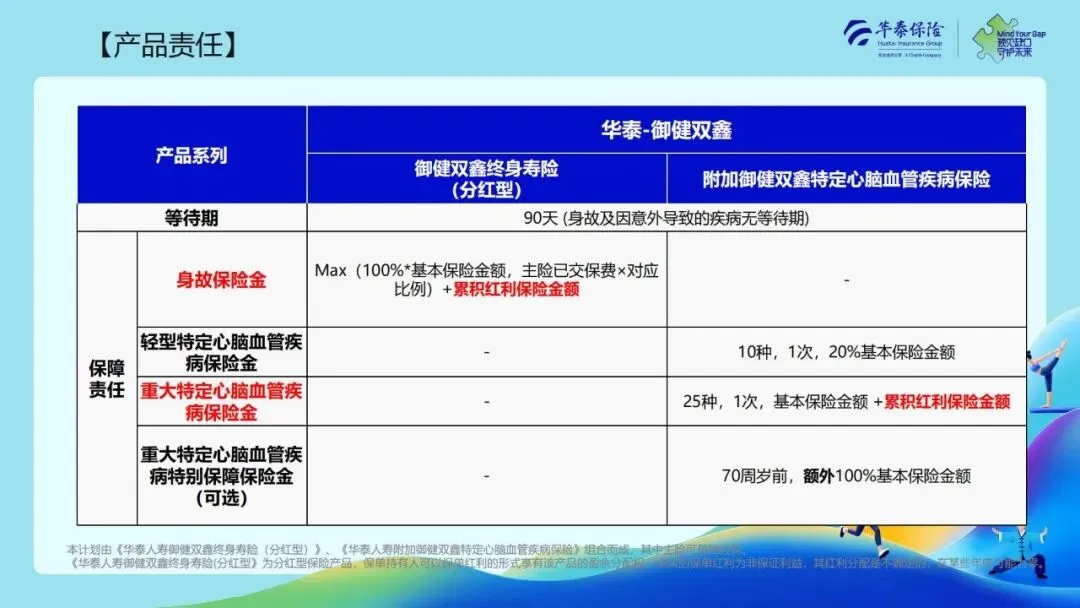

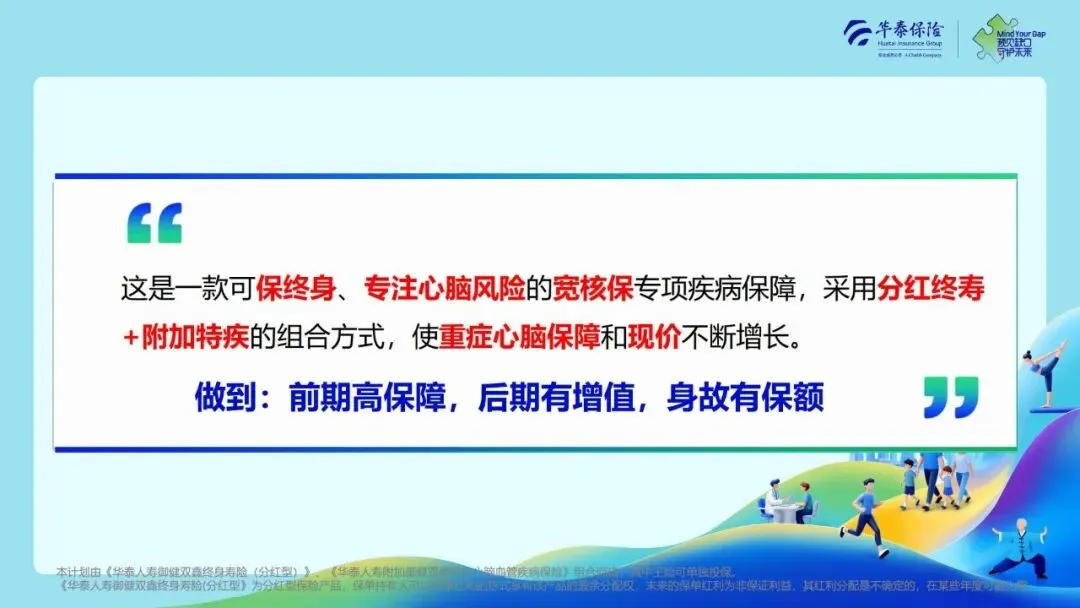

华泰御健双鑫并非单一重疾产品,采用主险+ 附加险组合投保模式,主险《华泰人寿御健双鑫终身寿险(分红型)》可单独投保,附加险《附加御健双鑫特定心脑血管疾病保险》需要绑定主险投保,产品保障终身,分红利益为非确定收益,是整款产品的核心架构。

1、产品基础投保规则明细

1)投保年龄:投保区间锁定18 周岁 - 60 周岁,覆盖中青年至中老年核心高危人群;2)保险期间:保障期限为终身,一辈子享有身故+ 心脑血管疾病双重保障;3)缴费年限:支持 5 年、10 年、15 年、20 年四种年交方案,同时开放月交缴费模式,灵活匹配不同家庭缴费预算;4)最低投保保额:55 周岁及以下投保,单份最低基本保额 10 万元,保额递增以 1 万元为单位;56 周岁及以上投保,最低基本保额 8 万元,同样按 1 万整数倍加保。

2、地域与累计投保保额限制规则

产品按照城市等级划分一类、二类城市,设置单人同类心脑血管险种累计投保上限,区分7 月 31 日前、8 月 1 日后两个投保节点,同时区分是否投保 70 岁额外赔付可选责任。北京、上海、广州、深圳、武汉、成都、西安等 12 座城市划为一类城市,国内其余华泰分支机构落地城市为二类城市。

同类可累计保额包含爱心保全系列以及本款附加御健双鑫产品,超过限额无法新增投保,有效控制承保风险。

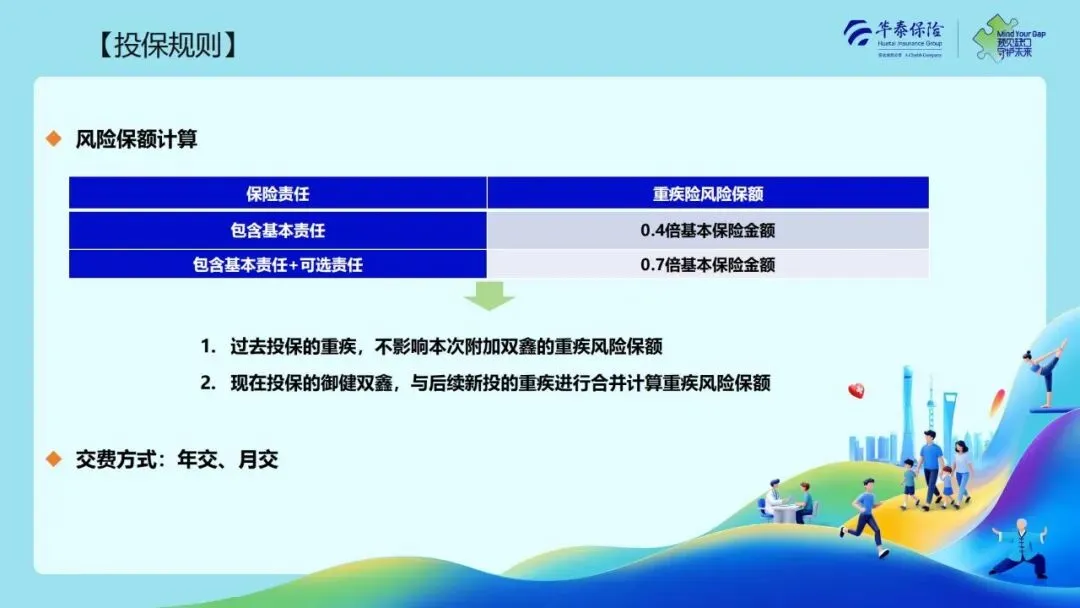

3、风险保额核算标准

仅投保基础责任,附加险重疾风险保额按0.4 倍基本保额计算;附加基础责任+ 70 岁额外赔付可选责任,风险保额提升至0.7 倍基本保额。既往已经投保的其他重疾保单,不影响本次御健双鑫风险保额核算,但投保本产品后,后续新购置重疾险,需要和本保单合并核算重疾风险保额。

4、90 天等待期规则

保单统一设置90 天疾病等待期,意外引发身故、意外诱发心脑血管疾病无等待期,保单生效后意外风险即刻承保,缩短意外保障空白期。

三、逐项拆解产品保障责任:身故+ 轻症心脑 + 重症心脑三重核心赔付,可选责任加码 70 岁黄金高发期保障

整款产品保障分为主险终身寿险责任、附加险基础心脑疾病责任、可选重症加倍责任三大板块,保障内容聚焦心脑血管专属病种,不捆绑无关重疾,保费性价比集中在高发心脑风险上。

1、主险:御健双鑫终身寿险(分红型)身故保障

被保险人身故,赔付金额=【100% 基本保额与对应已交保费比例二者取最大值】+累积红利保险金额。这里重点标注,累积红利保额属于分红衍生利益,分红不保证,部分年度红利可能为0,红利保额有可能无增长。终身寿险打底,确保保单无论是否发生心脑理赔,身故都能确定赔付,守住家庭财富底线。

产品主险预定利率1.75%,行业分红演示利率 3.9%,演示收益仅作参考,不能等同于实际到手分红。

2、附加险基础责任一:10 种轻型心脑血管疾病保险金

产品囊括10 类高发轻症心脑病症,轻症仅赔付 1 次,赔付比例为20% 基本保险金额。轻症清单包含较轻急性心梗、轻度脑中风后遗症、各类微创心脏瓣膜/ 主动脉介入手术、轻度颅脑手术等临床高频微创手术,覆盖心脑血管轻症主流治疗项目,小病手术就能申领理赔金。

3、附加险基础责任二:25 种重大特定心脑血管疾病保险金

一共锁定25 种临床高发重症心脑血管疾病,重症赔付 1 次,赔付金额 = 基本保额 + 累积红利保险金额,病种覆盖市场绝大多数重度心脑急症。

病种包含较重急性心肌梗死、严重脑中风后遗症、冠脉搭桥、心脏瓣膜手术、主动脉夹层、重症肺动脉高压、各类心脏切除/ 移植手术、破裂脑动脉瘤夹闭手术等临床大额开销病种,几乎包揽所有需要大额手术、长期康复的重症心脑血管病症,精准匹配前文提到的高额治疗费痛点。

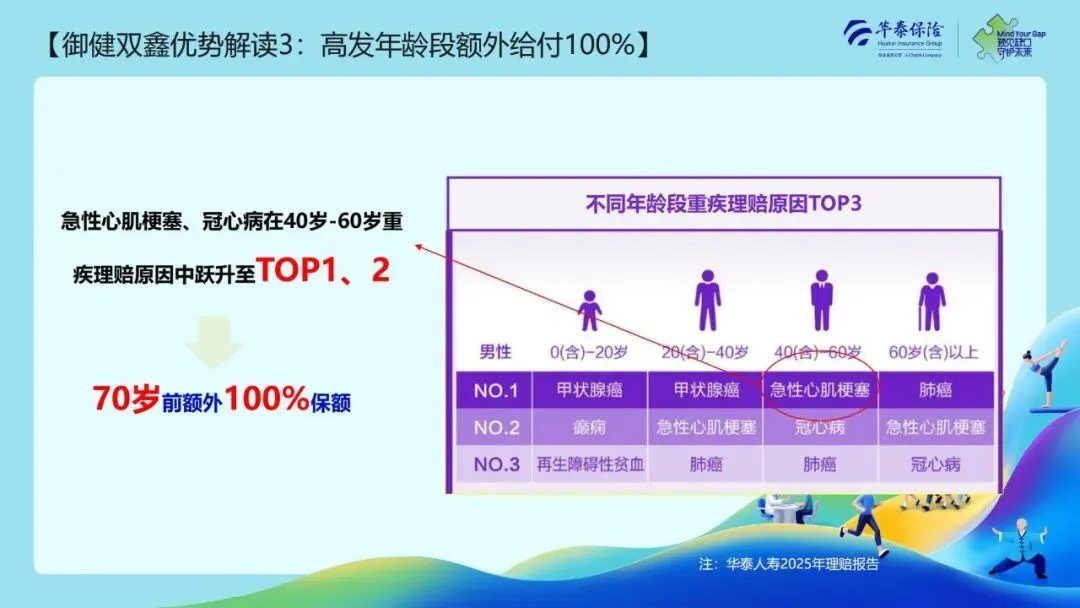

4、可选增值责任:70 周岁前确诊重症心脑,额外再赔 100% 基本保额

本项为投保人自主选择附加责任,也是产品王牌优势:被保险人70 周岁之前,确诊合同约定 25 种重症心脑血管疾病,在原有重疾赔付基础上,额外赔付 100% 基本保额,相当于70 岁前重症双倍保额赔付。结合华泰 2025 理赔数据,40-60 岁是急性心梗、冠心病理赔最高峰,这个年龄段恰好落在 70 岁双倍保障周期内,直击重疾高发黄金年龄段,大幅拉高关键时期保障杠杆。

四、宽松健康告知+ 全周期增值服务,产品适配非标体、中老年投保人群

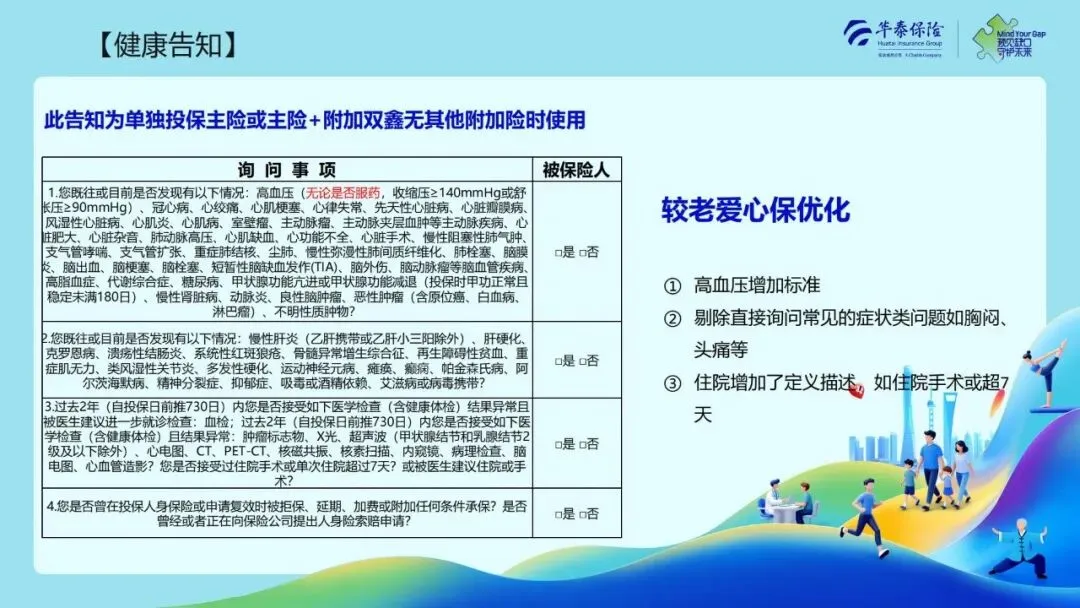

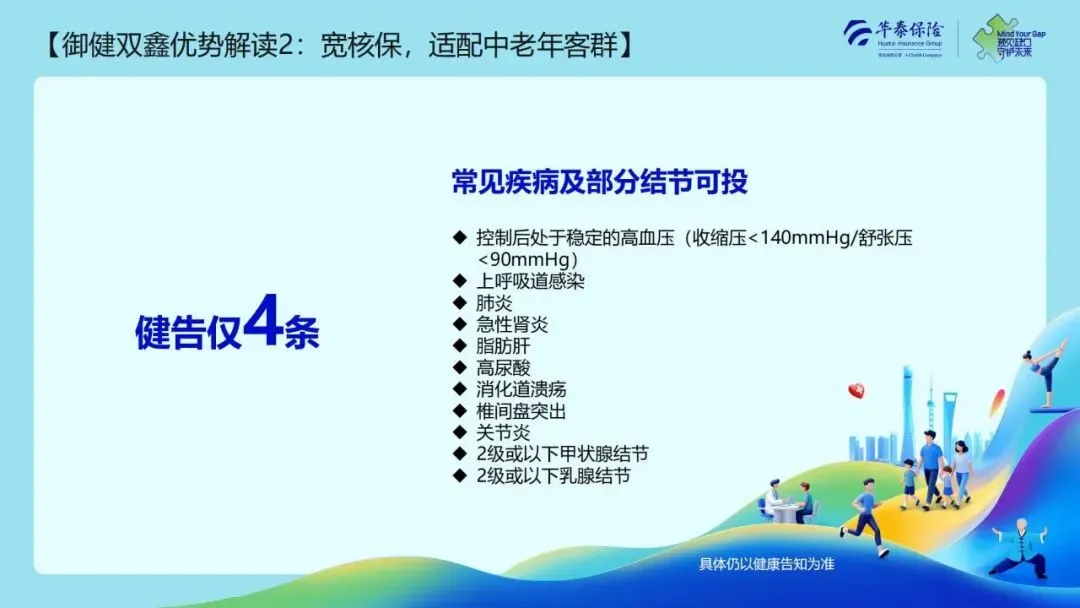

市面上多数重疾险健康告知严苛,高血压、结节、脂肪肝、尿酸偏高人群直接拒保,而御健双鑫优化健康问询内容,仅设置4 条健康告知,放宽投保门槛,搭配全生命周期健康管理服务,进一步提升产品实用性。

1、四条精简健康告知,多款常见病可正常承保

产品剔除胸闷、头晕等模糊症状问询,优化住院判定标准,仅聚焦既往确诊重大器质性疾病、慢性重症、异常体检与拒保记录四大方向,控制达标即可投保:

1)第一条问询心脑、肝肾、内分泌、肿瘤等器质性确诊病史,血压经药物管控收缩压<140mmHg、舒张压<90mmHg 的高血压人群可投;2)第二条问询慢性消化、免疫、神经类重大慢性病、精神类疾病及吸毒史;3)第三条限定投保前两年体检异常、住院手术超 7 天、医生建议住院手术相关问询;4)第四条问询过往投保被拒保、加费承保、保险理赔记录。

2、明确可正常投保的常见亚健康问题

脂肪肝、高尿酸、消化道溃疡、椎间盘突出、关节炎、上呼吸道感染、急性肺炎、急性肾炎,以及2 级及以下甲状腺结节、2 级及以下乳腺结节,均不在拒保范围内,是亚健康、中老年非标体群体难得的专项心脑保障产品,完美解决大量买不了常规重疾人群的投保难题(最终承保结果仍以保险公司核保结论为准)

。

3、三大档位乐享增值健康服务,保单终身可用

依托华泰配套医疗资源,保单按照累计投保重疾保额划分悦选、优选、尊选三档健康服务,服务有效期跟随保单终身,从疾病预防、就医诊疗、术后康复全链条覆盖,部分权益还能拓展至投保人父母、直系亲属:

1)预防板块:不限次数健康咨询、心理测评,尊选版本全家不限次心理咨询,每年 1 次全球找药服务;2)就医板块:每年 1 次住院手术安排、院内护理、特需专家咨询、检查加急,尊选版专家门诊含就医陪同,名医全程一站式就医协助,部分权益可共享给父母;3)康复板块:每年 1 次康复追踪服务,高保额版本额外增设居家护理服务,大病术后康复全程协助。

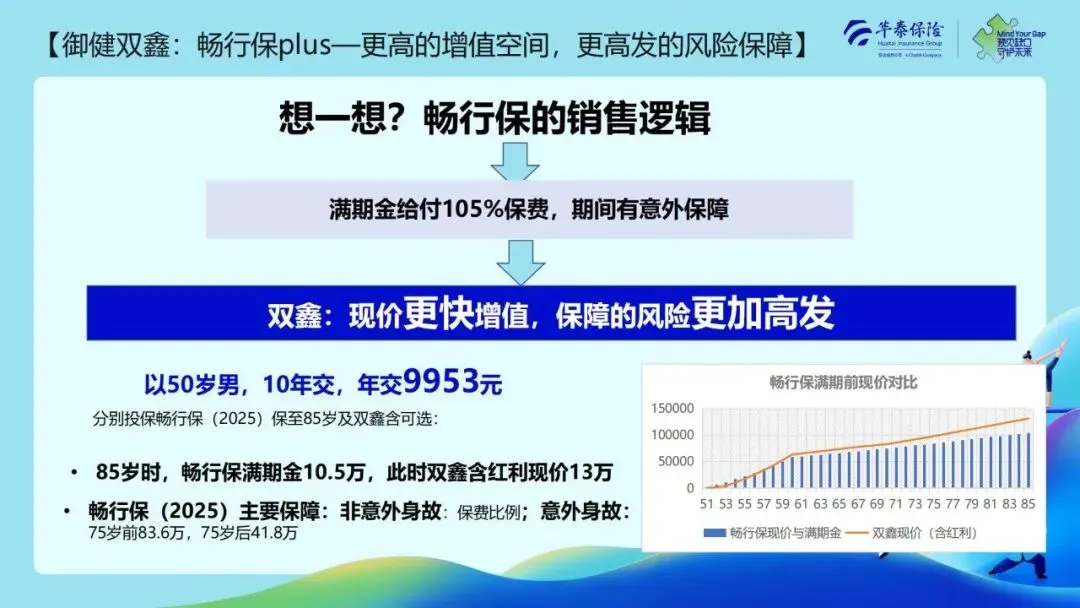

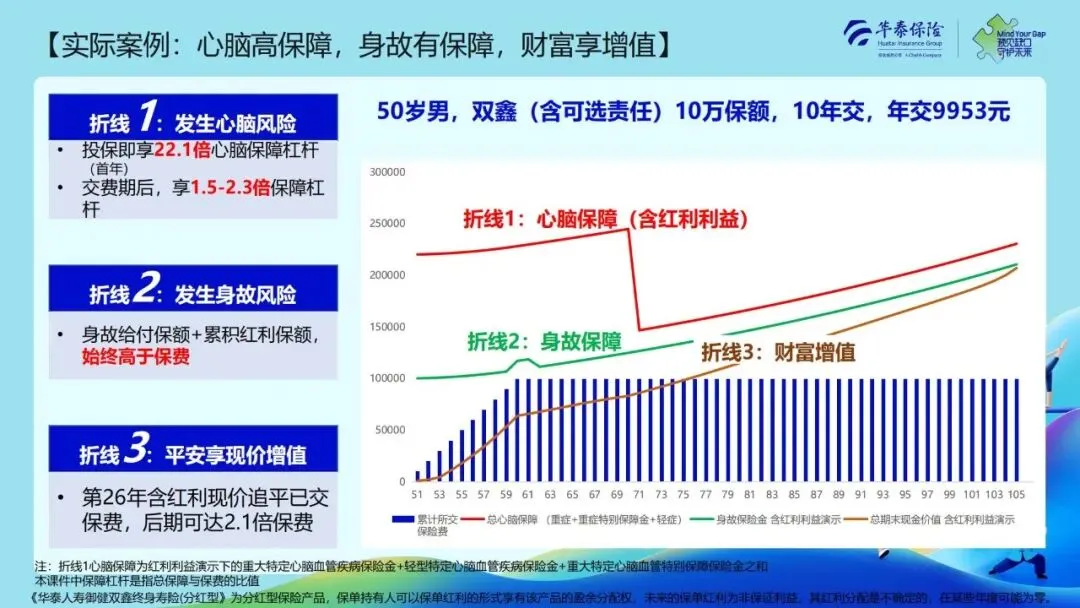

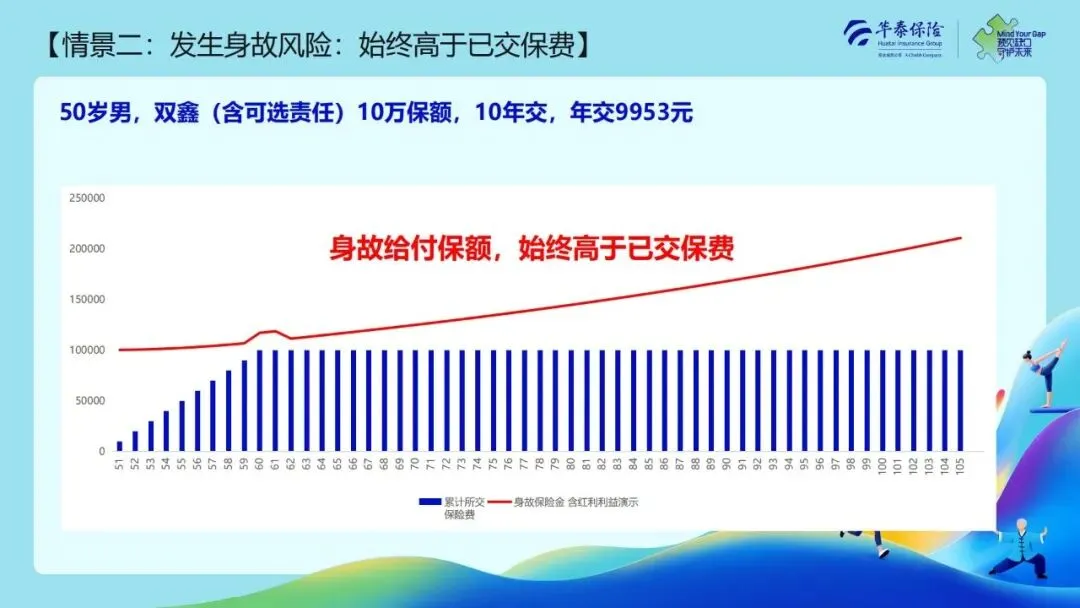

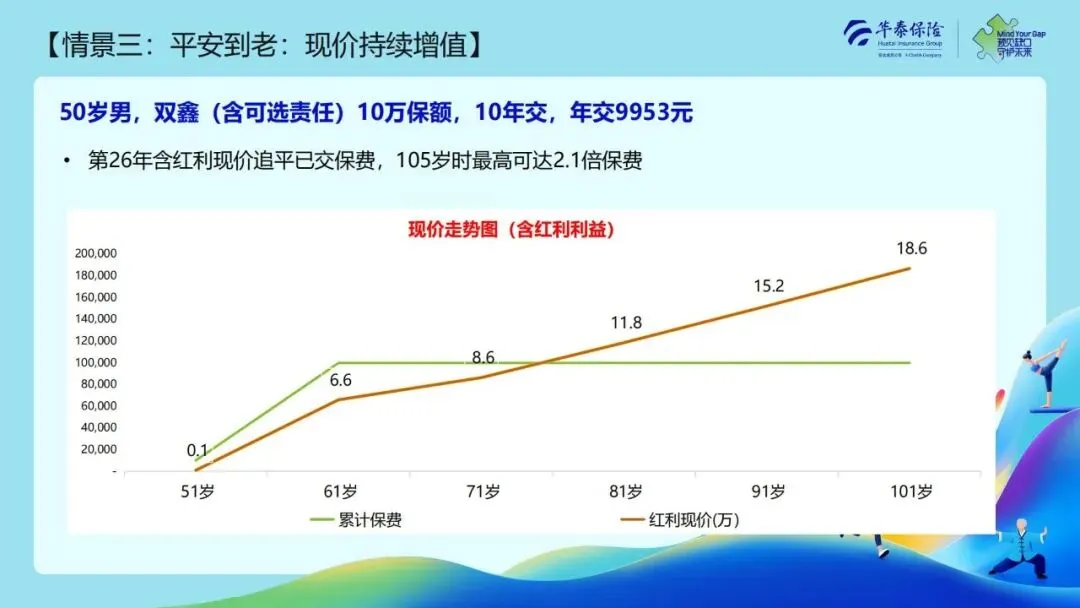

五、三大投保场景实测:理赔拿钱、身故赔付、终身增值,50 岁投保案例直观看懂产品价值

以50 周岁男性、投保 10 万基本保额、选择 10 年缴费、附加 70 岁双倍赔付可选责任,年交保费 9953 元作为测算样板,分红数据基于 3.9% 演示利率(非保证收益),分三种人生场景测算保单收益与保障,清晰展现产品 “前期高保障,后期资产增值,终身身故兜底” 的产品定位。

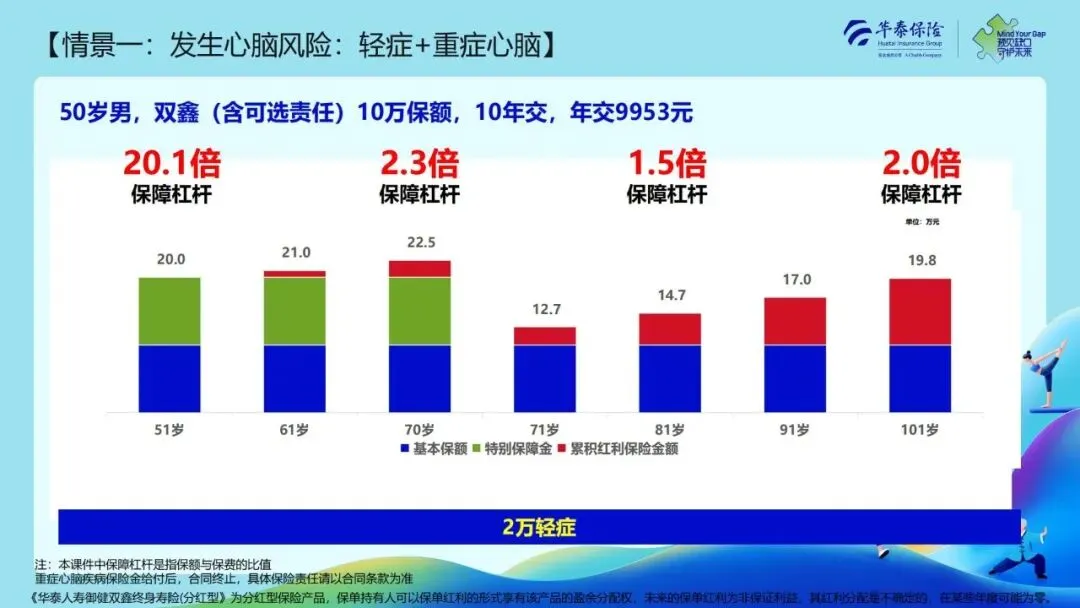

1、场景一:投保后不幸确诊轻症 + 重症心脑疾病,超高保障杠杆落地

保单生效后若发生轻症理赔,一次性领取2 万元轻症保险金(20% 基础保额);70 周岁前确诊约定重症,基础重疾赔付(保额 + 累积红利保额)+ 额外 100% 基本保额双倍赔付。保单首年即可撬动约 20.1 倍保费保障杠杆,缴费期满后保障杠杆维持在 1.5 倍至 2.3 倍区间,在心梗、脑梗高发年龄段,高额理赔金直接覆盖手术费、康复费、长期护理费,避免大额医疗掏空家庭存款;71 周岁后失去双倍赔付权益,但依旧可以领取基础保额 + 红利保额重疾理赔金。

2、场景二:终身无重疾出险,身故赔付稳稳兜底资产

被保险人一生未触发心脑疾病理赔,身故时保险公司赔付基础保额加上历年累积红利保额,赔付金额全程高于累计已交总保费。无论投保人身故年龄在60 岁、80 岁或是百岁高龄,身故保险金都能定向留给子女,实现保障传承、财富定向传承双重作用。

3、场景三:终身健康长寿,保单现金价值持续增值

按照演示分红测算,该案例保单第26 年含红利现金价值即可追平历年全部已交保费,随着保单持有时间拉长,现金价值稳步上涨,105 周岁保单现金价值最高可达累计总保费的 2.1 倍。客户一辈子身体健康,晚年可以通过保单减保取现,用作养老补充生活费,实现年轻时换心脑高额保障,年老盘活保单现金价值补充养老开支。

六、产品核心五大优势全梳理,找准精准目标投保人群

结合疾病数据、产品责任、投保规则、案例测算,总结御健双鑫五大核心竞争力,同时精准定位适配投保客群。

1、优势一:病种精准聚焦心脑,专项保障针对性更强

区别于普通重疾险捆绑上百种无关癌症、罕见病,产品全部保障责任围绕心脑血管疾病打造,25 种重症 + 10 种轻症覆盖临床绝大多数心脑手术与重症,保费全部倾斜高发风险,对于已经配置常规重疾险、想要补强心脑专项保额的客户格外适配。

2、优势二:宽松核保门槛,亚健康、中老年友好

四条极简健康告知,常规高血压、结节、脂肪肝、痛风等常见慢性病达标即可投保,解决50 岁上下中老年、亚健康人群投保重疾难的痛点,是市面上稀缺的宽松核保分红型心脑专项终身保障。

3、优势三:70 岁前双倍重疾赔付,踩中心脑理赔高发期

依托保险公司内部理赔数据,40-60 岁是急性心梗、冠心病最高发年龄段,70 周岁前额外 100% 保额赔付规则,恰好覆盖重疾最高发区间,大幅拉高关键时期保障力度,直击家庭重疾风险最高的人生阶段。

4、优势四:分红终身寿打底,保障 + 资产增值双属性

主险为分红型终身寿险,确定终身身故保障,叠加非保证分红增值,现金价值逐年增长,打破单一保险只保风险没有储蓄属性的短板,兼顾健康保障与资产保值,属于保障型+ 理财型结合的分红险种。

5、优势五:终身保障 + 全周期医疗服务,一站式健康管理

保障终身有效,搭配终身健康增值服务,从日常健康咨询、大病挂号住院、术后康复全周期护航,不止出险赔钱,日常就医难题也能借助保险公司医疗资源解决。

6、精准目标投保客群

1)40 周岁以上中老年群体:血管机能逐步衰退,心脑疾病发病概率逐年走高,是产品核心受众;2)体检异常亚健康人群:高血压、各类结节、脂肪肝无法投保常规重疾,优先选择本产品补强心脑保障;3)已有基础重疾险,想要专项加高心脑血管保额的客户:普通重疾心脑赔付额度有限,单独配置专项心脑险补足缺口;4)兼顾保障与资产储蓄需求客户:既担心突发心脑大病掏空积蓄,又希望保单长期保值、晚年补充养老。

七、产品销售与投保关键提醒:理性看待分红不确定性,避开投保误区

作为分红型保险产品,御健双鑫存在利益不确定性,投保前必须明确关键注意事项,客观认识产品收益与保障边界,理性规划投保预算。

1、分红收益不做保底承诺,演示利率≠实际分红

全文所有3.9% 分红收益、现金价值增长、红利保额增值全部为演示测算数据,分红由保险公司分红险业务年度盈余决定,保险公司不保证每年分红,极端情况下单个保单年度分红金额可以为0,不能把分红收益当做固定理财收益看待。

2、赔付规则注意:重症赔付后附加险合同终止

被保险人申领重大特定心脑血管疾病保险金后,附加心脑特疾保险责任终止,不再享有轻症、重症赔付权益,但主险终身寿险保单继续有效,身故保障依旧存续。

3、合理规划缴费期限,匹配家庭年收入

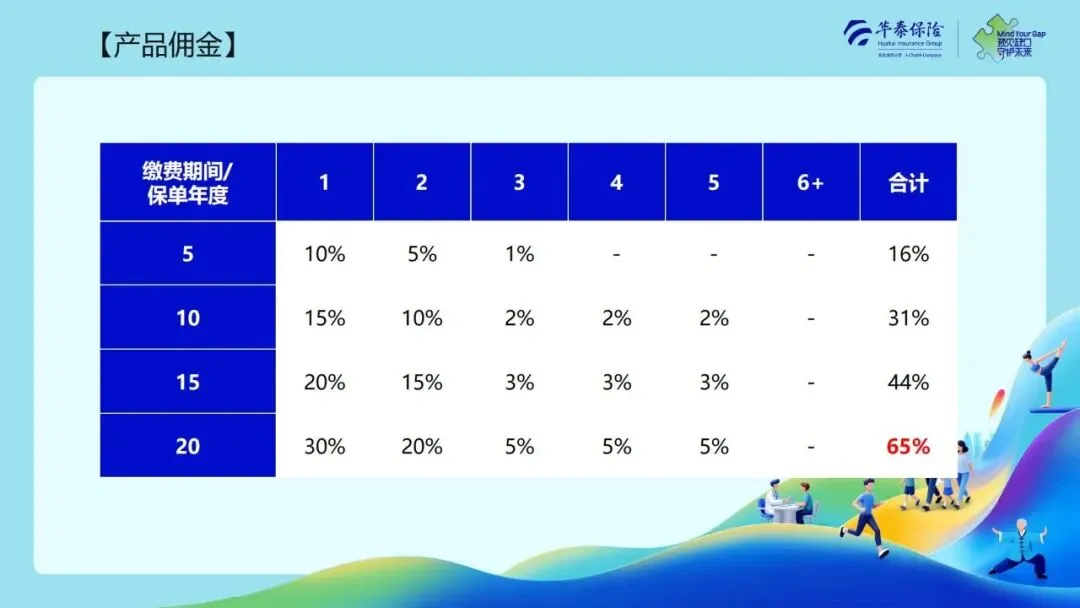

产品有5/10/15/20 年四种缴费方案,缴费年限越长单年保费越低,短期缴费总保费更低,投保人结合家庭年收入选择缴费周期,建议年交保费控制在家庭年收入 5%-10% 区间,不造成长期缴费压力。

4、投保前如实进行健康告知

即便产品核保宽松,投保时依旧需要如实告知自身既往病史、体检异常记录,隐瞒健康问题会导致后续出险拒赔,所有承保结果最终以保险公司系统核保结论为准。

八、结合市场环境,客观总结产品定位与配置逻辑

在当下心脑血管疾病高发、医疗通胀逐年上涨的大环境下,常规百万医疗险解决住院报销,普通重疾险侧重恶性肿瘤赔付,专门聚焦心脑血管终身保障的分红产品属于市场稀缺品类,华泰御健双鑫填补了专项心脑终身保障的市场空白。

对于无法投保常规重疾、有心脑疾病家族史、中年亚健康的人群,这款产品是补强专项保障的优质选择;对于资产稳健配置需求的客户,可以借助分红终身寿属性,实现风险保障+ 长期资产留存。但务必牢记分红非保本、非固定收益,优先以 “疾病保障” 作为投保核心目的,理财增值只是保单附加属性,不要单纯冲着分红收益盲目大额投保。

简短小结:

心脑血管已成国民头号致死疾病,华泰人寿御健双鑫主打分红终身寿+ 专项心脑保障,70 岁前重症双倍赔付、核保宽松适配亚健康中老年;但分红收益不确定或年度归零,投保优先看重疾病保障,理性看待增值演示。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告