63页PPT-国泰海通证券-非银行业2026中期策略会:压力越大,弹力越大—如何理解非银板块的低估现象?

- 2026-06-02 15:50:00

压力越大,弹力越大!2026非银金融中期策略:低估背后的黄金机会全解析

2026 年中期资本市场步入关键窗口期,非银金融板块呈现出盈利持续改善、估值却逼近历史底部的罕见背离现象。国泰海通证券发布重磅非银行业策略报告,深度拆解券商、保险、期货、高股息标的四大核心方向,明确指出板块低估源于交易结构压制,而非基本面恶化,当下正是布局良机。本文以最通俗的语言,完整梳理报告核心逻辑,帮你抓住非银板块的反弹红利。

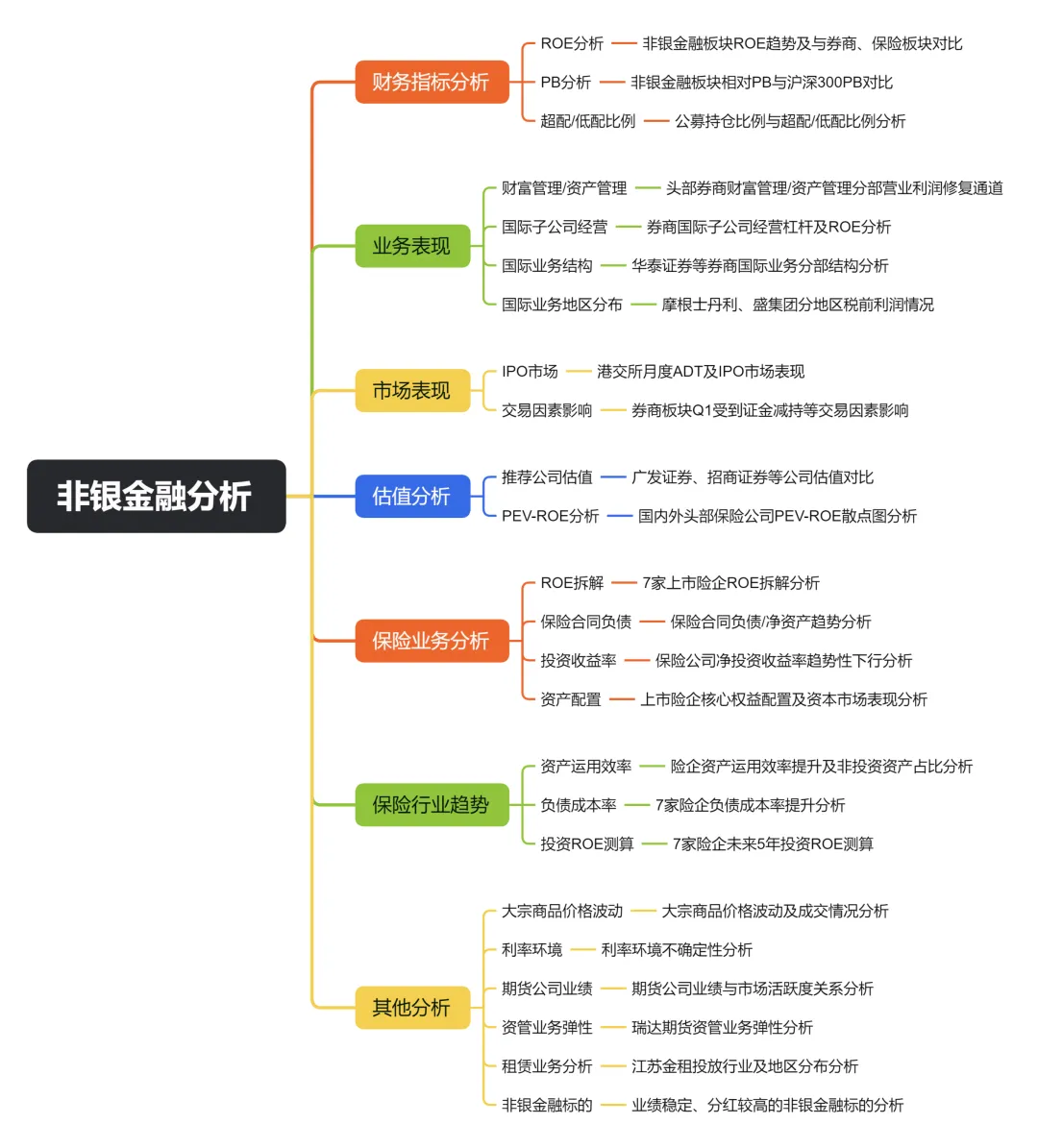

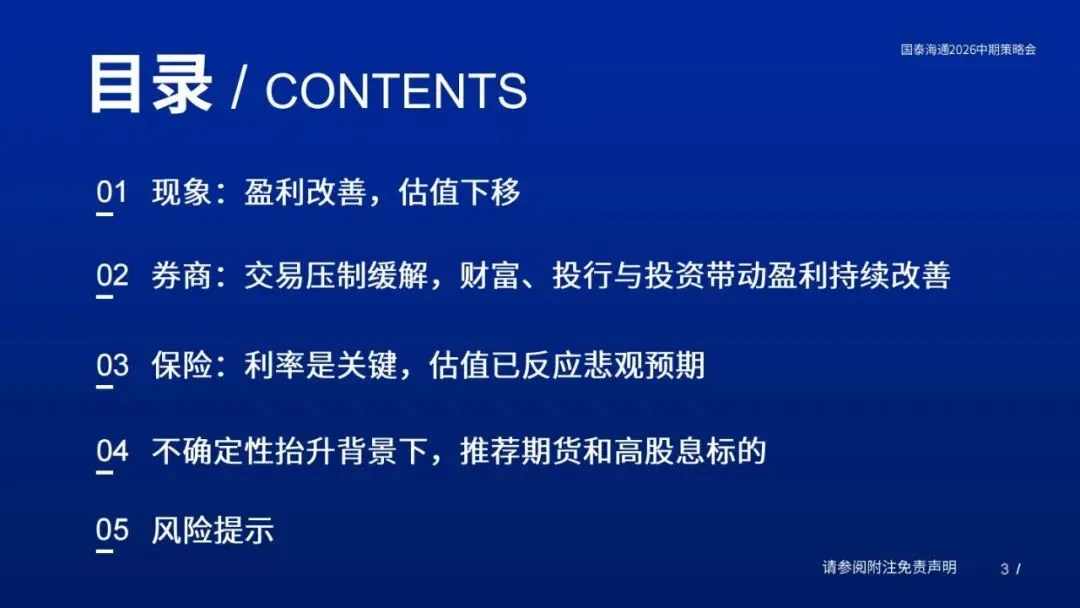

一、核心现象:盈利向上+ 估值向下,非银金融陷入罕见低估

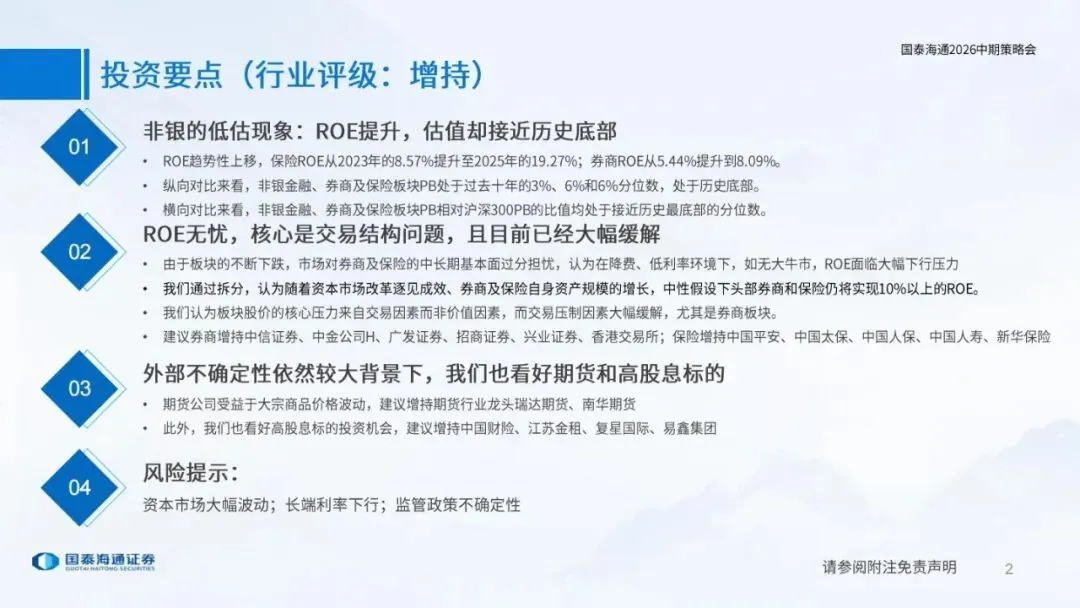

当前非银金融板块的核心特征,是ROE 稳步提升,估值却持续走低,纵向横向均处于历史极低位置,成为A 股市场最被低估的板块之一。

1. ROE 持续改善,盈利基本面扎实

非银金融板块ROE 从 2022 年的 5.14% 一路攀升,2024 年达到 12.87%,2026 年一季度年化仍维持 9.87% 的高位。

•保险板块表现亮眼:2024 年 ROE 17.08%,2025 年升至 19.27%,盈利韧性极强;

•券商板块稳步回暖:2025 年 ROE 8.09%,2026 年一季度年化 8.52%,盈利能力持续修复;

•对比沪深300:非银板块盈利修复速度显著跑赢大盘,基本面无明显短板。

2. 估值跌至历史底部,性价比拉满

从估值分位数来看,非银金融、券商、保险板块PB 分别处于过去十年3%、6%、6% 分位数,几乎触及历史最低点。

相对沪深300 的估值溢价也大幅收缩,处于历史极低水平,估值已经充分反映市场所有悲观预期。

3. 机构严重欠配,交易压制是核心矛盾

主动权益基金对非银板块持仓占比持续低位,保险、券商均处于大幅低配状态。

资金面的冷落并非不看好基本面,而是短期交易结构问题,且这一压制因素目前已经大幅缓解,为后续估值修复扫清障碍。

二、券商板块:交易压制见底,盈利三重驱动共振向上

券商是非银板块的核心弹性标的,当前估值低估、盈利改善、政策友好三重利好叠加,中期修复空间明确。

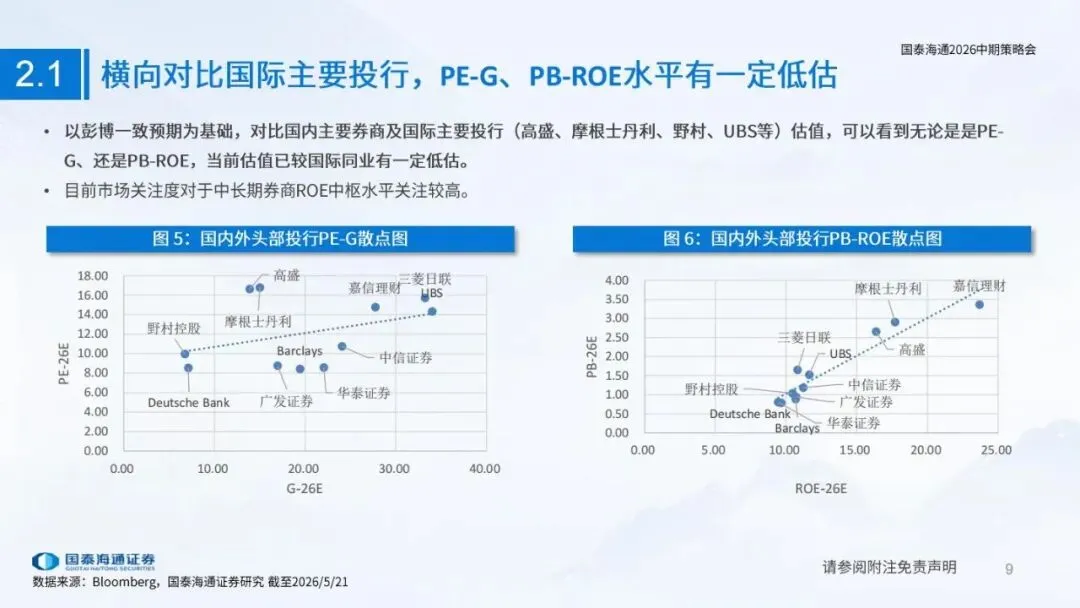

1. 估值对比国际投行,显著低估

对比高盛、摩根士丹利等国际头部投行,国内头部券商PEG、PB-ROE均处于更低水平,估值折价明显,具备修复基础。

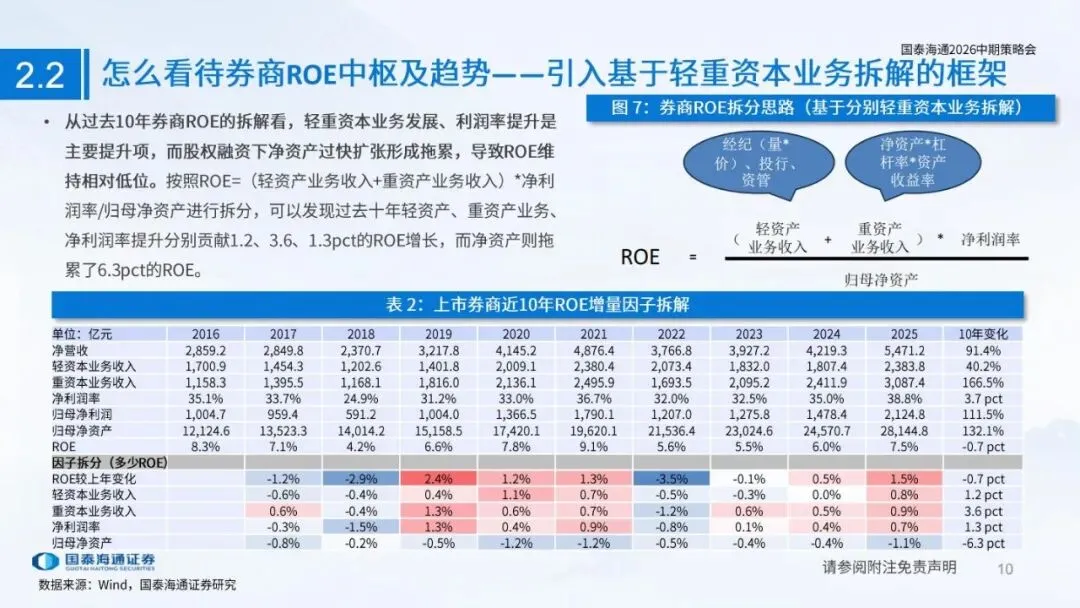

2. ROE 拆解:轻资产 + 重资产双轮驱动,拖累因素消退

券商ROE 由轻资产业务、重资产业务、净利润率共同驱动,过去十年净资产过快扩张是主要拖累,如今这一问题已解决。

•轻资产业务:经纪、投行、资管为核心,费率下行压力缓解,财富管理以量补价;

•重资产业务:杠杆率稳步抬升,国际业务、科创投资成为新增长点;

•股权融资收紧:行业再融资趋于理性,净资产扩张放缓,直接利好ROE 中枢提升。

3. 三大核心业务,撑起券商业绩增长

(1)财富管理:居民资产搬家,承接核心力量

长端利率下行、房地产投资收益率下滑,居民资金从存款、地产向公募基金、券商资管转移,大资管行业居民资金占比持续提升。

2026 年一季度,券商经纪、资管业务收入同比大增,成为业绩核心增量,参控股头部公募的券商最受益。

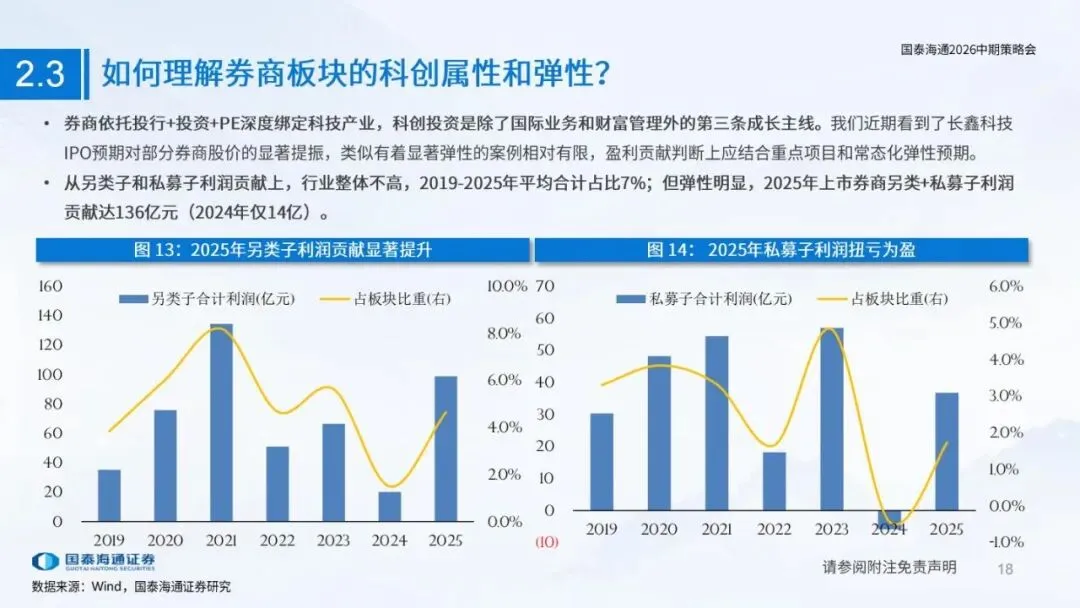

(2)科创投资:“荐投一体”,弹性十足

券商另类子公司、私募子公司利润贡献大幅提升,科创板跟投机制带来确定红利。

头部券商通过科创项目投资,单季跟投浮盈可达70 亿元以上,蓝箭航天、燧原科技等储备项目,将持续释放业绩弹性。

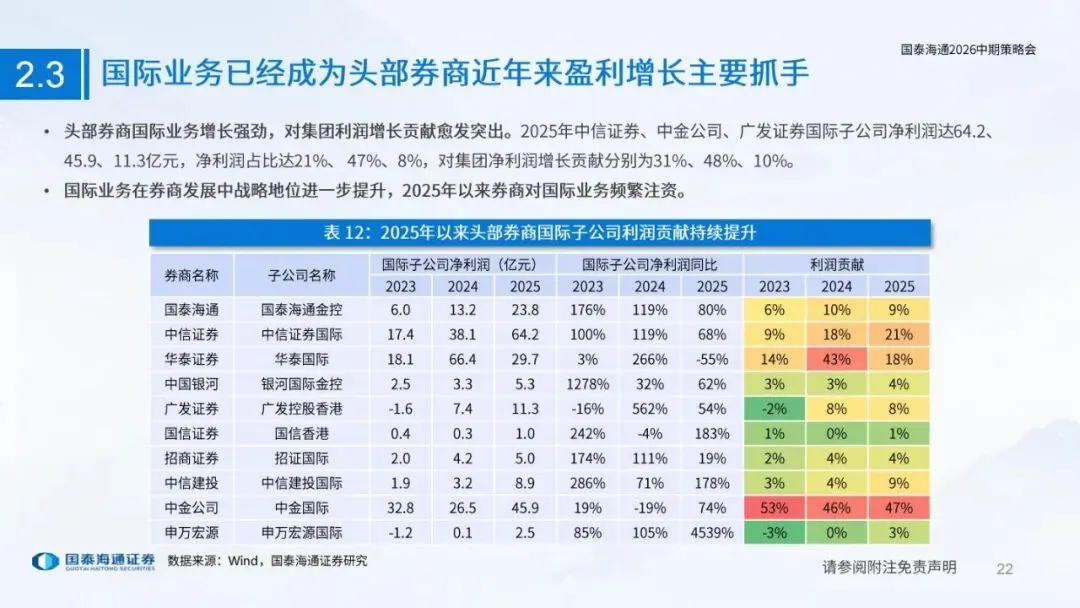

(3)国际业务:头部券商新引擎,ROE 显著高于本土

中信证券、中金公司、华泰证券等头部券商国际子公司净利润快速增长,ROE 普遍高于公司整体,经营杠杆更高。

境外自营、跨境衍生品成为扩表主力,对标国际投行,全球化布局打开长期成长空间。

4. 中期展望:ROE 有望破 7%,头部超 10%

在市场慢牛、费率趋稳、杠杆抬升的假设下,券商板块中期ROE 中枢有望超过7%,头部券商更是突破10%,盈利确定性极强。证金、汇金减持影响逐步消退,交易压制见底,券商板块迎来盈利改善+ 估值修复双击机会。

5. 券商核心推荐标的

沿财富管理、国际业务、科创弹性三条主线布局:

•国际业务龙头:中信证券、中金公司H;

•财富管理优势:广发证券、招商证券、兴业证券;

•港股交投受益:香港交易所。

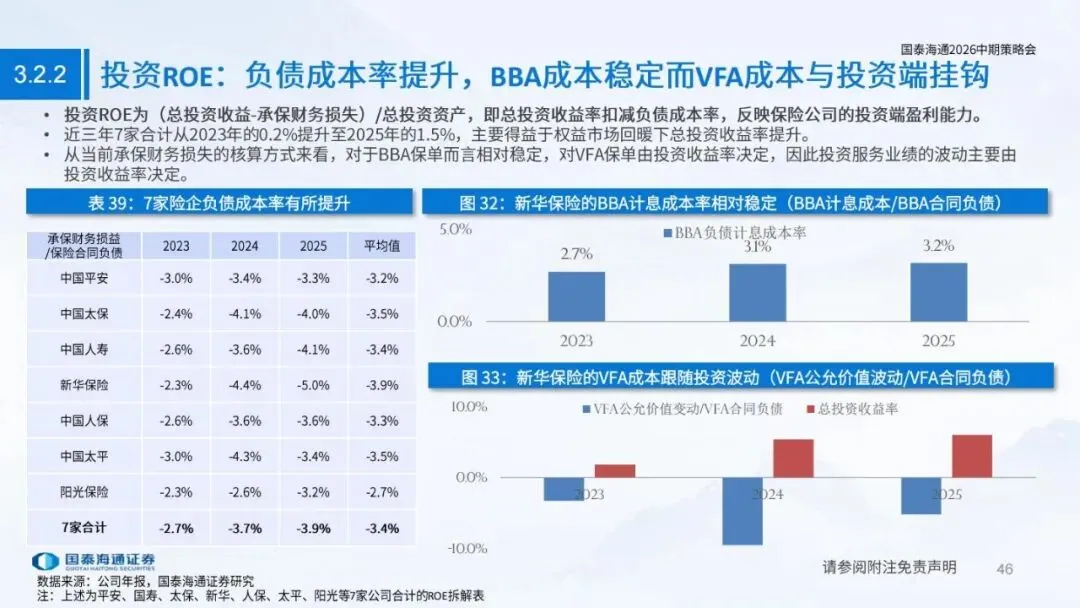

三、保险板块:利率悲观预期已定价,估值修复确定性高

保险板块是市场对长端利率过度悲观的牺牲品,当前估值已充分反映利率下行风险,基本面稳健,修复空间巨大。

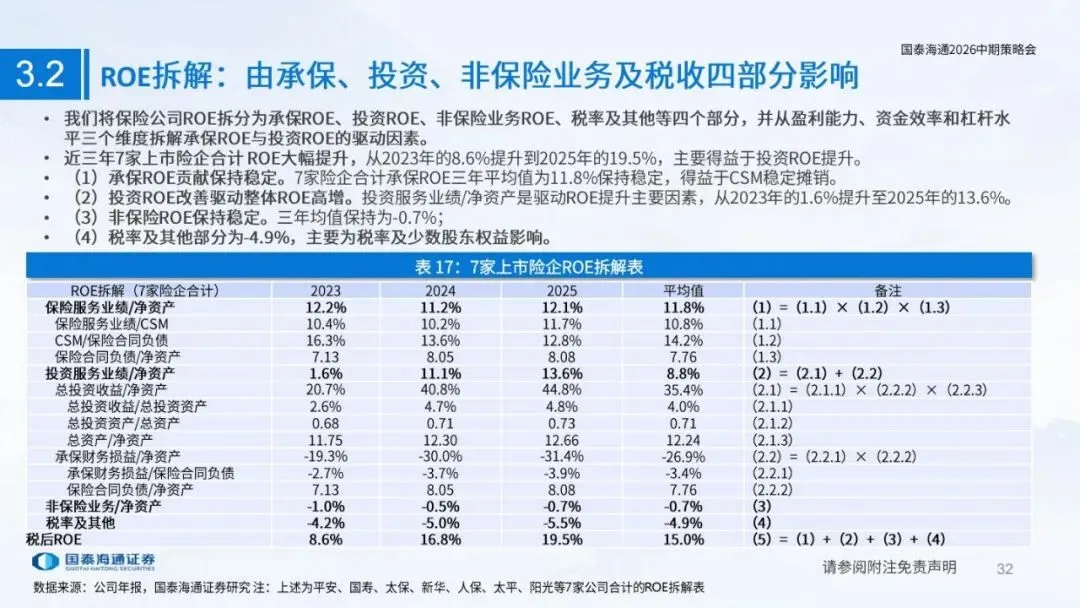

1. ROE 大幅飙升,投资端成核心驱动力

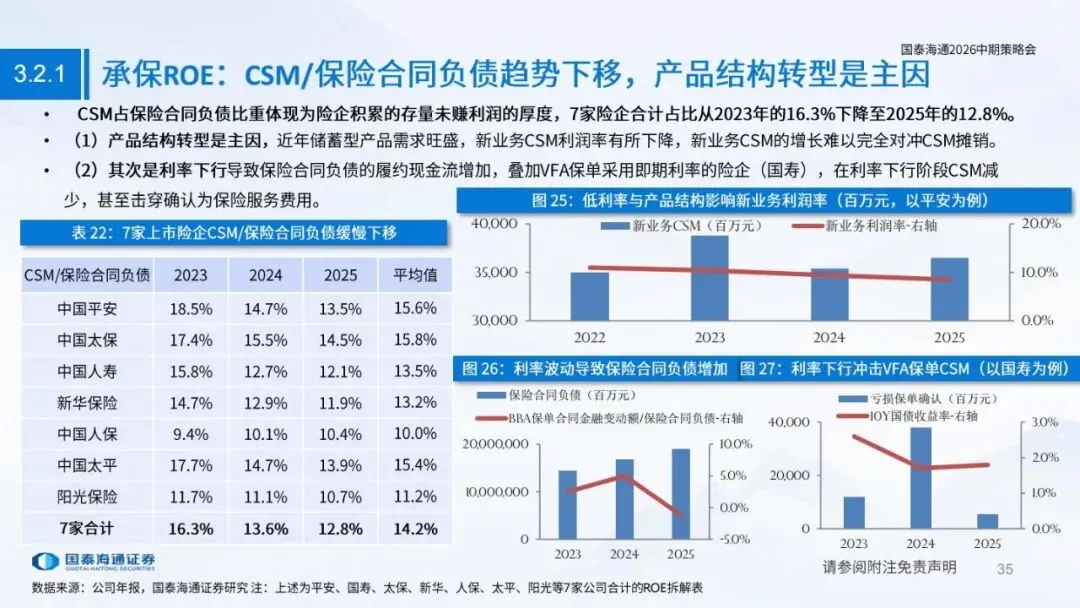

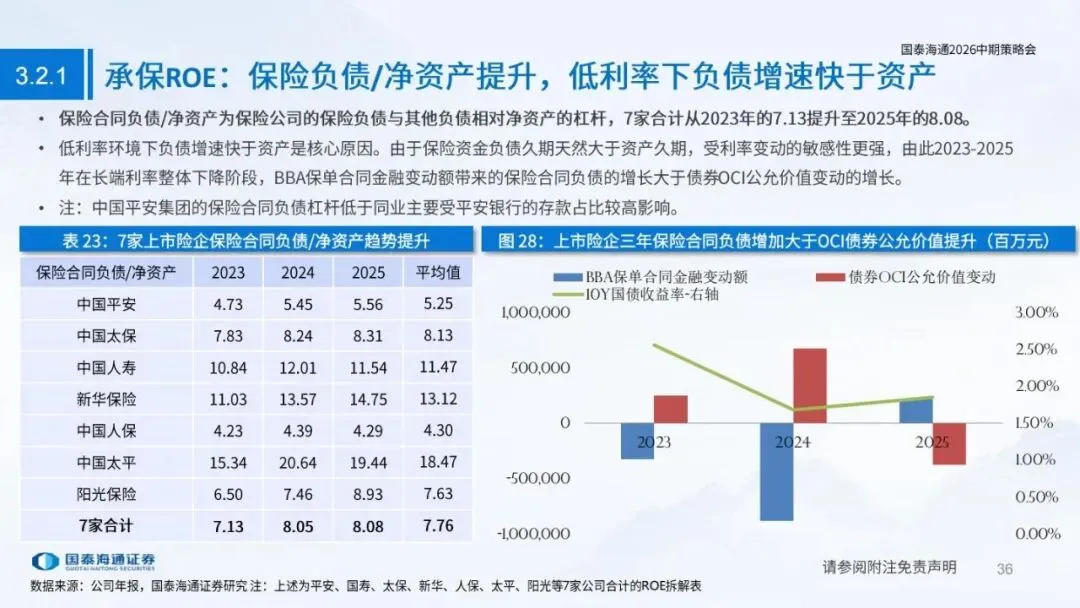

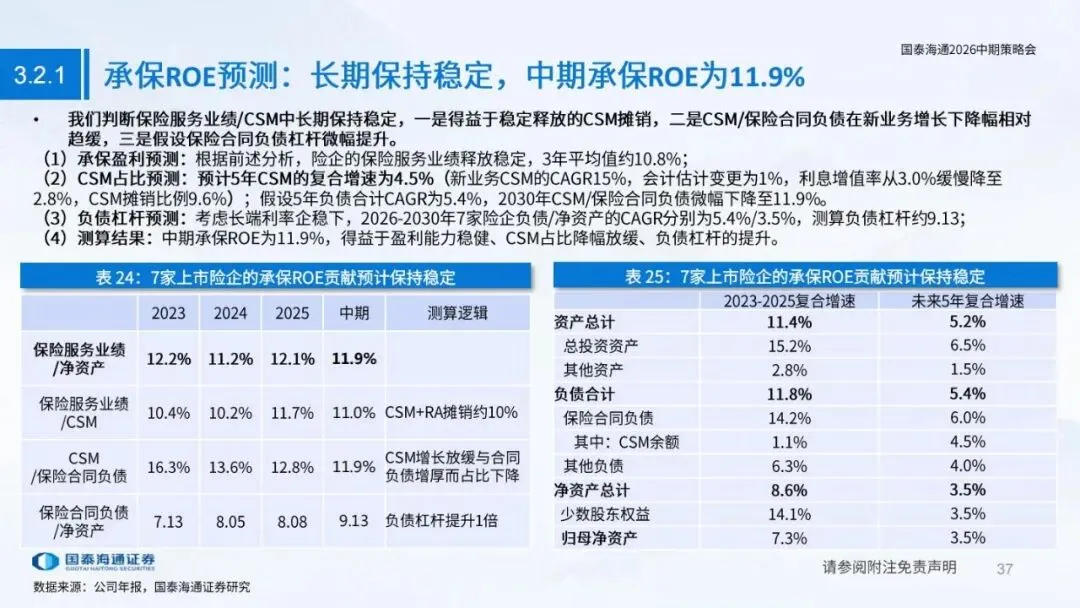

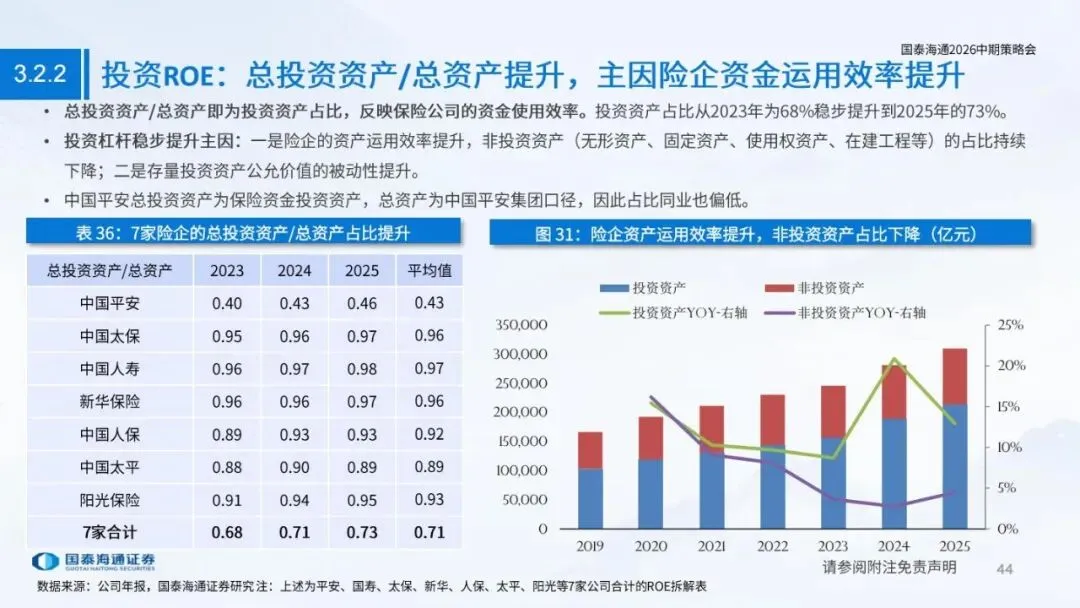

7 家上市险企合计 ROE 从 2023 年 8.6% 暴涨至 2025 年 19.5%,核心驱动来自投资ROE。

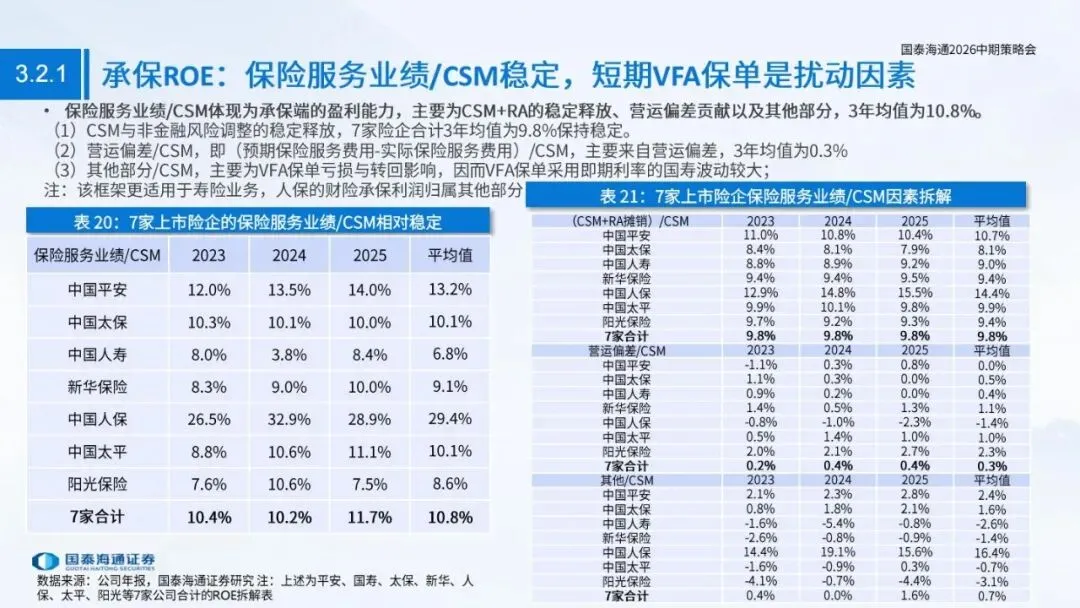

•承保ROE 稳定:CSM 稳定摊销,承保盈利持续释放;

•投资ROE 爆发:总投资收益率从 2.6% 升至 4.8%,权益资产配置提升,资本市场回暖带动收益大增。

2. 负债端稳健,储蓄型产品需求旺盛

保险行业进入存量经营时代,新业务价值稳步修复,储蓄型产品受市场追捧,负债杠杆持续提升,支撑长期盈利。

CSM 摊销、营运偏差稳定,保险服务业绩释放具备确定性,承保端无明显压力。

3. 利率悲观预期过度,估值严重错配

当前保险股隐含投资收益率、隐含10 年期国债收益率,显著低于实际市场水平,估值已经price in 最悲观的利率场景。

随着长端利率企稳、险企增配高股息资产弥补收益缺口,投资端压力缓解,PEV 估值修复空间超 50%。

4. 交易压制缓解,机构低配将逆转

中央汇金、中证金对保险股的减持影响逐步消化,机构严重低配的状态,将随着基本面确认迎来回补加仓,推动估值上行。

5. 保险投资逻辑:坚守高股息 + 龙头标的

保险板块核心投资逻辑是估值修复,重点关注盈利稳健、分红稳定的头部险企,港股保险标的折价更大,弹性更足。

四、不确定性环境优选:期货+ 高股息,攻守兼备

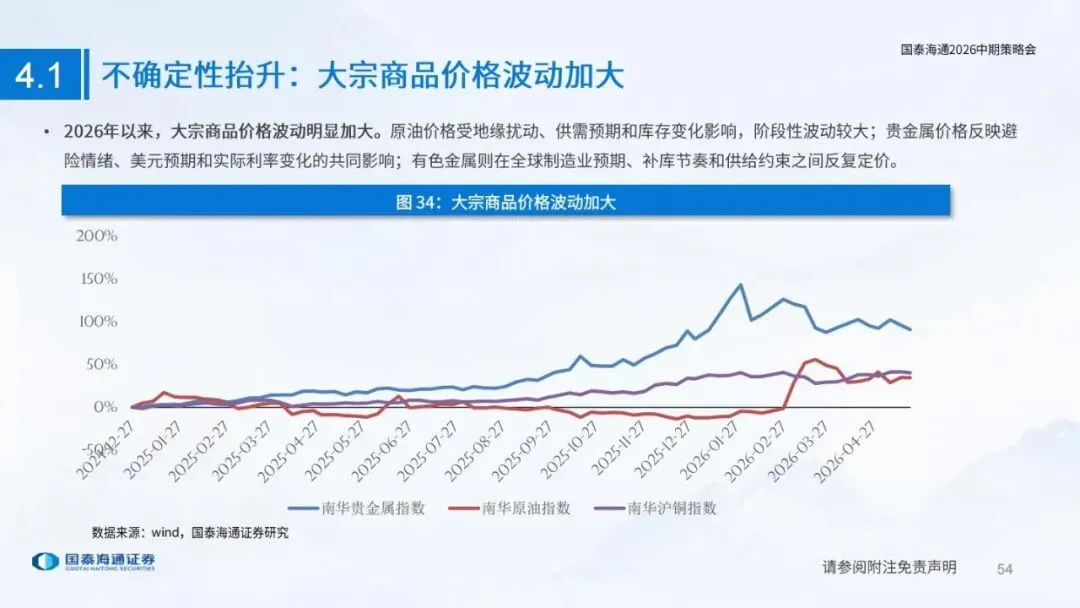

2026 年宏观不确定性抬升,大宗商品波动加大、利率预期反复,期货、高股息非银标的成为最优防御+ 进攻选择。

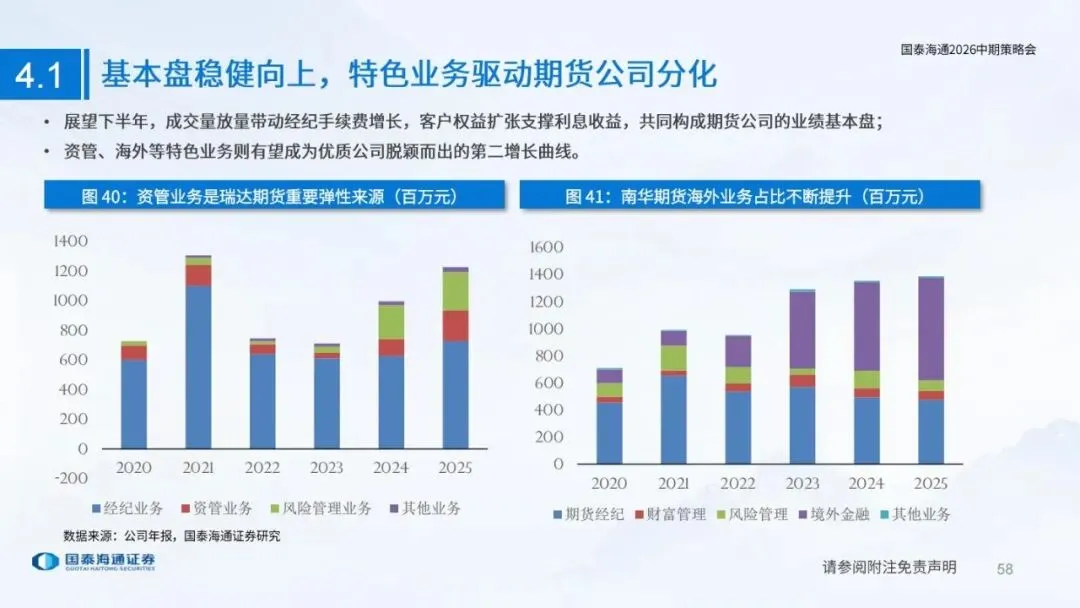

1. 期货行业:波动加剧,景气度全面爆发

(1)行业需求爆发,成交翻倍增长

大宗商品、利率波动加大,企业套保需求激增,2026 年 1-4 月期货市场成交量、成交额同比分别增长 30.02%、42.75%,交投活跃度创近年新高。

(2)业绩弹性释放,利润高速增长

期货公司营收、净利润同步大增,2026 年一季度行业净利润同比大增57.7%,上市期货公司业绩弹性远超行业平均。

(3)核心增长逻辑:经纪 + 利息 + 资管三轮驱动

•经纪业务:成交量放量带动手续费收入大增;

•利息收入:客户权益规模扩张,稳定贡献收益;

•资管业务:CTA 策略受益行情波动,瑞达期货等特色标的弹性突出。

2. 高股息非银标的:波动市场的 “现金流锚”

在市场不确定性加剧的背景下,高股息、低波动、业绩稳的非银标的,成为资金避险首选。

•江苏金租:聚焦清洁能源、工业装备,负债端拉长久期锁定利率,股息率超4.8%,ROE 稳定 13% 以上;

•中国财险:财险业务盈利稳健,分红率高,防御属性拉满;

•易鑫集团:高股息优势显著,业绩逐步修复,具备配置价值。

五、投资结论:压力越大弹力越大,非银板块全面看多

综合报告核心观点,非银金融板块的低估不是基本面问题,而是短期交易结构压制,当前压制因素已大幅缓解,后续将迎来盈利持续改善+ 估值快速修复的双击行情。

1. 行业整体评级:增持

非银金融板块盈利无忧、估值历史底部、机构严重欠配,中期上涨空间明确,给予增持评级。

2. 四大配置主线,紧扣核心机会

•主线一:券商龙头—— 财富管理、国际业务、科创投资三重弹性;

•主线二:保险龙头—— 利率悲观预期修复,PEV 估值回归;

•主线三:期货标的—— 市场波动受益,业绩高增确定;

•主线四:高股息非银—— 防御优先,稳定现金流回报。

3. 核心风险提示

•资本市场大幅波动,影响券商、保险投资收益;

•长端利率持续下行,压制保险资产收益率;

•监管政策出现超预期变化,影响行业经营。

简要总结与分析

非银金融2026 年中期呈现盈利向上、估值见底的黄金配置窗口,券商受益财富管理与国际业务,保险修复利率悲观预期,期货、高股息适配波动环境。板块交易压制缓解,低估终将修复,建议沿主线布局,把握非银板块反弹机遇。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告