租赁100问:24、如何在Excel中计算0首付真租赁的IRR?

- 2026-06-01 02:45:12

《“新设备·真租赁”实战百问》| 第二维度:核心运营

第三篇:盈利模型——租金、IRR与余值曲线

01

真租赁的IRR有何不同?

某租赁公司做了一单真租赁:采购500万设备,0首付,租期3年,每季度末等额租金,期末客户退租。业务经理估算:3年租金合计约425万,期末设备余值收入预计300万,扣除20%处置成本后净得240万,总收入665万,比采购价多165万。但真实年化收益率是多少?

IRR就是回答这个问题的工具。它把所有现金流入流出按时间折现,算出资金的实际回报率。对于0首付的真租赁,现金流包括:采购支出、每期租金、期末处置净收入。

02

Excel操作:一个完整案例

假设:

1.采购价500万元,0首付,预留余值:150万元(占采购价30%),租期3年(季度后付),名义年利率5%

2.每期租金:=PMT(5%/4,12,(500-150)) ≈35.41万元

3. 期末实际处置收入300万元,处置成本按处置收入的20%计算(60万元),净余值收入240万元

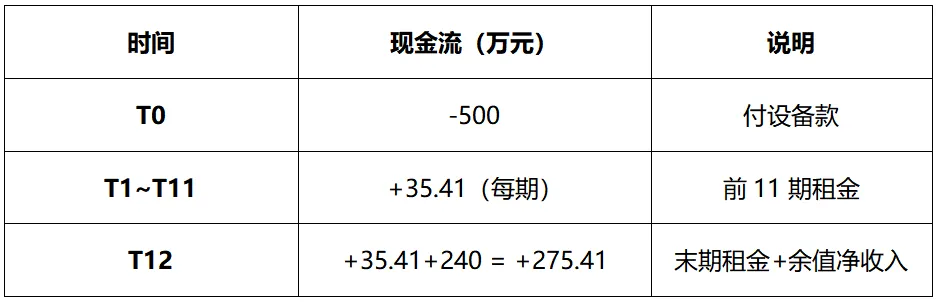

现金流时间轴:

Excel操作:

- A列:0,1,2,...,12

- B列对应现金流:-500,35.41,35.41,...,35.41,275.41(共13个数字)

- 公式:`=IRR(B1:B13)` → 结果约3.33%(季度IRR)

- 年化IRR = (1+3.33%)^4 -1 ≈ 14.0%

注:用于内部投资决策IRR必须使用复利公式:有效年利率= (1+季度IRR)^4 -1,如果用于向客户报价或与银行贷款利率对标,可以用单利简化:名义年利率=季度IRR*4

03

真租赁 vs 传统全额清偿模式:IRR差距

传统全额清偿模式(承租人最终留购):首付20%,租期3年,同样用名义年利率5%。

真租赁的IRR是传统模式的2.8倍。余值管理是真租赁超额利润的核心来源。

04

预留余值对IRR的敏感度分析

固定条件:采购价500万、租期3年、名义年利率5%、实际处置收入比预留余值高150万、处置成本20%。

注:每期租金用PMT(5%/4,12,融资本金)计算;末期现金流 = 每期租金+净余值;年化IRR精准求解。

预留余值越高,每期租金越低(客户负担轻),同时IRR越高。但高预留余值要求出租人具备更强的余值管理能力。

我提出的“余值收益菜单”有七种路径:二次销售、再租赁、场景降级、功能转换、需求降级、翻新、拆解。每一条都能提高实际处置收入。

05

五进阶技巧:用XIRR处理不规则现金流

如果租金支付日期不完全等间隔,用XIRR更精确:```=XIRR(values, dates, [guess])```,需要两列数据:现金流金额和对应的实际日期。

06

对从业者的实操建议

1. 0首付真租赁,IRR必须算到期末处置:不要只算租金回报,余值收益才是超额利润来源。

2. 预留余值的设定要基于历史数据:建立自己的余值数据库。

3. 处置成本按保守估计(20%起),随着渠道成熟逐步下调。

4. 用IRR反推每期租金:设定目标IRR,用规划求解倒推合理租金。

“以设备为本,让资产在流转中永不沉睡。”——IRR就是唤醒资产价值的闹钟。

#租赁购车 #融资租赁 #汽车融资租赁 #以租代购 #汽车金融 #车咖院 #车侠老黄

来源:鑫联享,作者:杨兆义

声明:本文部分图片及内容来源网络,我们会尊重原作版权并注明出处。但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与公众号联系处理,一旦核实,我们将立即纠正。本文意在传播汽车以租代购知识,若侵权请告知删除,谢谢~!

联系邮箱:lfhcw810106@163.com

近期原创文章:

【原创】拖车公司被公诉判决:主犯获刑 5 年,车贷清收行业警钟敲响

【原创】融资租赁别慌!国家严打的是 “名租实贷”,合规以租代购正被大力支持

更多观点视频在这里: