“芯片有多热,金刚石就有多火。”这话喊了不止一两年,但直到2026年,它才真正从实验室的PPT里,贴到了英伟达和华为的AI芯片上。

如果说以前的讨论是“能不能用”,那2026年的答案就是“不得不用”。判断金刚石散热进入“量产元年”,不需要堆砌数据,看三个最朴素的信号就够了。

第一,巨头不再“暧昧”,而是直接“定调”。英伟达下一代 Rubin 芯片明确采用金刚石散热方案,台积电在实测中彻底抛弃了碳化硅,选定了单晶金刚石。这意味着全球算力供应链最顶端的两家公司,已经替整个行业做了选择——这不是备选,是标配。

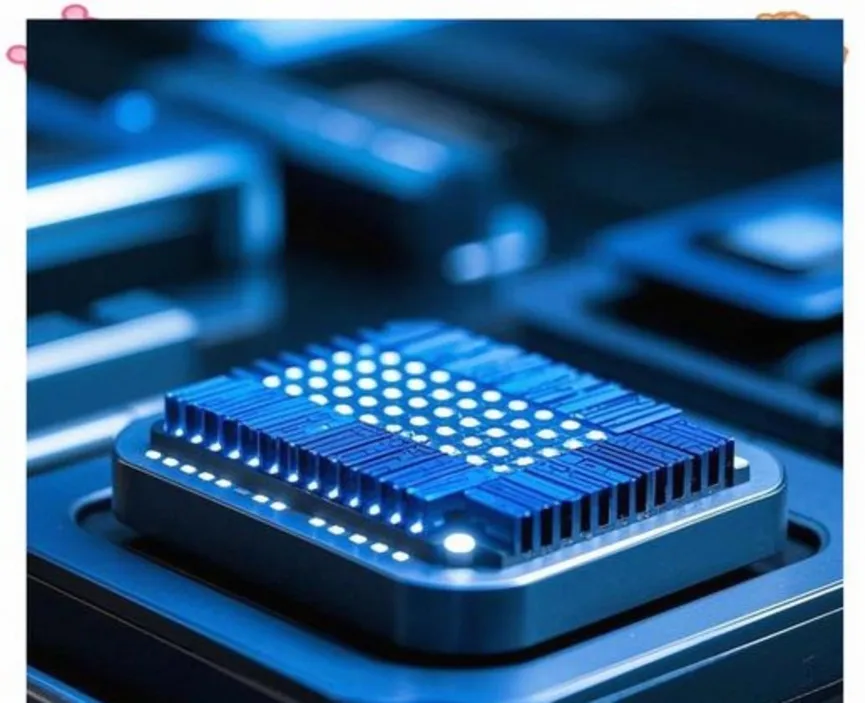

第二,订单不再靠“讲故事”,而是真实在“搬砖”。河南许昌那家上了央视的工厂,8英寸金刚石热沉片产线已经跑满,年产能2万片,产品正一批批发给华为、英伟达。更直白的数据是:2026年前四个月的金刚石散热片送检量,超过了2025年全年。下游企业不是在看热闹,而是在真金白银地测试、采购。

第三,成本不再是“天堑”,而是找到了“缓坡”。纯金刚石散热片确实还贵(几万元一片),但金刚石-铜复合材料已经率先突围——成本只有纯金刚石的五分之一到十分之一,郑州超算中心已经用上了,实测芯片性能提升10%、温度下降5℃。这条路一旦跑通,金刚石散热就不再是航天军工的“奢侈品”,而是数据中心的“日用品”。

在这个赛道里,国内几家企业的打法也分出了层次。比如以黄河旋风为代表的国内企业,其8英寸金刚石热沉片产线已进入满产状态。据公司披露,目前年产2万片,且订单正在陆续交付中。该企业率先实现了8英寸热沉片的规模化量产,在产能落地方面处于行业前列。四方达则侧重于技术自研路线,具备MPCVD设备的自主制造能力,并已掌握12英寸金刚石衬底的制备技术,在设备端和工艺端形成了自身的技术基础。国机精工已成功开发出金刚石散热片并应用于国防军工领域,产品通过了严苛环境下的验证,其技术能力覆盖从设备到材料的多个环节。

说到底,2026年金刚石散热的爆发,不是因为材料科学家突然开了窍,而是因为AI芯片实在太热了——热到铜和硅都扛不住,热到台积电不得不换方案。这就像当年智能手机逼出了高密度电池,如今AI算力逼出了金刚石散热。

所以,不必再把金刚石散热当作一个遥远的“黑科技”概念。它已经变成了一片片薄薄的“石头”,正在河南的工厂里流转,随后被贴到全球最贵的芯片上,默默带走那些能烧穿想象力的热量。对于投资者来说,现在要问的问题不再是“这项技术成不成熟”,而是“在这条产业链上,谁真正卡住了产能和技术的位置”。

2026年,金刚石散热不是“正在发生”,而是“已经交货”。

▌版权声明:原创文章转载请联系yuanfa312(微信)

如有侵权请联系删除

▌商务合作:13837111415(刘经理)

18638033503(王经理)

15713673960(李经理)

▌文章投稿:yuanfa312(微信)