对恒瑞来说,这次合作当然能强化市场对其国际化的信心。

但真正的考验不在PPT里,而在后续兑现里。

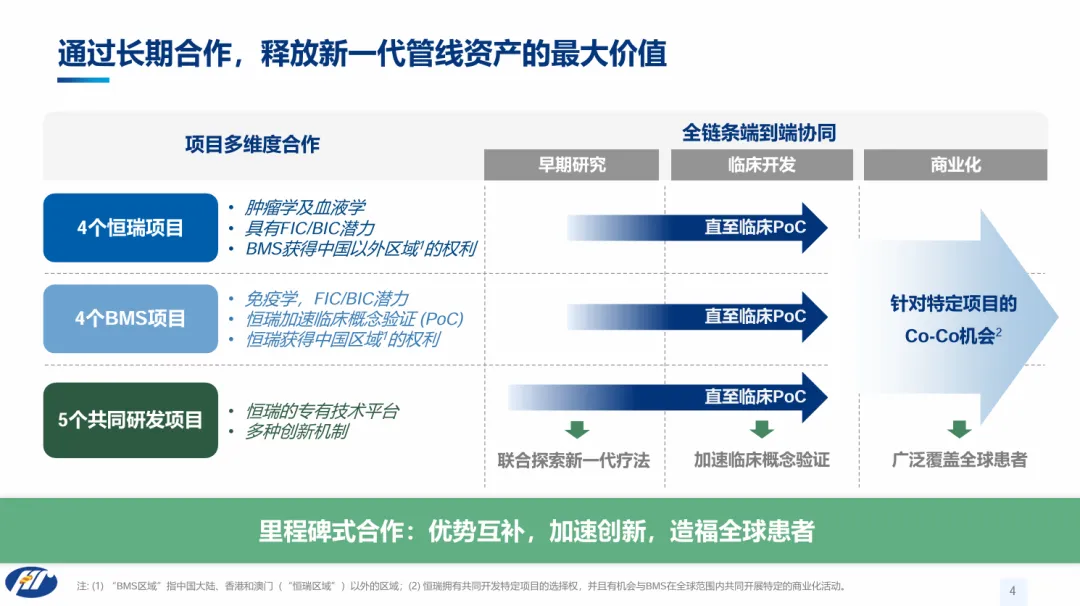

早期项目的特点是想象空间大,但不确定性也高。能否顺利完成概念验证,能否进入更后期临床,能否真正产生全球注册价值,能否把共同开发权和全球商业化机会变成实质性收益,都需要时间验证。

因此,这次合作不能简单理解为“恒瑞已经成为全球药企”,而应该理解为:恒瑞拿到了一张进入全球研发伙伴体系的入场券。

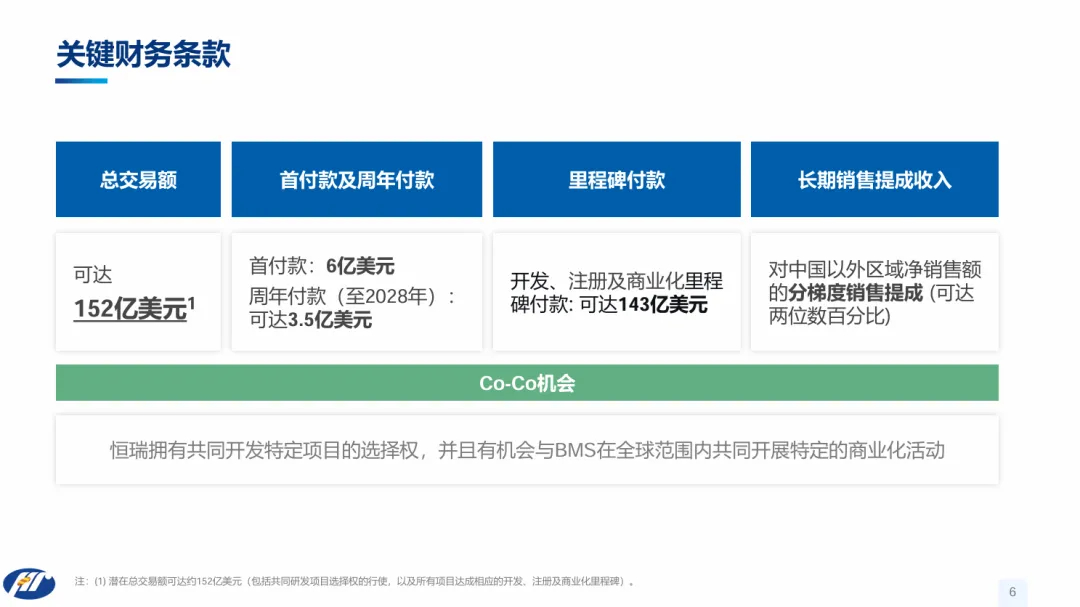

这张入场券的价值,不仅来自交易金额,也来自合作结构本身。

因为当BMS愿意在早期阶段与恒瑞共同布局13个项目,说明恒瑞已经不只是中国市场里的创新药公司,也不只是靠国内销售体系支撑的大型药企,而是在尝试成为全球研发网络中的一环。

这对中国创新药行业也有启示。

下一阶段,出海不再只是看谁能做出一个热门项目,也不只是看谁能拿到更高首付款。真正的竞争会逐渐前移到源头:谁有原创机制判断能力,谁有持续发现候选药物的能力,谁有高效完成早期临床验证的能力,谁就更有机会让MNC在数据完全成熟之前提前上车。

恒瑞与BMS这份PPT之所以值得拆解,正是因为它把中国创新药出海的竞争位置又往前推了一步。

从产品BD,到平台合作;从临床数据,到源头创新;从单个项目出海,到研发体系被全球药企重新定价。

这可能才是这次合作最值得关注的地方。

新增科普账号,用更通俗的语言讲透临床知识,欢迎关注。