资料解读:BCGIDG资本中国某省市场Geneva项目商业尽职调查项目报告

详细资料请看本解读文章的最后内容。

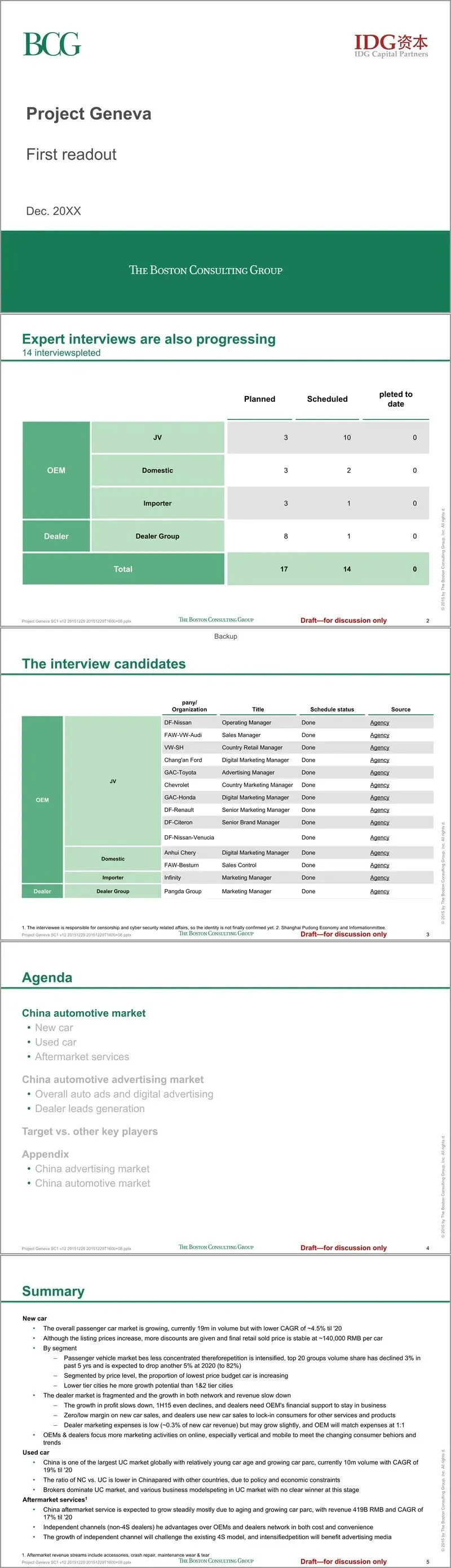

本报告为BCG与IDG资本联合为Geneva项目(即“汽车之家”,报告内常简称ATHM)所撰写的商业尽职调查深度分析,旨在剖析当时中国汽车市场的宏观格局、广告营销生态,并重点评估“汽车之家”的核心业务前景与市场地位。报告基于翔实的行业数据、经销商调研及专家访谈,为投资者勾勒出一幅机遇与挑战并存的市场图景。

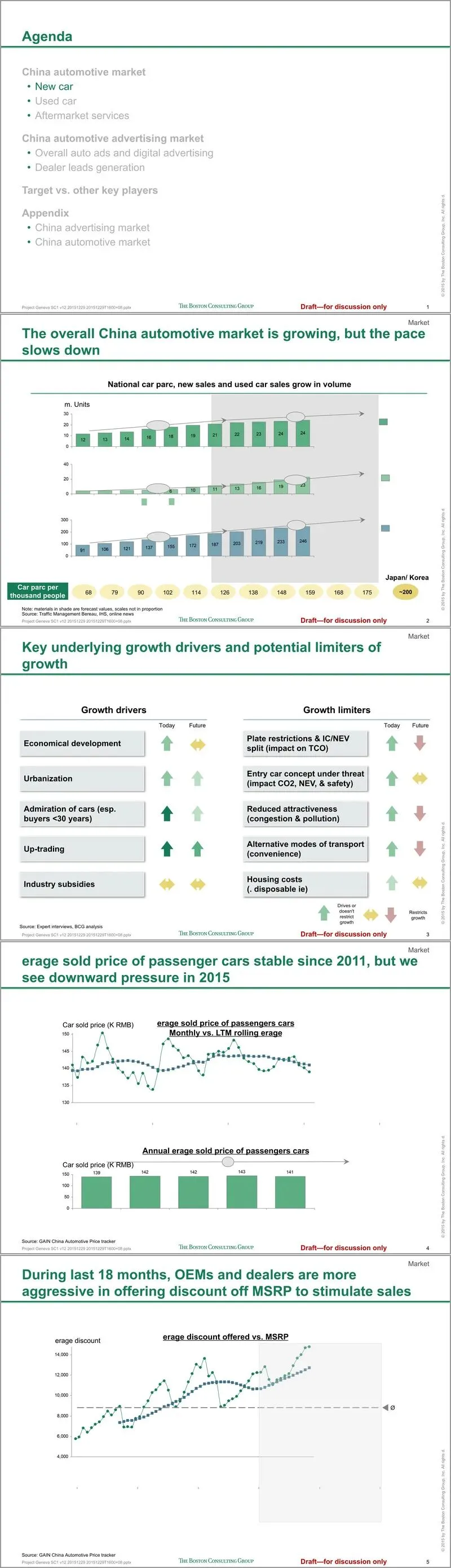

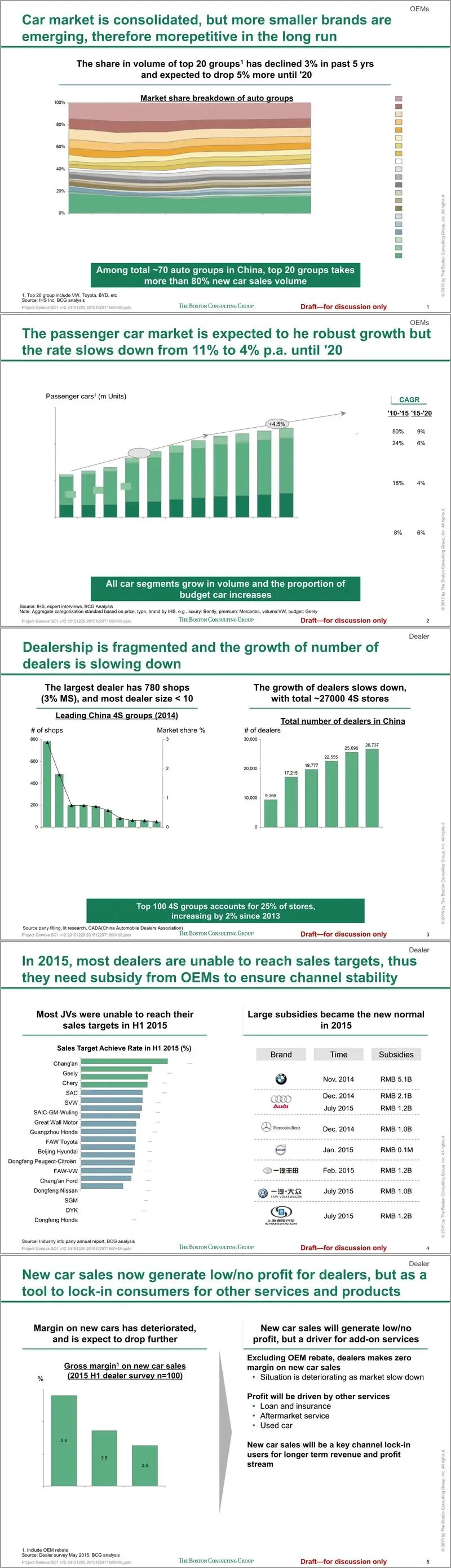

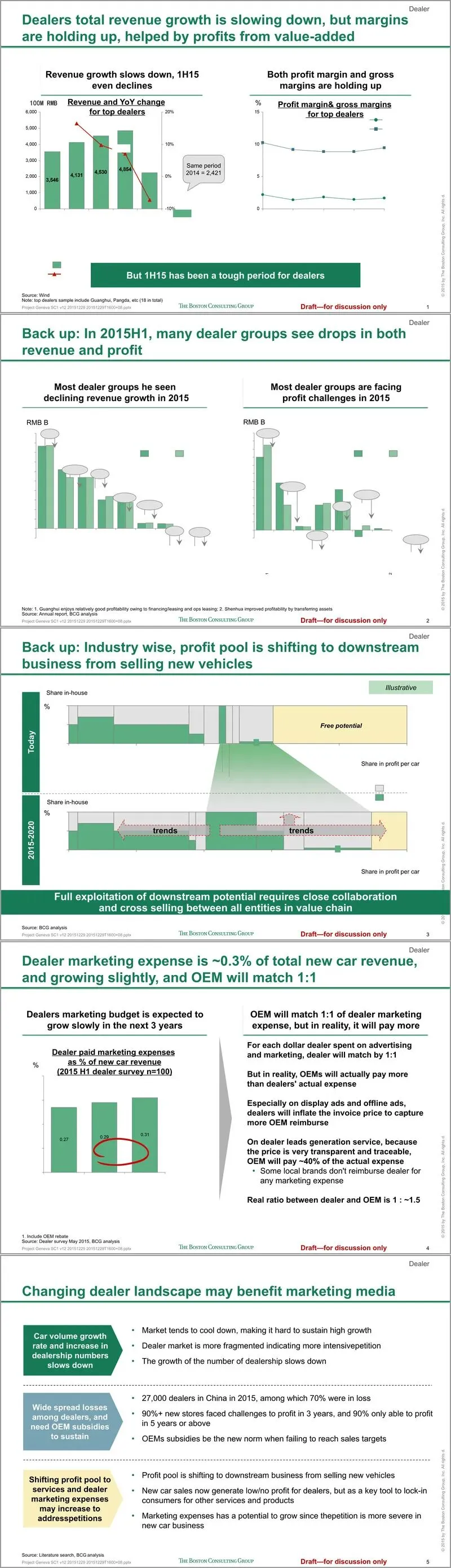

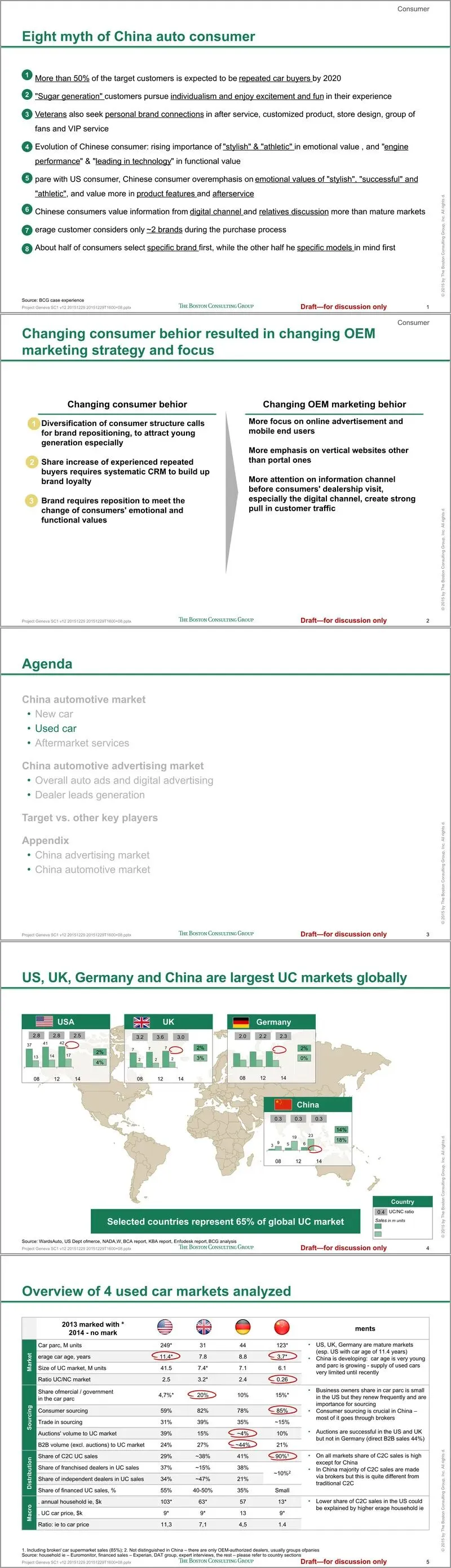

报告开篇即切入中国汽车市场的核心动态。新车市场方面,尽管整体乘用车市场仍在增长,但增速已明显放缓,预计至2020年年复合增长率(CAGR)将降至约4.5%。市场竞争日趋激烈,市场集中度下降,前20大汽车集团的销量份额在过去五年下降了3%,并预计继续下滑。经销商层面,网络扩张与收入增长双双减速,大部分经销商在新车销售上已处于零利润或微利状态,主要依靠厂商补贴维系,并将新车销售视为锁定客户、从后续服务(如金融保险、维修保养、二手车)中获取利润的关键入口。经销商营销费用约占新车收入的0.3%,且厂商通常会以1:1的比例进行匹配报销,但在实际操作中,厂商实际承担的比例可能更高。

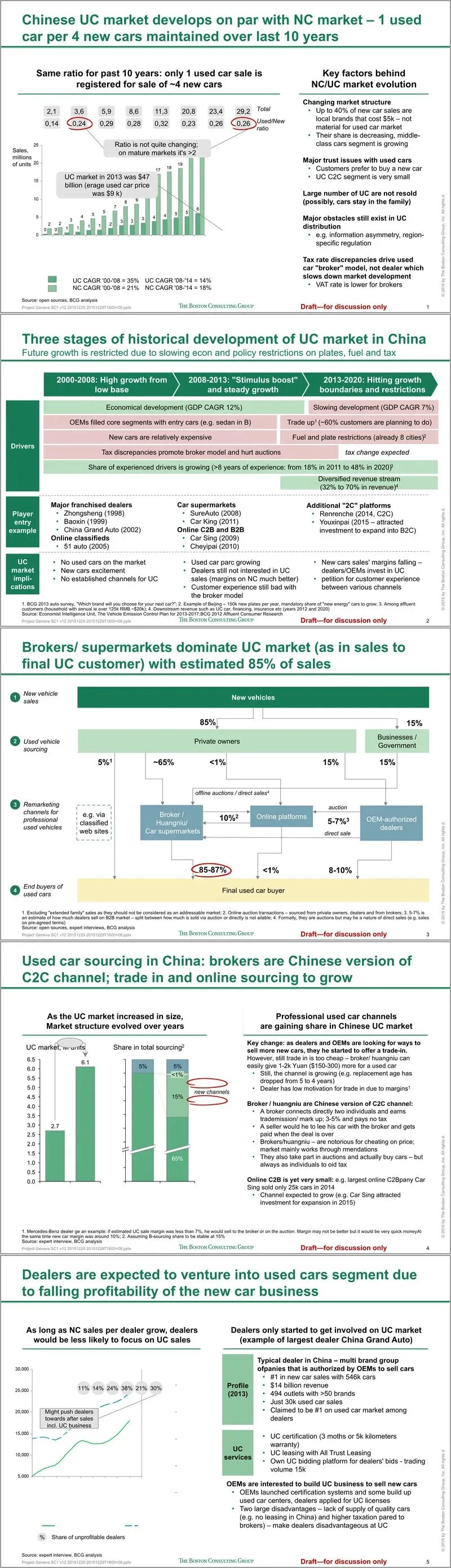

二手车市场是中国汽车生态中一个规模庞大且增长迅速的部分。中国已是全球最大的二手车市场之一,但二手车与新车交易量之比远低于发达国家水平,这主要受政策限制、经济因素及市场信任问题制约。目前,以“黄牛”和车商为代表的经纪模式主导了约85%的二手车交易,各种商业模式(如B2B、B2C、C2B、C2C)同台竞技,尚无绝对赢家。随着新车销售利润下滑,授权经销商和主机厂正逐步加大对二手车业务的投入,但受限于税收差异、车源质量等问题,其发展仍面临挑战。

汽车后市场服务预计将随着汽车保有量的增长和车龄老化而稳步扩张。独立售后渠道(非4S店)在成本和便利性上相比授权经销商网络具有明显优势,其市场份额预计将持续增长,到2020年可能占据40-45%的市场。这一趋势将加剧售后服务市场的竞争,同时也为垂直类媒体平台带来了广告营收增长的机会。

报告的核心部分聚焦于中国汽车广告市场,并深度解构了“汽车之家”的两大主营业务:数字广告和经销商线索订阅(即销售线索生成服务)。

整体汽车广告市场预计将随汽车市场增速放缓而进入平缓增长期,年增长率约5%。主机厂倾向于维持单车营销费用稳定,以保障品牌形象而非激进扩张。然而,线上数字广告市场正成为结构性增长点,预计将以约15%的速度增长。这主要得益于两大驱动力:一是市场结构变化,线上广告投入占比更高的中低端合资品牌及本土品牌市场份额在提升;二是广告效果导向,主机厂和经销商正将预算从传统媒体转向投资回报率更高、可精准触达的线上渠道。

其中,汽车垂直类数字广告市场(以“汽车之家”为代表)的增长前景更为乐观,预计年复合增长率可达19%。其增长动力在于:垂直网站汇聚了最具购车意向的“严肃买家”流量,转化率通常高于门户网站等泛流量平台;垂直网站在移动互联网浪潮中已提前布局应用程序,有效抓住了用户向移动端迁移的趋势。

对于经销商线索订阅业务,报告认为其未来增长将主要依赖于平均客单价(ASP)的提升,而非付费经销商数量的增长。因为“汽车之家”已覆盖了全国80%-90%的经销商,其中付费比例约75%,渗透率已接近天花板。报告提出了四条潜在的涨价路径:1)实现公平交易:即让“汽车之家”从主机厂获得的广告预算份额(约12.5%)与其为经销商带来的实际交易份额(约15-20%)相匹配,据此有约20%的提价空间;2)匹配线下渠道投资回报率:线上垂直渠道的投资回报率远高于线下渠道,即使大幅提价270%,其性价比依然具有竞争力;3)增加流量价值:通过提升平台流量(特别是移动端)为经销商带来更多曝光,可支持约50%的提价;4)提升转化效率:即提高销售线索到最终成交的转化率,但历史数据显示此效率提升空间有限。报告也指出,由于经销商高度分散且对垂直网站的销售线索依赖性强,其议价能力较弱,这为“汽车之家”的定价策略提供了支撑。

在竞争格局分析中,报告明确指出“汽车之家”是行业的清晰领导者。它在汽车类网站(包括垂直网站、门户及其他网站应用)中拥有最高的显示广告市场份额、最高的个人电脑和移动端用户流量及用户粘性。其成功被归结为“以消费者为中心”的模式,专注于通过高质量内容、卓越用户体验(广告较少)、高用户互动和大量用户生成内容来建立优势,保持了专业和中立的形象。相比之下,其主要竞争对手“易车”则采用“以经销商为中心”的模式,通过庞大的地面团队为经销商提供技术支持与数据分析工具,更侧重于商业驱动。

最后,报告附录部分简要概述了中国整体广告市场的积极前景,指出线上广告增速将远快于线下,并终将占据主导。同时,报告用大量备份资料深入分析了中国汽车消费者的八大特征演变,如“糖一代”追求个性化、消费者情感价值中“时尚”与“运动”属性重要性上升、购车决策中数字渠道和亲友讨论影响更大等,这些行为变化正是驱动主机厂营销策略向线上、向垂直、向移动端转型的根本原因。

综上所述,这份尽职调查报告为“Geneva项目”描绘了一个身处结构性增长赛道(汽车垂直数字营销)的龙头企业画像。尽管其所依附的汽车大盘增长放缓,但凭借线上化、垂直化的趋势红利及其自身的市场领导地位,公司核心业务仍具备通过提升市场份额和定价能力来实现增长的清晰路径。

接下来请您阅读下面的详细资料吧。