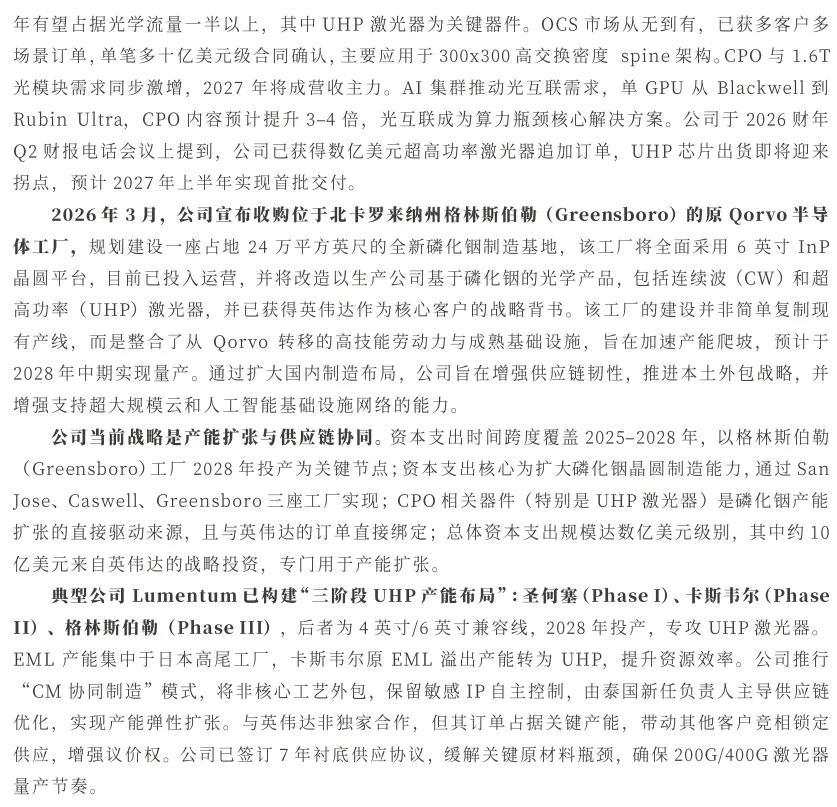

磷化铟供需缺口下的光器件产业变局和投资机遇总结

核心内容

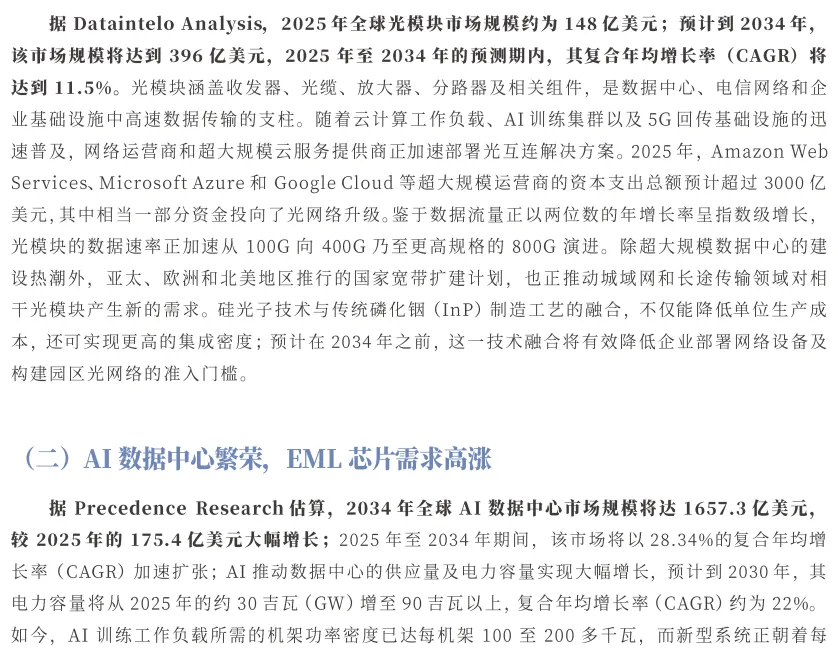

随着AI算力的快速增长,光器件行业正经历显著变化。云计算、AI训练集群以及5G回传基础设施的普及推动了光互连解决方案的部署,光模块的数据速率正加速向400G、800G乃至1.6T演进。全球光模块市场规模预计在2034年达到396亿美元,十年复合年均增长率(CAGR)为11.5%。然而,磷化铟(InP)产能严重受限,2025年全球器件需求达200万片,实际产能缺口超过50%,导致供需失衡。

主要观点

1. AI算力推动光模块需求

- AI数据中心需求激增,EML芯片成为关键组件,预计2025年至2034年全球AI数据中心市场规模将以28.34%的CAGR增长。

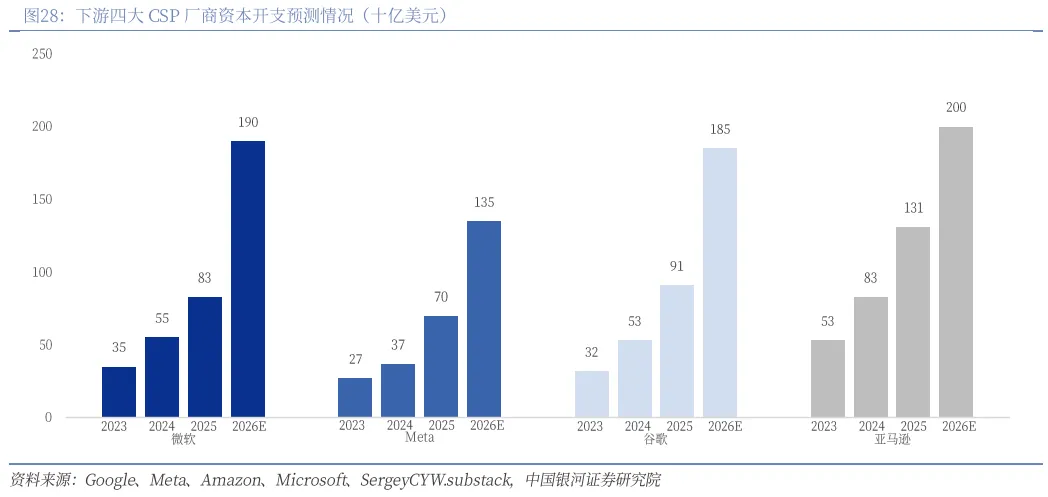

- 云服务提供商资本开支显著增长,预计2026年Q1四大CSP(谷歌、亚马逊、微软、Meta)合计资本开支接近7250亿美元,推动光器件行业进入高景气周期。

2. 光器件行业面临结构性重塑

- 下游资本开支将推动行业从传统可插拔光模块向CPO(共封装光学)和OCS(光电路交换机)等高集成度方案迁移。

- 供给端需具备大规模、高一致性交付能力,行业分化加剧,垂直整合能力强的头部厂商将占据更多LTA订单,而中小型公司可能面临代工产能压力或被迫并购整合。

3. CSP厂商推动技术生态变革

- CSP厂商深度介入标准制定,推动接口开放与解耦,可能重塑产业链价值分配,使核心芯片与先进封装的价值占比进一步放大。

4. 磷化铟产能稀缺强化定价权

- 磷化铟产能稀缺,推动其在光器件中的应用价值重估,公司通过扩大产能和优化供应链,增强议价能力。

关键信息

- 光模块市场增长:预计2025-2034年CAGR为11.5%,2034年市场规模达396亿美元。

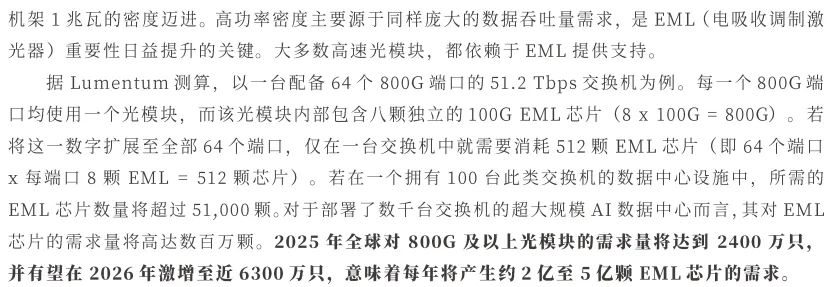

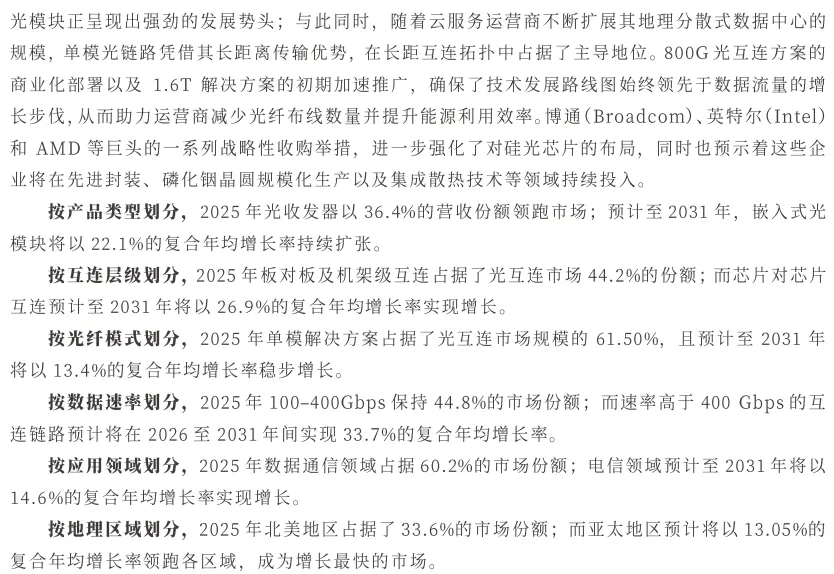

- 光互连市场增长:预计2026-2031年CAGR为12.06%,2031年市场规模达332.8亿美元。

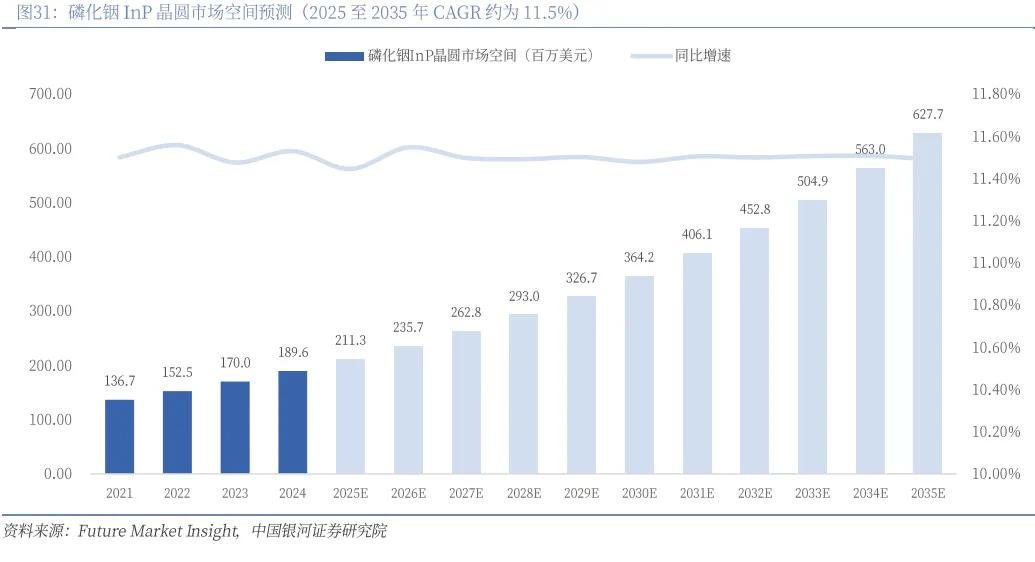

- 磷化铟产能现状:2025年全球磷化铟晶圆市场规模为2.11亿美元,预计2035年达6.28亿美元,CAGR为11.5%。

- Lumentum作为全栈光电IDM龙头:公司从JDSU分拆后,已构建完整的垂直整合体系,覆盖芯片设计、InP晶圆制造、封装测试至光模块、OCS、系统方案等。

典型公司分析:Lumentum

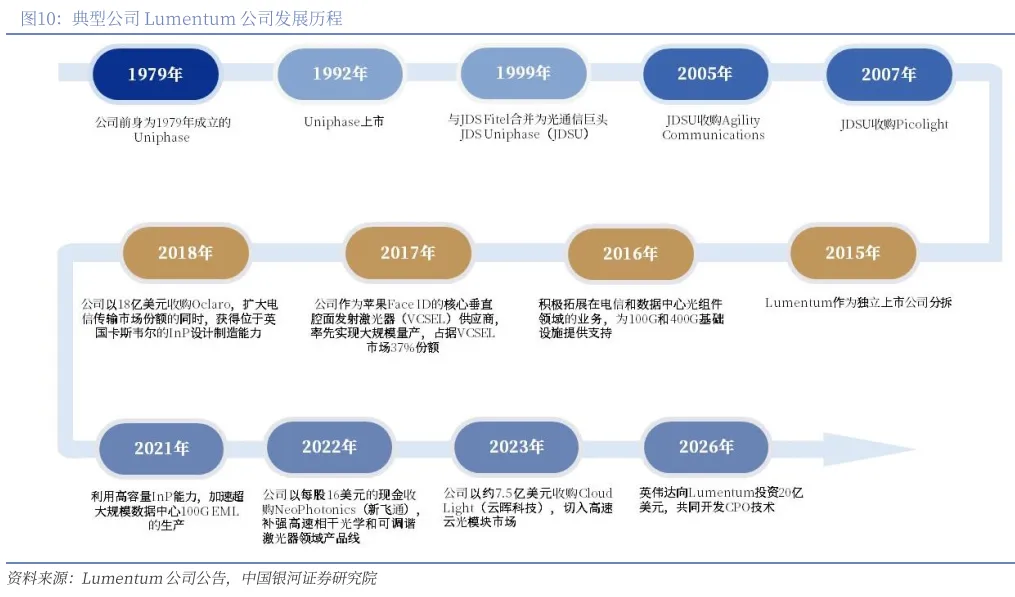

公司发展历程

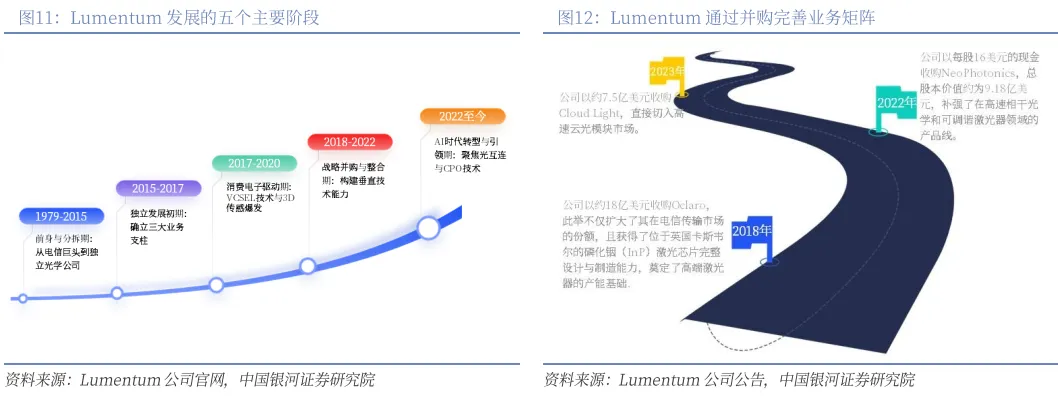

1. 阶段一(1979-2015):从电信巨头转型为独立的光学公司,经历多次并购与整合。2. 阶段二(2015-2017):确立三大业务支柱:数据中心与电信光通信组件、工业激光器、消费电子3D传感激光器。3. 阶段三(2017-2020):受益于3D传感技术爆发,实现营收增长,但暴露对单一客户依赖。4. 阶段四(2018-2022):通过收购Oclaro和NeoPhotonics,增强在高速相干光学和可调谐激光器领域的竞争力。5. 阶段五(2022-至今):聚焦光互连与CPO技术,通过收购Cloud Light,布局高速云光模块市场,与英伟达战略合作。

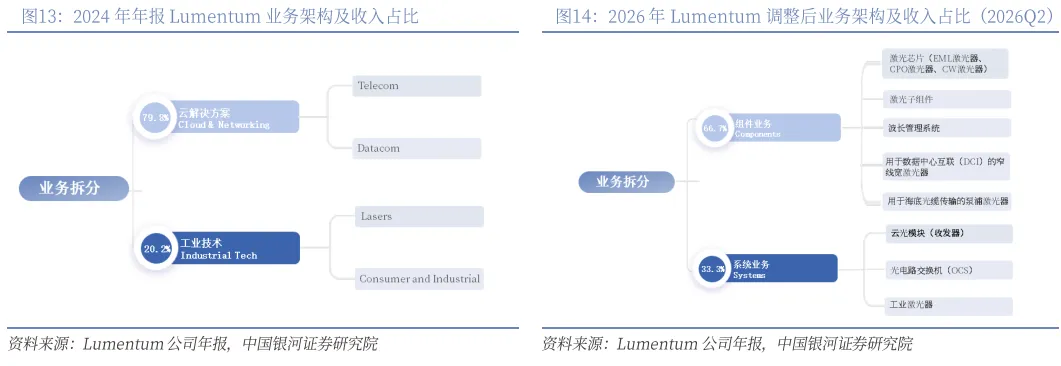

业务架构

- 2024财年:公司业务整合为云解决方案(Cloud & Networking)与工业技术(Industrial Tech)。

- 2026财年:进一步调整为组件(Components)与系统(Systems)两大业务,聚焦CPO与OCS等高价值产品。

财务表现

- 营收与利润波动:FY2016至FY2025年,公司营收从9.03亿美元增长至16.45亿美元,CAGR为22.98%。

- 毛利率:FY2025及2026H1毛利率分别为27.96%和35.15%,显著提升。

- 资产负债率:由FY2016的26.59%攀升至2026H1的82.38%,主要因大规模并购。

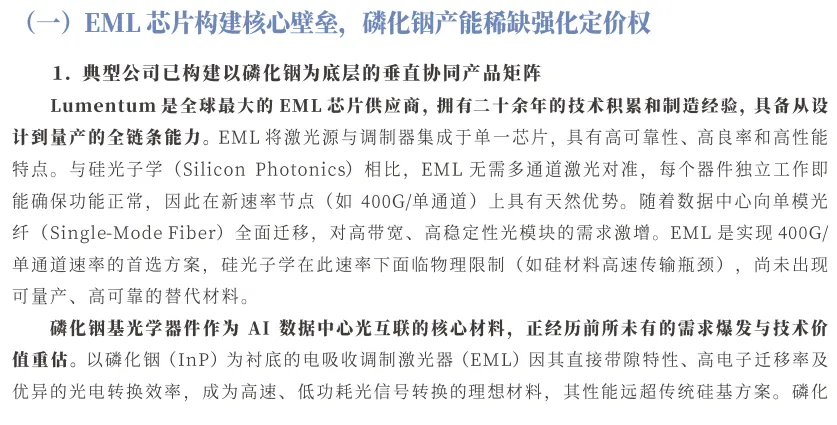

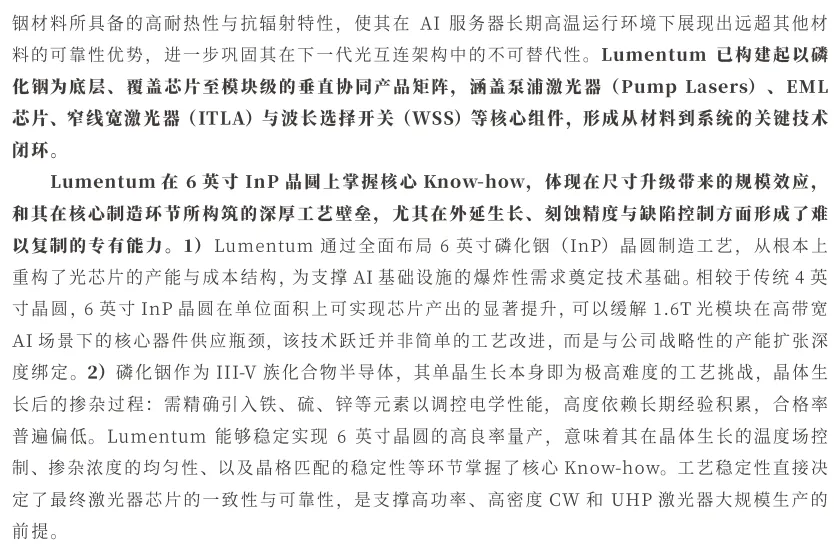

技术壁垒与产能布局

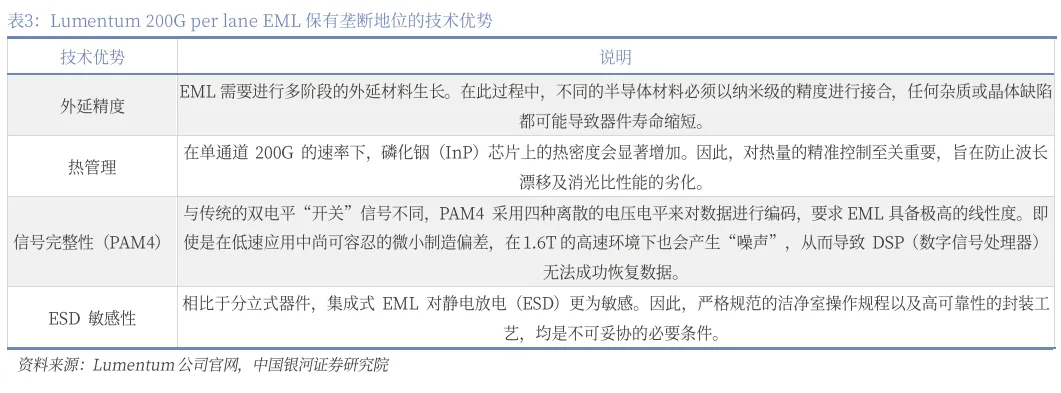

- EML芯片:Lumentum是全球最大的EML芯片供应商,拥有200G EML芯片的垄断地位,2026年Q2已获得数亿美元订单。

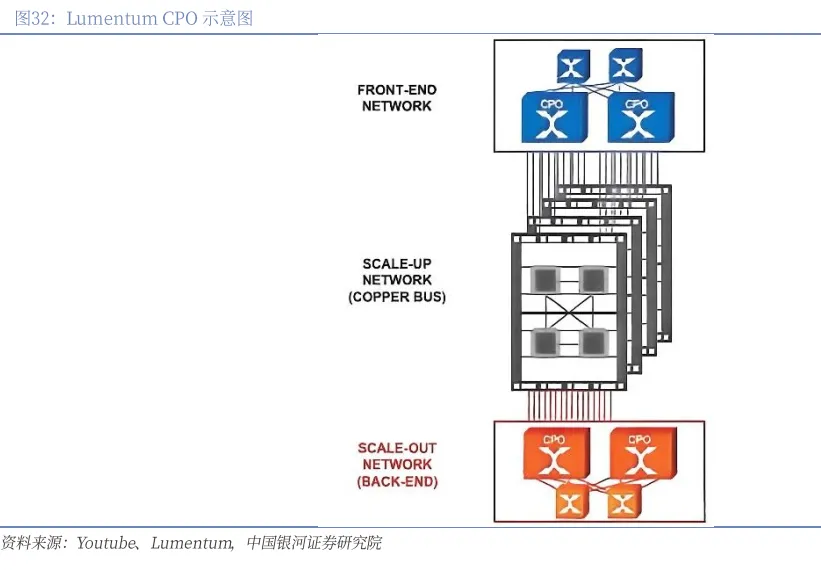

- CPO技术:公司已推出1.6T CPO模块,预计2027年实现量产,具备高功率、高性能和高能效优势。

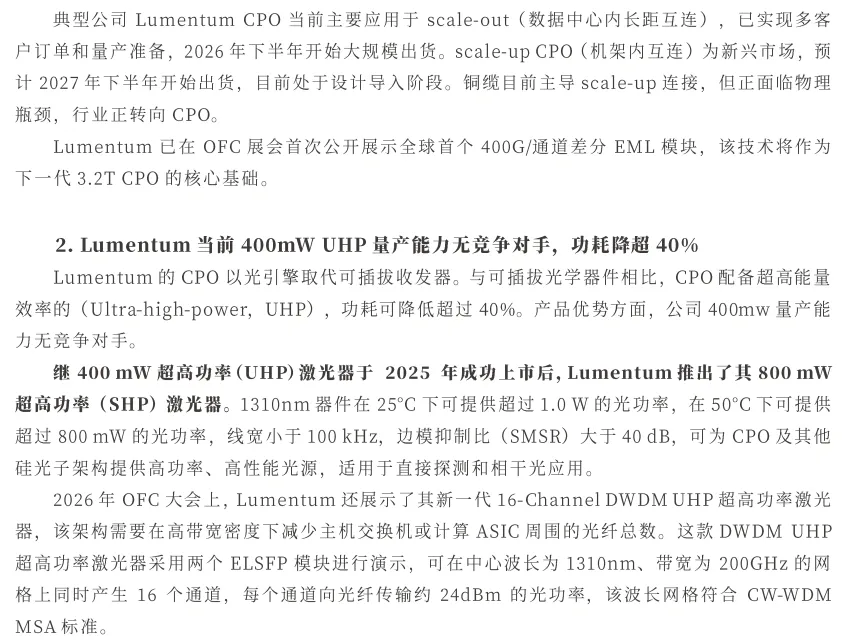

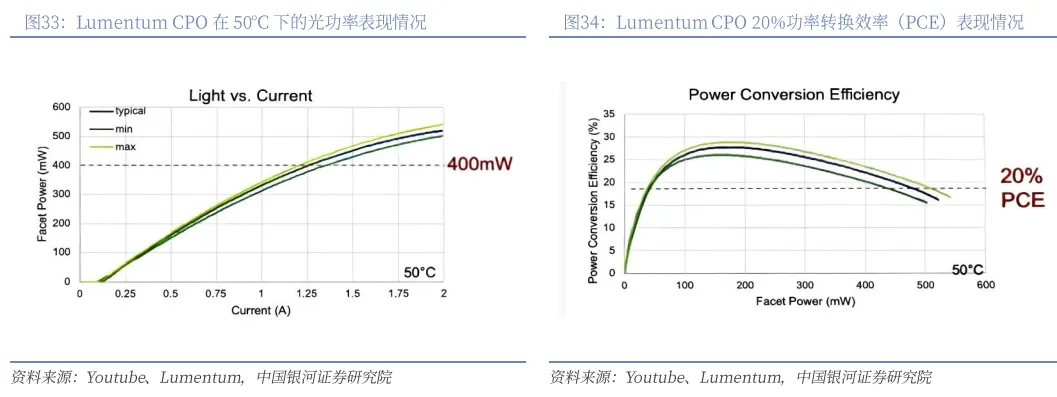

- UHP激光器:公司已实现400mW UHP激光器量产,无直接竞争对手,预计2027年上半年首批交付。

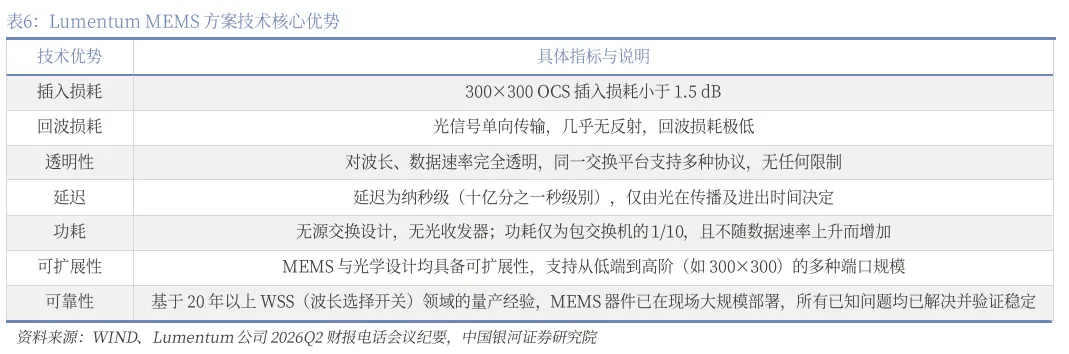

- OCS交换机:订单积压超4亿美元,具备低延迟、低功耗、高可靠性等优势,成为第二增长曲线。

投资建议

- 关注龙头标的:包括Lumentum(LITE)、Coherent(COHR)、Fabrinet(FN)、Corning Inc.(GLW)、Applied Optoelectronics(AAOI)等。

- 盈利与估值双升:预计这些公司将在AI基础设施投资驱动下实现盈利能力和估值的双提升。

风险提示

1. 下游资本开支不及预期导致需求波动;2. 磷化铟产能扩张进度不及预期;3. CPO技术量产良率提升缓慢;4. 客户集中度高,单一客户订单变动可能影响业绩。

技术与市场趋势

- CPO与OCS技术:成为下一代光互连解决方案,提升光模块性能与能效。

- 磷化铟技术:在高速、低功耗光通信中具有不可替代性,成为光器件行业的核心材料。

- 硅光与磷化铟融合:降低生产成本,提高集成密度,推动光模块部署门槛下降。

结论

光器件行业正经历由AI算力增长驱动的结构性变革,磷化铟产能稀缺推动行业进入高景气周期,Lumentum等具备垂直整合能力的龙头公司有望在CPO与OCS等新兴技术中占据主导地位,成为未来增长的核心驱动力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?