附PPT领取 | ADC研发全球格局与下一代演进趋势

- 2026-05-13 08:04:27

一、ADC概述及技术迭代

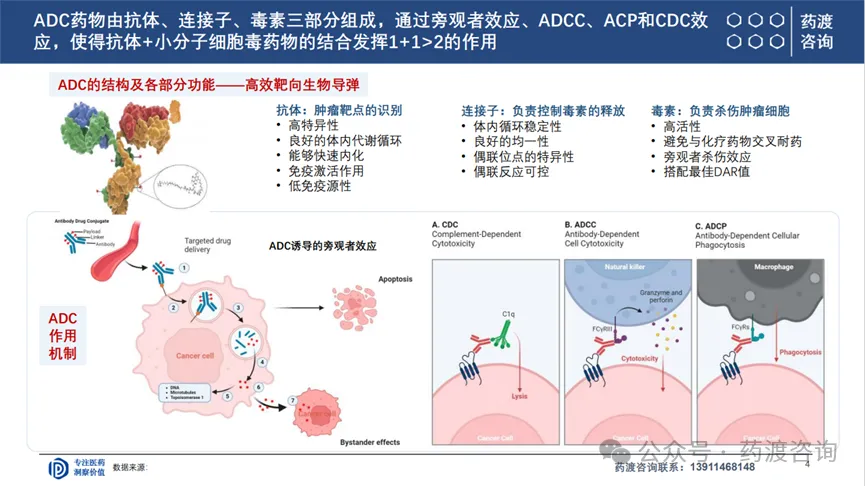

抗体药物偶联物(Antibody-drug conjugate,ADC)是一类通过连接子将细胞毒性药物连接到单克隆抗体的靶向生物制剂,将单克隆抗体作为载体将小分子细胞毒性药物以靶向的方式高效地运输至目标肿瘤细胞中。

ADC药物通过旁观者效应、ADCC、ACP和CDC效应,使得抗体+小分子细胞毒药物的结合发挥1+1>2的作用。

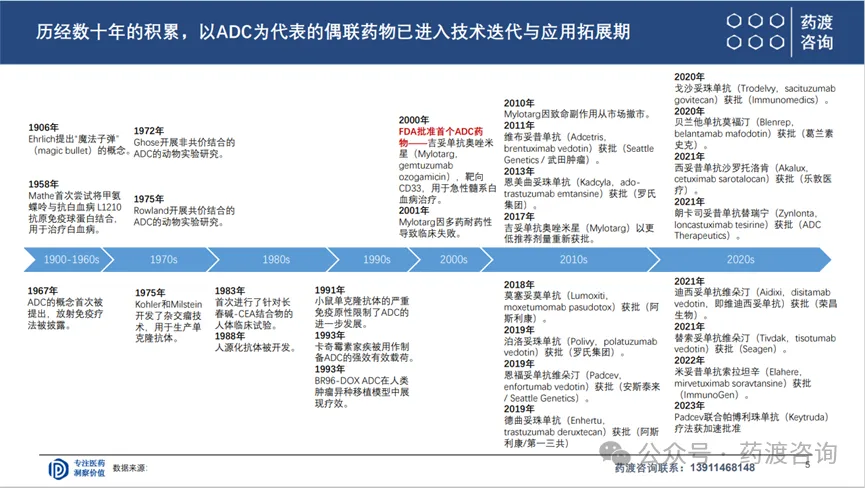

经过数年积累,以ADC为代表的偶联药物已进入技术迭代与应用拓展期。2000年首个ADC药物(治疗急性髓系白血病)获批,由于致命副作用在2010年退市。十年间(2000-2010)全球再无新ADC上市。2011年随着维布妥昔单抗上市,ADC药物再次汇聚众人的目光。

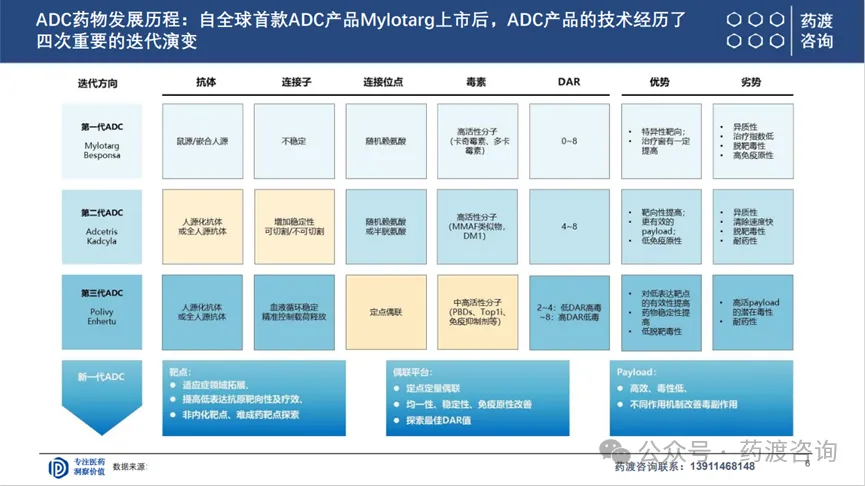

ADC产品经历了四次迭代,初代ADC不稳定,治疗指数低;而新一代ADC不但拓宽适应症领域,提高稳定性,同时还降低了毒性。

二、ADC市场及BD交易

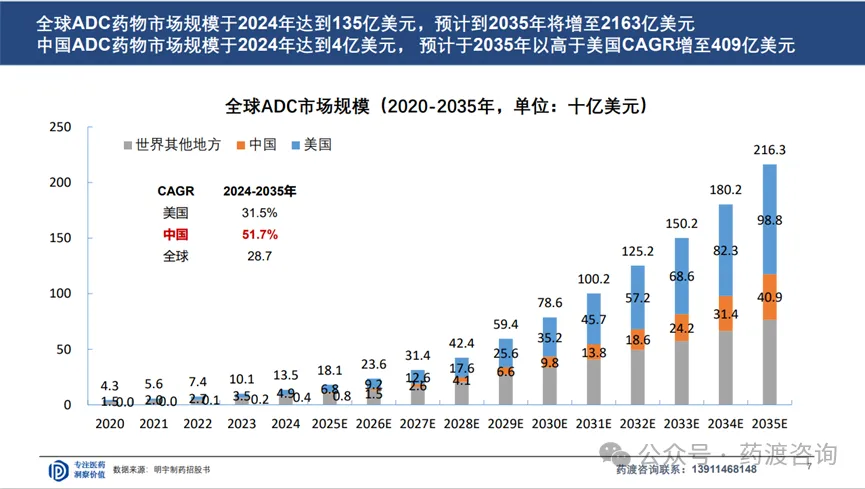

2024年全球ADC药物市场达到135亿美元,预计到2035年将增至2163亿美元,市场前景良好;国内ADC药物市场在2024年达到4亿美元,预计2035年将以高于美国CAGR增至409亿美元。

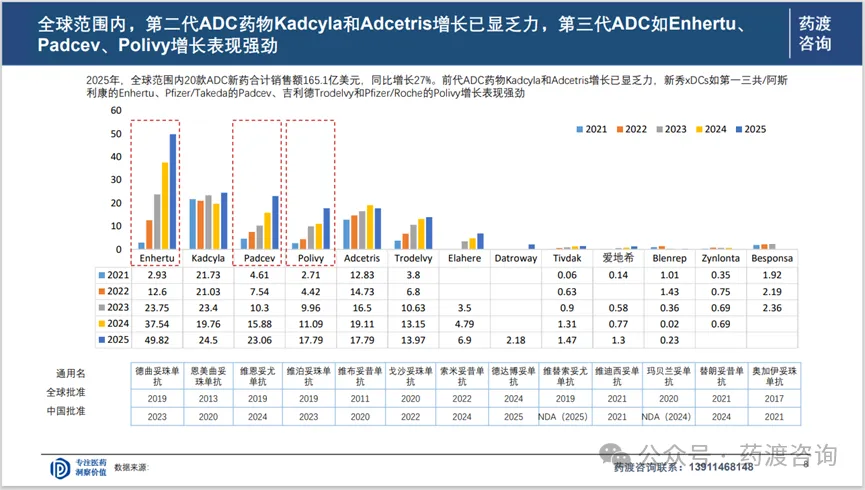

第二代ADC药物(Kadcyla等)增长已显乏力;第三代ADC药物(Enhertu等)增长表现强劲。

目前全球共20款ADC药物上市,国内共15款药物获批,涵盖淋巴瘤、白血病、多发性骨髓瘤、乳腺癌、头颈癌、尿路上皮癌等多个癌种。

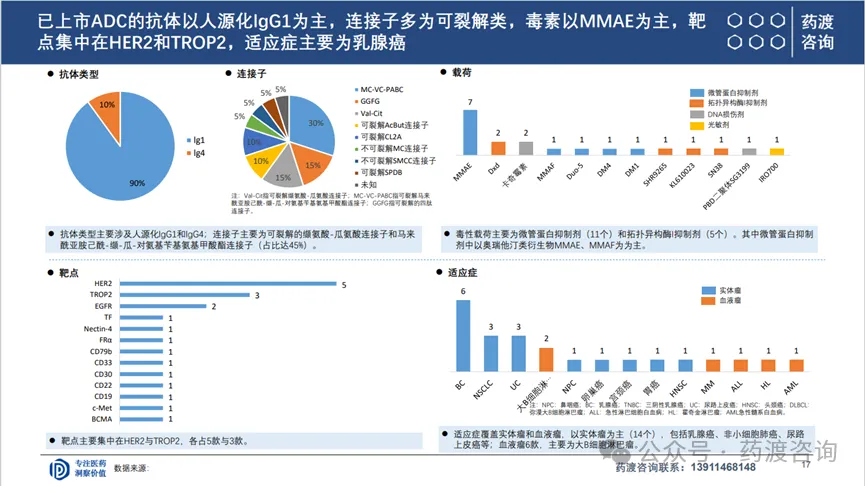

已上市ADC药物靶点集中在HER2和TROP2,适应症主要以实体瘤为主。

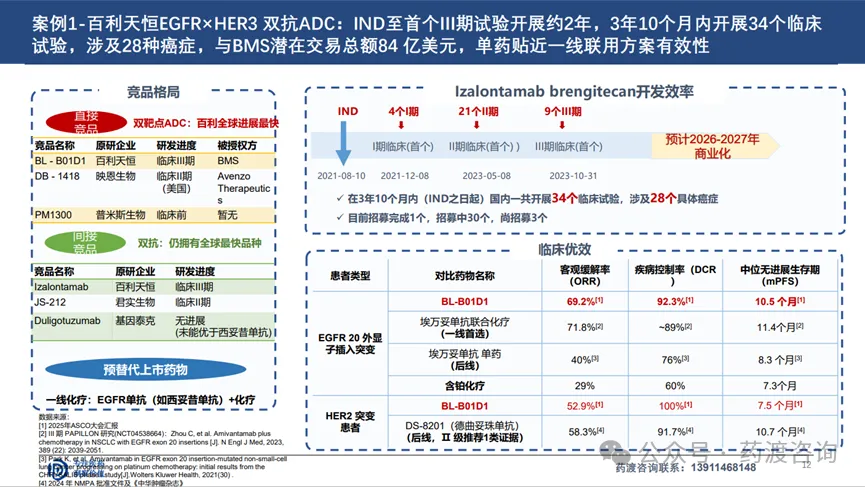

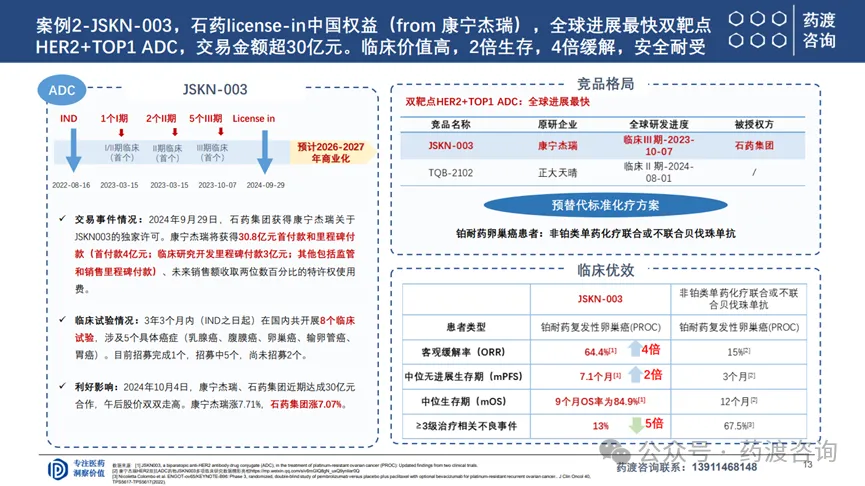

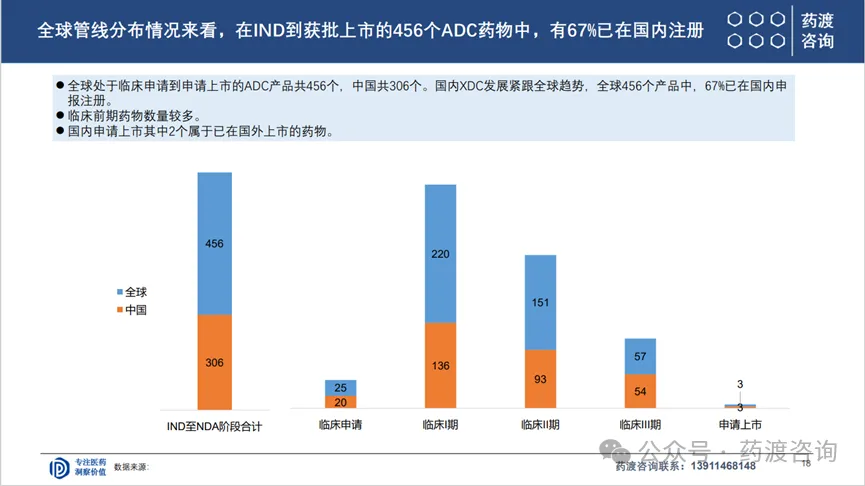

全球处于临床申请到申请上市的456个ADC药物中,有67%已在国内注册。

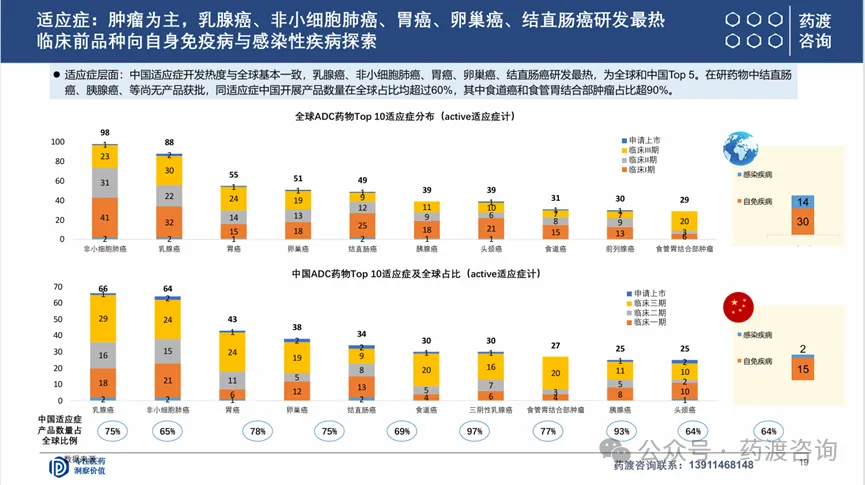

适应症以肿瘤为主,乳腺癌、非小细胞癌、胃癌、卵巢癌,结直肠癌研发最热,为全球和中国TOP5。

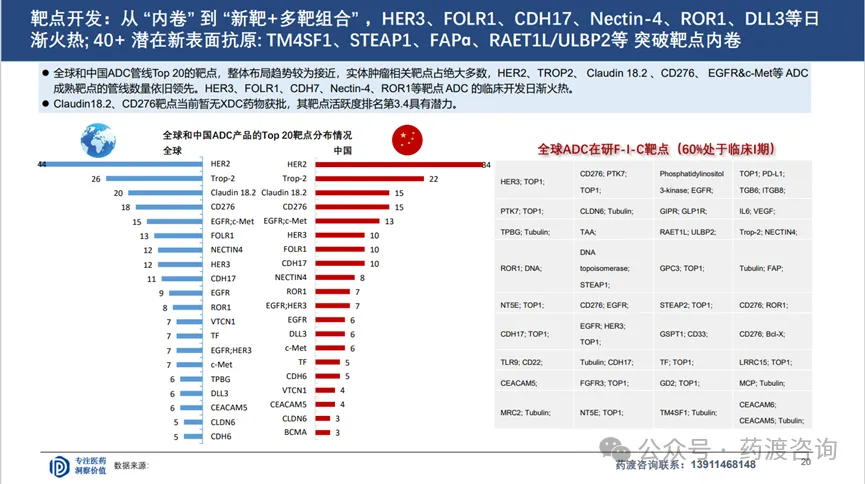

国内外ADC靶点布局较为接近,实体瘤相关靶点占绝大多数,例如HER2、TROP2等;HER3、FOLR1等靶点开发日渐火热。

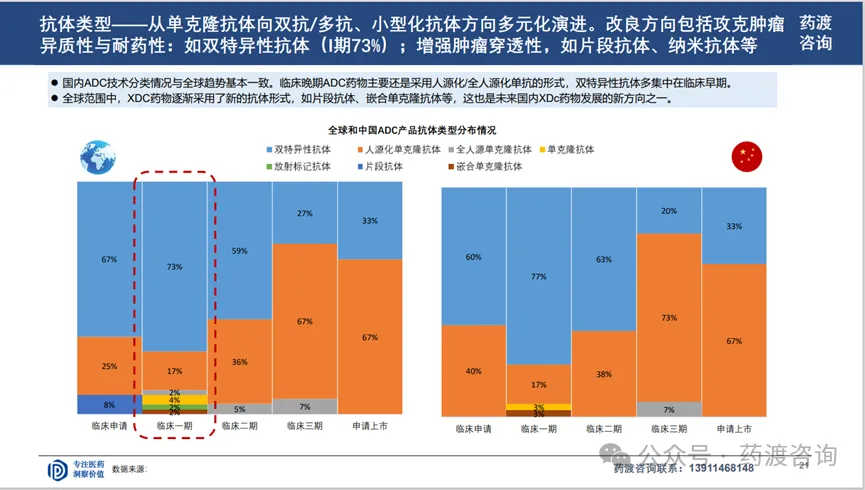

抗体类型:从单克隆抗体向双抗/多抗、小型化抗体方向多元化演进。

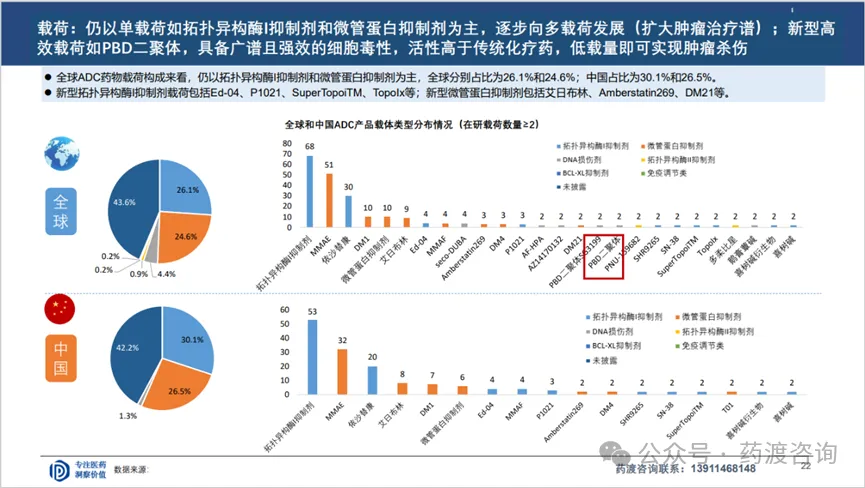

载荷:目前仍以单载荷如拓扑异构酶I抑制剂和微管蛋白抑制剂为主。

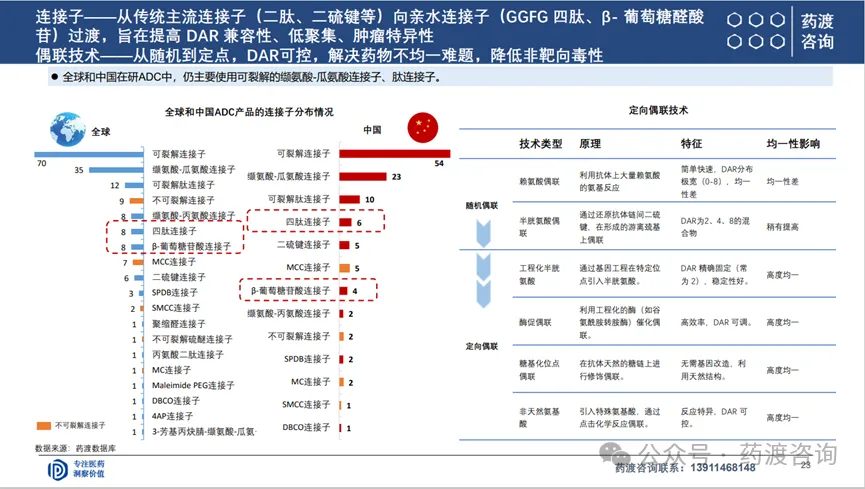

连接子:从传统主流连接子向亲水连接子过渡,旨在提高DAR兼容性、低聚集、肿瘤特异性。

随着ADC市场规模不断扩大,技术进步,ADC将不再局限于末线治疗,多载荷、多靶点协同,有望成为贯穿肿瘤治疗全程的核心支柱,并向自免、感染等多个疾病领域实现广泛拓展。ADC药物正步入发展快车道,靶点探索的持续创新与核心技术的突破,为攻克更多医学难题带来新希望。

药渡咨询简介

依托强大的药渡数据库核心资源,通过对药物数据深度挖掘和洞鉴,形成专业化咨询系统服务体系,提供涉及商业尽调、行业研究、赛道评估、战略规划、产品上市策略、IPO行业顾问、专利FTO评估等全方位全产业链深度咨询服务 ISO9001&27001国际信息安全双认证等体系,拥有成熟方法论并在实践中不断优化:双阶段模型、靶点机会指数、研发成功率矫正模型、药渡七条… 已为国内外300+药研企业、投资机构,政府机构,科技园区提供专业深度咨询服务,在国内医药咨询行业位列一线

药渡深度行业分析报告,请点击:

*声明:本文仅是介绍医药疾病领域研究进展或简述研究概况或分享医药相关讯息,并非也不会进行治疗或诊断方案推荐,也不对相关投资构成任何建议。内容如有疏漏,欢迎沟通指出!

药明康德2026年Q1财报:营收首破百亿,扣非净利润劲增83.6%

药明康德2026年Q1财报:营收首破百亿,扣非净利润劲增83.6%

药明康德2026年Q1财报:营收首破百亿,扣非净利润劲增83.6%

药明康德2026年Q1财报:营收首破百亿,扣非净利润劲增83.6%

药明康德2026年Q1财报:营收首破百亿,扣非净利润劲增83.6%