43页PPT-华泰人寿-御健双盈产品背景及产品介绍 (内部材料,仅供学习使用)

- 2026-05-10 17:45:13

华泰人寿御健双盈重磅上市!一款会长大的分红型重疾险,破解保障与增值双重难题

在低利率时代、长寿时代、重疾年轻化三重背景下,传统重疾险保费贵、保额低、保障窄、增值慢等痛点愈发突出,消费者想买却犹豫,代理人想推却受限。华泰人寿紧跟市场趋势,推出御健双盈保险计划,以分红型设计+ 灵活保障组合,实现 “客户少花钱、保障更全面、保额会长大”,成为 2026 年健康险市场的破局之作。

本文从产品背景、核心解析、责任亮点、案例演示、销售支持五大维度,全面解读这款创新产品,帮你快速看懂核心价值。

一、时代召唤:御健双盈应运而生,破解行业四大痛点

当前重疾险市场,消费者与代理人双向陷入困境,御健双盈的推出,是政策、市场、需求、经济多重因素推动的必然结果。

1. 客户拒买重疾的核心原因

•保费贵:同等保额下保费偏高,高龄投保易出现保费倒挂

•保障窄:轻中症赔付比例低,疾病覆盖不全面

•增值慢:纯保障型产品无增值空间,保额无法抵御通胀

•保额低:固定保额随时间贬值,无法匹配长寿时代需求

2. 代理人不卖重疾的核心原因

传统保障型产品保费低、佣金水平有限,展业动力不足,御健双盈大幅提升主力缴费期佣金,实现销售与客户双向共赢。

3. 产品开发的四大核心背景

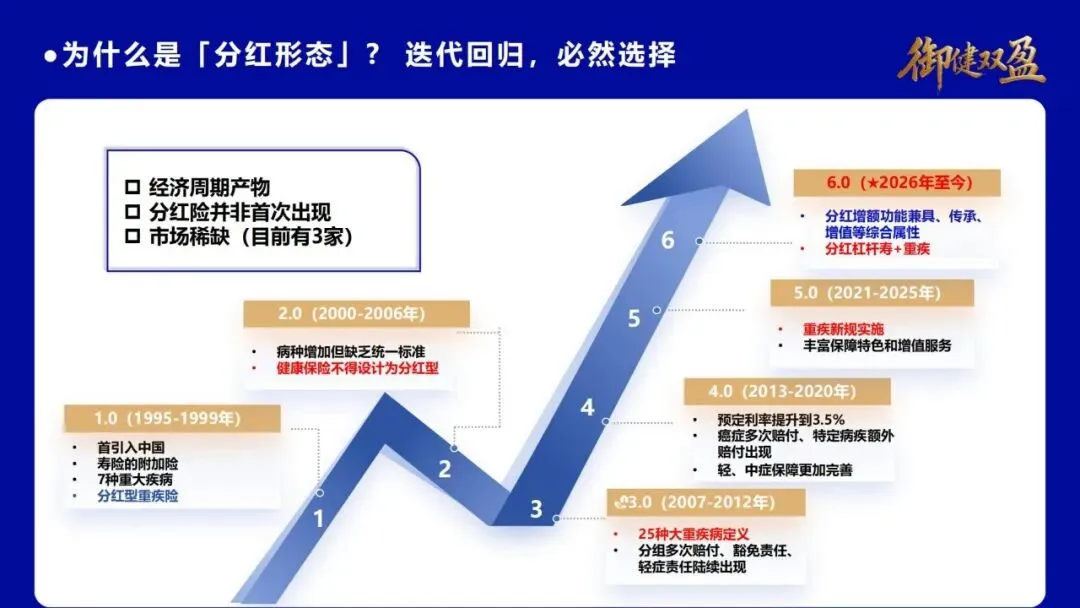

(1)市场环境:分红险时代正式开启监管政策推动健康险高质量发展,分红型重疾重回市场,目前仅3 家公司推出同类产品,市场稀缺性显著。分红险兼具保证利益+ 浮动分红,预定利率1.75%,红利演示利率最高 3.9%,不低于 70% 可分配盈余分给客户。

(2)人口趋势:长寿时代保额必须长大中国人均预期寿命持续攀升,2024 年达 79 岁,2060 年预计突破 89 岁,固定保额无法应对长期疾病风险,分红增额让保额终身增长,抵御通胀与长寿双重风险。

(3)经济环境:利率下行锁定长期收益5 年期定存利率从 1990 年 13.68% 降至 2026 年 1.3%,低利率已成常态。御健双盈以保证利益托底,浮动收益增值,锁定长期利率,对抗利率下行风险。

(4)疾病风险:重疾年轻化且发生率攀升数据显示,20-39 岁人群重疾发生率年均增长显著,女性 20-29 岁增速达 11.8%;80 岁前男性重疾累计概率 54%、女性 44%,保障需求迫切且需全面升级。

4. 重疾险需求三重跃迁

从“解决医疗费用” 到 “收入损失补偿”,再到 “保障 + 财富储备” 多元化需求,御健双盈完美匹配全阶段需求,成为新一代健康险标杆。

二、硬核登场:御健双盈产品全解析,一主二附双可选

御健双盈保险计划采用“主险+ 两款附加重疾 + 双可选责任” 组合形态,主险可单独投保,附加险灵活选择,满足不同人群保障需求。

1. 产品基础信息

•主险:华泰人寿御健双盈终身寿险(分红型)

•附加险:附加御健双盈提前给付重疾险(单倍版)、附加御健双盈(多倍版)提前给付重疾险

•等待期:90 天(身故无等待期)

•投保年龄:出生满7 日 - 60 周岁,不同缴费期年龄上限不同

•最低保额:10 万元

•分红方式:交清增额,保额与现金价值双增长

2. 核心保障责任

(1)身故保险金

•18 周岁前:主附险已交保费 + 年度累计红利

•18 周岁后:Max (100% 基本保额,已交保费 × 给付比例)+100% 交清增额保额

•给付比例:40 周岁以下 160%、41-60 周岁 140%、61 周岁及以上 120%

(2)重大疾病保险金

•单倍版:120 种重疾,赔付 100% 基本保额 + 交清增额保额

•多倍版:120 种重疾,最多赔付6 次,85 周岁前每次赔付 150% 基本保额,85 周岁后无多次赔付

(3)少儿特定疾病保险金

16 种少儿特疾,额外赔付100% 基本保额,合计200% 保额。

(4)可选责任一:65 周岁前特别保障

65 周岁前,身故 / 首次重疾额外赔付50% 基本保额,关键阶段保障加倍。

(5)可选责任二:轻中症 + 保费豁免

•轻症:50 种,30% 基本保额,最多赔5 次

•中症:25 种,50% 基本保额,最多赔5 次

•豁免:轻中症确诊后,豁免后续保费,保障继续有效

3. 产品规则亮点

•缴费期灵活:5/10/15/20/30 年交,适配不同预算

•风险保额计算清晰,投保流程简便

•多倍版比单倍版保费仅高约20%,性价比突出

三、四大亮点:御健双盈构建四层幸福感,稳涨活多全覆盖

御健双盈凭借四大核心优势,区别于传统重疾险,成为市场稀缺的分红型增额重疾产品。

1. 稳:核心保障终身确定,安全感拉满

身故、重疾、轻中症责任写入合同,保证利益确定,无论市场如何变化,基础保障终身有效,给用户稳稳的守护。

2. 涨:分红增额终身长大,对抗通胀贬值

采用交清增额分红模式,每年红利自动增加保额,保额与现金价值同步增长,时间越久保额越高,80 周岁时保额可翻倍,彻底解决固定保额贬值问题。

3. 活:灵活附加按需定制,保障自由搭配

可选责任自由组合,可选择单倍/ 多次重疾、65 岁前额外赔付、轻中症保障,按需搭配,满足个性化保障需求,不花冤枉钱。

4. 多:多次赔付全面守护,降低理赔风险

多倍版重疾最多赔6 次,间隔期180 天,85 周岁前每次 150% 保额,覆盖人生关键阶段多次疾病风险,比单次赔付更安心。

5. 佣金优势:主力缴别佣金大幅提升

对比爱慧保2025,20 年交佣金合计提升 21 个点,涨幅 48%;30 年交提升 26 个点,涨幅 59%,代理人展业动力更强。

四、实战推演:两大场景案例拆解,直观看懂产品价值

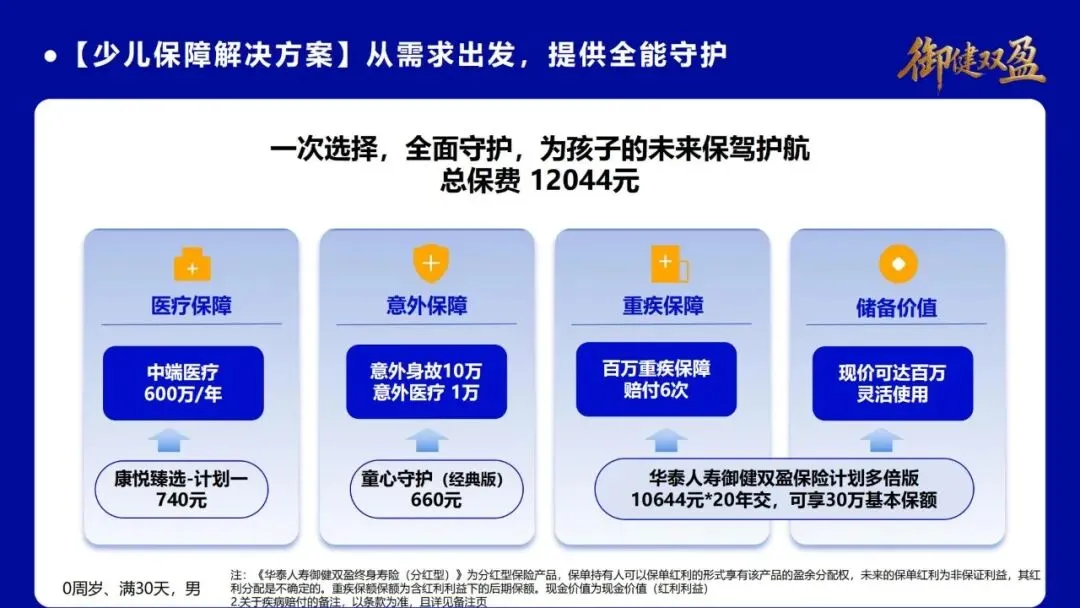

1. 少儿保障方案:0 岁男宝,终身守护 + 财富增值

•投保计划:御健双盈多倍版,30 万保额,20 年交,首年保费 10644 元

•附加搭配:中端医疗+ 意外险,全年总保费 12044 元,覆盖医疗、意外、重疾全场景

•核心优势:

a.重疾最多赔6 次,少儿特疾双倍赔

b.80 周岁重疾保额达 81 万,远超固定保额产品

c.现金价值持续增长,后期可达百万,兼具储蓄功能

d.保费低、保障久,复利效应最大化

2. 成人保障方案:30 岁男性,家庭支柱全面守护

•投保计划:御健双盈单倍版,20 万保额,20 年交,首年保费 9742 元

•附加搭配:中端医疗+ 意外险,全年总保费 10327 元

•核心优势:

a.65 周岁前额外 50% 保额,覆盖家庭责任最重期

b.轻中症全面覆盖,确诊豁免保费

c.80 周岁保额达 35 万,高于传统固定重疾险

d.现金价值后期持续增长,兼顾保障与储备

3. 与传统重疾险核心对比

•保障:新增中症责任,赔付比例更高,重疾可多次赔

•保额:分红增额终身长大,后期远超固定保额

•现价:现金价值增长更快,后期可达传统产品1.5-2 倍

•功能:保障+ 增值 + 传承三合一,满足多元需求

五、体系赋能:多维支持+ 销售话术,轻松展业无压力

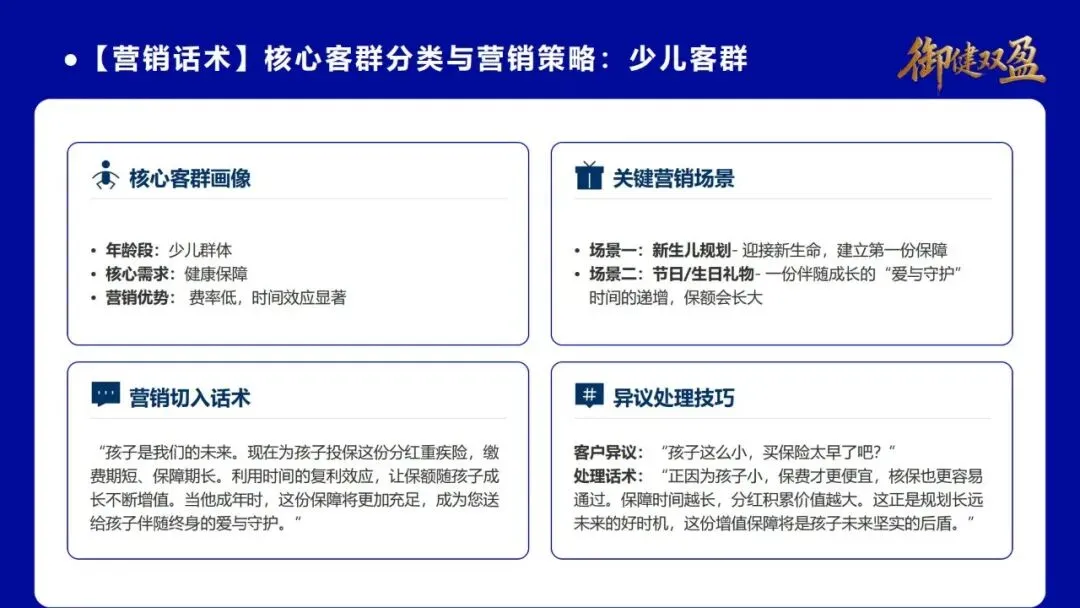

1. 核心客群营销策略

(1)少儿客群

•画像:0-17 岁,父母重视健康与未来规划

•切入话术:孩子越小保费越低,核保易通过,分红增额让保障伴随成长,给孩子终身守护。

•异议处理:早买早保障、早积累,时间复利让保额翻倍,是给孩子最好的礼物。

(2)家庭经济支柱

•画像:30-45 岁,上有老下有小,责任重压力大

•切入话术:顶梁柱需要会长大的保障,65 岁前额外赔付,对冲收入损失,分红增值抵御通胀。

•异议处理:同等保费下,保障更全、保额更高、佣金更优,是低利率时代最优选择。

2. 分红险异议处理核心逻辑

•分红不确定:保证利益写进合同,浮动分红依托公司稳健投资,以丰补歉平滑收益

•公司实力:资管规模近万亿,2024 年综合投资收益率 12.73%,非标投资 0 踩雷

•监管合规:严格遵循监管规定,分红运作透明规范,客户权益有保障

3. 一句话产品话术

御健双盈是一款保额会长大的分红型终身重疾,涵盖120 种重疾、可选单次或多次赔付,50 种轻症 25 种中症,轻中症豁免,交清增额终身增值,65 岁前额外 50% 保额,兼顾保障与财富,终身守护更周全。

简要总结与分析

御健双盈是华泰人寿推出的分红型增额重疾险,以交清增额实现保额终身增长,破解传统重疾痛点。保障全面、灵活可选、佣金优厚,适配少儿与家庭支柱,在低利率与长寿时代,兼具保障、增值、传承三重价值,是2026 年值得配置的优质健康险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 《不讲礼貌的小猪》ppt

- 认识身体PPT教学课件

- 【ppt】中华人民共和国危险化学品安全法培训课件(58页)

- 92页PPT|埃某哲央企巨头数字化转型标杆规划:数字化转型的根本、数据治理的方法、人工智能的基础、企业架构的核心、柳工华为等案例

- 只要学会这几招,国家中小学课程PPT轻松下载,方法多样任你选,新手也能快速搞定!

- 精选36套读书分享PPT模板,免费分享

- 《感恩妈妈,与爱同行》母亲节主题班会PPT、教案、逐字稿、配套视频、学习单

- 脑出血的教学查房(PPT)

- 传统Excel死循环?全屋定制报价软件来解围

- AI一键生成PPT,我帮别人做设计收费200-500元/次,操作其实很简单