94页PPT-国信证券-“十五五”下金融发展机会暨2026年非银金融行业策略:新起点下的双向奔赴

- 2026-05-11 07:01:49

十五五开局之年,非银金融迎来大机遇!券商、保险要这样变

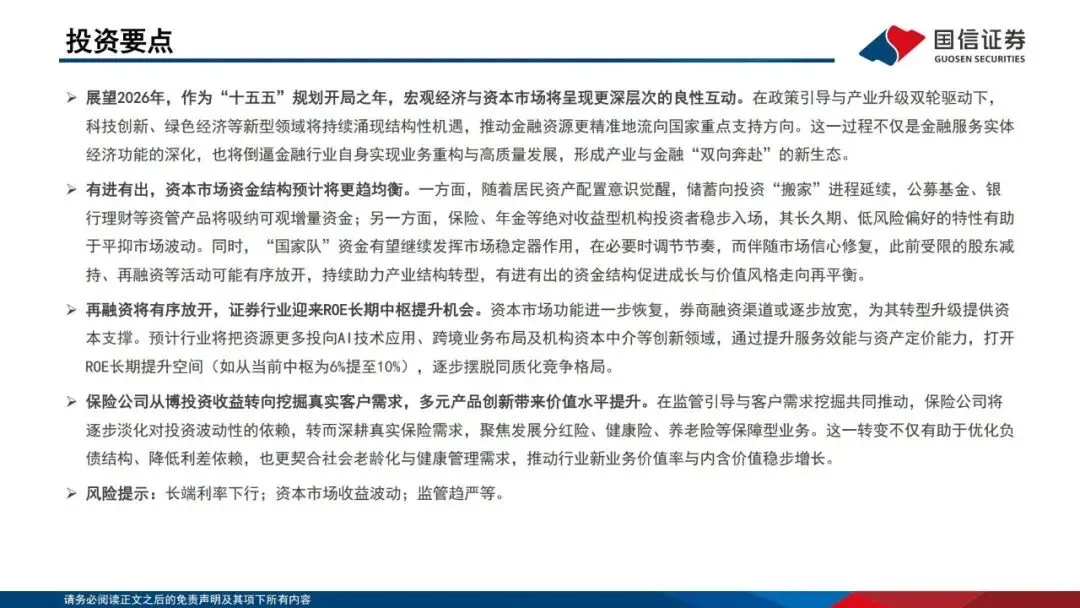

2026 年作为十五五规划开局之年,宏观经济与资本市场将迎来更深层次的良性互动。国信证券最新发布《新起点下的双向奔赴——“十五五” 下金融发展机会暨 2026 年非银金融行业策略》报告,明确指出在政策引导与产业升级双轮驱动下,科技创新、绿色经济等领域将持续涌现结构性机会,金融与实体经济“双向奔赴” 的新生态正式形成。

这份报告覆盖周期格局、资金结构、券商转型、保险价值四大核心板块,清晰勾勒出2026 年非银金融行业的发展蓝图与投资主线,普通投资者也能轻松看懂行业趋势。

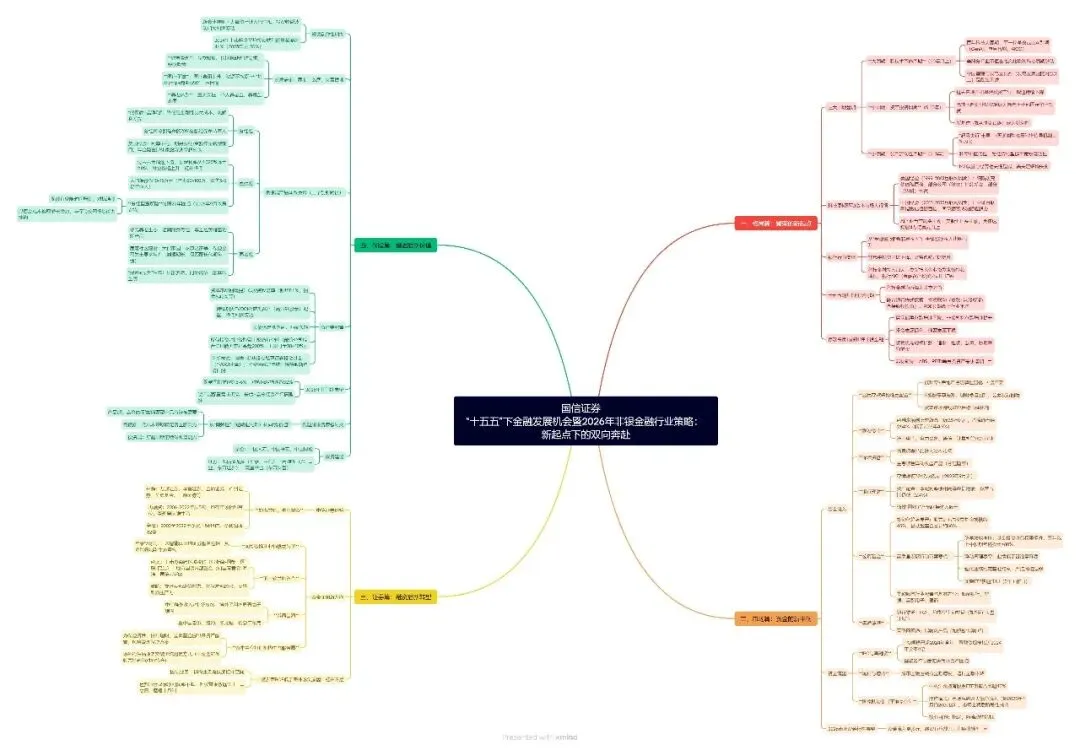

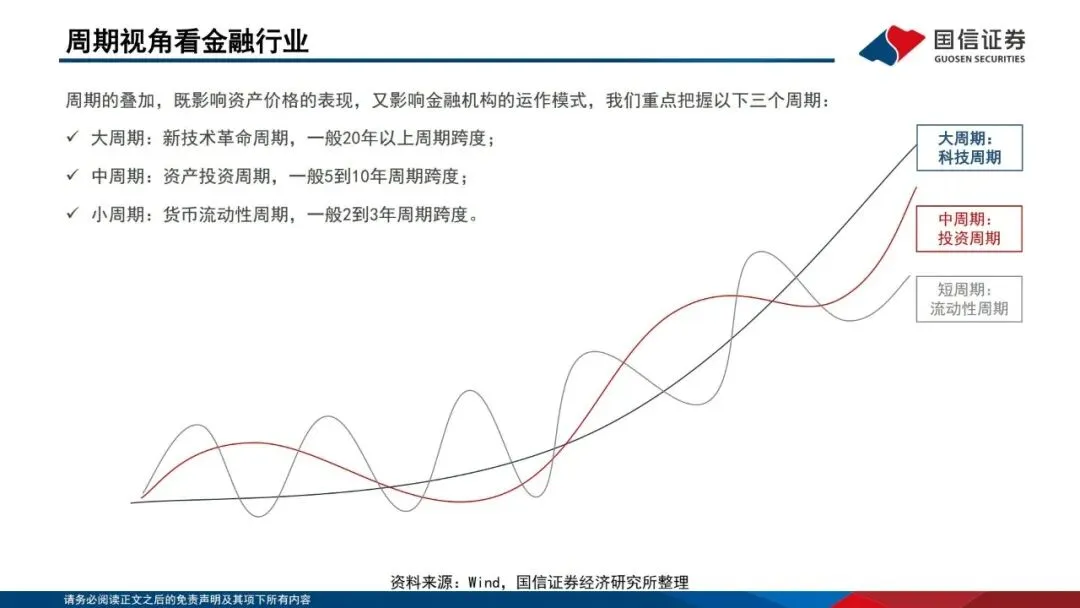

一、周期新格局:三大周期叠加,中国站在新起点

报告从长、中、短三个周期维度,判断当前金融行业正处于关键变革期,三大周期共振带来全新发展机遇。

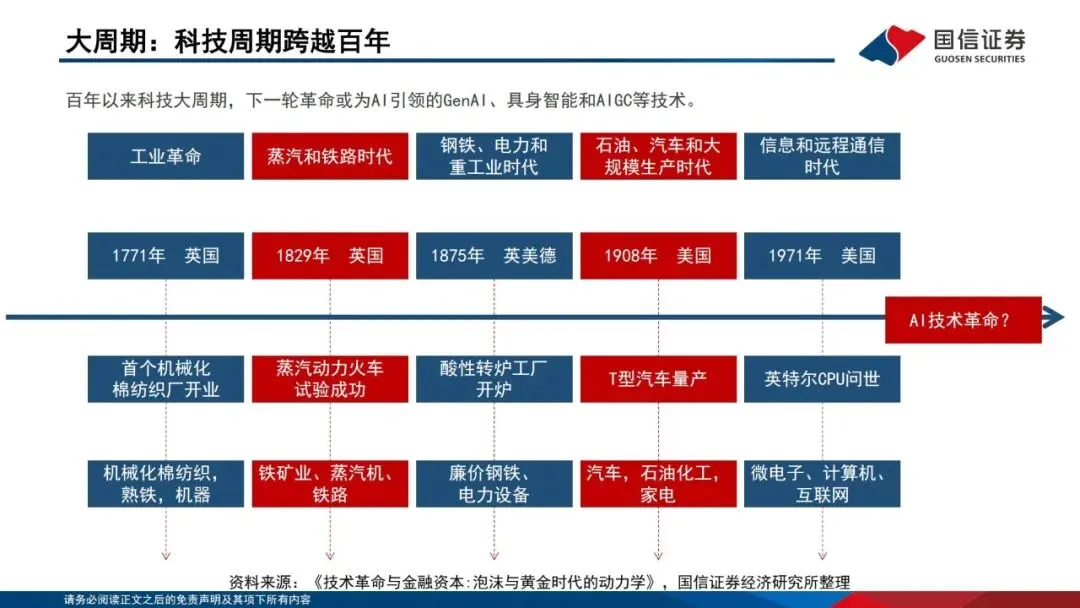

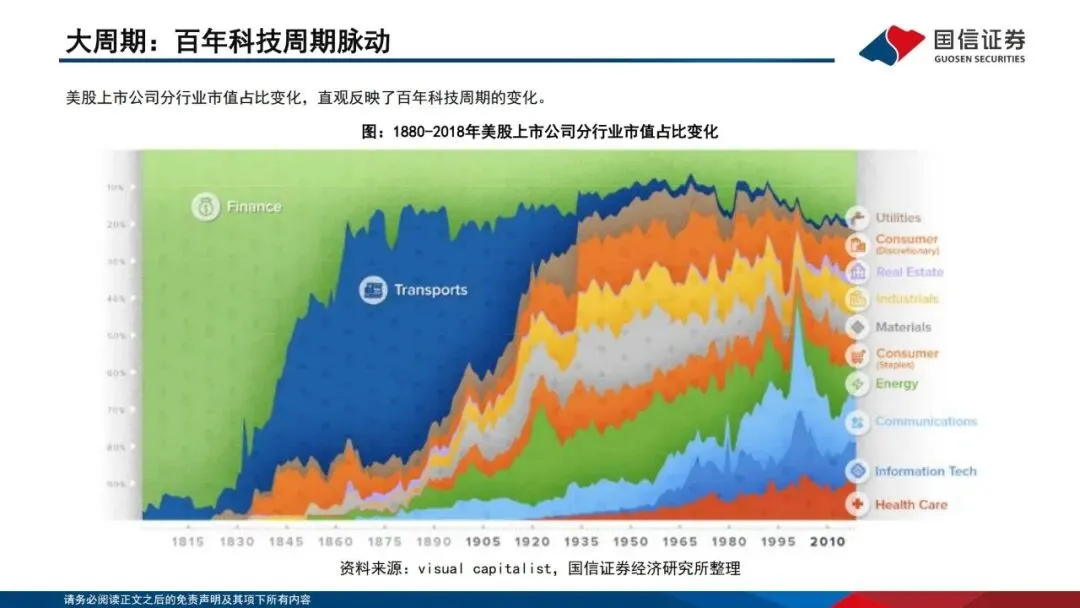

1、长周期:AI 引领科技革命,中国接棒全球周期

•百年科技周期历经蒸汽、电力、信息时代,下一轮革命由AI 主导,涵盖GenAI、具身智能、AIGC 等核心技术。

•中国凭借强大基建与电力优势,发电量超美国2 倍以上,有望在新一轮科技周期中占据领先地位。

•科技周期直接驱动资本市场大行情,美国互联网、AI 周期均诞生巨头企业,中国科技产业也将迎来黄金发展期。

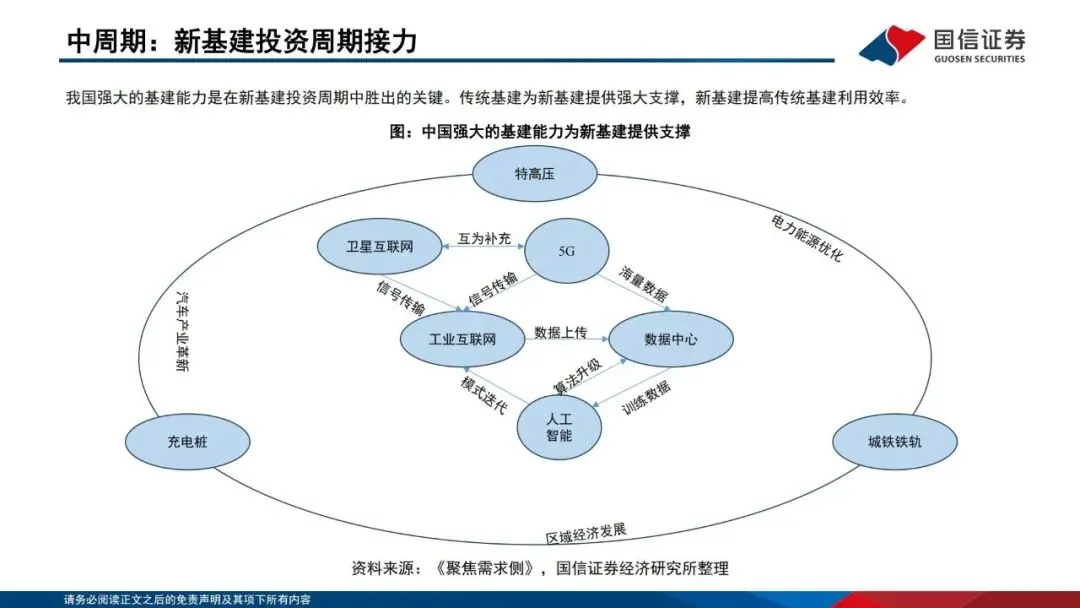

2、中周期:旧投资退潮,新基建接力

•传统房地产、基建投资增速持续下滑,经济增长新动能切换。

•高技术制造业投资增速大幅领跑,新基建(特高压、5G、工业互联网、人工智能)成为投资主力。

•传统基建为新基建提供支撑,新基建提升传统基建效率,形成互补发展格局。

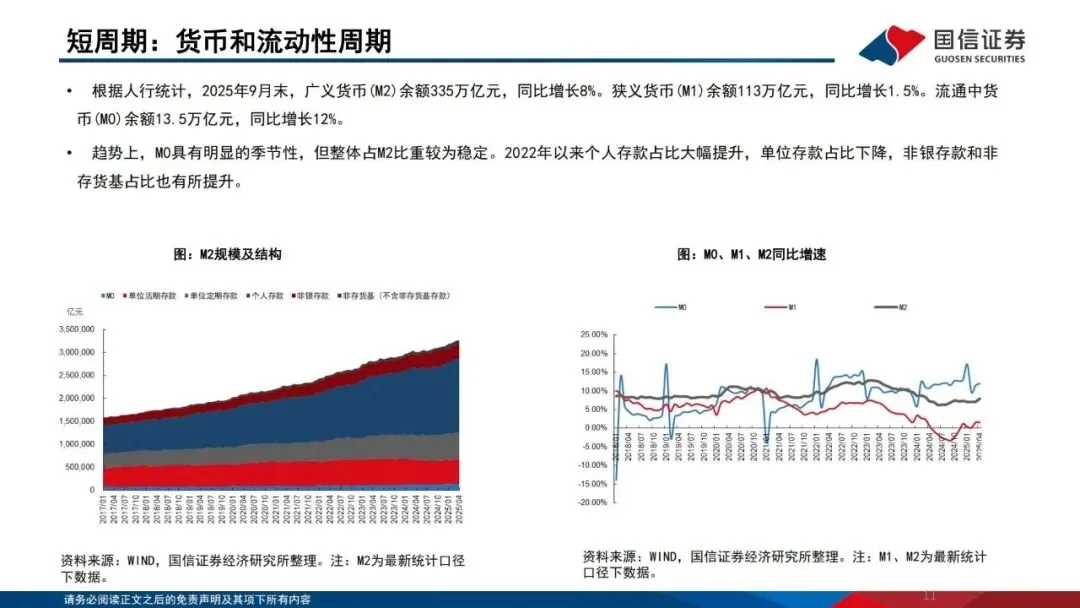

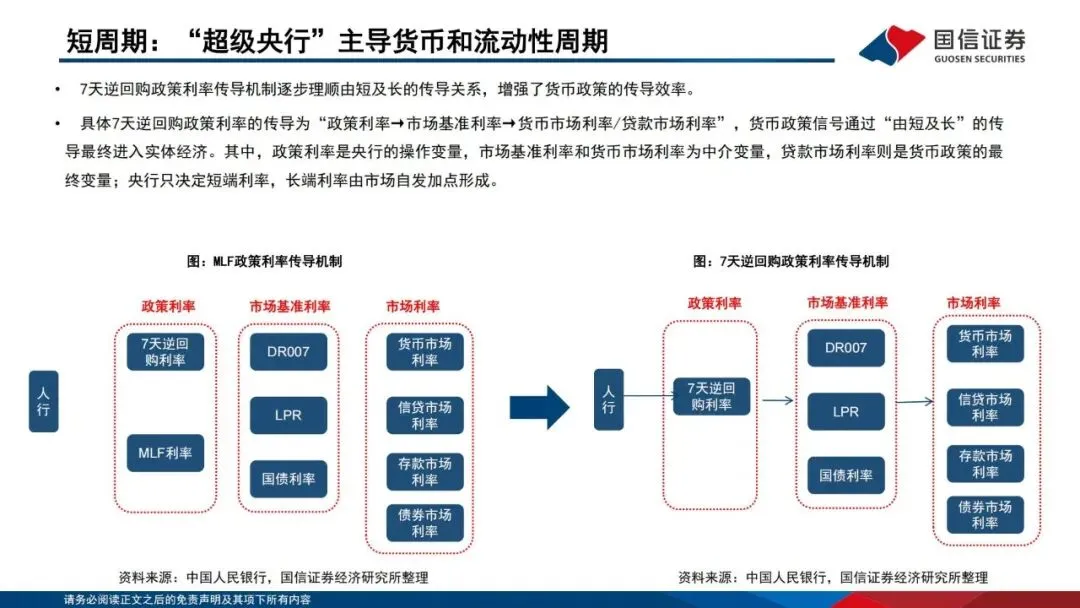

3、短周期:流动性宽松,利率低位运行

•2025 年 M2 保持平稳增长,货币总量充裕,结构优化。

•央行政策利率传导机制理顺,长端利率由市场决定,整体利率中枢持续下行。

•宽松流动性为经济转型与资本市场发展提供稳定环境。

核心结论:中国正处于科技周期上行、新基建发力、流动性宽松的三重利好叠加期,金融行业迎来繁荣新起点。

二、资金新平衡:有进有出,资本市场结构更健康

2026 年资本市场资金结构将更趋均衡,形成“增量资金持续入场、融资有序放开” 的良性循环,打破过往单边波动格局。

1、资金流入:四大主力持续加仓

1.居民储蓄搬家:低利率+ 房产投资属性弱化,居民资产从存款转向理财、基金、股票,大资管行业直接受益。

2.机构资金稳步入场:保险、年金等长久期低风险资金持续流入,平抑市场波动;国家队(中央汇金)持有股票ETF 超 1.3 万亿元,发挥稳定器作用。

3.杠杆资金创新高:两融余额达2.5 万亿元,创历史新高,重点流向电子、计算机、电力设备等科技赛道。

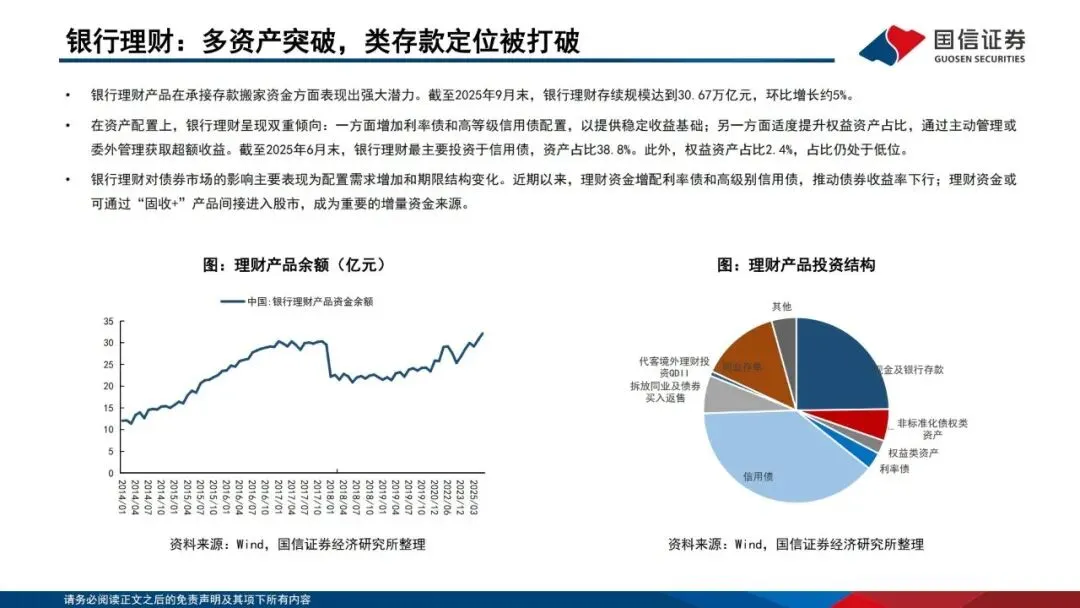

4.外资与理财资金:外资持有A 股市值稳步增长,银行理财通过 “固收 +” 间接入市,带来长期增量资金。

2、资金流出:有序放开,助力产业转型

•再融资全面恢复:2025 年再融资规模超 2024 年 4 倍,储架发行制度推行,提高融资效率,支持优质企业发展。

•股东减持有序放开:市场信心修复后,减持政策适度放松,实现资金“有进有出”。

•交易成本下降:印花税减半、经手费下调,降低市场交易负担。

核心结论:资金结构均衡化是2026 年资本市场最大特征,成长与价值风格再平衡,市场运行更稳健。

三、券商新转型:融资放开,ROE 迈向 10%

证券行业迎来政策松绑+ 业务重构双重利好,再融资有序放开推动行业从同质化竞争转向高质量发展,长期ROE 中枢有望从 6% 提升至 10%。

1、融资环境改善,券商迎来资本红利

•资本市场功能恢复,券商股权融资渠道放宽,补充资本金支撑业务转型。

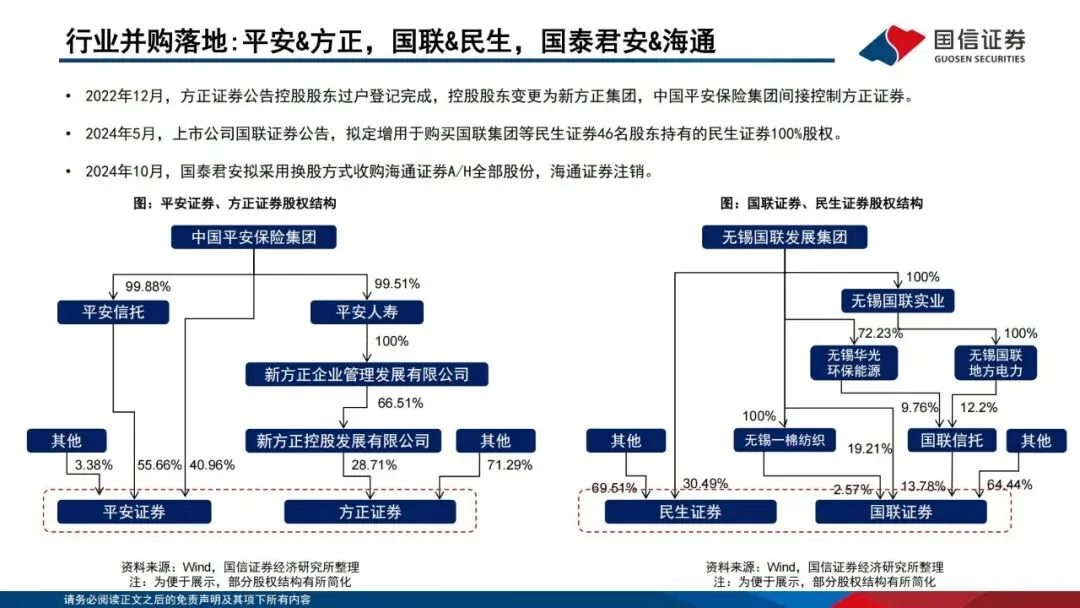

•借鉴中信证券“熊市并购、牛市融资” 经验,行业并购整合潮来袭,国泰君安合并海通、国信收购万和等案例落地,头部集中趋势加速。

2、资金投向三大核心方向

1.AI 技术重构服务生态:以华泰“AI 涨乐” 为代表,AI 智能体实现自然语言交互、智能选股、自动交易,金融科技从功能叠加走向生态重构。

2.跨境业务扩张:中金等龙头券商布局海外市场,境外业务毛利率高于境内,打开新增长空间。

3.资本中介与机构服务:围绕公募、保险、理财等机构,打造资产创设、风险管理、交易服务一体化生态圈,场外衍生品业务快速增长。

3、杠杆提升,估值盈利双击

•国内券商杠杆率远低于海外高盛、摩根士丹利,提升杠杆是ROE 提升核心路径。

•市场活跃度提升+ 业务创新,龙头券商迎来估值与盈利双重提升。

核心结论:券商行业迎来ROE 长期提升周期,龙头券商与高弹性标的最具投资价值。

四、保险新价值:告别投资博弈,深耕真实需求

保险行业彻底转变发展逻辑,从依赖投资收益波动转向挖掘客户真实保障需求,产品结构优化带动价值稳步增长。

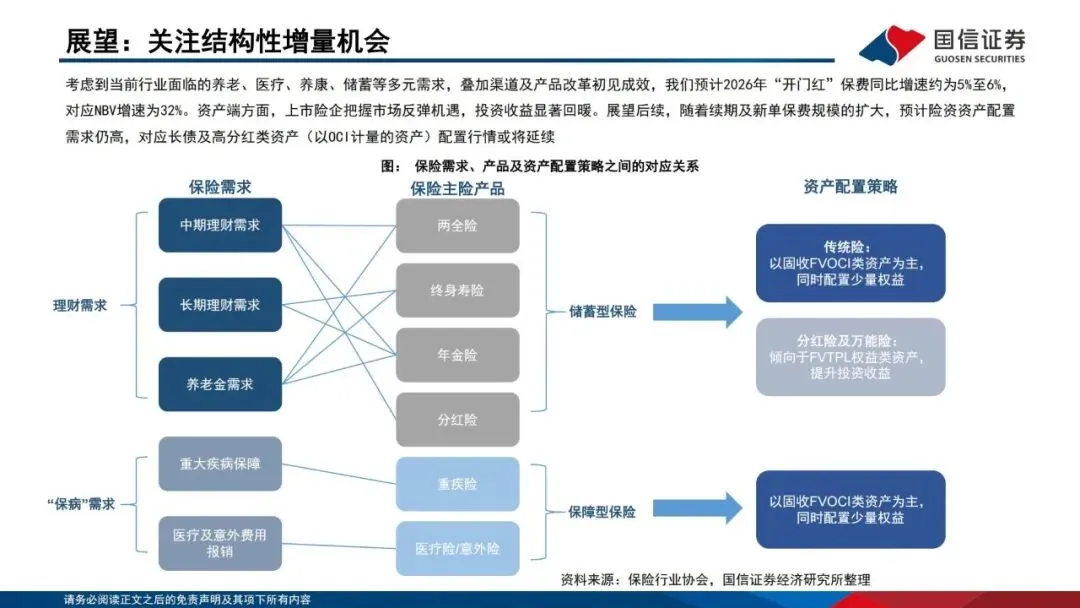

1、负债端:三大产品重构行业增长动力

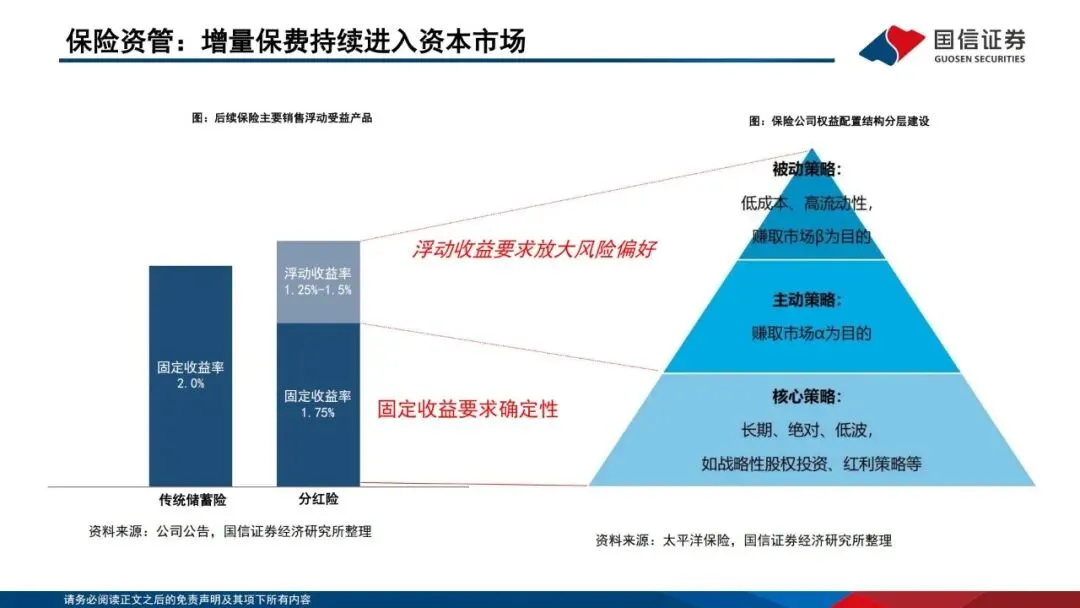

1.分红险成主力:预定利率进入2.0% 时代,“低保底 + 高浮动” 分红险替代传统储蓄险,客户与险企共担风险,化解利差损压力。

2.分红型重疾险回归:监管允许优质险企开展分红型长期健康险,保额随分红增长,抵御通胀,提升保障杠杆。

3.养老险全面发力:应对人口老龄化,年金险、个人养老金、养老社区联动发展,“保险 + 养老服务” 闭环成型。

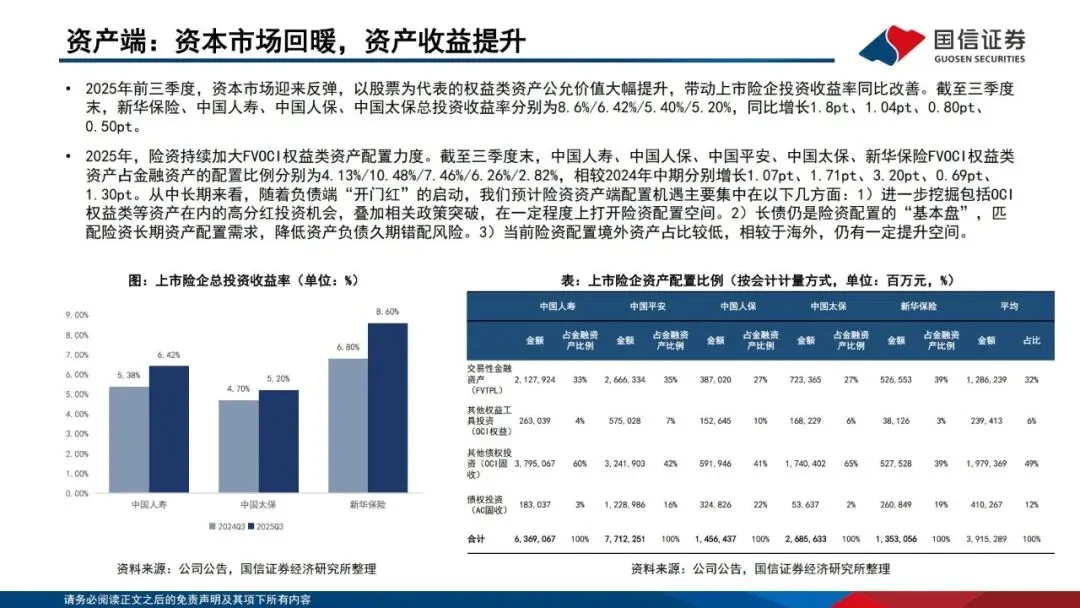

2、资产端:高分红 + 长久期,稳健增值

•险资加大高股息、高ROE、高分红资产配置,降低利润波动。

•长久期债券为配置底仓,FVOCI 权益资产占比提升,锁定长期收益。

•偿付能力充足,权益投资比例仍有提升空间,长期增配权益市场。

3、财险:报行合一,盈利改善

•非车险实施“报行合一”,费用压降+ 费率优化,头部财险综合成本率下降,承保盈利提升。

•车险稳健增长,非车险成为新增长点,“老三家” 市占率超 60%,强者恒强。

核心结论:保险股投资逻辑从博短期弹性转向长期价值增长,负债端改善+ 资产端回暖,行业估值修复空间打开。

五、投资全指南:非银金融核心机会一览

结合报告观点,2026 年非银金融投资主线清晰,聚焦龙头优先、弹性突出、政策受益三大方向。

1、证券行业投资标的

•龙头稳健型:中信证券、华泰证券(低估值、业务全面、资本实力强)。

•高弹性型:兴业证券、东方证券(权益业务占比高,业绩弹性大)。

•流量变现型:东方财富(经纪、两融市占率持续提升,互联网券商龙头)。

2、保险行业投资标的

•寿险龙头:中国人寿、中国平安(产品转型领先,负债端改善明显)。

•财险龙头:中国财险(非车险报行合一受益,盈利确定性强)。

3、核心风险提示

1.长端利率持续下行风险;

2.资本市场波动超预期;

3.监管政策趋严;

4.AI 技术应用不及预期;

5.宏观经济增长放缓。

简要总结和分析

2026 年十五五开局,非银金融迎周期、资金、政策三重利好。券商融资放开 + AI 赋能,ROE 稳步提升;保险转向保障需求,分红险与养老险驱动价值增长。行业从规模扩张转高质量发展,龙头优先、长期配置成最优策略。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告