资料解读:全面预算管理与控制

详细资料请看本解读文章的最后内容。

全面预算管理是企业战略落地、资源优化配置与经营风险管控的核心工具,也是连接战略目标与日常运营的关键纽带。当前众多企业在预算管理中普遍陷入多重困境:预算与战略脱节、编制与执行两张皮、执行管控流于形式、全员认知不足,将预算单纯视作财务部门的工作,最终导致预算不仅无法提升经营绩效,反而增加运营成本,难以发挥应有的价值。

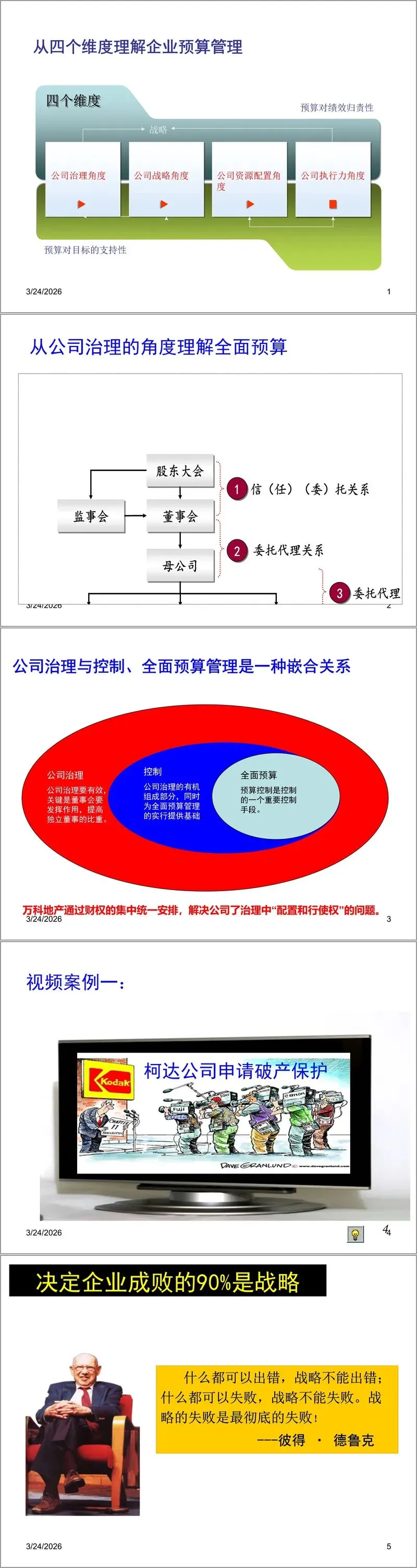

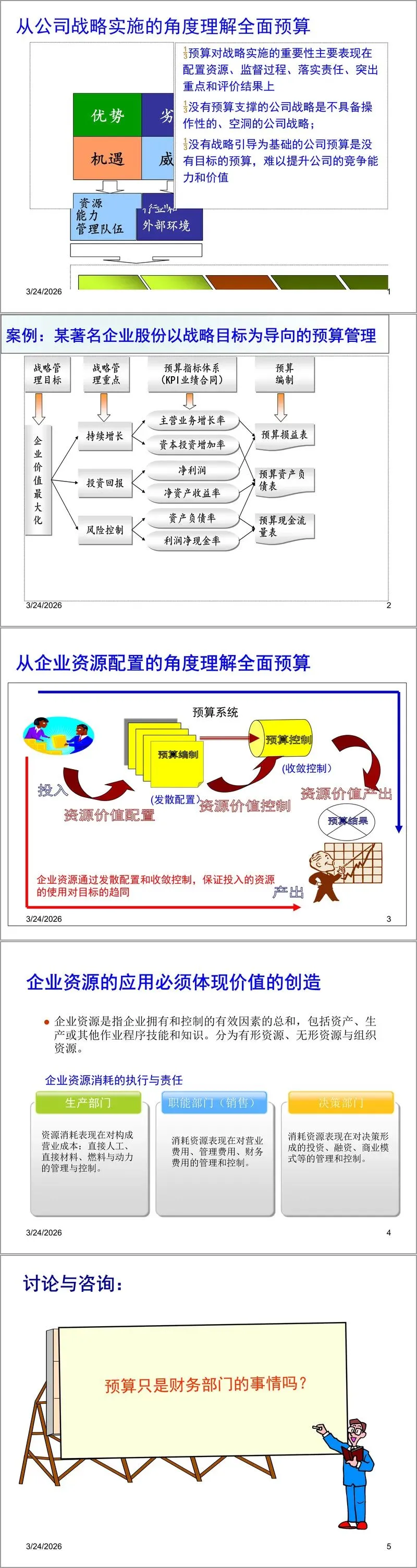

从核心内涵来看,全面预算管理是在战略目标指引下,对企业未来经营活动与财务结果进行全面预测、编制,通过执行监控、差异分析、动态调整与绩效评价,推动经营优化、保障战略落地的系统化管理体系。其本质是公司治理框架下的规则体系,兼具战略保障、经营指标、行为规范与业绩评价多重属性,覆盖业务流、资金流、信息流与人力资源流,贯穿企业经营全流程。

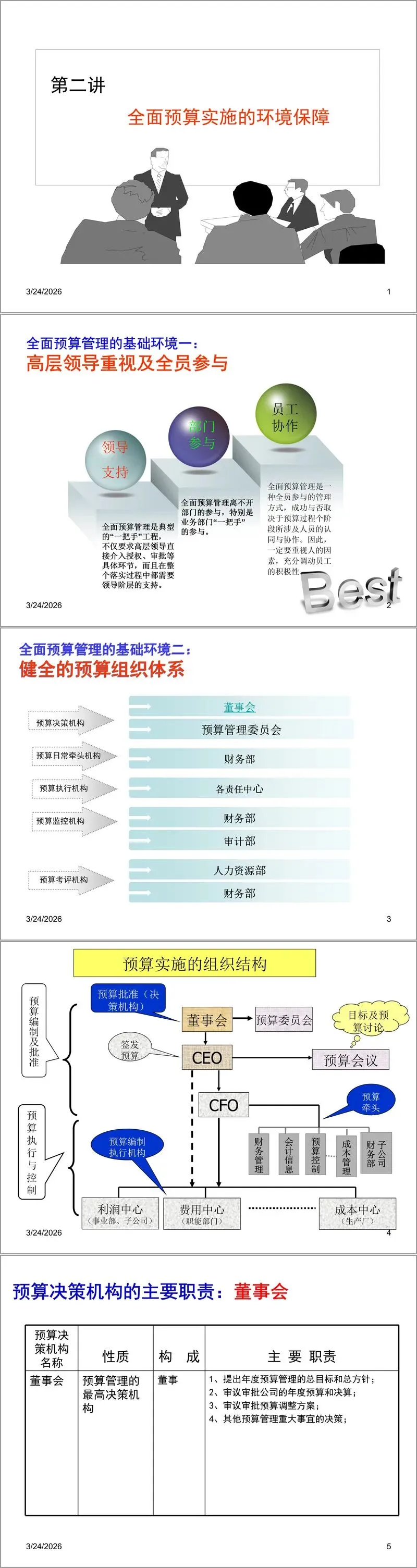

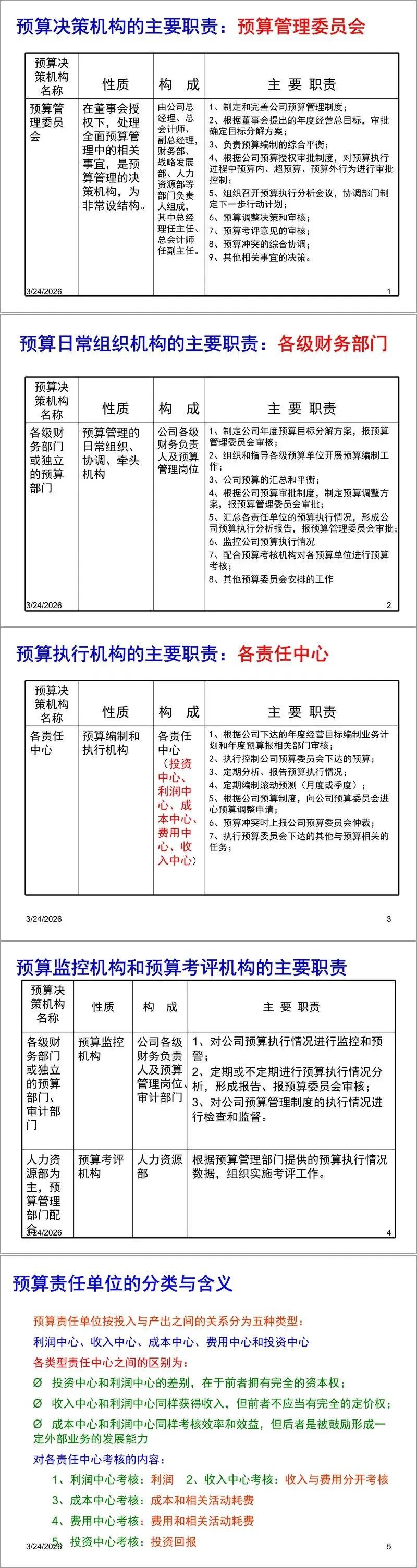

构建有效的全面预算管理体系,需筑牢四大基础环境。其一,高层重视与全员参与,预算是“一把手” 工程,需管理层全程介入、各业务部门主动承担、全体员工协同配合,绝非财务部门独立可完成。其二,健全的组织体系,明确董事会为最高决策机构,预算管理委员会负责统筹决策,财务部门为日常牵头机构,各责任中心为执行主体,审计、人力部门分别承担监控与考评职责,形成权责清晰的运行架构。其三,完善的管理制度与数据体系,以规范的制度、统一的定额标准、真实准确的基础数据,保障预算编制与执行的科学性。其四,配套的绩效考核体系,将预算执行与绩效奖惩挂钩,让预算目标真正落地。

预算编制遵循“战略 — 目标 — 计划 — 预算” 四步法,先完成年度战略研讨与环境分析,运用 PEST、波特五力、SWOT 等工具明确发展方向,再依据 SMART 原则确定年度经营目标,借助平衡计分卡、标杆管理、联合基数法等方法设定合理指标。编制流程采用 “自上而下、自下而上、再自上而下” 的上下博弈模式,兼顾战略导向与业务实际,根据企业生命周期选择资本、销售、成本、现金为起点的编制逻辑,依次完成销售、生产、采购、费用、资本等业务预算,最终形成现金流量、损益、资产负债等财务预算。编制方法灵活选用固定、弹性、滚动、增量、零基预算,适配不同项目与管理需求。

预算执行与控制是落地关键,需建立分级审批机制,区分预算内、超预算、预算外事项的管控流程,通过制度、资金、成本、合同、业务多维管控,防范执行偏差。重点强化资金集中管理、成本精细化管控、人力资源成本优化,消除生产运营中的各类浪费,提升资源使用效率。同时建立预算监控体系,通过报表、质询会议、行动改进三大平台,定期检查执行情况,对偏离指标实施红绿灯预警,确保问题及时整改。

预算调整需坚守刚性原则,仅在市场环境、战略调整、不可抗力等重大变化时启动,严格履行申请、审核、审批流程,控制调整频率。预算分析与考核形成闭环,通过定量与定性结合的方式剖析差异根源,出具针对性改进建议;考核分为预算目标完成与预算工作质量两方面,针对投资、利润、成本等不同责任中心设定差异化指标,建立分级考核机制,搭配多元激励方式,以考核倒逼责任落实。

全面预算管理绝非数字游戏,而是以组织保障、全员执行为根基,贯穿战略、编制、执行、控制、调整、分析、考核全流程的管理工程,是企业提升治理水平、优化资源配置、实现可持续发展的核心支撑。

接下来请您阅读下面的详细资料吧。