32页PPT-方正证券-保险行业2026年度策略:基本面复苏确认,趋势性行情或到来

- 2026-05-14 08:57:29

保险行业2026年度策略:基本面全面复苏,趋势性行情正式开启

2025 年保险行业走出 “利差损” 阴霾,资负两端同步改善,板块估值完成底部修复。站在 2026 年起点,行业迎来资产负债共振的黄金窗口期,趋势性行情有望落地,估值向1 倍 PEV修复可期。本文结合方正证券最新研报,用通俗逻辑拆解行业机遇与投资主线。

一、行业复盘:2020-2025 年,从深度低迷到拐点确立

1、2020-2023 年:资负双杀,行业跌入低谷

这一阶段保险股持续下挫,核心是资产端与负债端同时承压。

•资产端:利率持续下行、权益市场震荡,投资收益率不断承压,险企盈利空间被压缩。

•负债端:NBV 连续多年负增长,代理人规模大幅下滑,重疾险等高价值产品需求显著回落,行业增长动力枯竭。

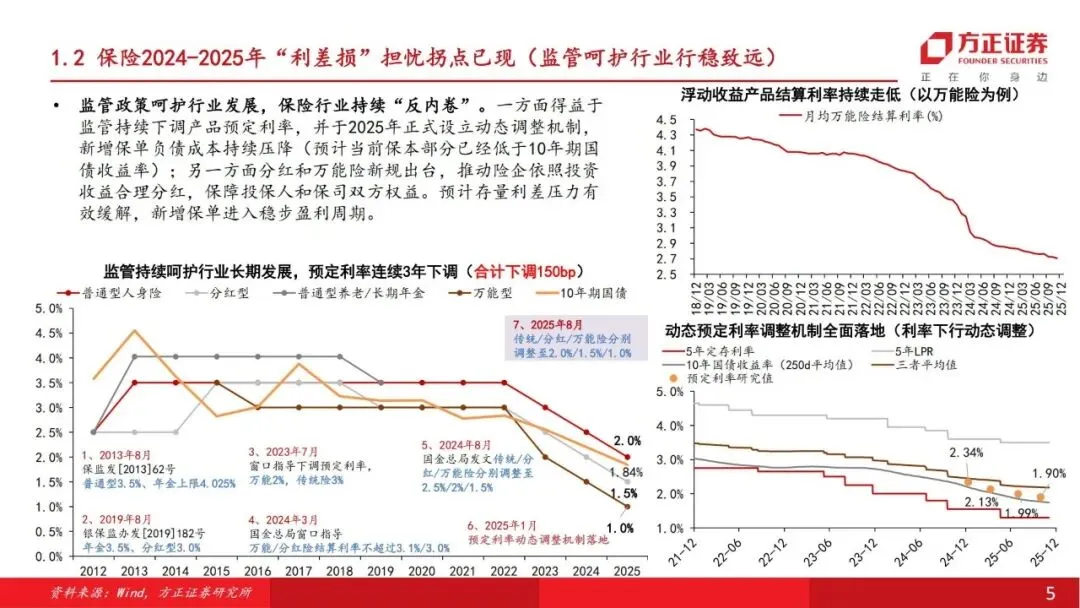

2、2024-2025 年:利差损担忧拐点已现,板块开启修复

监管呵护与市场回暖双重发力,行业告别低迷,进入修复周期。

•监管端:持续下调产品预定利率,落地动态预定利率调整机制,分红险、万能险新规出台,行业“反内卷” 见效,存量利差压力大幅缓解。

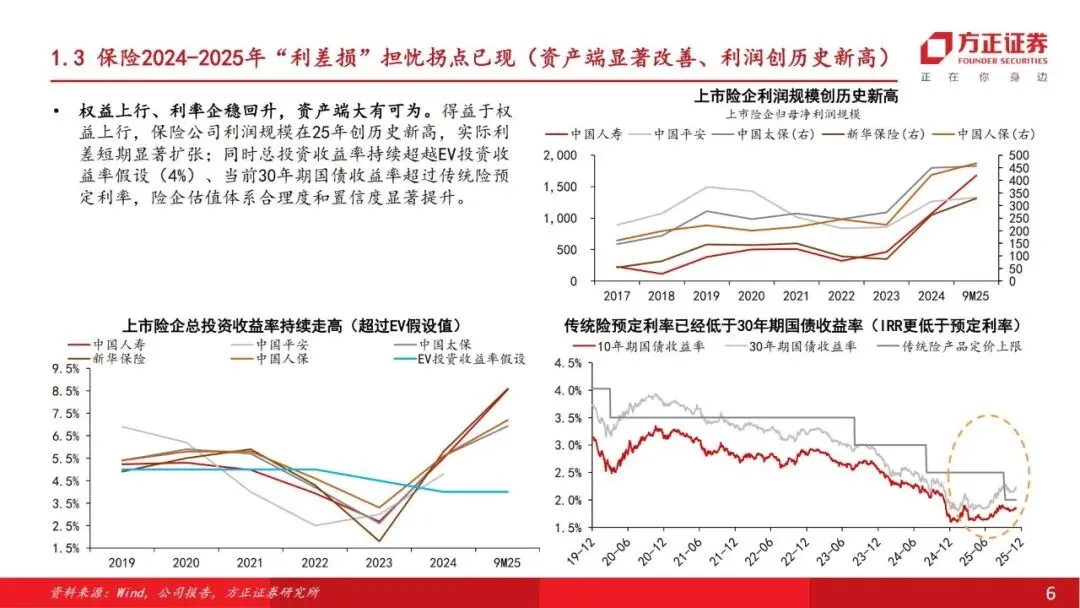

•资产端:权益市场上行、长端利率企稳,险企总投资收益率超越4% 的 EV 假设,利润规模创历史新高,估值置信度显著提升。

•估值端:A 股保险股 PEV 从 0.3 倍修复至 0.65 倍,H 股从 0.14 倍修复至 0.52 倍,板块走出明确上涨行情。

二、2026 年核心逻辑:从权益弹性走向价值修复

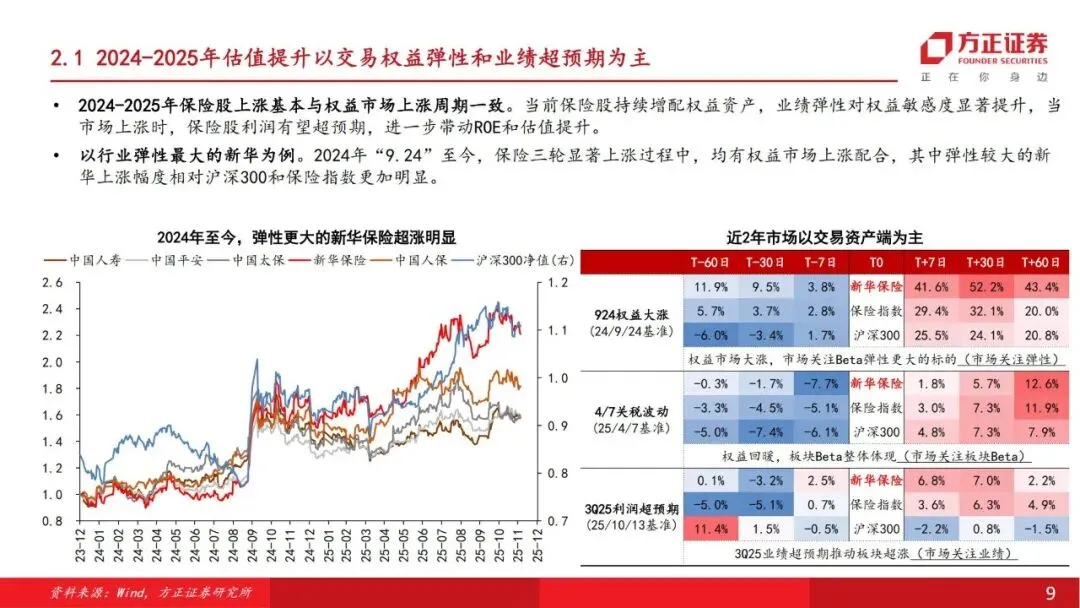

1、2024-2025 年:上涨靠权益弹性

过去两年保险股走势与权益市场高度绑定,险企增配权益资产,业绩对股市敏感度提升,市场交易短期Beta 弹性,弹性标的涨幅显著领先。

2、2026 年:资负共振驱动中期价值回归

2026 年行业逻辑彻底切换,估值修复从短期弹性转向基本面支撑。

•利差损压力彻底缓解,估值最大压制因素解除。

•新单需求持续回暖,NBV 全面正增长,寿险CSM 进入上升周期,利润中枢稳步上移。

•行业估值有望向1 倍 PEV修复,A 股板块修复空间超 35%。

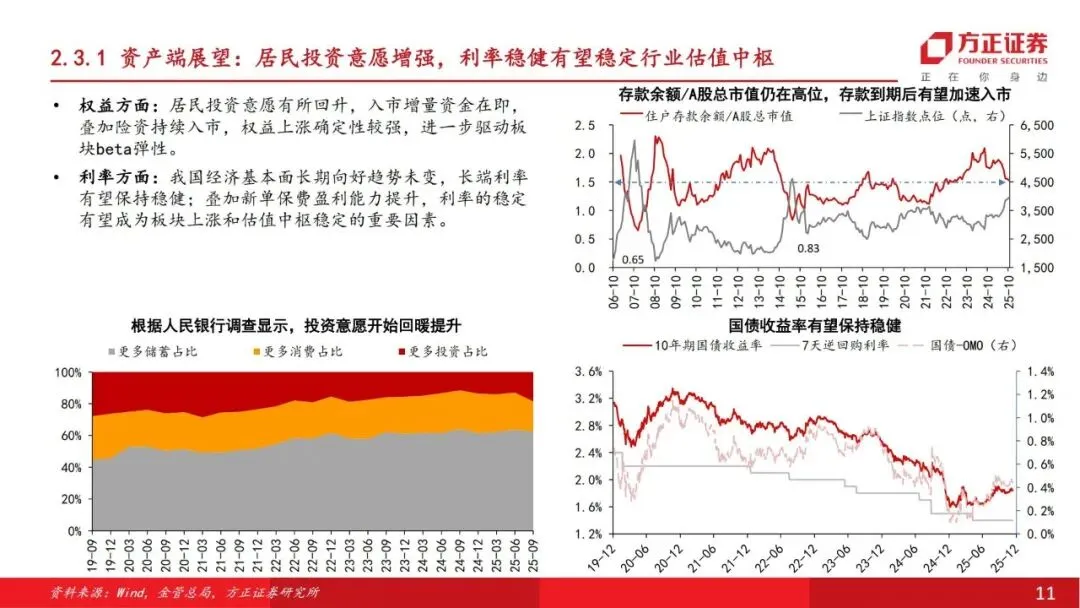

三、资产端:利率企稳+ 资金入市,投资收益持续超预期

1、利率环境稳健,支撑估值中枢

我国经济长期向好,长端国债收益率保持稳定,30 年期国债收益率高于传统险预定利率,负债成本与资产收益匹配度提升,行业估值底部坚实。

2、长线资金持续入市,托举市场与业绩

•险资权益配置力度加大,2025 年 9 月末寿险股票投资规模达 3.4 万亿,同比大增 56.3%。

•头部险企每年新增保费30% 投入 A 股,年均带来超3600 亿元增量资金,成为市场稳定器。

3、资产配置优化,收益结构改善

短期增配成长股提升总投资收益率,长期聚焦高股息资产平滑收益波动,净投资收益率有望持续企稳,为业绩提供稳定支撑。

四、负债端:量价双升,四大驱动力支撑高增长

1、产品竞争力提升,“挪储” 趋势延续

保险产品兼具保本稀缺性+ 浮动收益弹性,分红险实际收益率远超银行定存,大量到期存款转向保险,居民配置需求持续旺盛。

2、银保渠道成增长新引擎

银保渠道契合居民储蓄理财需求,保费与NBV 占比快速提升,成为行业增长核心动能,2026 年高增长态势有望延续。

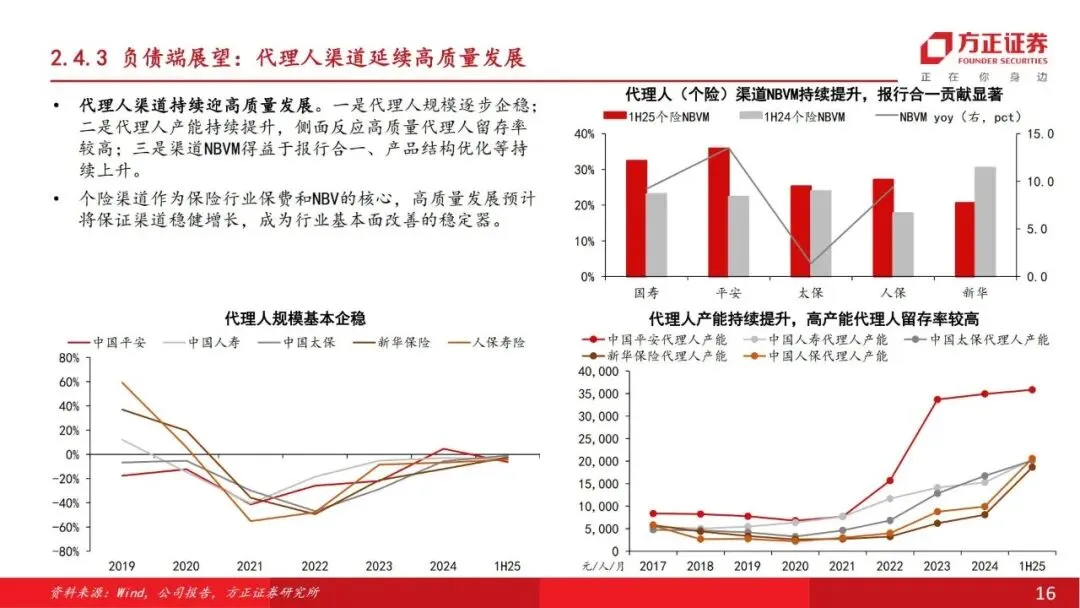

3、个险渠道高质量转型见效

代理人规模逐步企稳,产能与留存率双提升,报行合一推动NBVM 持续上涨,个险重回稳健增长轨道。

4、分红险重回主流,产品结构优化

分红险凭借保本+ 共享投资收益优势,新单占比快速提升,头部险企分红险新单占比超 50%,成为负债端增长主力。

5、负债成本持续压降,盈利质量提升

预定利率下调+ 报行合一落地,新单负债成本不断降低,NBV 与 VIF 对投资收益率的敏感性下降,盈利稳定性显著增强。

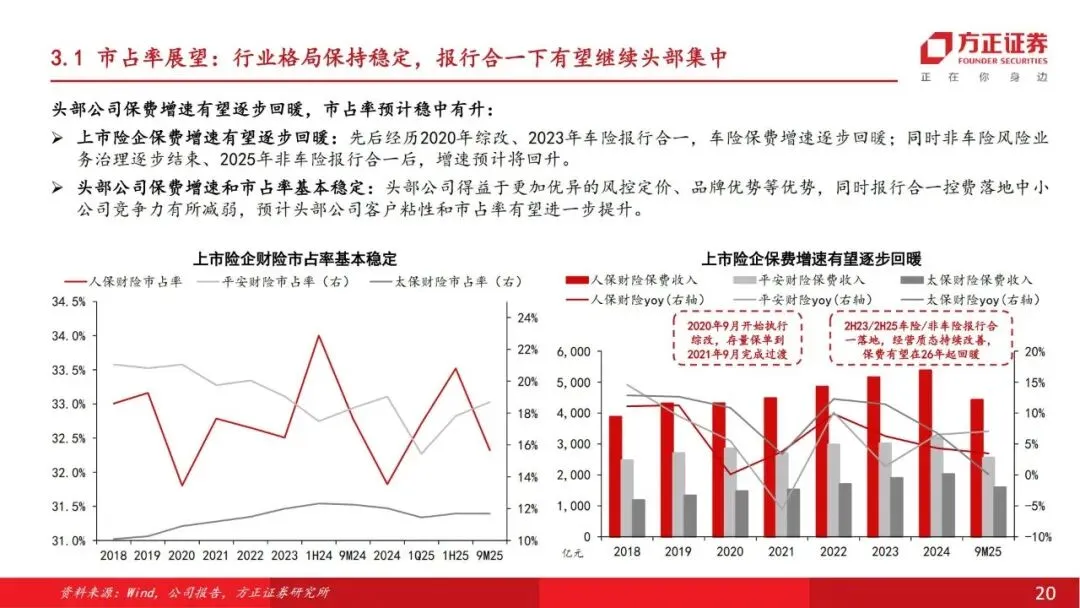

五、财险行业:报行合一落地,迈入高质量发展新阶段

1、行业格局优化,头部集中趋势强化

车险与非车险报行合一全面落地,风控与费控能力更强的头部险企竞争力提升,市占率稳中有升,中小险企份额逐步收缩。

2、保费增长提速,车险与非车险双轮驱动

•车险:新能源渗透率提升、车均保费回升,保费增速回暖至4.4%。

•非车险:风险业务出清、保障范围扩大,增速接近10%,成为增长核心。

3、COR 持续改善,盈利水平提升

大灾风险减弱带动赔付率下降,渠道优化与报行合一推动费用率下行,综合成本率(COR)持续改善,财险盈利进入上升通道。

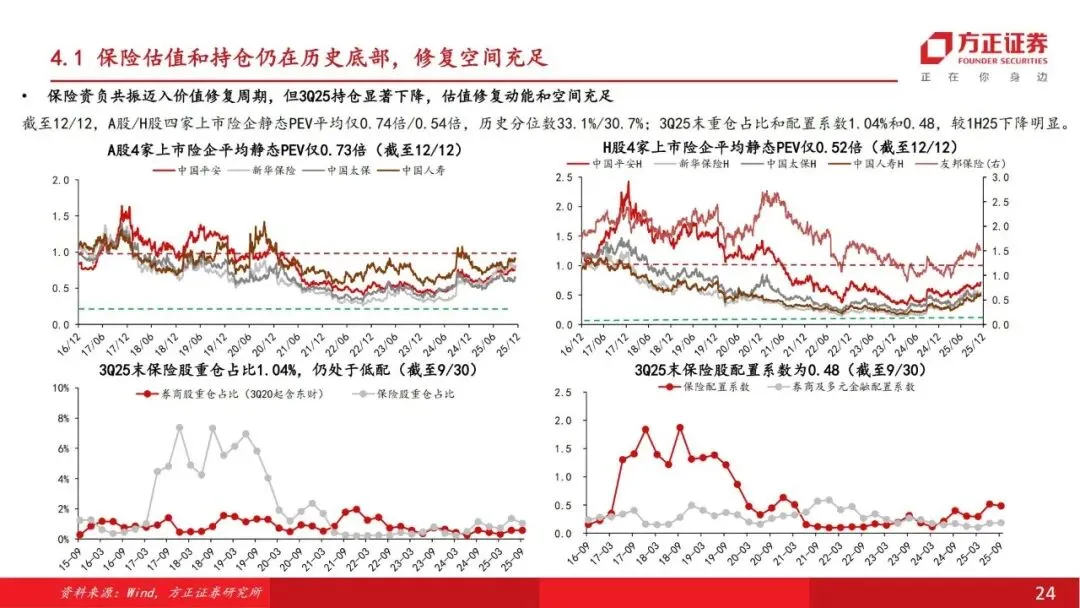

六、估值与投资:底部配置良机,推荐标的明确

1、估值仍处历史低位,修复空间充足

截至2025 年 12 月,A 股 / H 股险企平均 PEV 仅 0.74 倍 / 0.54 倍,机构重仓占比处于低配状态,估值修复动能充足。

2、中短期看弹性,长期看利率

•中短期:权益市场上涨+ 开门红超预期,驱动估值快速修复。

•长期:利率稳定是核心支撑,只要利率不大幅下行,估值修复趋势不变。

3、投资主线清晰,标的分级推荐

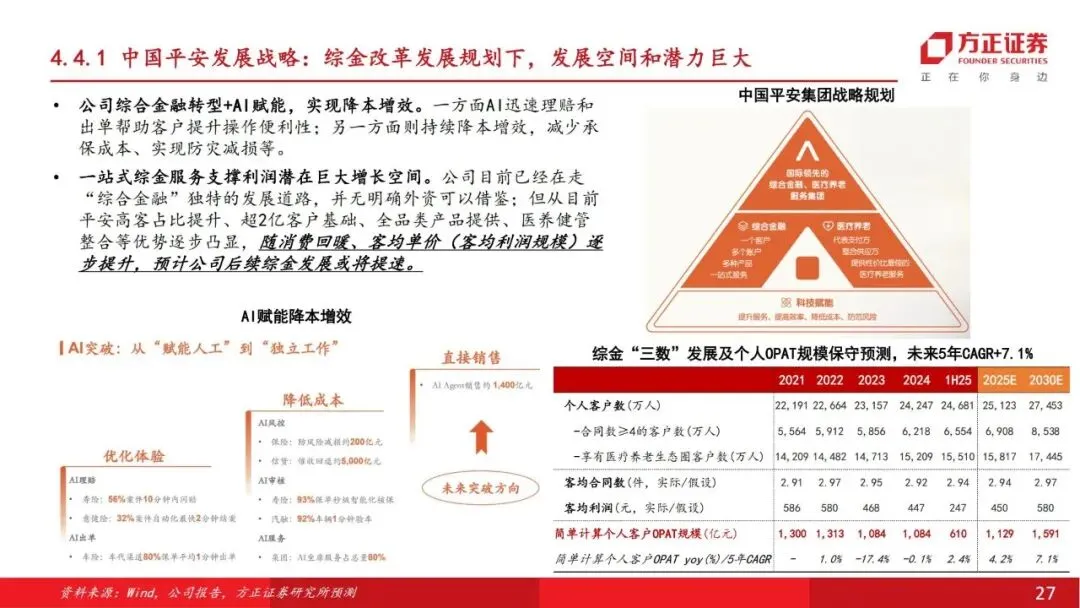

•强烈推荐:中国平安(基本面改善、大权重、高股息,综金改革+ AI 赋能增长潜力大)。

•重点关注:新华保险、中国太平、中国人寿(业绩弹性充足,涨幅空间大)。

•稳健配置:中国太保、中国人保、中国财险、友邦保险(业绩稳健,性价比突出)。

七、风险提示

1.股债市场大幅波动,影响险企投资收益。

2.分红险销售不及预期,拖累负债端增长。

3.自然灾害等大灾风险加剧,抬升财险赔付率。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告