资料解读:(104 页 PPT)久谦服饰项目商业尽调

详细资料请看本解读文章的最后内容

本资料是针对服饰企业的专业商业尽调报告,通过市场分析、消费者研究、企业绩效评估、竞品对标及风险机遇预判等多维度展开深度调研,结合 25 场消费者深度访谈、26 场行业专家访谈及 1200 名目标消费者调研数据,为项目决策提供了全面、精准的参考依据,兼具数据支撑与实战指导价值。

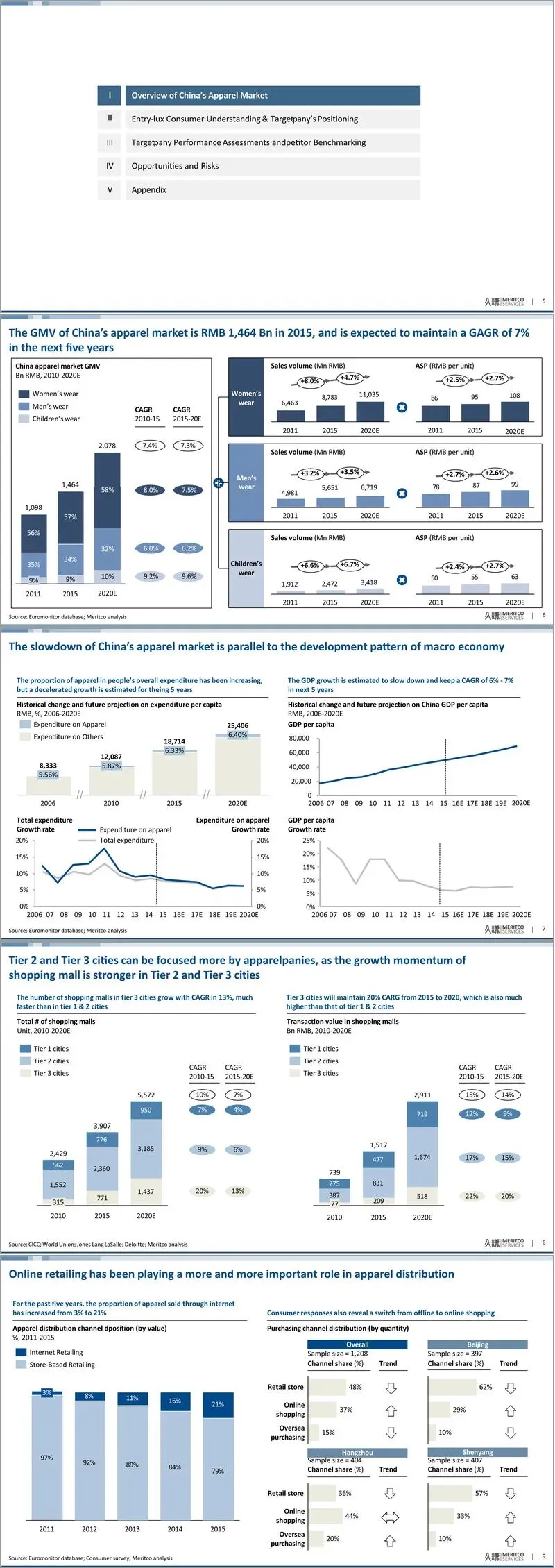

报告开篇对中国服饰市场进行全景式分析,预计 2020 年前整体将保持 7.3% 的年复合增长率,其中童装板块受益于二孩政策,年增速达 9.6%,成为增长最快细分领域。市场呈现高度分散特征,男女装市场前 10 大品牌市场份额仅 10%-15%,远低于韩、日、美等成熟市场。消费趋势方面,人均 GDP 增长与服饰消费支出强相关,二三线城市购物中心数量及交易额增速领先,推动消费渠道向线下场景转移;线上渠道占比从 2012 年的 8% 升至 2015 年的 21%,数字化转型成为行业必然。入门级奢侈品服饰增速高于市场平均 2 个百分点,以 Michael Kors 为代表的品牌实现五年 50% 的年增长,成为市场新亮点。

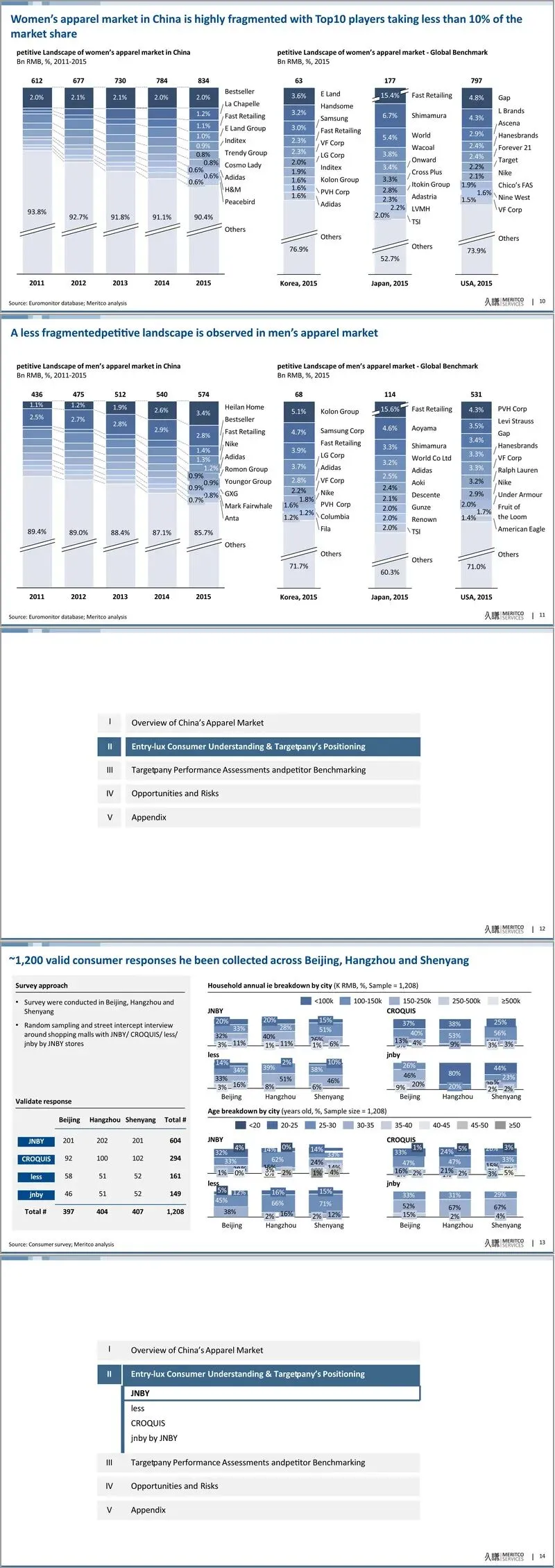

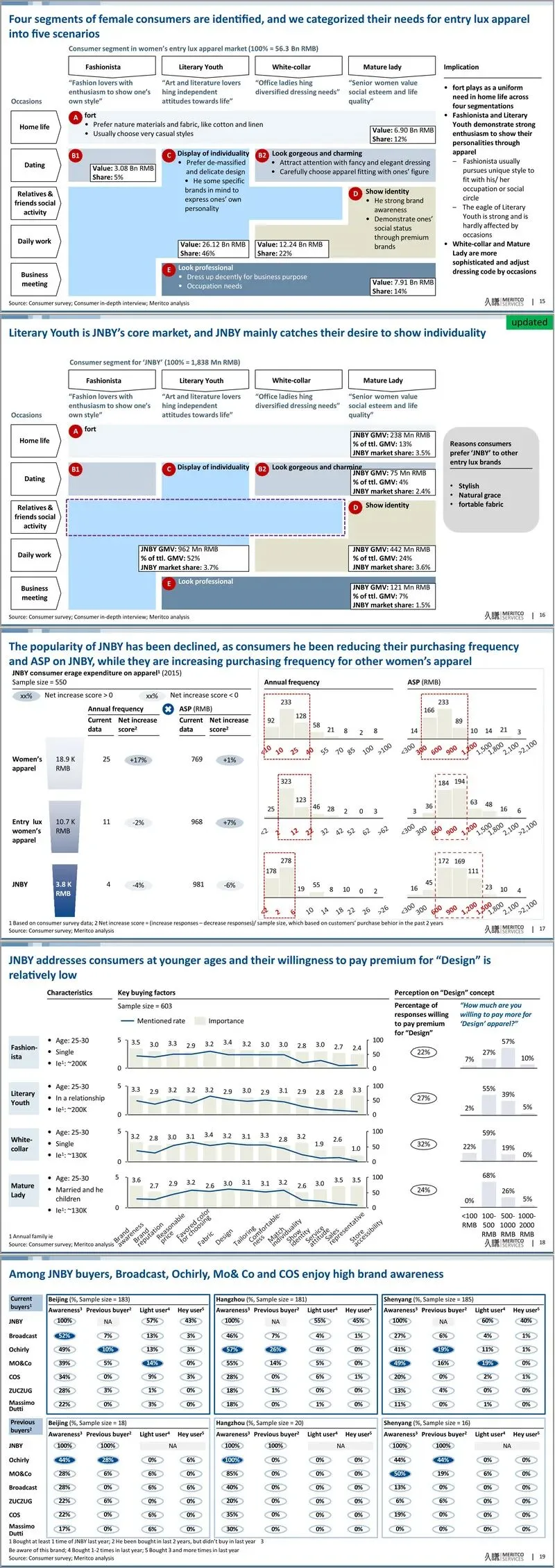

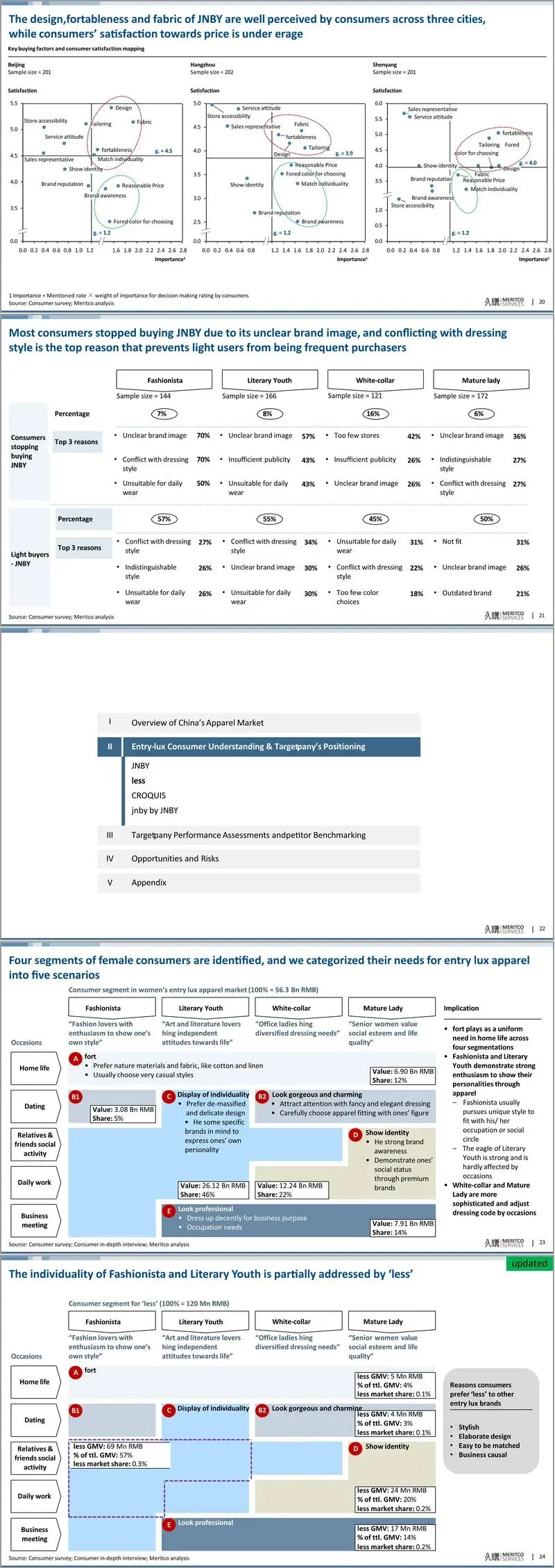

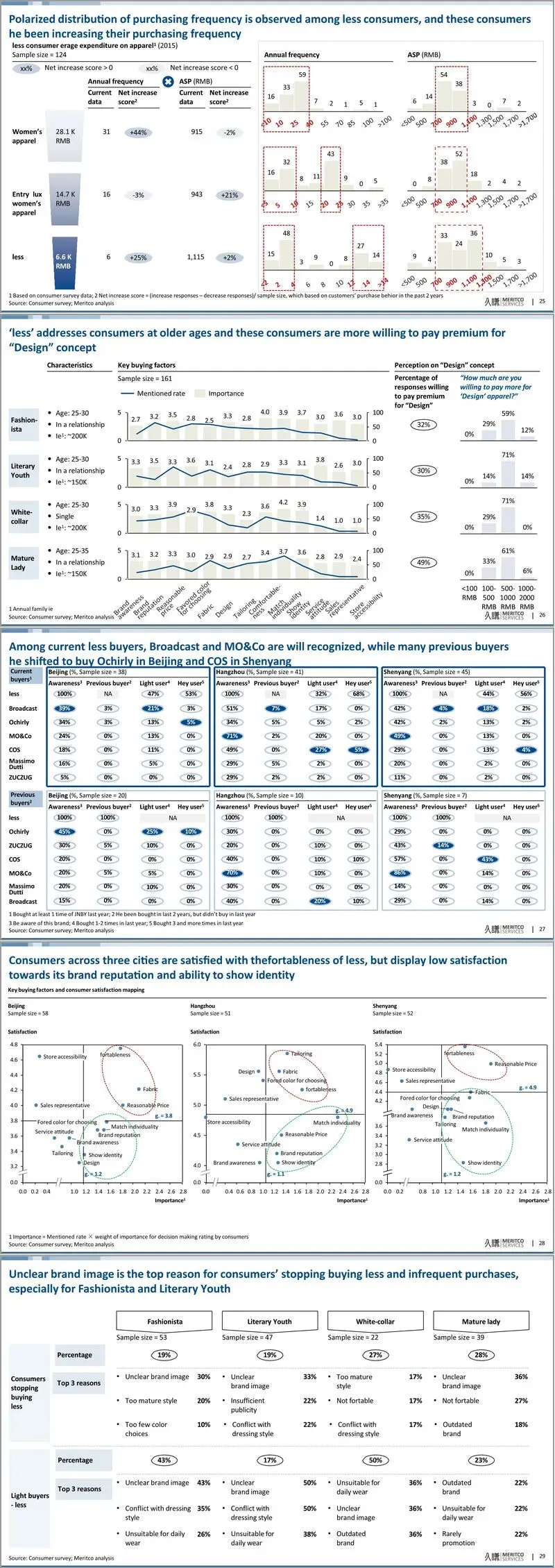

消费者研究部分聚焦目标企业四大品牌(JNBY、less、CROQUIS、jnby by JNBY),勾勒出清晰的用户画像与消费行为特征。JNBY 核心客群集中在 25-30 岁,占比 60%,主打舒适度与个性表达,但品牌形象模糊、色彩单一等问题突出;CROQUIS 以 “文艺青年” 和 “成熟绅士” 为核心,40% 消费者愿意为设计支付 100-1000 元溢价;less 聚焦成熟女性群体,设计精致度受认可,但品牌认知度区域差异显著;jnby by JNBY 则依托跨品牌协同效应,在 3-5 岁童装市场具备竞争力。消费渠道方面,北京、杭州、沈阳三地消费者线上购物占比持续提升,亲友推荐成为最主要的信息获取渠道。

企业绩效评估维度,目标企业营收与利润保持稳健增长,2016 年销售增长主要依赖 2015 年新店开业及快速爬坡。门店布局上,65% 销售额来自二三线城市,JNBY 直营店同店坪效增长优于加盟店,而 CROQUIS 成熟门店多数突破 1200 元 / 平方米的盈亏平衡线。不同品牌表现分化:JNBY 门店数量领先同价位竞品,关闭率处于合理区间;CROQUIS 仍有较大地理扩张空间;less 需先优化品牌定位再推进扩张;jnby by JNBY 受益于新兴市场增长与跨品牌导流,发展潜力显著。成本结构分析显示,二三线城市直营店凭借租金优势,EBITDA 表现更优,联营模式在租金控制上具备明显竞争力。

竞品对标分析表明,目标企业在净利润率与营收增速上表现优于多数同行,JNBY 与 Broadcast 门店数量均达 600-700 家,处于中端女装第一梯队;Ochirly 门店数量翻倍,但价格低 30%。门店 productivity 方面,JNBY 处于行业平均水平,less 略低于女装竞品,CROQUIS 虽门店效率偏低,但 jnby by JNBY 在门店数量与 productivity 上均超越童装竞品。渠道合作上,目标企业凭借独特设计与宽松退货政策,深受经销商青睐,退货率优势明显。

报告最后明确了项目的机遇与风险,并提出优化建议。机遇方面,CROQUIS 存在超 100 家购物中心开店潜力,配饰、家居等品类跨品牌交叉销售空间广阔;风险主要集中在国际与本土设计师品牌竞争加剧、设计师理念与消费者需求脱节、供应链扩张导致的品质管控压力及销售人员专业性不足等方面。优化建议包括集中选址职能发挥多品牌协同效应、为各品牌设定独立目标与 KPI、强化直营体系、提升销售人员培训与激励、完善 O2O 购物体验及精准定位营销重点等。

接下来请您阅读下面的详细资料吧

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?