47页PPT-东吴证券-保险行业2026年度投资策略:资负两端全面开花,估值低位攻守兼备

- 2026-05-24 17:22:43

资负两端全面开花,估值低位攻守兼备!2026保险行业投资策略全解析

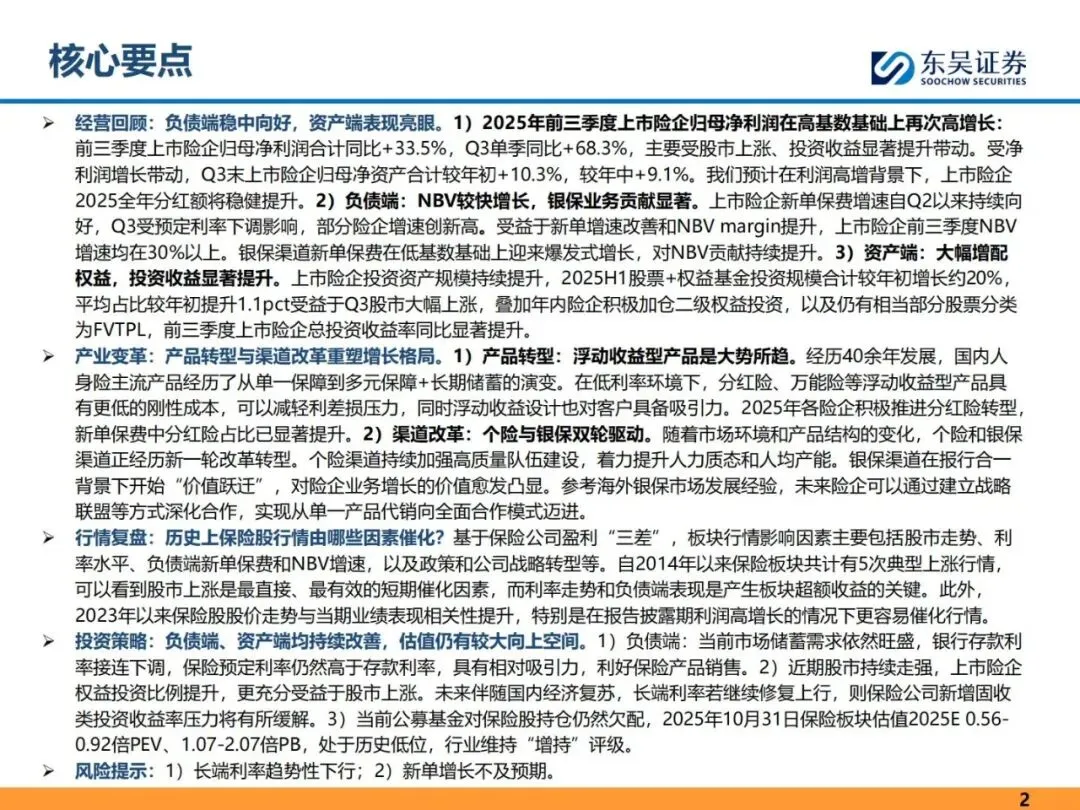

2025 年保险行业交出亮眼成绩单,负债端稳步向好、资产端表现爆发,叠加估值处于历史低位、公募持仓严重欠配,2026 年保险板块迎来难得的投资窗口期。

东吴证券最新发布《保险行业2026 年度投资策略》,从经营回顾、产业变革、行情复盘、投资策略、风险提示五大维度,全面拆解行业投资逻辑,今天一文带你读懂核心要点。

一、经营回顾:负债端稳中向好,资产端表现亮眼

2025 年保险行业迎来业绩与规模双增长,上市险企在高基数基础上实现利润高增,保费、新单、NBV 全面回暖,投资端受益股市走强大幅反弹,行业基本面持续改善。

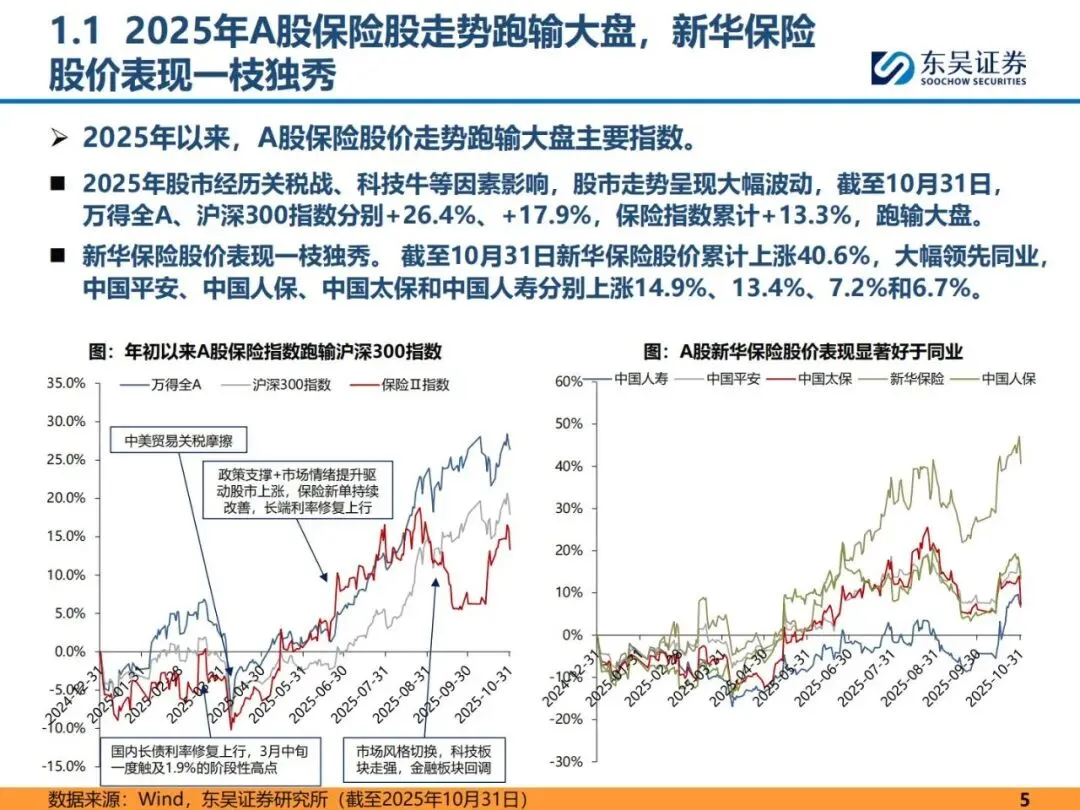

1. 股价表现:A 股跑输大盘,H 股强势领跑

•2025 年 A 股保险指数累计上涨 13.3%,跑输万得全 A、沪深 300 指数,新华保险一枝独秀,年内涨幅超40%,大幅领先国寿、平安、太保、人保。

•H 股保险股表现更强,累计上涨 37.6%,远超恒生指数,新华、人保、国寿 H 股涨幅分别达 108.1%、80.4%、67.0%,AH 价差显著收窄,但 H 股估值仍低于 A 股。

2. 业绩爆发:净利润与净资产双高增

•2025 年前三季度,上市险企归母净利润合计同比+ 33.5%,Q3 单季同比 + 68.3%,国寿、新华增速领跑,分别同比 + 60.5%、+58.9%。

•Q3 末上市险企归母净资产合计较年初 \\+10.3%\\,较年中+ 9.1%,利润高增支撑分红提升,2025 年中期分红普遍上涨,新华每股股息同比 + 24.1%。

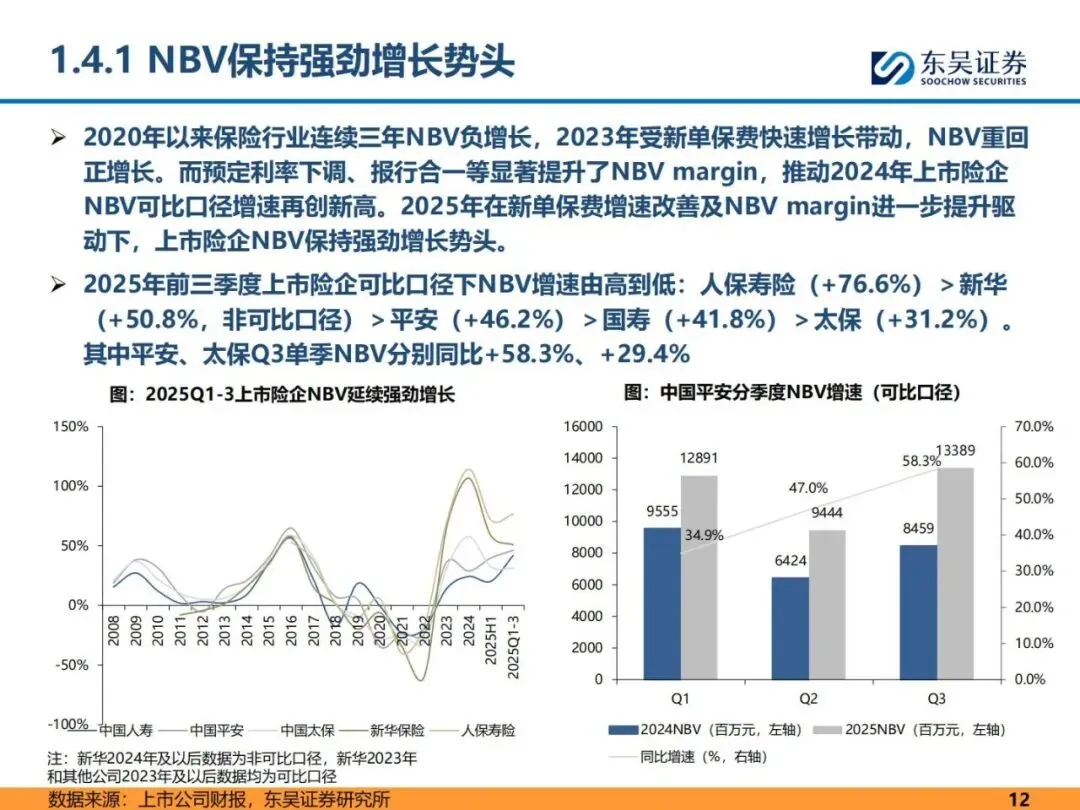

3. 负债端:保费回暖,NBV 增速超 30%

•寿险总保费稳步增长,2025 年前三季度人身险原保费收入同比+ 10.2%,Q3 单季增速达 24.9%,储蓄需求旺盛带动保费持续释放。

•新单保费Q2 以来持续向好,除平安外其余险企增速均达两位数,新华以 55% 增速居首,银保渠道成为新单增长核心动力。

•NBV 保持强劲增长,前三季度上市险企 NBV 增速均超 30%,人保寿险、新华、平安增速领先,NBV margin 持续提升是核心驱动因素。

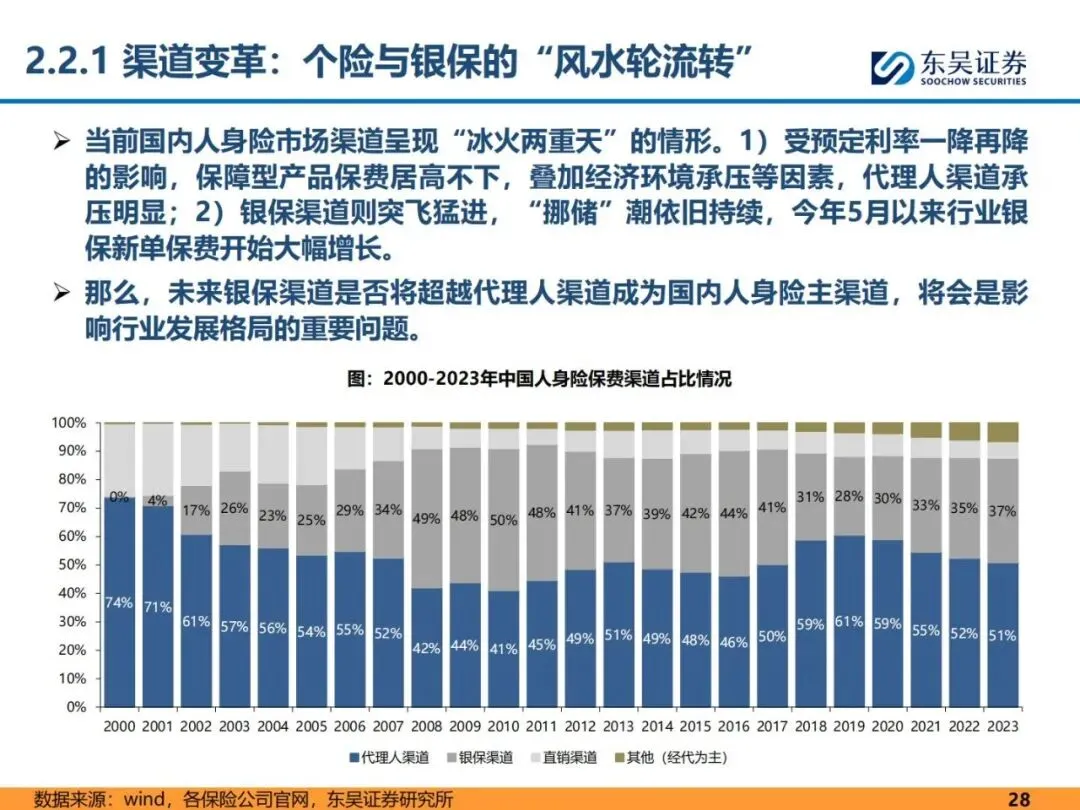

4. 渠道改善:个险企稳,银保爆发式增长

•个险代理人规模基本企稳,人均产能大幅提升,平安代理人人均NBV 同比 + 29.9%,队伍从 “人海战术” 转向高质量发展。

•银保渠道迎来价值跃迁,2025 年上半年新华、国寿银保新单保费同比翻倍,NBV margin 显著改善,银保渠道 NBV 占比平均达 38.9%。

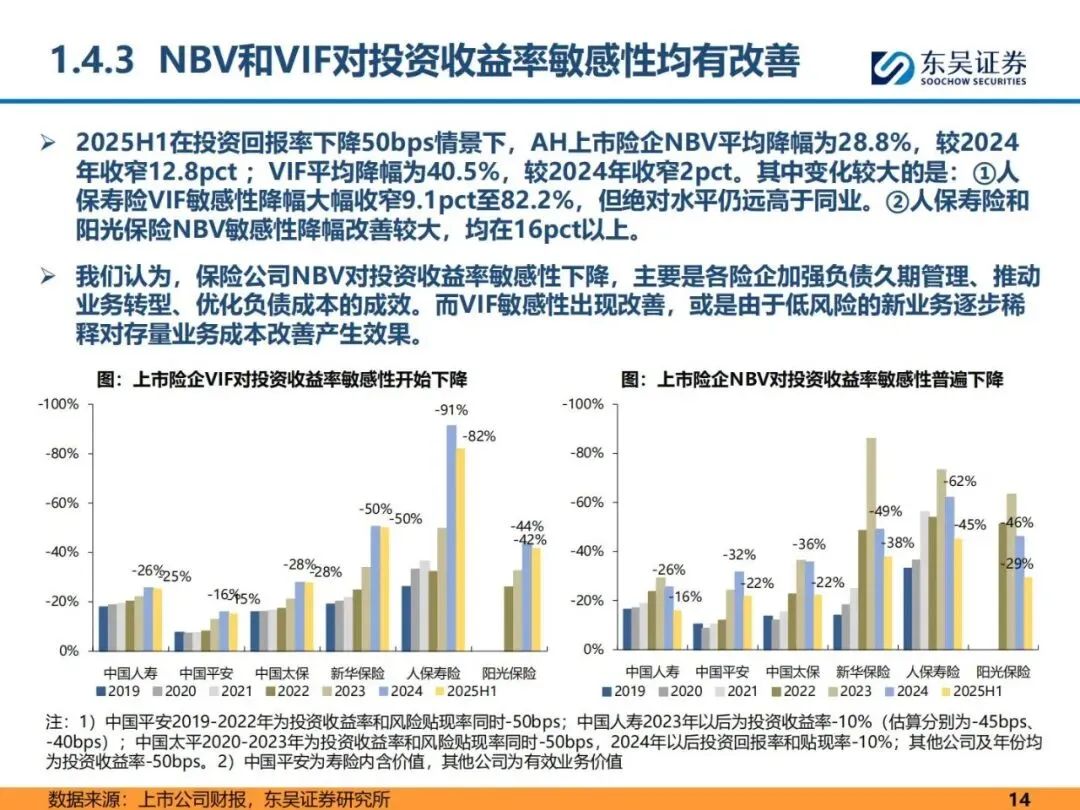

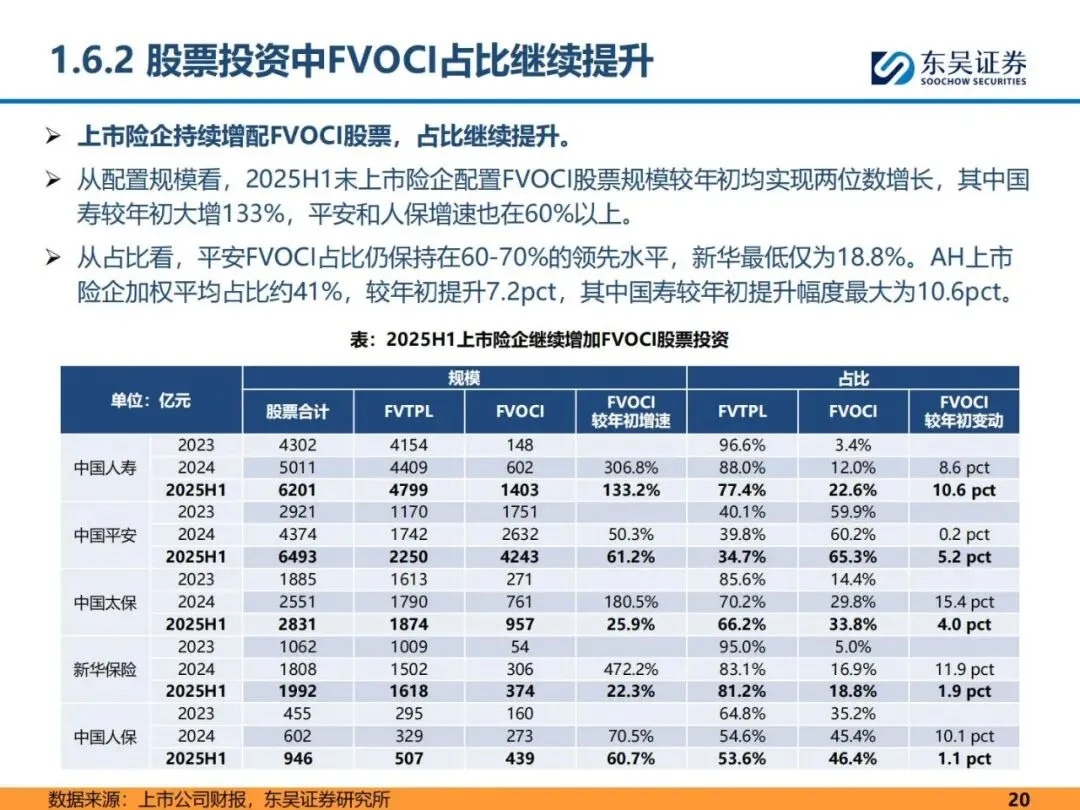

5. 资产端:增配权益,投资收益率大幅提升

•保险资金运用余额突破36 万亿元,上市险企投资资产规模持续扩张,2025 年积极加仓二级权益,股票+ 权益基金投资规模较年初增长约 20%。

•受益股市上涨,前三季度上市险企总投资收益率同比显著提升,新华、国寿年化总投资收益率分别达8.6%、6.4%,总投资收益合计同比 + 35.6%。

二、产业变革:产品转型与渠道改革重塑增长格局

行业正经历产品结构升级与渠道模式革新双重变革,低利率环境下,浮动收益型产品成为主流,个险与银保双轮驱动成为行业新趋势。

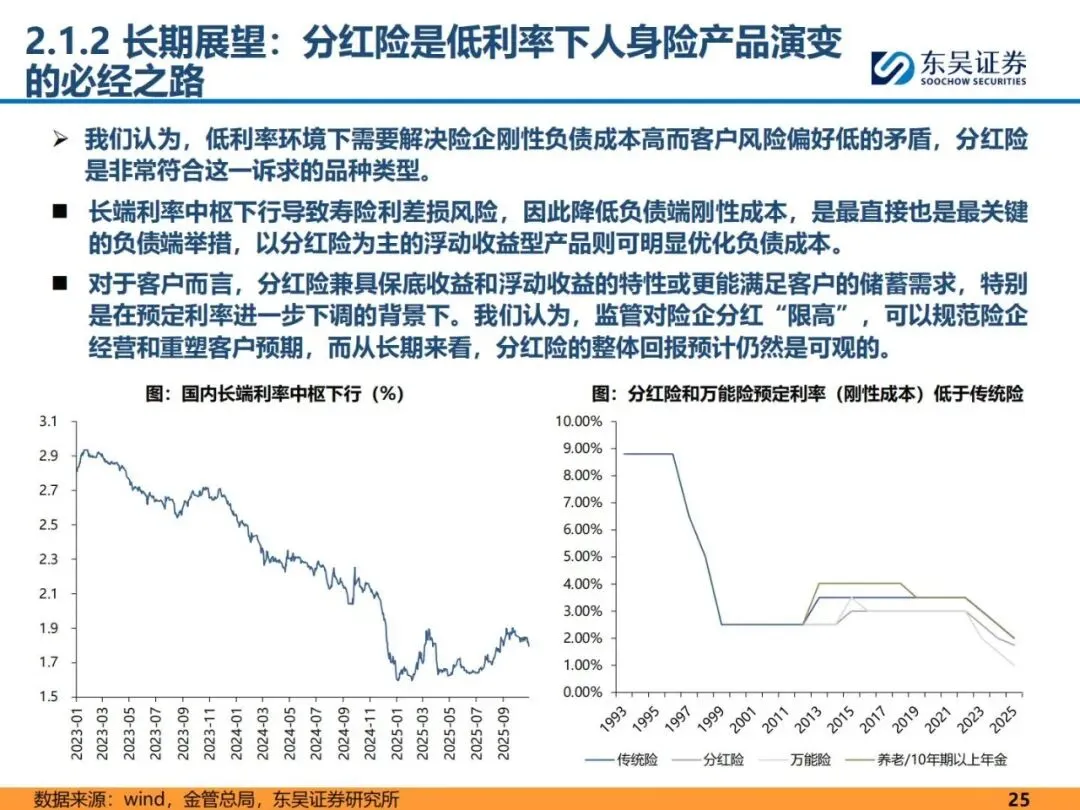

1. 产品转型:分红险成低利率环境最优解

•国内人身险产品历经40 年演变,从单一保障转向多元保障+ 长期储蓄,低利率环境下,刚性成本过高的传统险逐步退出,分红险、万能险等浮动收益型产品成为大势所趋。

•分红险兼具保底收益与浮动收益,既能降低险企利差损风险,又能满足客户储蓄需求,2025 年险企分红险转型成效显著,新单保费中分红险占比大幅提升。

•未来万能险、投连险、指数连结型产品有望成为新方向,参考海外经验,低保证利率+ 高浮动收益的模式,将进一步优化险企负债成本。

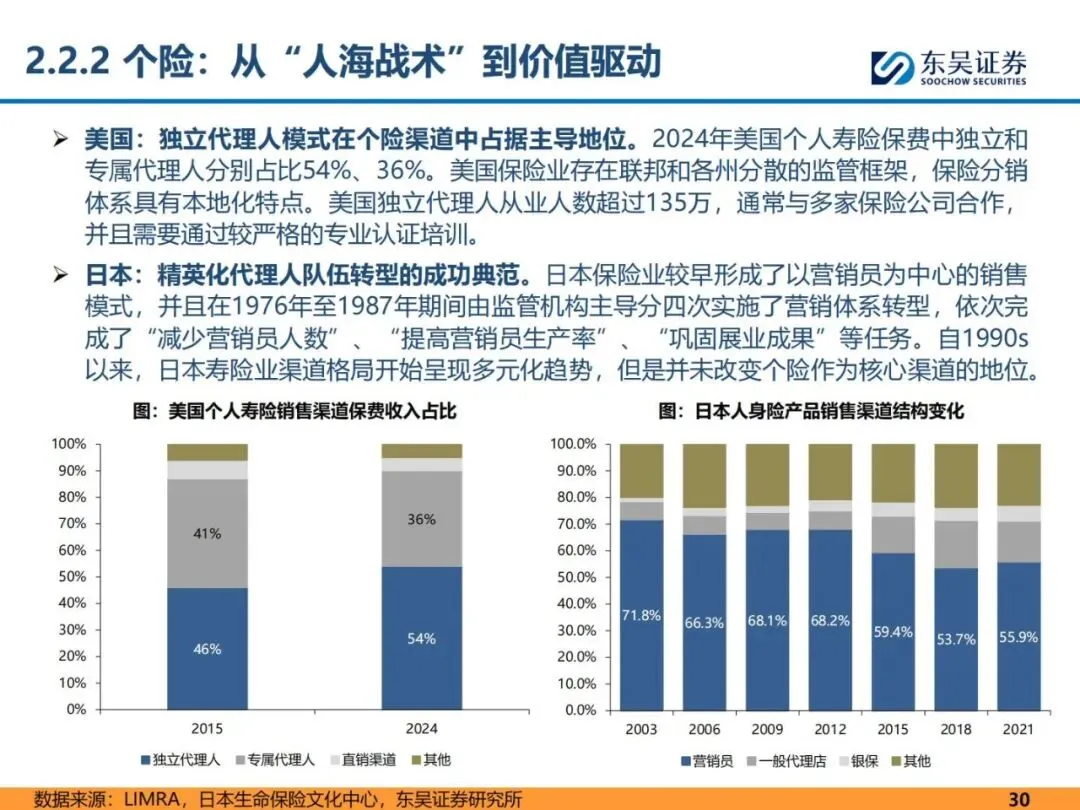

2. 渠道改革:个险提质,银保价值升级

•个险渠道:告别规模扩张,转向专业化、职业化转型,通过提高准入门槛、科技赋能、大健康服务加持,打造高产能、高收入的精英代理人队伍。

•银保渠道:“报行合一” 政策落地后,渠道从规模导向转向价值导向,1+3 合作限制放开后,头部险企银保业务快速扩张,战略联盟、资本合作成为银保合作新趋势。

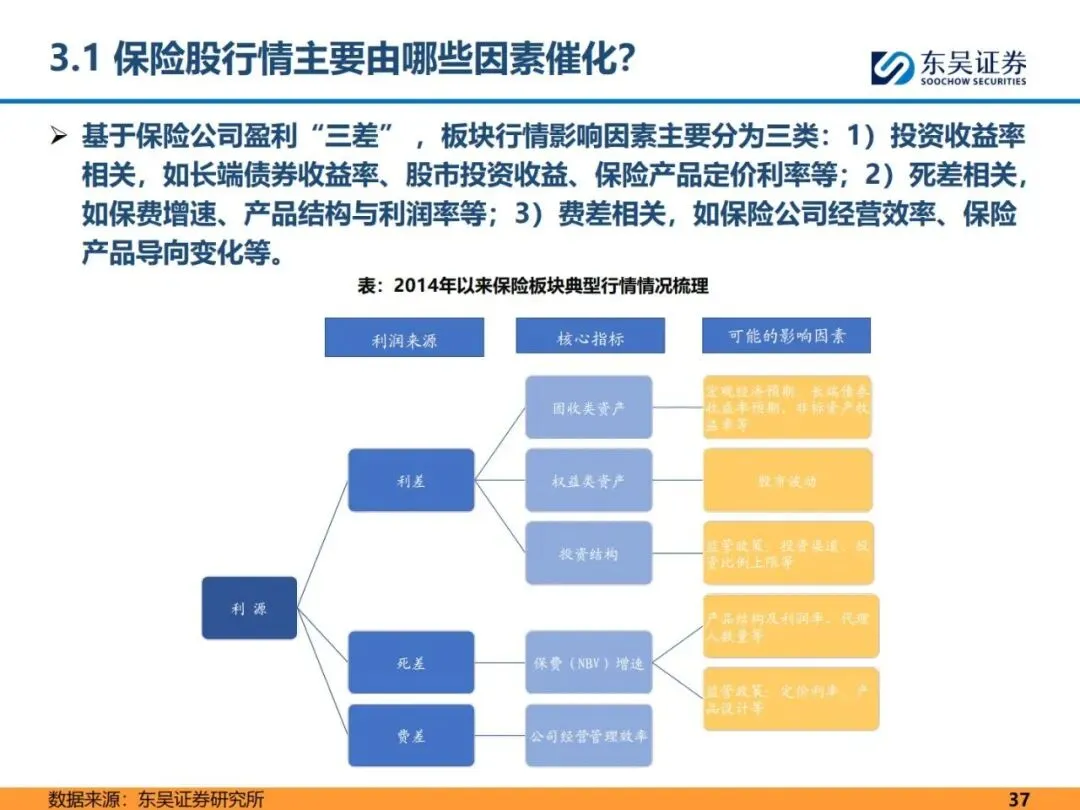

三、行情复盘:保险股行情的三大核心催化因素

2014 年以来保险板块共出现 5 次典型上涨行情,复盘历史走势,股市、利率、负债端是决定板块行情的三大核心变量。

1. 短期核心催化:股市上涨

股市是保险股最直接、最有效的短期驱动因素,权益投资占比提升后,险企利润与股价对股市波动敏感度大幅提高,股市走强直接带动投资收益与业绩爆发。

2. 超额收益关键:长端利率走势

长端利率决定险企固收投资收益,利率企稳上行能缓解资产荒压力,提升新增投资收益率,同时推动板块估值修复,是产生超额收益的核心关键。

3. 长期支撑:负债端表现

新单保费、NBV 增速、NBV margin 等负债端指标,决定行业长期增长潜力,负债端持续改善是保险股走出独立行情的基础。

4. 新特征:股价与业绩相关性大幅提升

2023 年新会计准则实施后,险企业绩弹性加大,财报披露期利润高增成为股价上涨的重要催化剂,业绩兑现能力直接影响板块走势。

四、投资策略:资负两端全面向好,估值低位攻守兼备

站在2026 年起点,保险行业负债端增长确定、资产端持续受益、估值与持仓双低位,具备极高的投资性价比,行业维持增持评级。

1. 负债端:2026 年新单与 NBV 增长确定性强

•居民储蓄需求旺盛,银行存款利率持续下调,保险预定利率仍高于存款利率,产品吸引力突出,储蓄型保险销售持续火爆。

•分红险转型深化+ 预定利率下调,进一步优化负债成本,NBV margin 有望继续提升,支撑 NBV 稳健增长。

2. 资产端:股市 + 利率双轮驱动投资收益

•险企权益投资比例持续提升,FVTPL 股票占比不低,股市上涨将直接兑现为投资收益与利润增长。

•长端利率逐步企稳回升,缓解固收投资收益率压力,利好险企长期盈利能力与估值修复。

3. 估值与持仓:历史低位,修复空间巨大

•截至2025 年 10 月末,保险板块 2025E PEV 仅 0.56-0.92 倍,PB 1.07-2.07 倍,处于近十年历史低位,远低于历史均值。

•公募基金对保险股持仓仅0.78%,处于严重欠配状态,未来资金回流将推动估值快速修复。

4. 投资结论:攻守兼备,布局正当时

保险板块兼具进攻性与防御性:股市上涨时,受益权益投资弹性;利率企稳时,估值修复动力足;负债端改善时,业绩增长有支撑,是2026 年大类资产配置的优质选择。

五、风险提示:需警惕两大核心风险

投资保险板块,需重点关注两大潜在风险,及时规避波动。

1. 长端利率趋势性下行风险

若长端利率持续下行,险企新增固收资产收益率将下滑,利差空间压缩,长期盈利能力承压,甚至引发利差损风险。

2. 新单增长不及预期风险

预定利率下调、产品结构转型、资本市场波动等因素,可能导致新单保费增速放缓,影响行业长期增长逻辑。

总结

2026 年保险行业迎来基本面改善+ 估值修复的双重机遇,负债端储蓄需求旺盛、分红险转型深化,资产端股市与利率双利好,叠加估值与持仓处于历史低位,板块向上弹性充足、向下风险有限。

对于投资者而言,当前是布局保险板块的黄金窗口期,重点关注NBV 增速快、银保渠道优势显著、权益投资弹性大的头部上市险企,分享行业成长与估值修复的双重红利。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告