30页PPT-保险2025业绩综述:核心业绩显著增长,资产端增配权益、结构优化-方正证券

- 2026-05-02 03:47:17

保险行业2025年业绩全景复盘:利润高增、资产优化,估值修复在路上

2025年保险行业交出亮眼答卷,上市险企核心业绩全面增长,资产端积极增配权益、结构持续优化。方正证券最新研报全面拆解行业数据,清晰勾勒出利润、负债、财险、投资、估值五大核心逻辑,一文看懂保险板块最新格局与未来趋势。

一、业绩概览:净利润全线正增,净资产分化改善

1.净利润全面增长,四季度增速回落

上市险企净利润均实现正增长,增速分化明显,太平以220.9%领跑,国寿、新华增速超35%,平安、人保保持稳健增长。四季度受市场波动、投资结构差异影响,利润增速普遍边际回落。

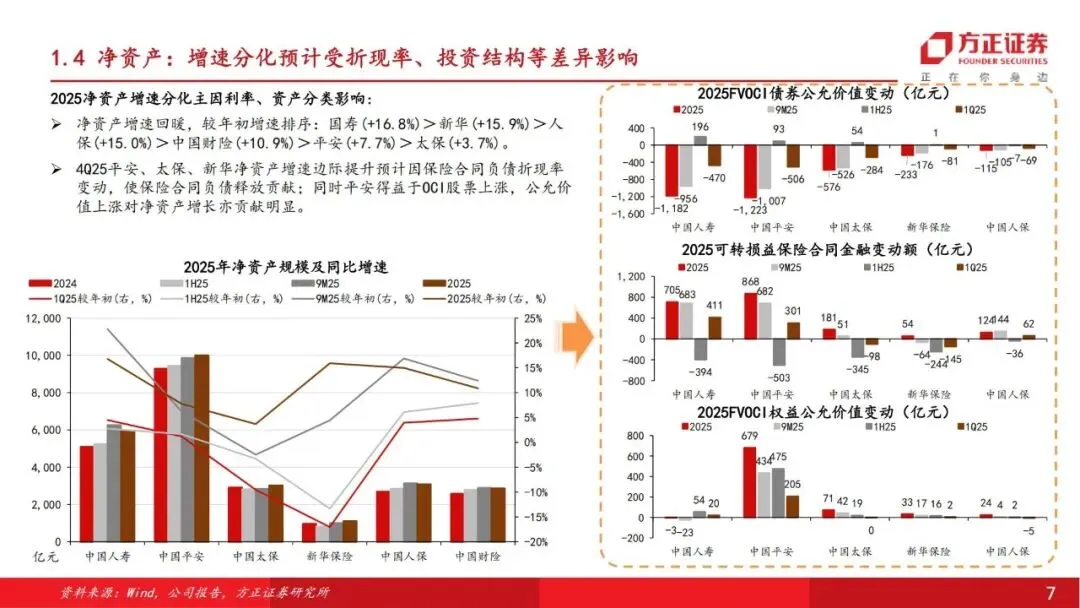

2.净资产增速分化,头部险企表现亮眼

受资产分类、负债变动等因素影响,净资产增速差异较大,太平、国寿、新华增速超15%,平安、人保稳步提升,仅阳光小幅下滑,整体较年初呈现改善态势。

二、寿险业务:NBV高增确定性强,2026年增长延续

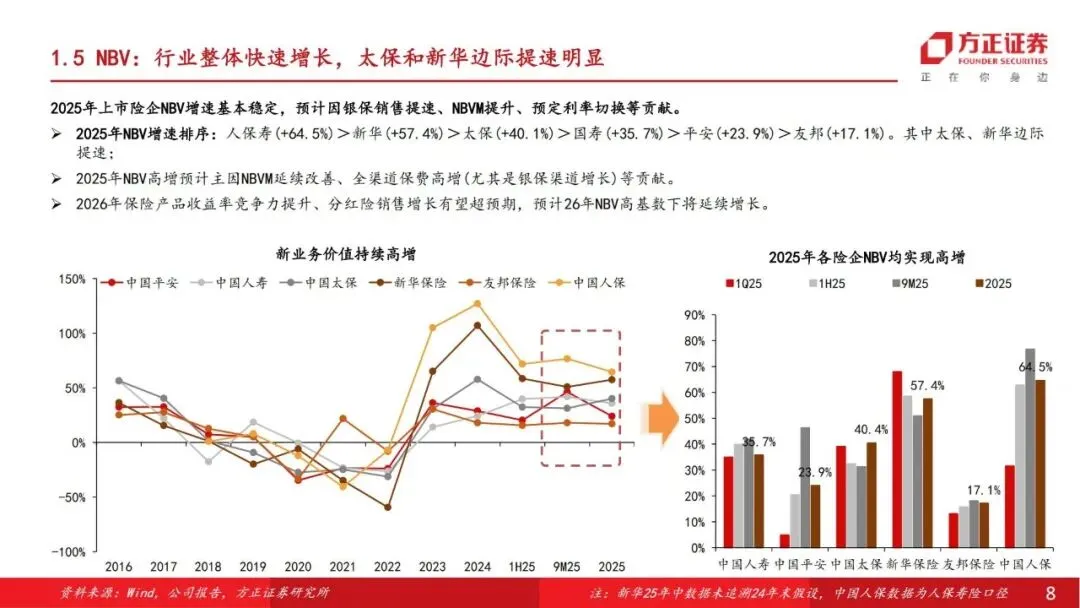

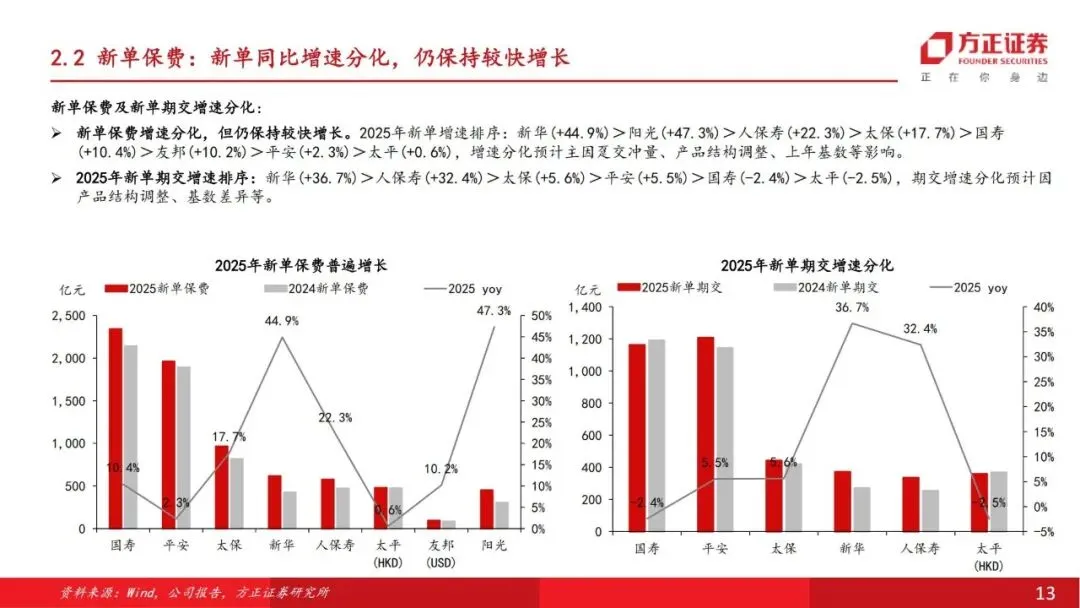

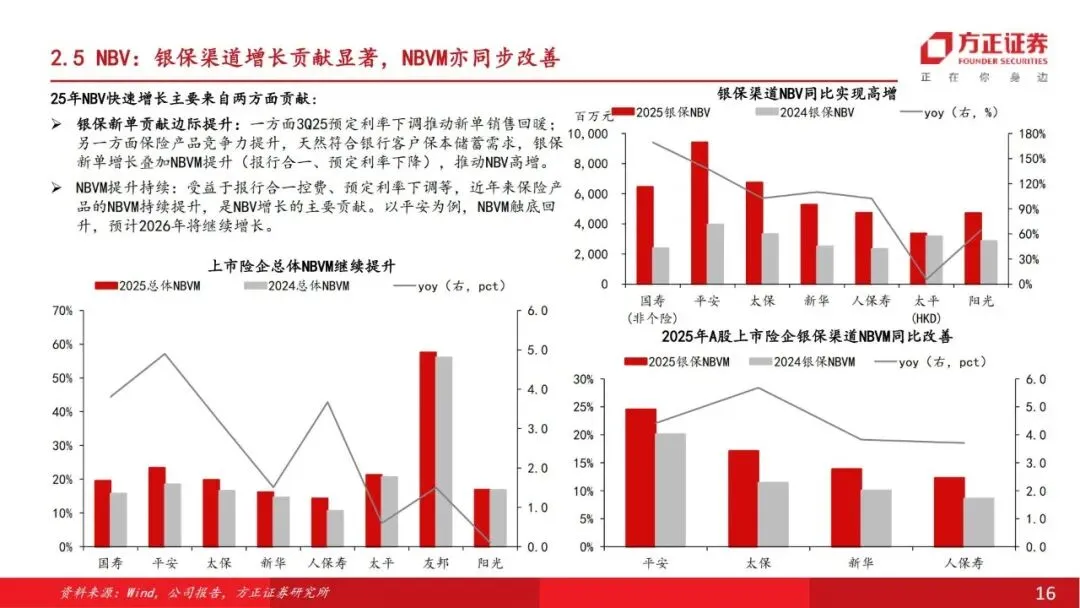

1.NBV同比快速攀升,银保渠道成核心驱动力

2025年寿险新业务价值(NBV)全线高增,人保寿、新华增速超55%,太保、国寿增速超35%。核心动力来自银保渠道放量、报行合一落地、预定利率下调带动NBVM(新业务价值率)提升。

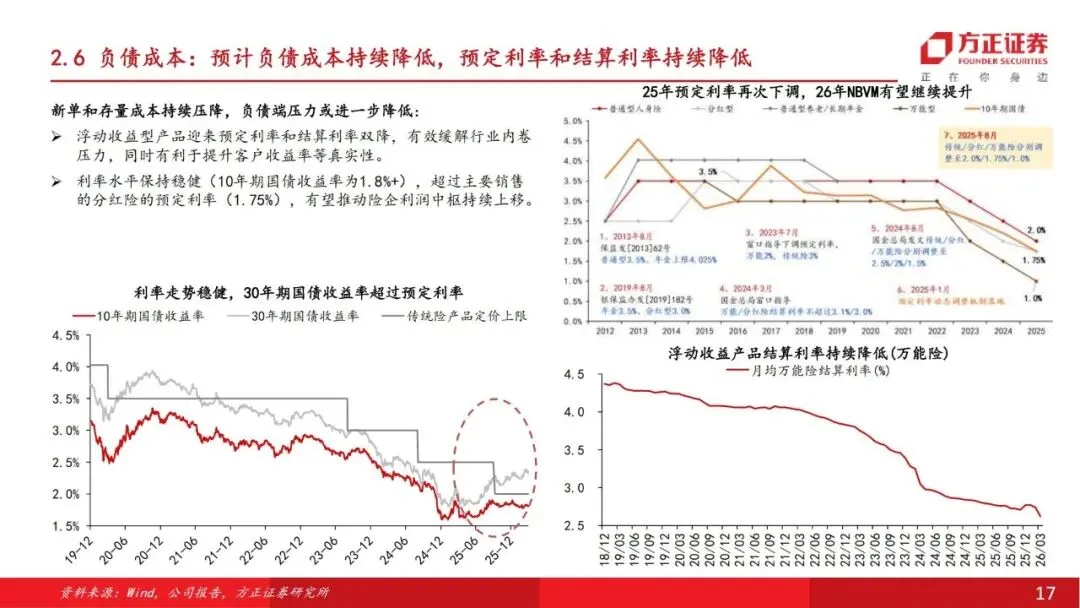

2.负债成本持续压降,产品结构优化

预定利率连续下调,分红险成为转型主力,多家险企分红险期交占比超50%。负债成本下行让NBV对投资收益率敏感性降低,行业利差压力显著缓解。

3.渠道与产品双升级

个险仍为核心渠道,银保新单占比大幅提升,国寿、平安银保新单增速接近翻倍;产品向分红险倾斜,竞争力与盈利性同步增强。

三、财险业务:保费增速分化,COR全面改善

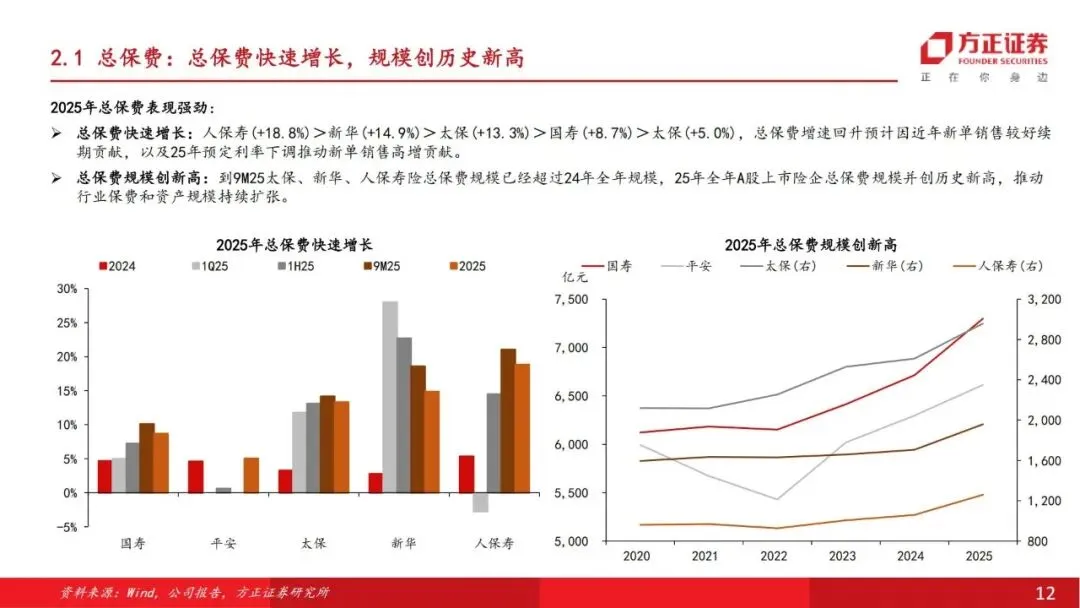

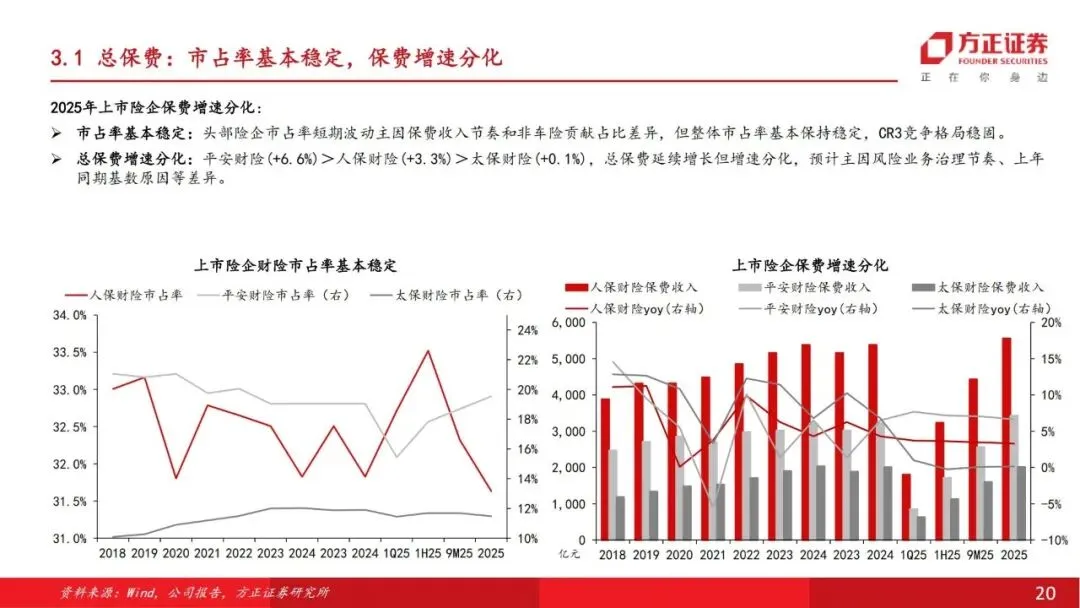

1.保费增长分化,头部格局稳固

财险保费增速差异明显,平安财险6.6%领跑,人保财险3.3%稳健增长,太保财险小幅增长。行业CR3市占率稳定,头部竞争格局未变。

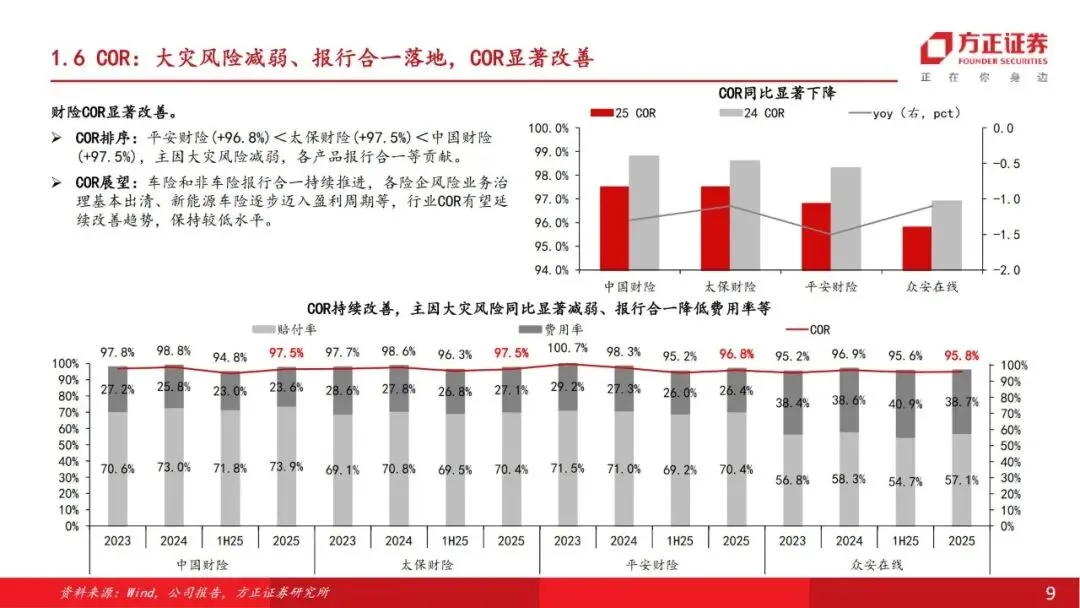

2.综合成本率(COR)同步优化

平安、人保、太保COR均降至98%以下,分别为96.8%、97.5%、97.5%,同比大幅改善。大灾风险减弱、车险及非车险报行合一落地,是COR下行的核心原因。

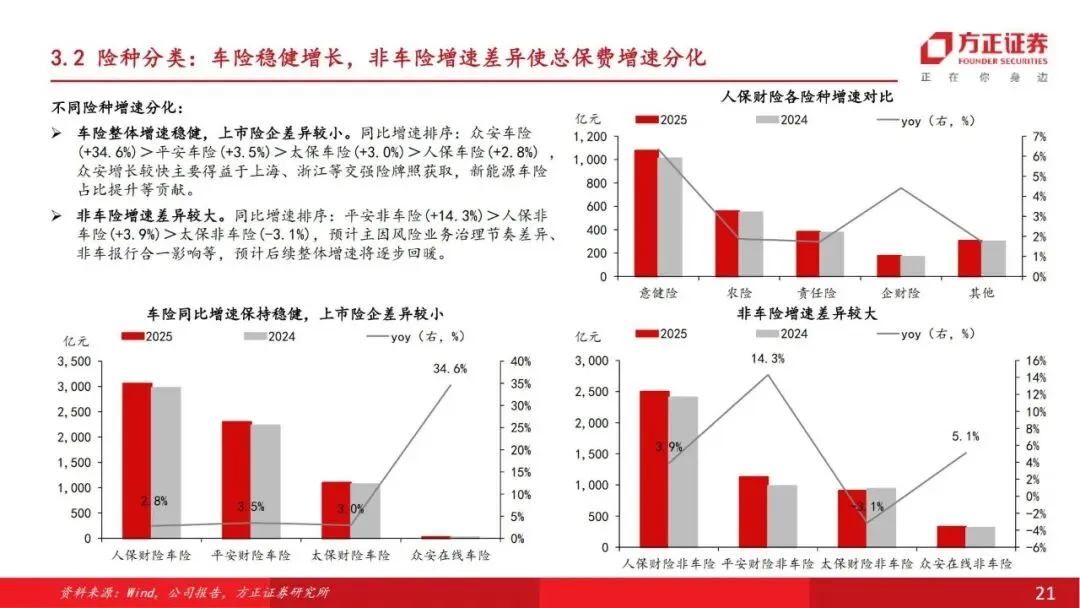

3.险种结构稳健,盈利预期向好

车险保持稳健增长,非车险增速分化;随着新能源车承保盈利改善、非车报行合一全面落地,财险盈利水平有望持续维持低位COR。

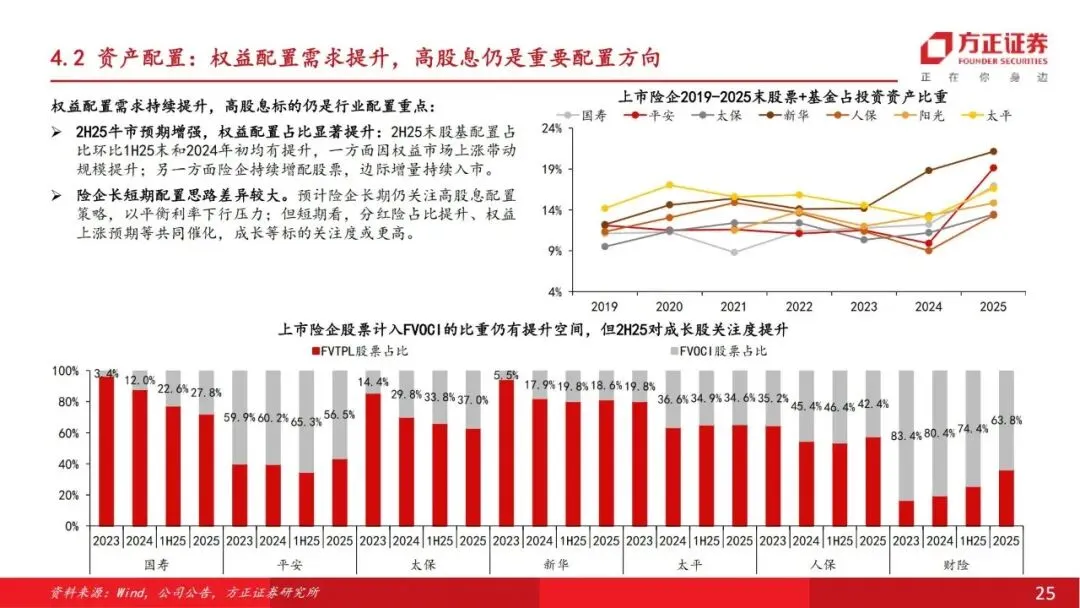

四、投资业务:总投资收益率普升,增配权益成趋势

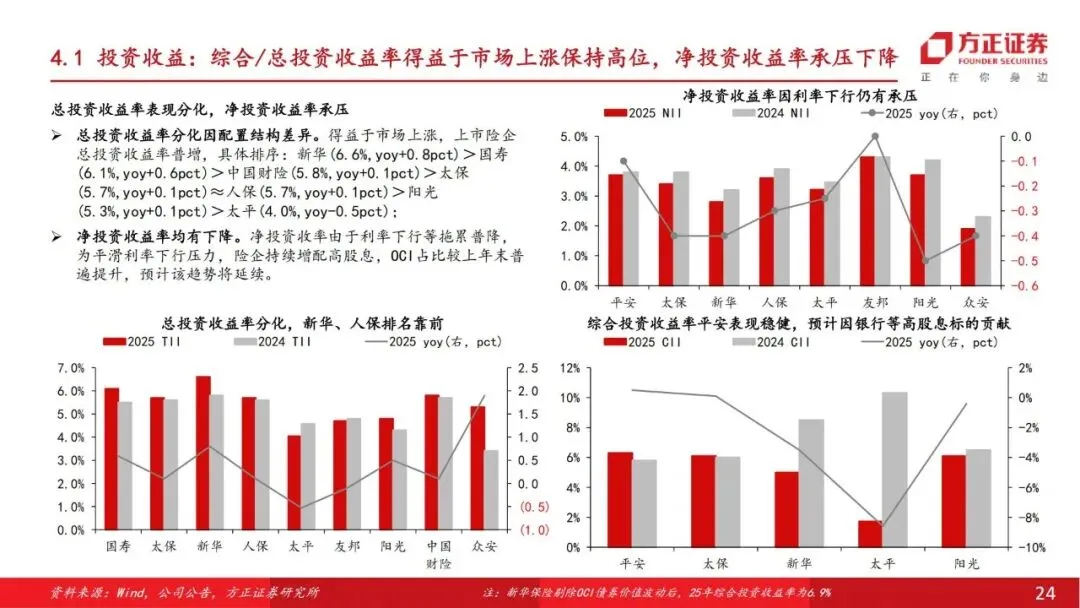

1.总投收益上行,净投收益承压

受益于权益市场上涨,险企总投资收益率普遍提升,新华6.6%、国寿6.1%位居前列;受利率下行影响,净投资收益率整体小幅下滑。

2.资产结构优化,加码权益与高股息

险企持续提升股基配置比例,平安、新华权益占比超19%,同时增配高股息资产平滑利率风险,OCI(其他综合收益)占比普遍提升。

3.长期配置逻辑清晰

短期兼顾成长标的,长期坚守高股息策略,资产负债匹配能力持续增强,应对利率波动的韧性提升。

五、投资展望:短期波动不改长期逻辑,估值修复可期

1.短期:市场震荡影响情绪,基本面支撑牢固

短期股价受权益市场波动扰动,但行业负债成本压降、投资收益扩张的核心逻辑未变。

2.中期:利差风险缓释,资负共振驱动增长

利率企稳、监管政策呵护,利差损担忧大幅缓解,资负扩表周期推动利润中枢上移。

3.长期:估值向1xPEV修复,精选优质标的

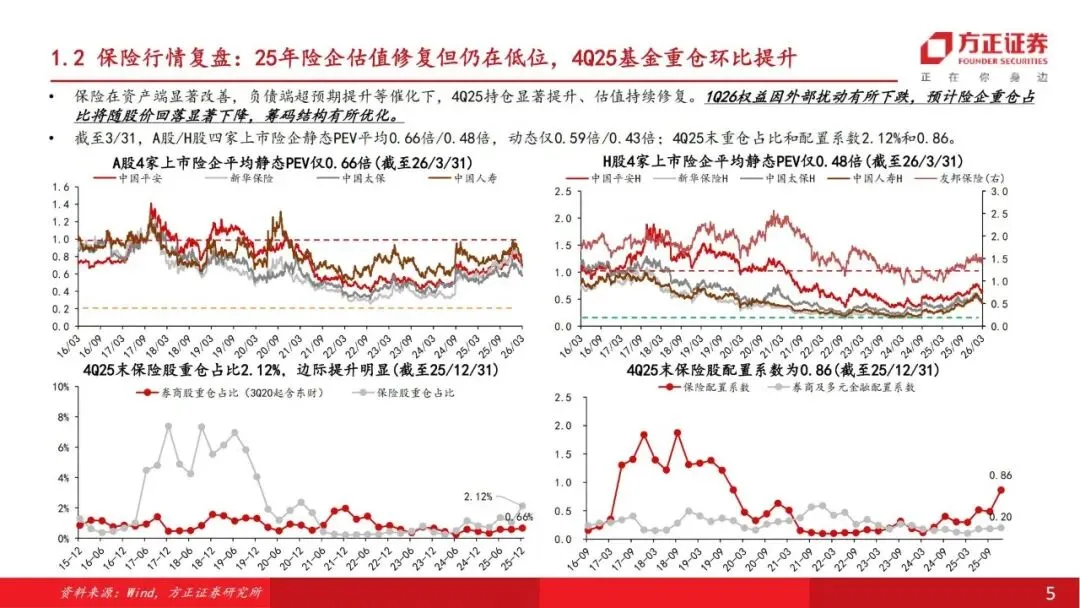

当前保险板块估值仍处低位,A股/H股平均PEV仅0.66倍/0.48倍,长期有望向1xPEV修复。

4.重点推荐标的

•中国平安:业绩改善确定,高股息优势显著

•中国太保:业绩稳健,资负匹配能力突出

•新华保险:受益市场回暖,估值业绩双升

•中国财险:财险龙头,COR持续优化,高股息稳健

风险提示

股市大幅震荡、利率持续下行、分红险销售不及预期、大灾风险超预期,均可能对行业业绩造成扰动。

整体来看,2025年保险行业利润高增、负债优化、投资改善、估值低位,2026年资负共振逻辑延续,板块估值修复行情值得期待。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告