图说保险——三饼图.PPT 职场训练(附下载方式及讲解稿)

- 2026-04-05 23:03:29

点击蓝字关注△ 后台回复“福利”,送你免费资料包+音频课

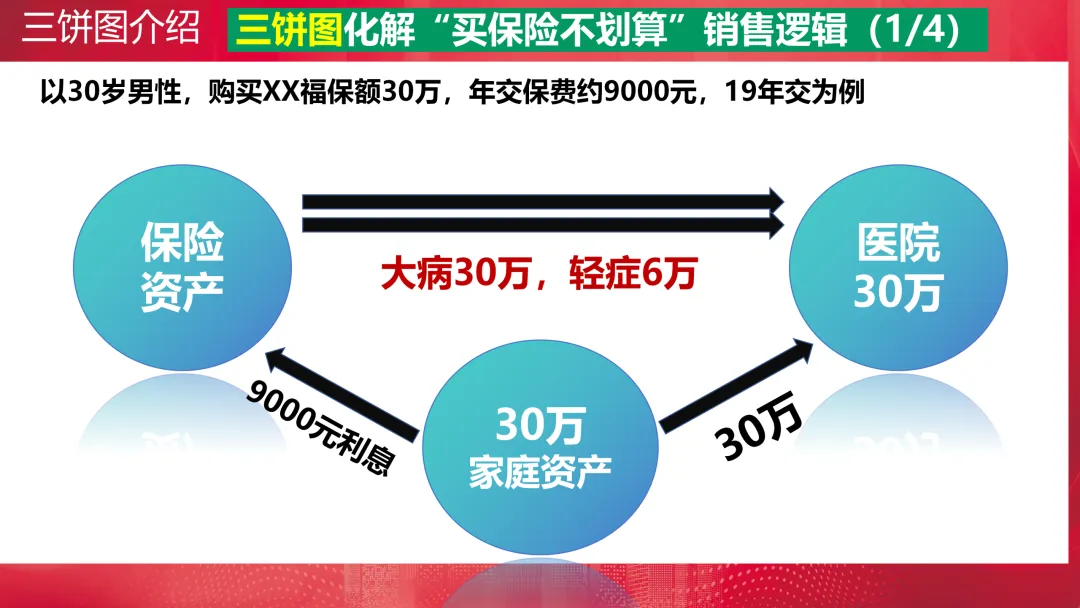

以30岁男性,购买XX福保额30万,年交保费约9000元,19年交为例

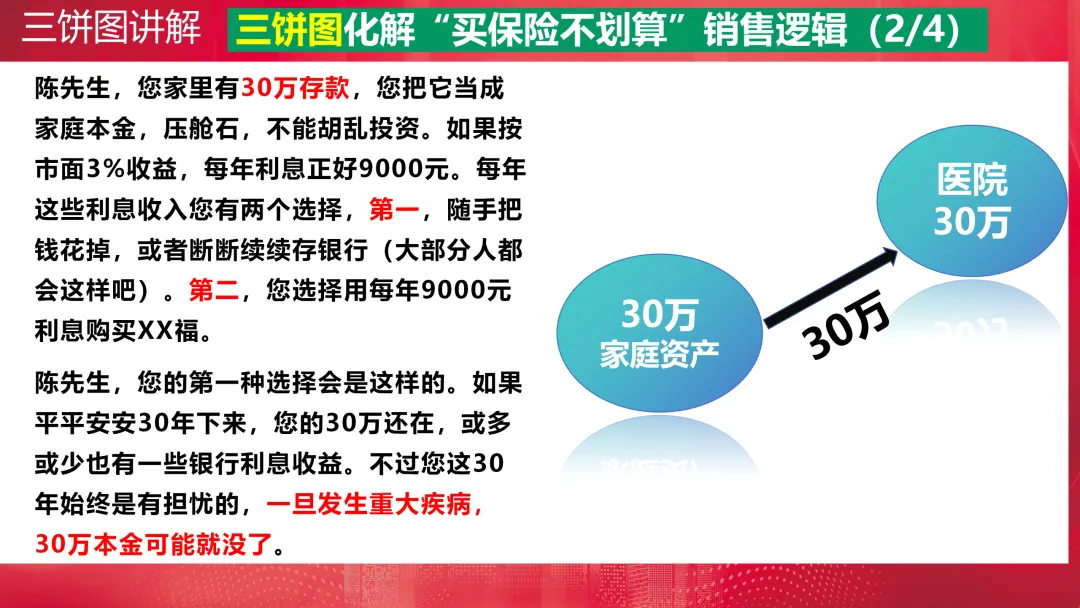

陈先生,您家里有30万存款,您把它当成家庭本金,压舱石,不能胡乱投资。如果按市面3%收益,每年利息正好9000元。每年这些利息收入您有两个选择,第一,随手把钱花掉,或者断断续续存银行(大部分人都会这样吧)。第二,您选择用每年9000元利息购买XX福。

陈先生,您的第一种选择会是这样的。如果平平安安30年下来,您的30万还在,或多或少也有一些银行利息收益。不过您这30年始终是有担忧的,一旦发生重大疾病,30万本金可能就没了。

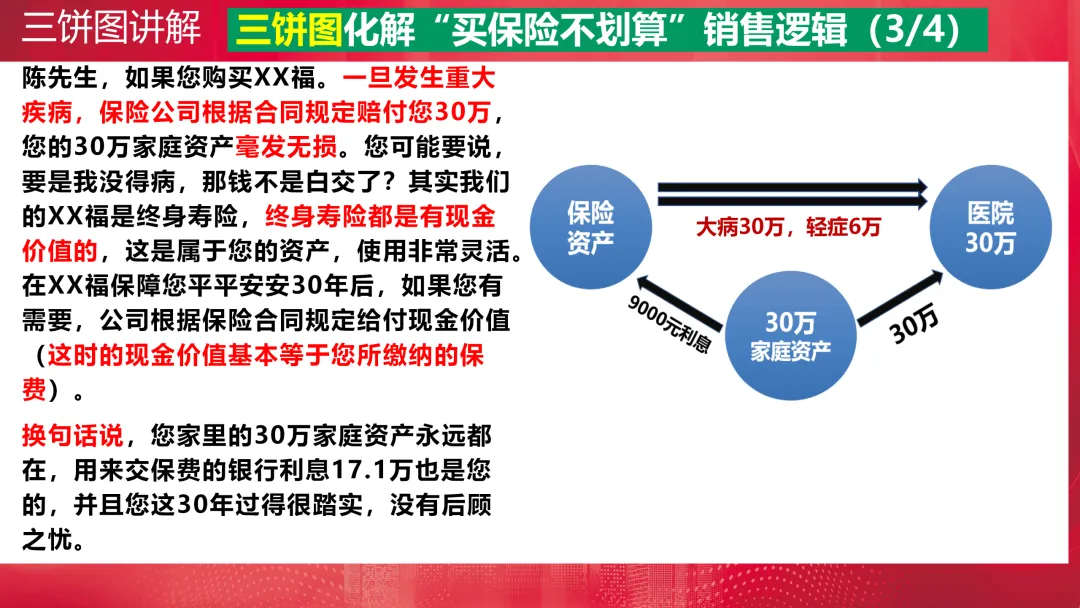

陈先生,如果您购买XX福。一旦发生重大疾病,保险公司根据合同规定赔付您30万,您的30万家庭资产毫发无损。您可能要说,要是我没得病,那钱不是白交了?其实我们的XX福是终身寿险,终身寿险都是有现金价值的,这是属于您的资产,使用非常灵活。在XX福保障您平平安安30年后,如果您有需要,公司根据保险合同规定给付现金价值(这时的现金价值基本等于您所缴纳的保费)。

换句话说,您家里的30万家庭资产永远都在,用来交保费的银行利息17.1万也是您的,并且您这30年过得很踏实,没有后顾之忧。

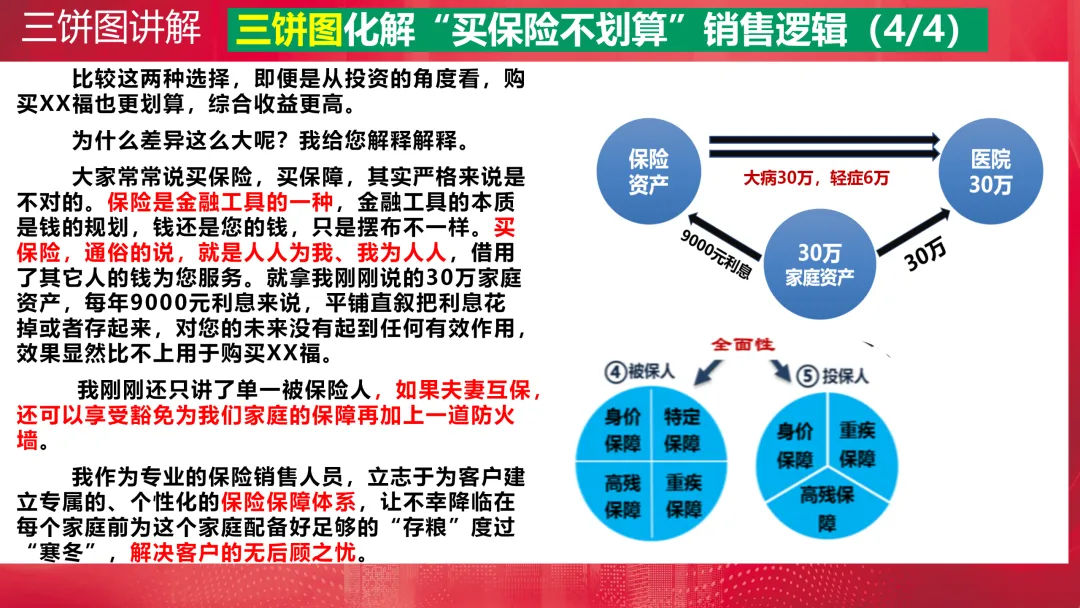

比较这两种选择,即便是从投资的角度看,购买XX福也更划算,综合收益更高。

为什么差异这么大呢?我给您解释解释。

大家常常说买保险,买保障,其实严格来说是不对的。保险是金融工具的一种,金融工具的本质是钱的规划,钱还是您的钱,只是摆布不一样。买保险,通俗的说,就是人人为我、我为人人,借用了其它人的钱为您服务。就拿我刚刚说的30万家庭资产,每年9000元利息来说,平铺直叙把利息花掉或者存起来,对您的未来没有起到任何有效作用,效果显然比不上用于购买XX福。

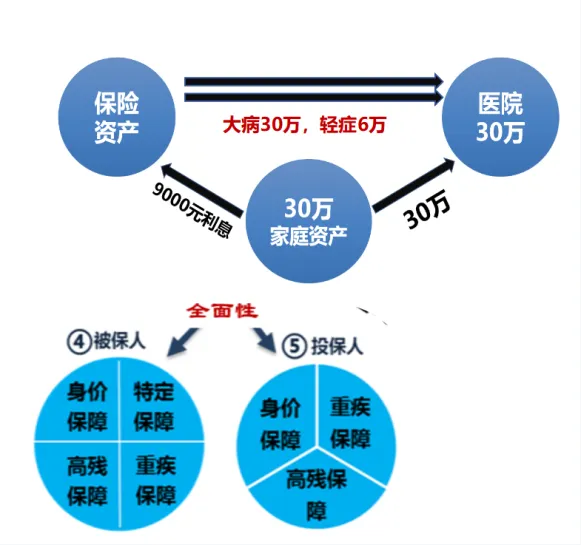

我刚刚还只讲了单一被保险人,如果夫妻互保,还可以享受豁免为我们家庭的保障再加上一道防火墙。

我作为专业的保险销售人员,立志于为客户建立专属的、个性化的保险保障体系,让不幸降临在每个家庭前为这个家庭配备好足够的“存粮”度过“寒冬”,解决客户的无后顾之忧。

图说保险——标准普尔家庭资产象限图.PPT 职场训练(附下载方式及讲解稿)

每天节省一杯咖啡钱,提前为养老做好规划.PPT(附下载方式及讲解稿)

长寿时代延迟退休下三大养老支柱商业养老金必要性及异议处理.PPT(附下载方式及讲解稿)

解锁新机遇保险行业市场环境增员机遇意愿启动宣传.PPT(附下载方式及讲解稿)

家族和谐-基业长青 让财富实现一生剧本式地安排.PPT(附下载方式及讲解稿)

第四套生命表落地:保险从业者的转型指南与实战攻略.PPT(附下载方式及讲解稿)

15万亿存款到期 + 利率破2%!2026 开门红,分红险成财富最优解.PPT(附下载方式及讲解稿)

异议处理-如何平息保险客户的不满.PPT(附下载方式及讲解稿)

图说保险——保额阶梯图.PPT 职场训练(附下载方式及讲解稿)

保险销售秘籍:三分钟让客户主动转介绍的诀窍.PPT(附下载方式及讲解稿)

保险销售秘籍:保险销售中送礼的技巧.PPT(附下载方式及讲解稿)

简单理解DRG医疗改革对我们有什么影响.PPT(附下载方式及讲解稿)

好书分享:《拿铁因素》财富逻辑分享:客户说没钱?保险从业者如何与客户沟通

父母退休后,比陪伴更重要的是“稳”.PPT(附下载方式及讲解稿)

老有所依-养老靠什么(养老费用测算及观念沟通).PPT(附下载方式及讲解稿)

保单体检5步曲,精准找到客户需求.PPT(附下载方式及讲解稿)

不忘初心 守护美好(保险宣传进万家).PPT(附下载方式及讲解稿)

更有券商研报、行业报告、保险日签、监管制度等内容.......