30页PPT-2025年美国富裕人群财富全景报告-第一公民财富

- 2026-05-23 06:52:55

2025美国富人财富全景报告:通胀压顶、退休推迟、理财顾问成刚需,真相太现实

2025年,全球经济在通胀、市场波动与政策调整中震荡前行,手握大额可投资资产的美国富裕人群,正经历一场深刻的财富观念与行为变革。

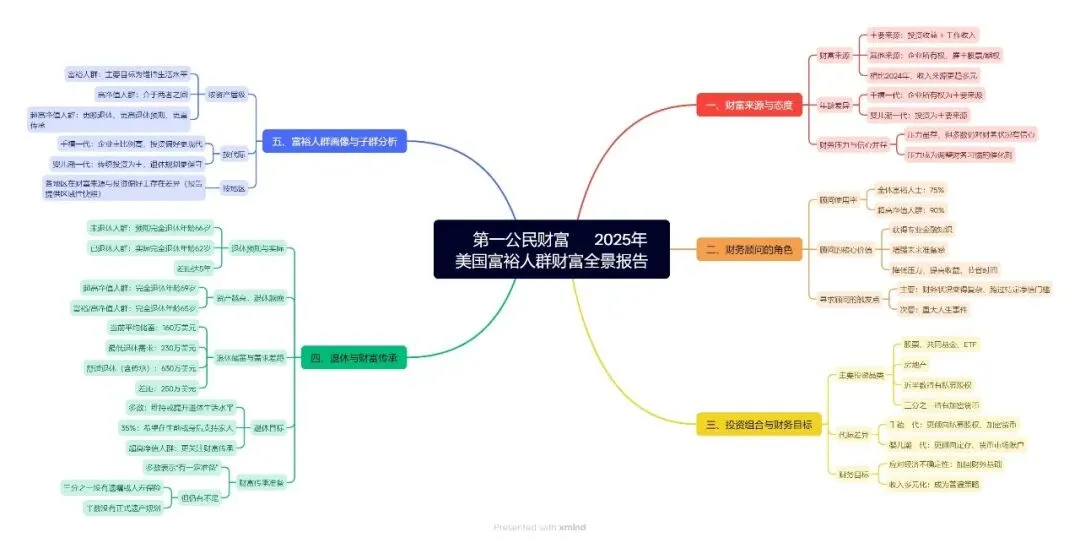

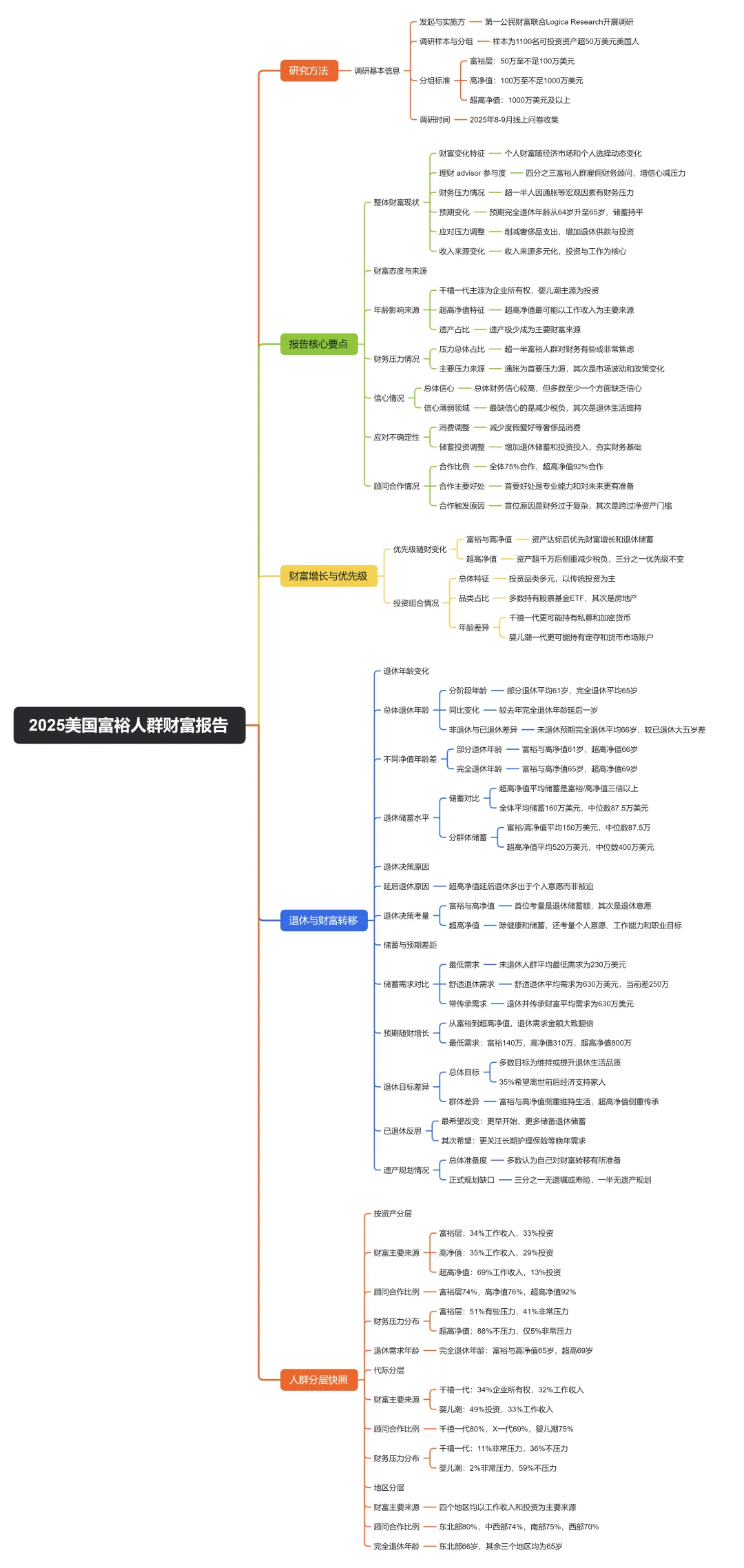

第一公民财富联合Logica Research发布的《2025年美国富裕人群财富全景报告》,调研了1100位可投资资产50万美元以上的美国富人,覆盖富裕人群、高净值人群、超高净值人群三大梯队,全景拆解他们的财富来源、焦虑心态、理财策略、退休规划与财富传承现状。

这份报告没有华丽的包装,全是真实可感的财富真相:一半以上富人被财务压力困扰,退休年龄普遍推迟,理财顾问成为标配,财富传承却暗藏漏洞。用清晰逻辑拆解五大核心板块,带你看懂全球顶级富人的财富生存法则。读完你会发现,再有钱的人,也逃不开经济周期与人生规划的考验。

一、财富来源大揭秘:打工与投资仍是主力,inheritance占比极低

本次调研将美国富人按可投资资产分为三类:50万—100万美元为富裕人群,100万—1000万美元为高净值人群,1000万美元以上为超高净值人群,调研时间为2025年8—9月,数据极具时效性。

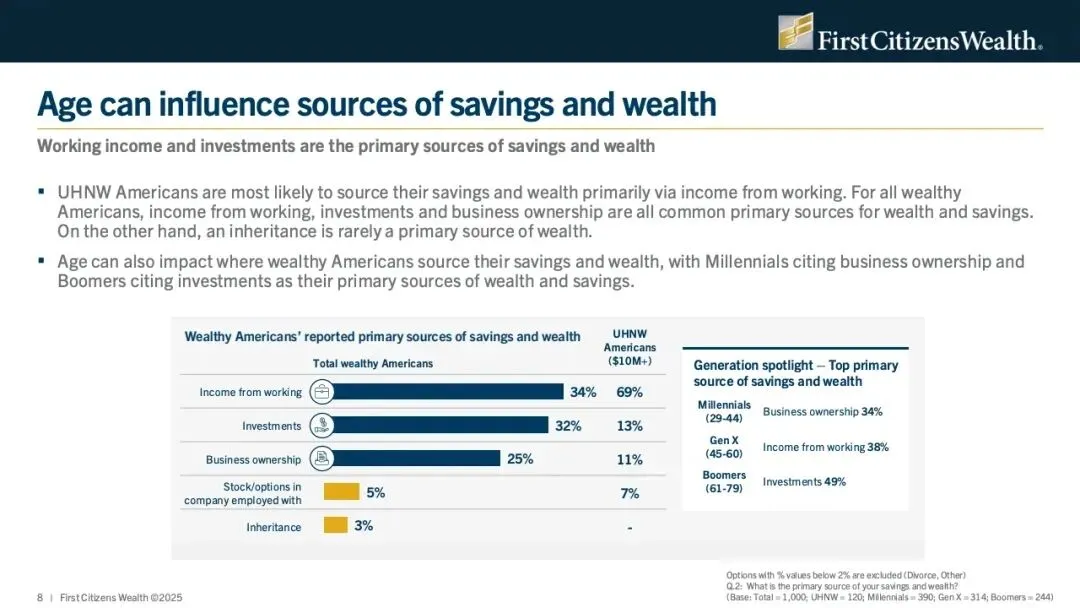

1.核心财富来源:劳动收入+投资,双轮驱动

美国富人的财富积累,并非靠“躺赢”,而是高度依赖主动收入+被动投资。

•全体富人中,劳动收入是第一大财富来源,占比最高;

•投资紧随其后,是第二大核心来源;

•企业所有权、公司股票/期权,是重要补充;

•遗产继承占比仅3%,几乎可以忽略不计。

这打破了“富人靠继承”的刻板印象,白手起家、靠工作与投资积累财富,才是主流。

2.代际差异明显:千禧爱创业,婴儿潮重投资

不同年龄段的富人,财富路径截然不同:

•千禧一代(29—44岁):更倾向通过企业所有权积累财富,创业意愿最强;

•X世代(45—60岁):劳动收入、投资、企业所有权均衡分布;

•婴儿潮一代(61—79岁):投资是绝对核心财富来源,稳健理财占主导。

3.财富来源多元化:抗风险意识提升

对比2024年,美国富人的财富来源更分散,公司股票/期权占比大幅上升。

面对经济不确定性,他们主动拓宽收入渠道,用多元化来源对冲单一风险,这是富人阶层普遍的风险防御思维。

二、财富心态:自信与焦虑并存,通胀成最大压力源

手握百万美元资产,美国富人并非高枕无忧,反而普遍陷入“自信又焦虑”的矛盾状态。

1.超半数富人感到财务压力,压力感远超预期

报告显示,超过一半的美国富人,对自身财务状况感到“有点压力”或“非常压力”。

可投资资产50万美元以上的群体,依然被财务问题困扰,说明财富焦虑与资产规模无关,与经济环境强相关。

2.三大压力源:通胀、市场波动、政策变化

富人最担心的不是个人投资失误,而是无法掌控的宏观因素:

1.通胀:62%的富人将其列为头号压力源,购买力缩水是核心痛点;

2.股市波动:44%的人受市场涨跌影响,资产增值不确定性加剧;

3.政府经济政策调整:42%的人担忧政策变化冲击财富规划。

高利率、就业市场压力,同样带来负面影响,但权重远低于前三者。

3.自信有短板:税务与退休最没底

尽管整体财务信心较高,但富人在三大领域信心严重不足:

•降低税务负债:最没信心的领域;

•退休生活方式维持:担心钱不够花;

•按时退休与财富传承:规划落地难度大。

其中,企业主的整体信心略高于非企业主,但依然存在明显短板。

4.压力转化为行动:削减奢侈品,加码长期储蓄

面对压力,富人没有躺平,而是做出务实调整:

1.38%削减度假、爱好等奢侈品开支,压缩非必要消费;

2.30%提高退休储蓄比例,优先保障养老;

3.24%增加投资支出,用长期投资对抗通胀;

4.少量人群更新遗嘱、推迟退休、加快还债。

压力没有击垮他们,反而成为优化财务结构的动力,这也是富人能守住财富的关键。

三、财富构建:理财顾问渗透率75%,资产优先级随规模切换

当财富规模扩大、结构变复杂,美国富人的理财逻辑也随之升级,专业助力与目标聚焦成为核心。

1.理财顾问成标配,超高净值人群覆盖率92%

•全体富人:75%拥有专业理财顾问,每4人就有3人依赖专业服务;

•超高净值人群:92%配备顾问,几乎全员依赖专业团队。

富人选择理财顾问,核心需求清晰:

1.获取可信的专业金融建议,这是第一诉求;

2.让未来财务规划更充分,心里更有底;

3.降低财务压力、赚取更高收益、节省时间。

触发找顾问的节点,不是人生大事,而是财富复杂度超标:

•22%因财务太复杂管不过来;

•19%因资产突破特定门槛;

•仅12%因结婚、生子等人生事件启动咨询。

越有钱、财务越复杂,越需要专业人士托底,这是全球富人的共识。

2. 资产规模不同,财务优先级完全不同

随着可投资资产增加,富人的核心目标会阶段性切换:

1.富裕人群(50万—100万美元):突破门槛后,重点转向财富增值+退休储蓄;

2.高净值人群(100万—1000万美元):核心依然是财富增值与养老储备,同时开始关注税务优化;

3.超高净值人群(1000万美元以上):不再执着于增值,45%聚焦降税务,38%重视退休储蓄,33%选择不调整目标。

简单说:先赚钱攒钱,再守钱节税,财富阶段不同,重心完全不同。

3. 投资组合多元化,年龄决定风险偏好

美国富人的投资布局广泛,以传统资产为核心,兼顾另类资产:

•全员标配:股票、共同基金、ETF、房地产,渗透率最高;

•近半数持有私募股权,三分之一持有加密货币;

•代际差异:千禧一代更爱私募股权与加密货币,婴儿潮一代偏爱存款凭证、货币市场账户。

整体来看,稳健为主、适度分散、适配年龄,是他们的投资底层逻辑。

四、退休规划:退休年龄推迟1岁,储蓄缺口超250万美元

退休是所有富人的核心人生目标,但2025年,美国富人的退休图景发生显著变化:想退休更晚,钱却没多存。

1.退休年龄普遍延后,平均从64岁变65岁

对比2024年,美国富人的预期退休年龄整体后移:

•部分退休:从60岁推迟到61岁;

•完全退休:从64岁推迟到65岁。

已退休人群平均60岁退休,未退休人群预期66岁退休,差距达5岁。

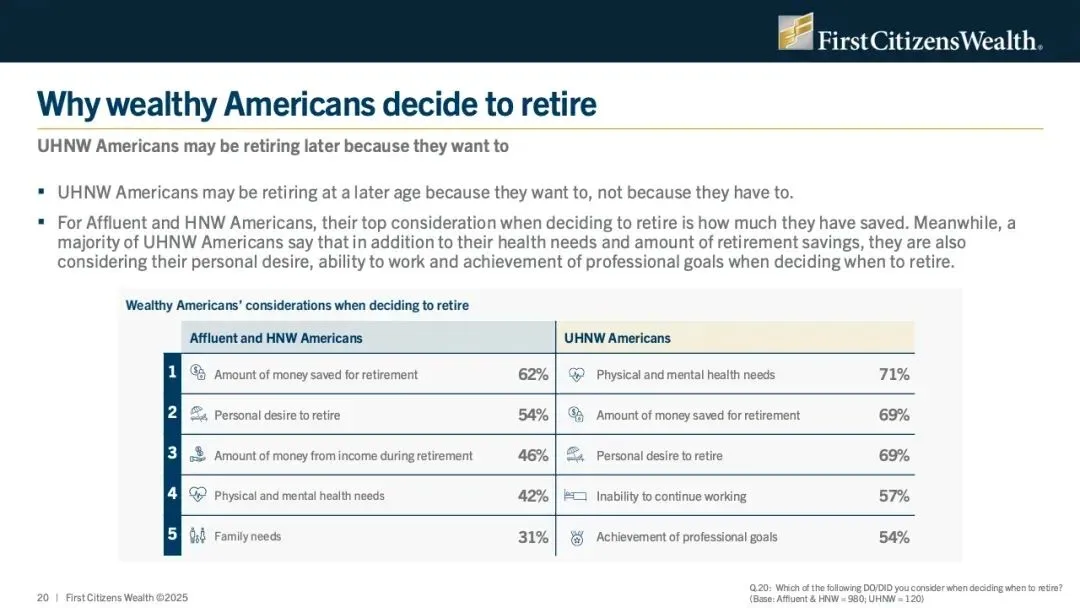

2.超高净值人群退休最晚,并非没钱,而是不想退

资产越高,退休越晚,反差极强:

•富裕/高净值人群:完全退休预期65岁;

•超高净值人群:完全退休预期69岁,比普通富人晚4年。

他们推迟退休的原因,不是储蓄不足,而是主动选择:

•关注身心健康、个人意愿、职业成就感;

•而非单纯看储蓄金额,属于“想工作”,不是“不得不工作”。

反观普通富裕人群,退休决策首要考虑储蓄金额,属于“看钱退休”。

3.储蓄原地踏步,预期需求大幅上涨,缺口惊人

退休储蓄与预期需求严重错配,是最大痛点:

•当前平均退休储蓄:160万美元,中位数87.5万美元;

•最低退休需求:平均230万美元;

•舒适退休需求:平均410万美元;

•退休+传承需求:平均630万美元。

简单计算:舒适退休缺口高达250万美元,即便富人也面临资金不足。

且资产越高,预期需求越高:从富裕到超高净值,舒适退休需求几乎翻倍,欲望与资产同步增长。

4.已退休富人最后悔:没早点存钱、没多存钱

回顾退休规划,已退休富人的遗憾高度一致:

1.27%后悔开始储蓄太晚;

2.25%后悔退休账户存得太少;

3.16%后悔没买长期护理保险、没利用雇主退休匹配。

提前规划、长期储蓄,是跨越收入阶层的永恒真理。

五、财富传承:心态很乐观,实操太敷衍,三成人无遗嘱

财富传承是富人阶层的终极命题,但报告揭露一个残酷现实:想得很美,做得很差。

1.自我感觉良好,实际规划缺失

•多数富人认为自己“做好了财富传承准备”;

•但三分之一没有遗嘱或人寿保险;

•一半没有正式遗产规划。

很多人只有口头想法,没有法律文件支撑,一旦出现意外,传承意愿很难落地。

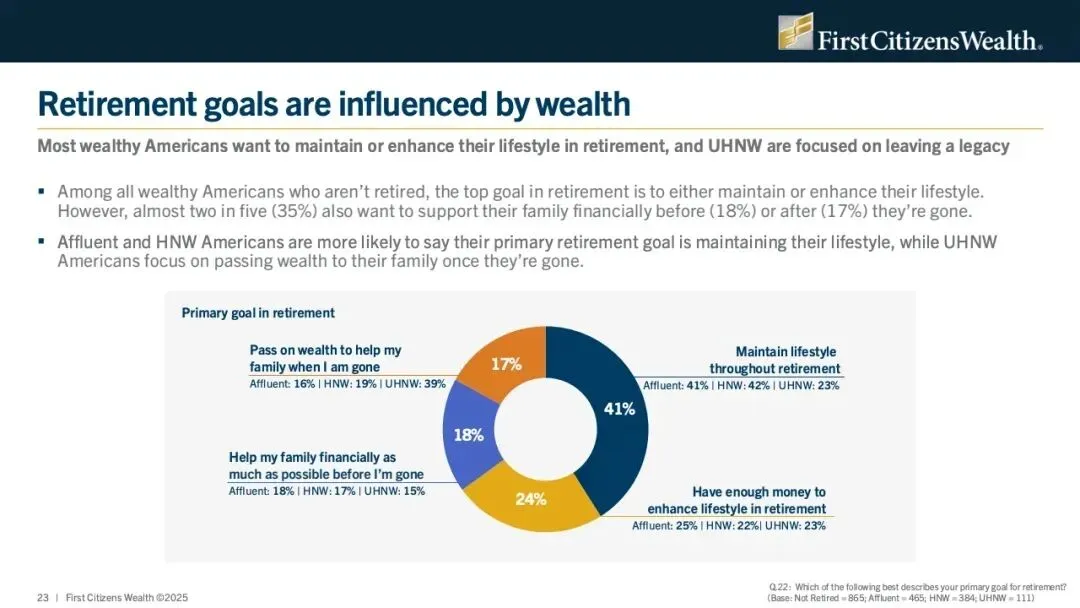

2.传承目标分化:普通人为生活,富豪为legacy

•富裕/高净值人群:退休核心目标是维持现有生活水平;

•超高净值人群:核心目标转向家族财富传承,留下长期遗产。

资产规模决定传承诉求,从“顾自己”到“顾家族”,是阶层跨越的标志。

六、富人全景画像:已婚为主、千禧占比最高、地域分布均衡

报告最后给出了美国富人的完整画像,极具参考价值:

1.婚姻状态:70%已婚,6%同居,单身、离异、丧偶占比低,稳定家庭是财富标配;

2.代际结构:千禧一代占39%,是主力;X世代31%,婴儿潮24%,年轻富人成为中坚;

3.资产水平:平均可投资资产190万美元,平均净资产180万美元,退休储蓄中位数87.5万美元;

4.地域分布:东北、南部、西部各占24%—32%,中西部19%,分布均衡无明显聚集。

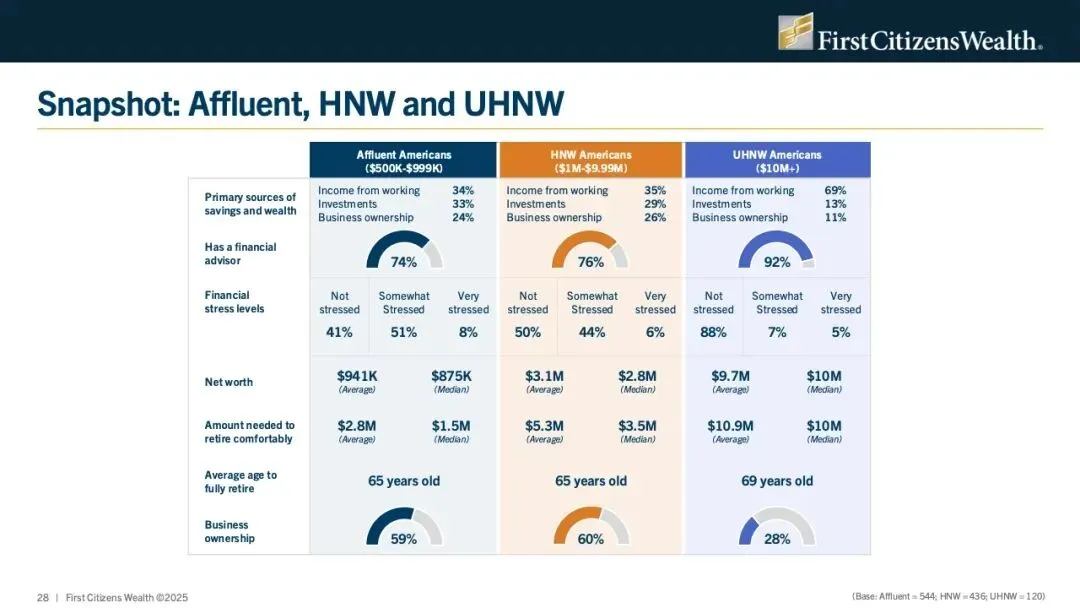

细分来看,超高净值人群压力最小、顾问覆盖率最高、退休最晚;千禧一代压力最大、创业比例最高;婴儿潮最稳健、最爱传统投资。

报告总结:给普通人的5条财富启示

这份2025年美国富人财富报告,看似讲的是大洋彼岸的高净值人群,实则藏着所有人都能用的财富逻辑。结合核心数据,总结5条关键启示:

1.财富靠积累,不靠继承:劳动收入+长期投资,是最靠谱的致富路径,别迷信“天生有钱”;

2.焦虑是常态,行动破局:通胀、波动人人怕,削减非必要消费、加码长期储蓄,就能对抗不确定性;

3.专业创造价值:财务复杂后,别硬扛,专业顾问能帮你少踩坑、多赚钱、降压力;

4.退休要趁早规划:推迟退休、储蓄缺口是普遍问题,越早存、存越多,退休越从容;

5.传承要落地:别只停留在想法,遗嘱、遗产规划等法律文件,才是传承的真正保障。

财富从来不是一蹴而就的奇迹,而是日复一日的规划、执行与调整。无论你处于哪个财富阶段,这份报告的逻辑,都值得认真借鉴。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

9.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

11.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告