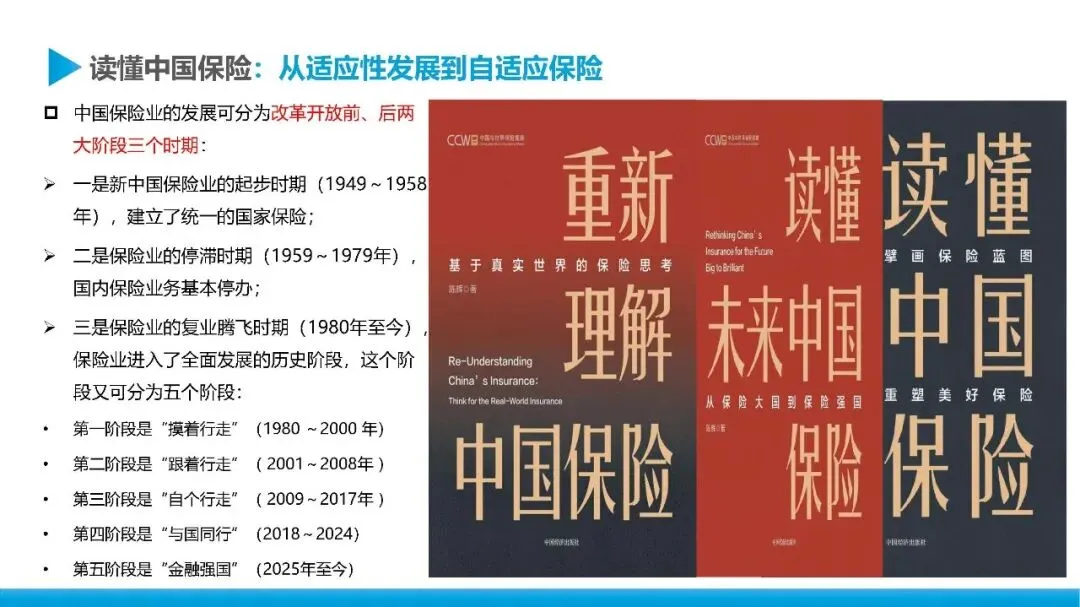

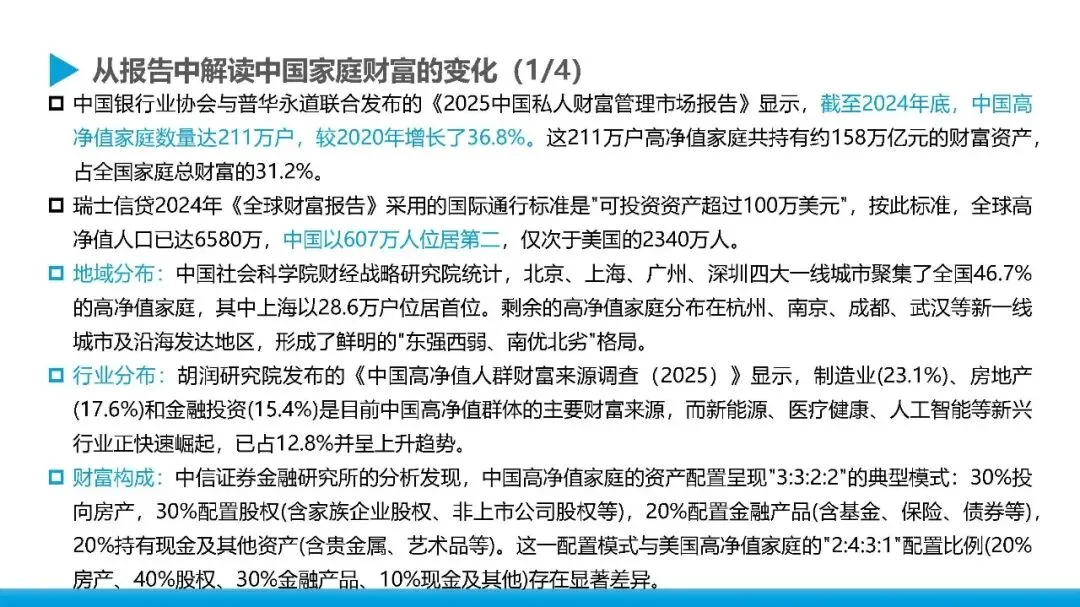

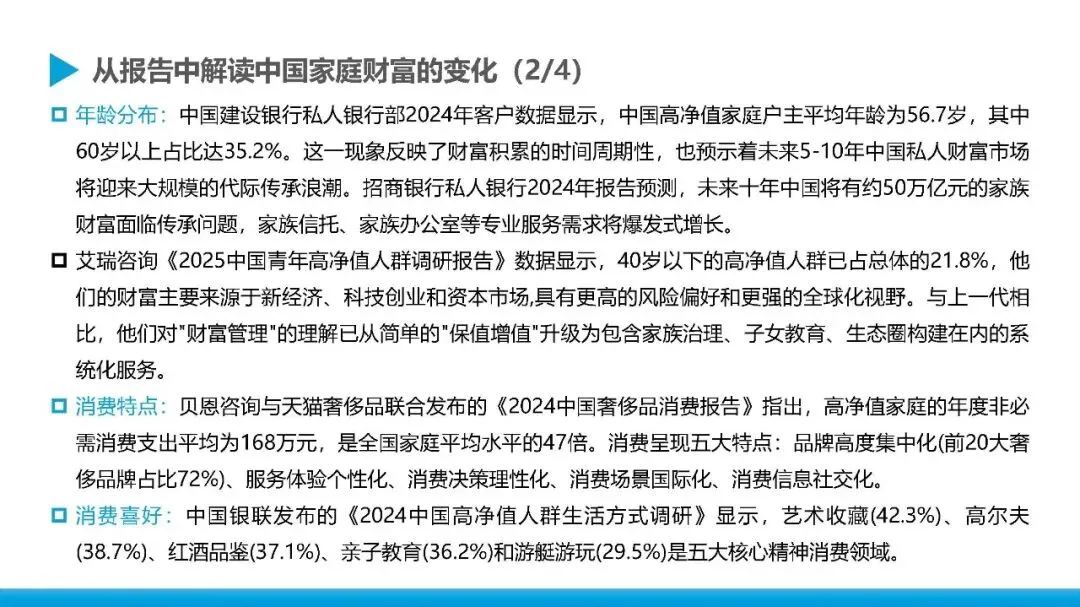

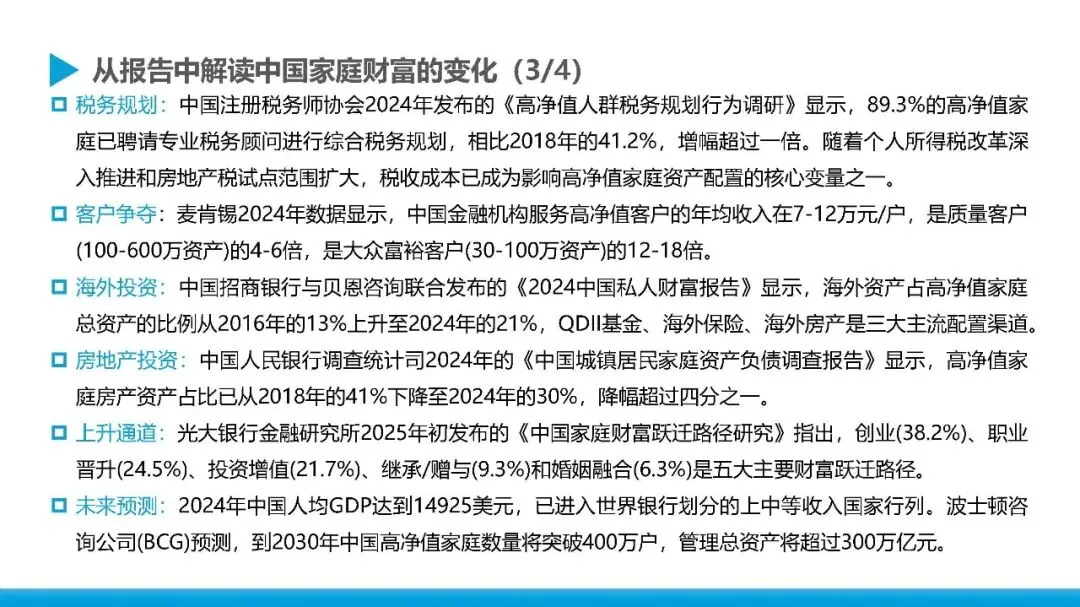

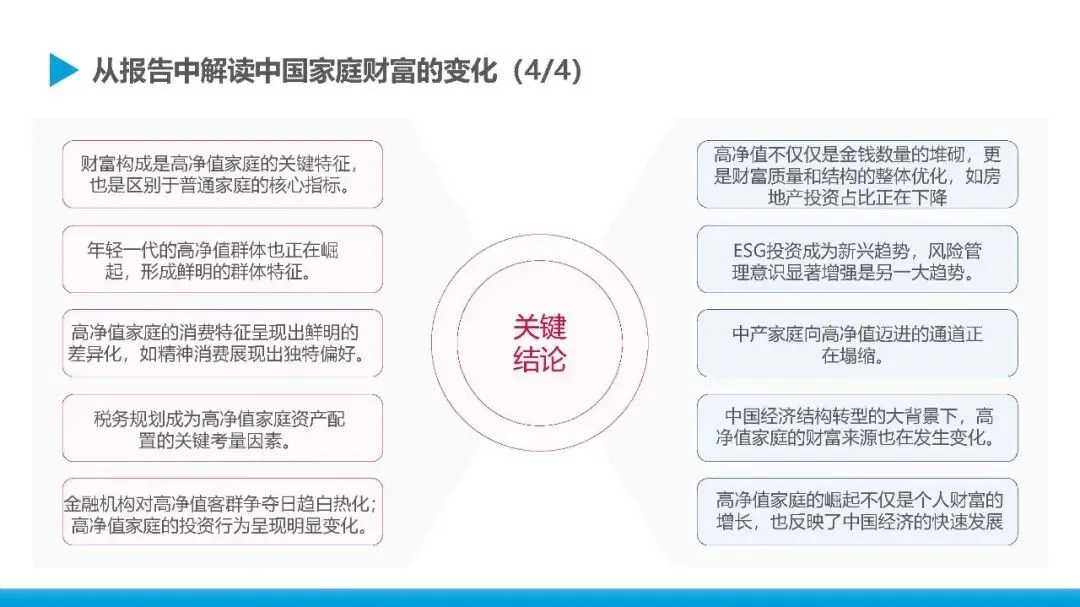

2026年,居民定期存款大规模到期,有机构预测规模将超过50万亿元。在存款利率下行的大背景下,2026年“开门红”期间,保险产品成为银行重点推荐的理财产品,主要为分红险和年金险,受到客户欢迎,成为银行抢客“利器”。这对于中国寿险业来说,是祸还是福?

50万亿元存款到期!银行靠寿险产品维持客户,但寿险业真的能接得住吗?或者说靠什么能接得住呢?“福兮祸所依,祸兮福所伏”,也许我们需要认真思考一下这个问题。

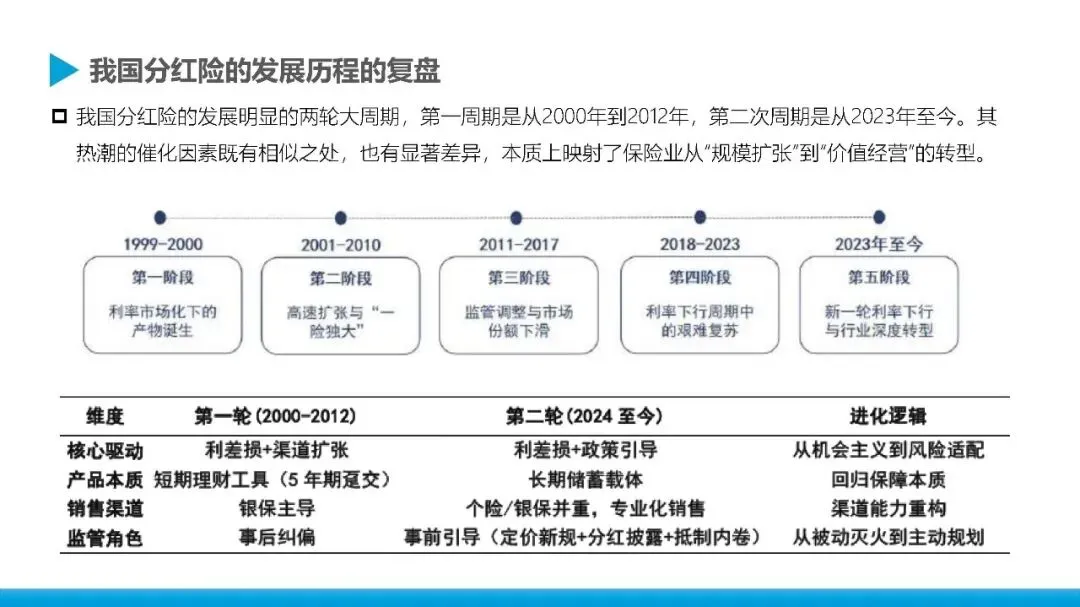

近年来,我国寿险业实现逆势增长?主要原因有两个:

一是中国家庭财富配置的变化。近年来,房地产已经出现了价值分化,居民开始重新考虑资产配置方向,居民财富配置重心开始向金融资产倾斜。另外,在经济下行的环境下,配置保险产品可以有效填补家庭风险敞口,购买保险是最有效转嫁家庭财务风险的方式。

二是中国金融产品结构的变化。2021年末,随着《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)的过渡期结束,金融机构销售各类银行理财、债券、信托等产品时不得承诺保本保息、刚性兑付,投资者需自负盈亏,市场上具有刚性兑付属性的理财产品仅剩国债、银行储蓄及保证收益写入合同的保险产品,寿险产品,特别是增额终身寿险产品的竞争优势进一步凸显。

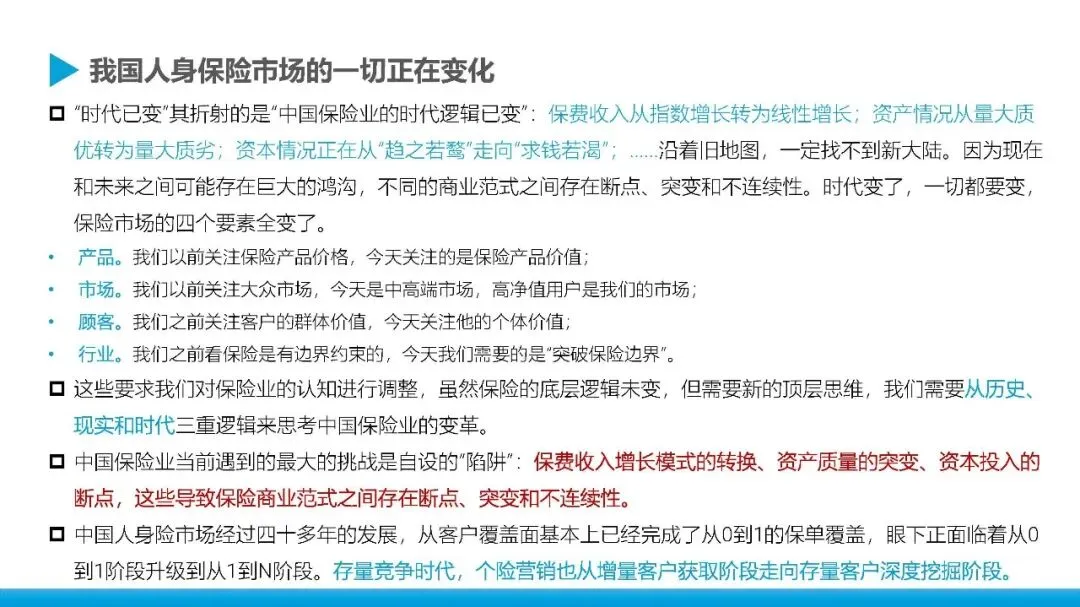

总体来看,中国寿险业之所以逆势增长,在于居民财富的增加,在于居民资产配置的变化,更在于保险成为一种“优质资产”。但是,我们必须清晰的认识:“是消费者选择了保险,而不是保险选择了消费者”,消费者永远是理性的。因此,寿险业需要重新认识环境、重新认识保险、重新认识资产配置,重新认识保险配置逻辑。

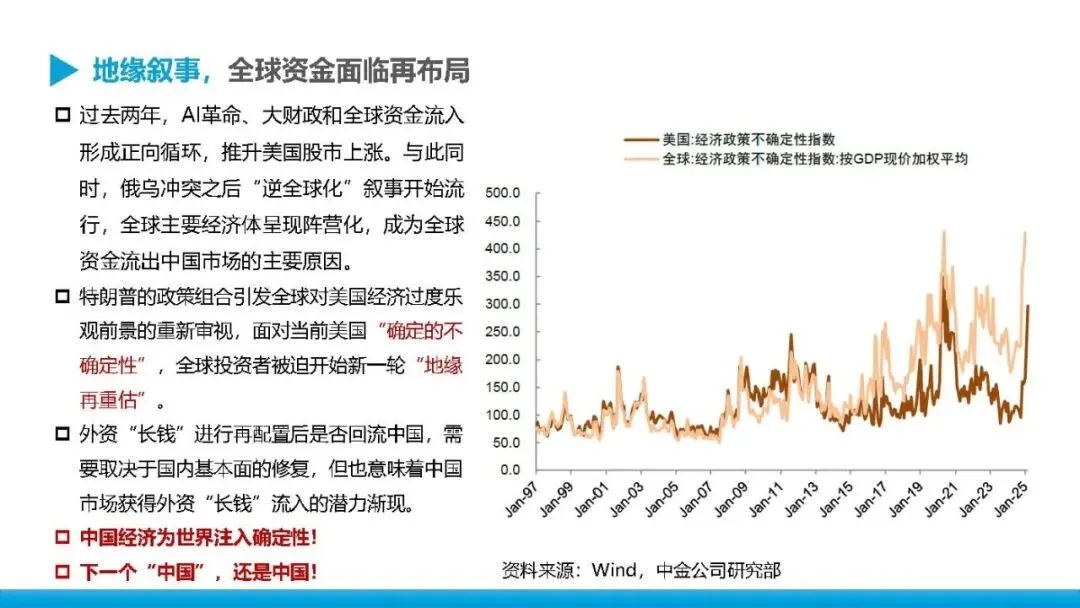

人口结构和利率环境变化,是寿险业长期可持续发展的两大决定性外部因素。这两大问题我们习惯从美国、德国、日本和中国台湾等寻找经验,但其经验更多是的“全球化”的经验,而今天我们正处于“逆全球化”时代。全球保险业所享受的“全球化”红利正在消失殆尽,因此我国寿险业需要寻找新的发展驱动力。

综上,在当前经济增速放缓、人口老龄化加剧、利率持续下行的背景下,我国寿险业正经历一场深刻的转型变革。面对传统代理人模式失效、预定利率下调带来产品吸引力下降、客户需求日益多元的挑战,寿险业迫切需要寻找新的增长引擎与价值定位,并以此构建全新的商业模式。

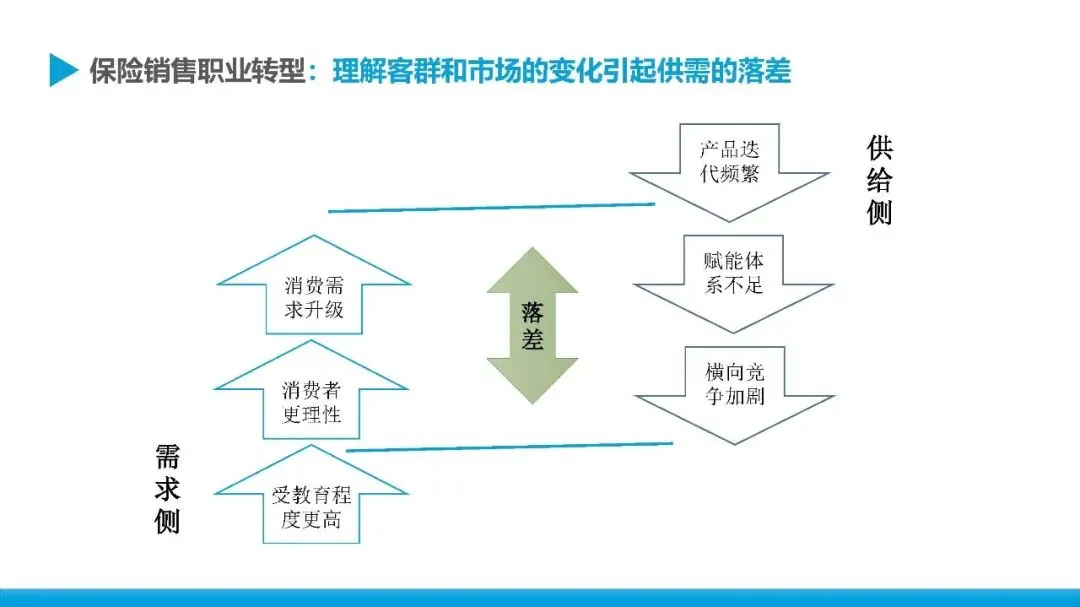

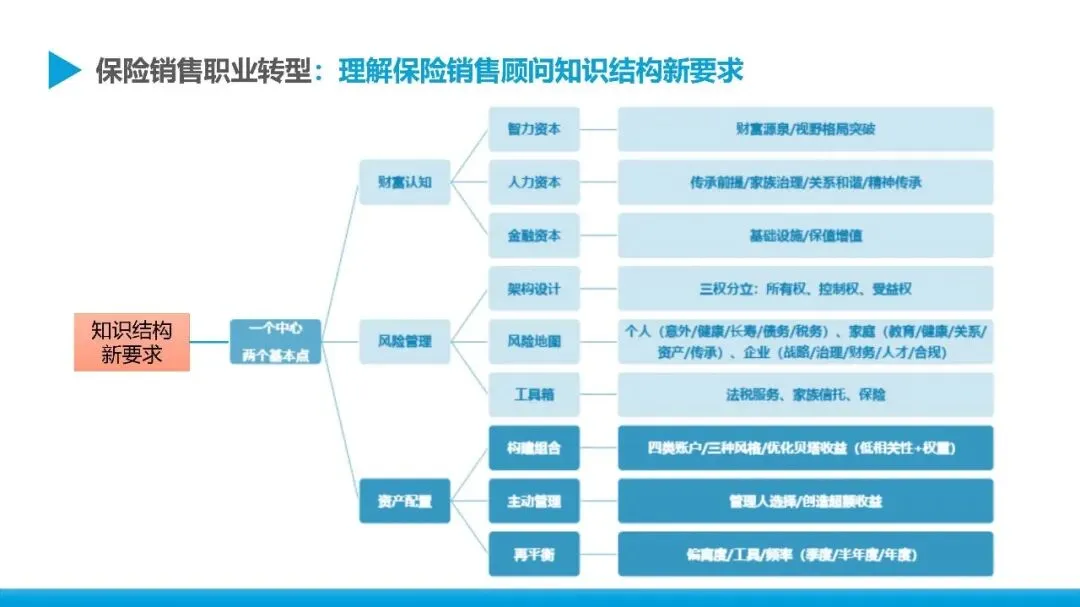

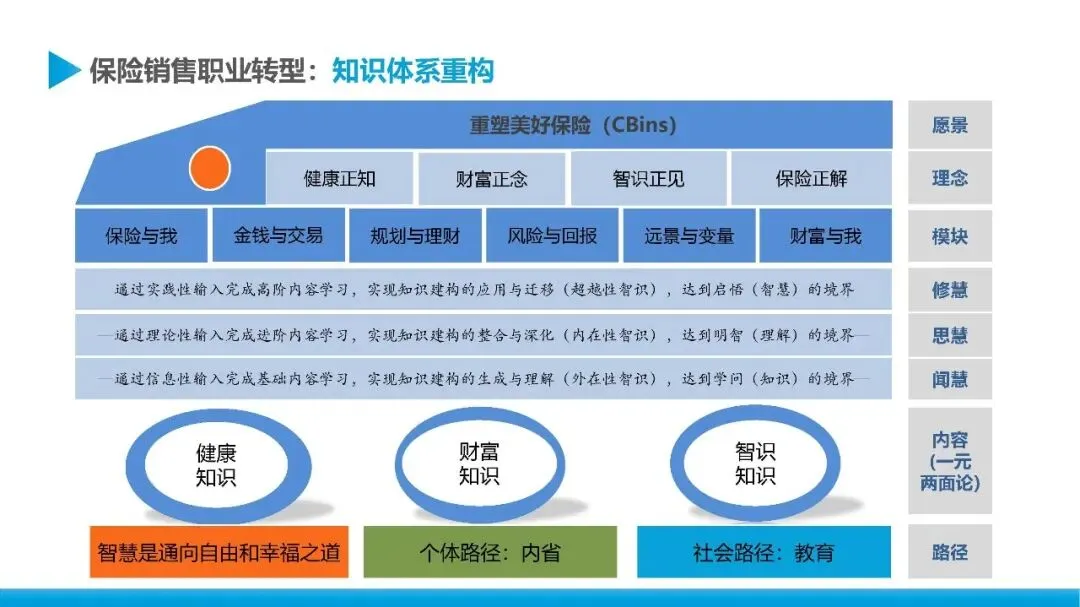

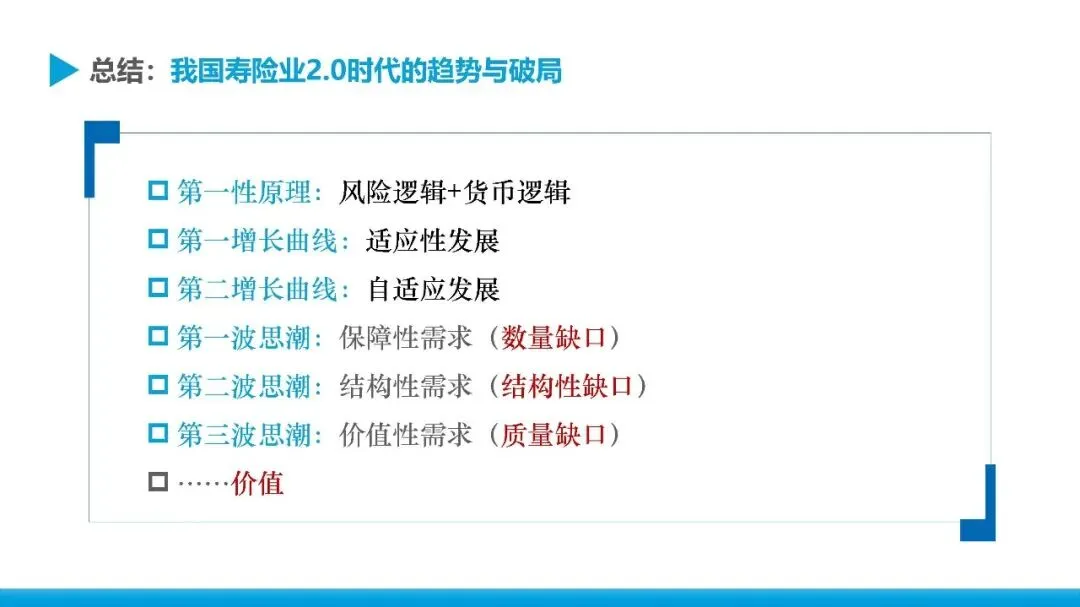

注:关于这个问题,笔者目前尚未进行深入研究;但深知这个问题的严重性,因此先提出这个问题,希望在2026年对这个问题进行持续跟踪。2025年12月,笔者曾尝试对这个问题进行探索,并就《我国寿险业2.0时代的趋势与破局》进行了多场报告,供参阅。

扫码下载报告:《我国寿险业2.0时代的趋势与破局》

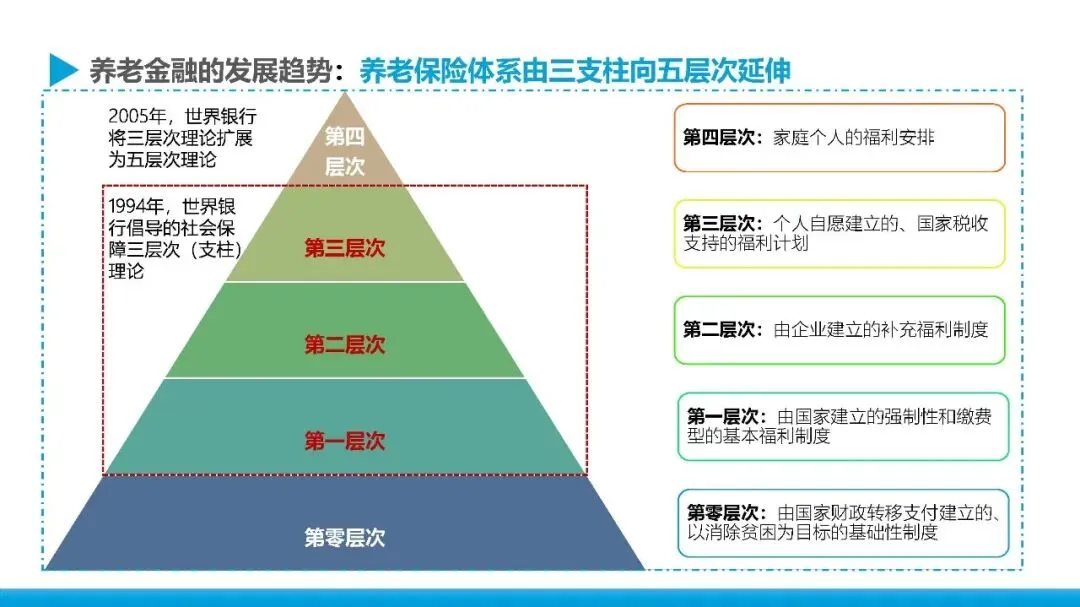

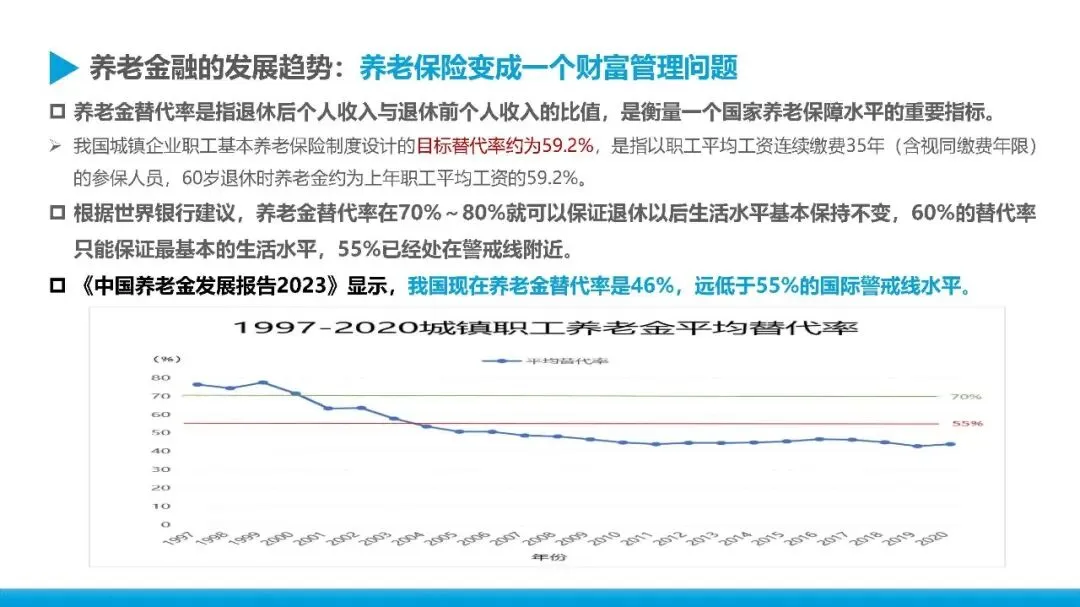

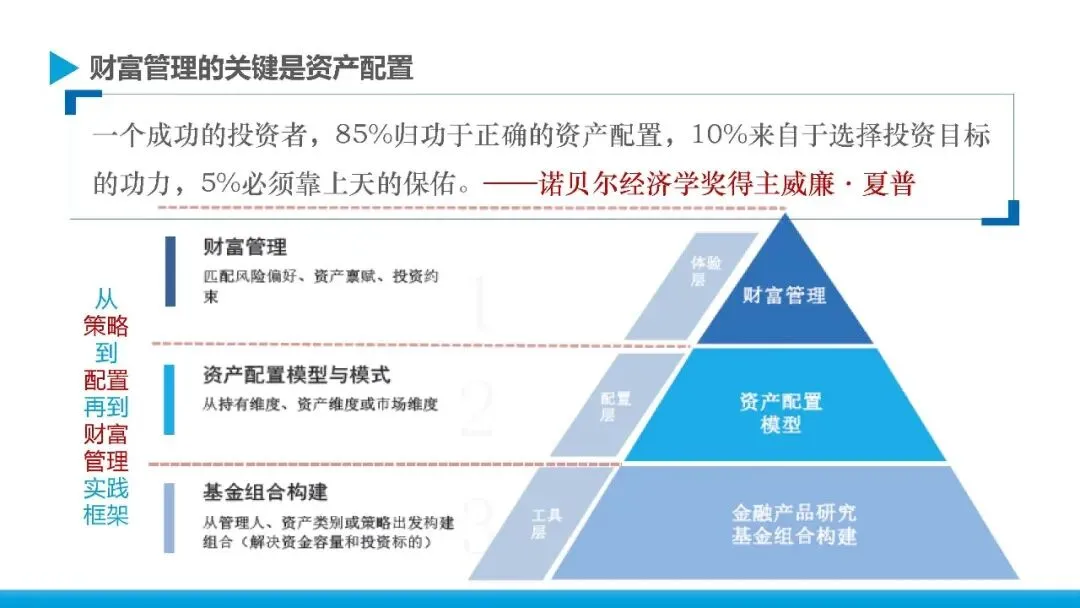

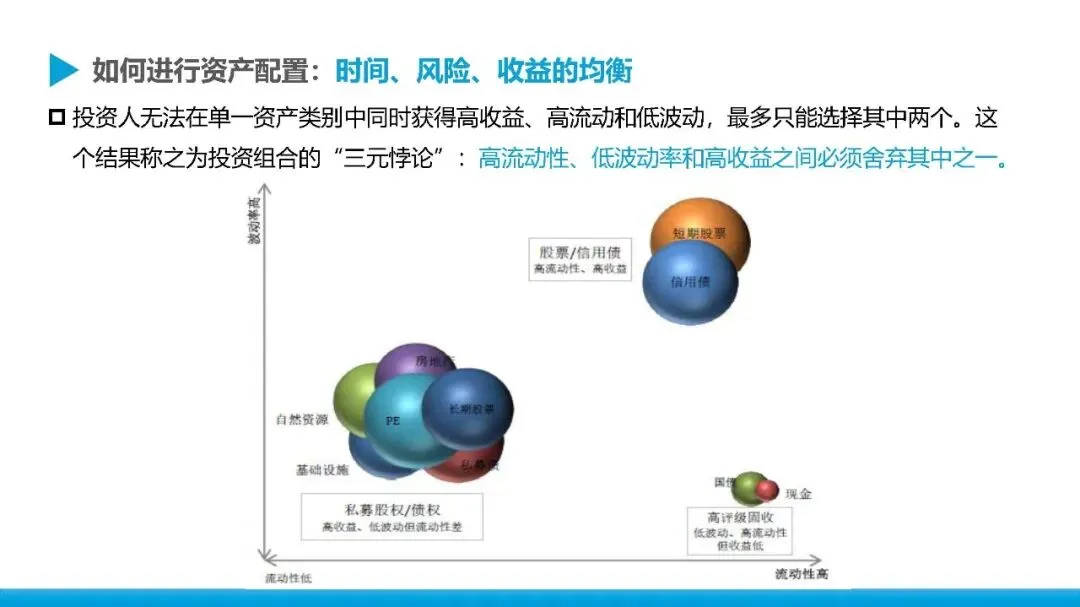

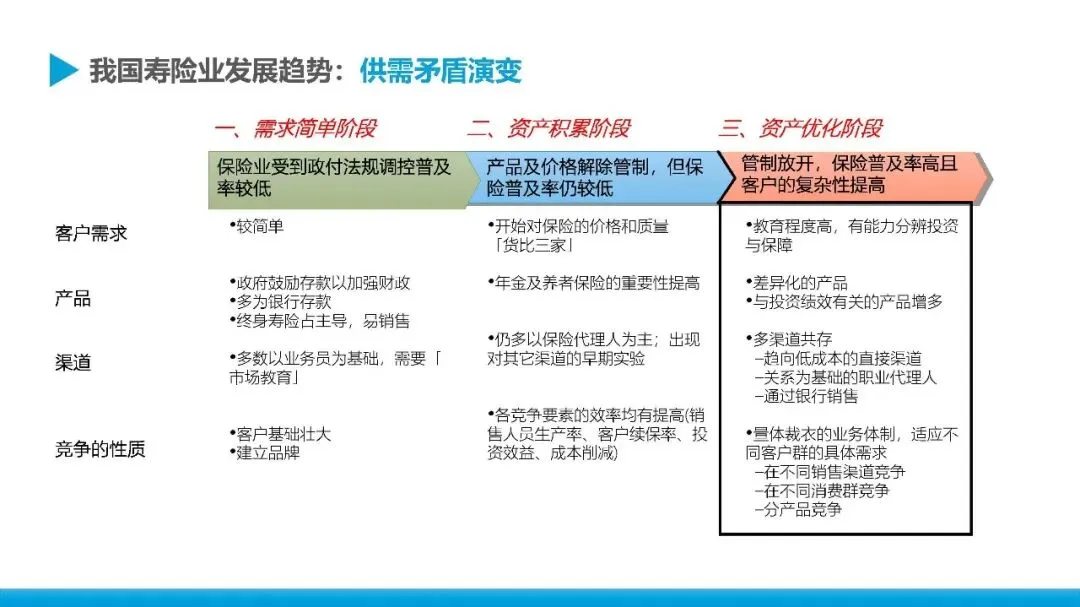

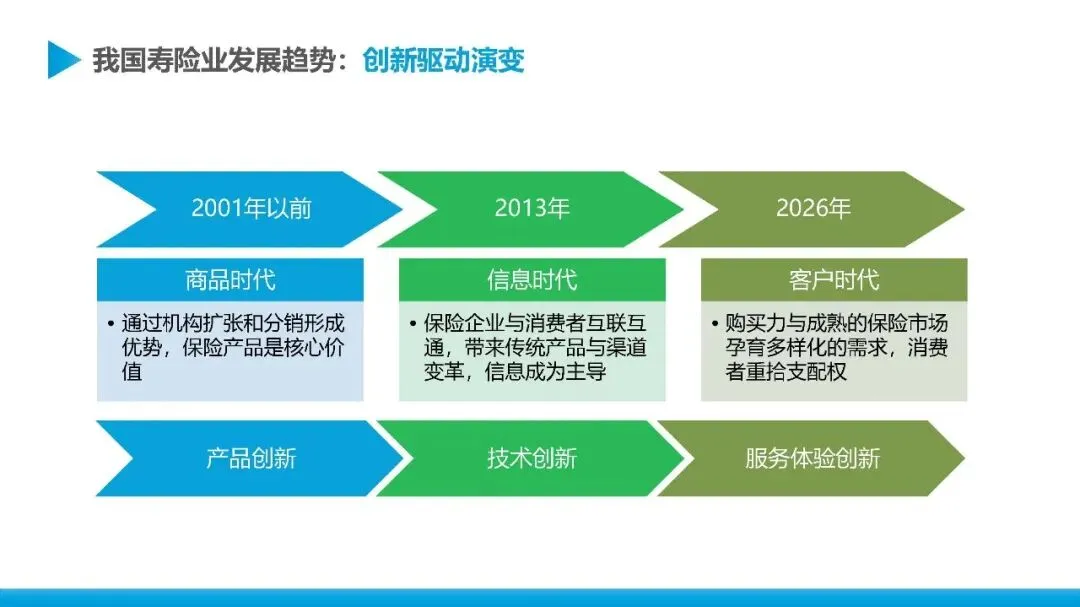

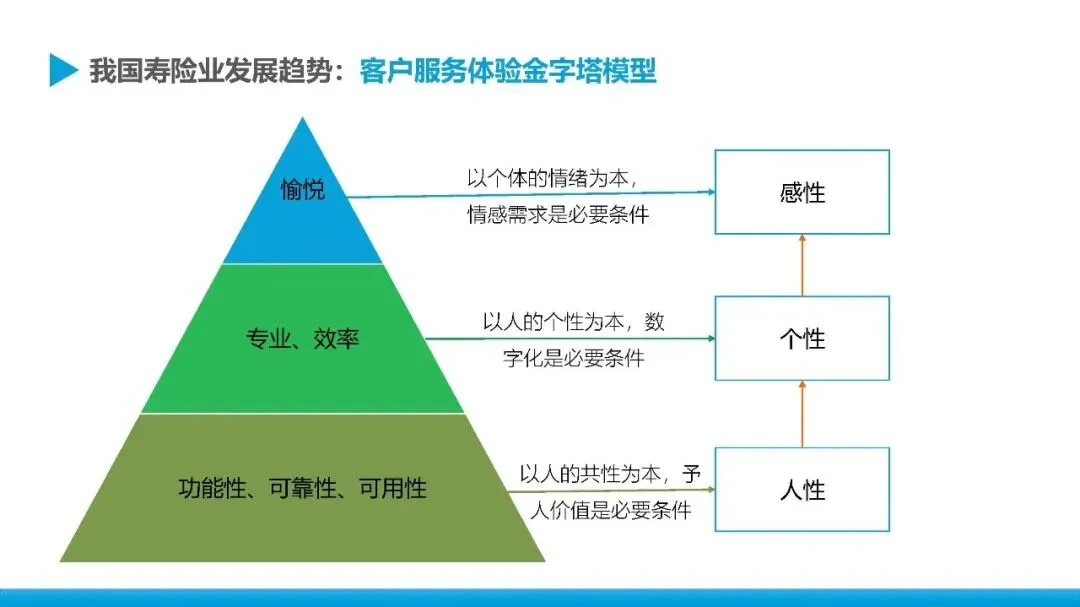

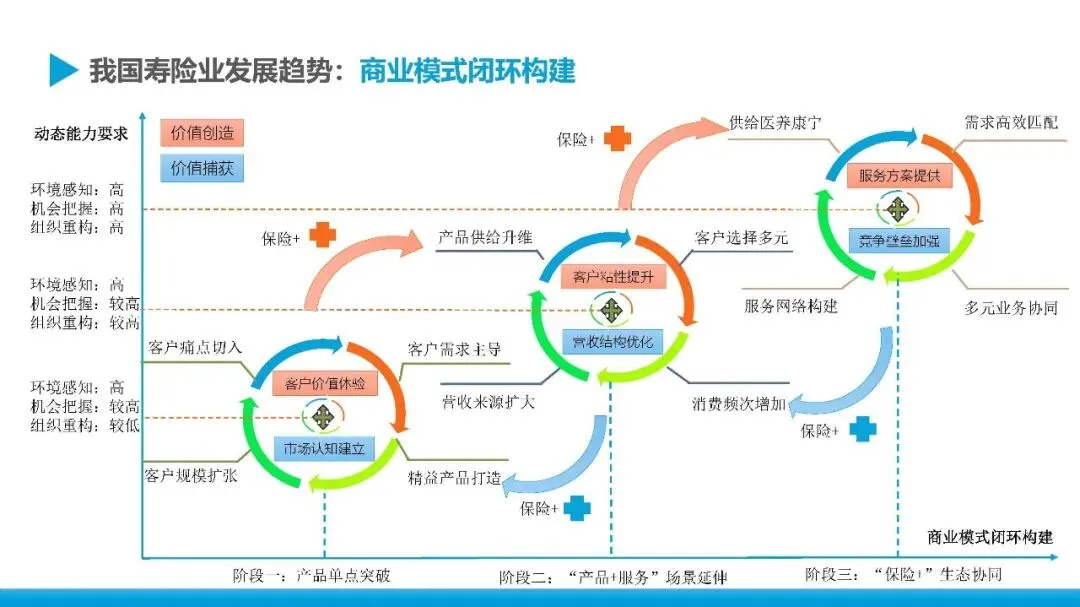

报告PPT:《我国寿险业2.0时代的趋势与破局》