40页+PPT | 汽车连接器&线束产业链全景

- 2026-07-15 11:59:48

《系统互连拓展防务领域市场汽车助力二次成长加速》(免费下载)

目录:

全文共40+页,需要领取高清版报告学习,请添加小编微信:13316629524

▶ 3.汽车:智能电动加速,连接需求量价齐升

3.1核心增量市场,连接器需求多样

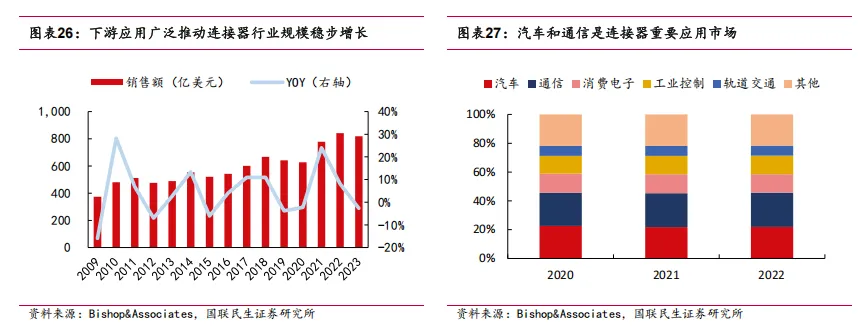

连接器下游应用广泛,不同应用领域技术变革推动行业规模稳步向上,汽车和通信成为未来重要增量市场。连接器在实际中广泛应用于各大终端市场,过去15年受益汽车、通信、消费电子、工控等领域需求快速提升,行业规模基本翻倍达到800多亿美元的水平。2023年全球连接器销售额为818亿美元,同比-2.7%,2013-2023年CAGR为5.3%。下游来看,目前汽车和通信为主要应用市场,2022年汽车和通信应用占比分别为21.9%/23.8%,工控和消费电子占比均为12.8%,汽车和通信占据主要份额系汽车新四化、5G通信、AI服务器等需求快速提升。

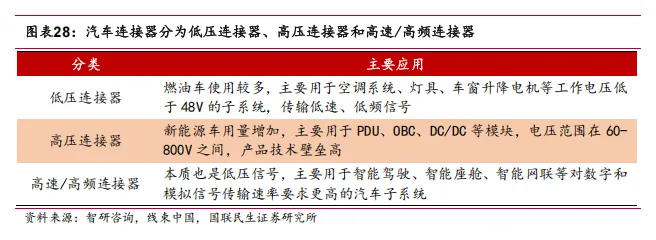

1)低压连接器:燃油车采用12V平台,整车智能化程度低,多使用低压连接器,用于空调系统、灯具、车窗升降电机等一些功率需求较小子系统;

2)高压连接器:新能源车通过三电系统替换传统动力系统中发动机和变速箱,电压/电流平台提升,PDU(电源分配单元)、OBC(车载充电器)、DC/DC模块等对高压连接器的需求大幅提升,新能源车电压平台已逐步由400V向800V升级,高压连接器需要具备良好的载流能力、温升、插拔寿命和电磁屏蔽等性能;

3)高速/高频连接器:主要用于智能驾驶、智能座舱、智能网联等对信号传输速率和频率要求更高的汽车子系统,随着汽车智能驾驶和智能座舱等快速发展,车载通信向以太网过渡,对于高速/高频连接器需求进一步提升。高速/高频连接器传输的也是低压信号,在这里我们跟普通的只传输低速/低频信号的连接器作了区分。

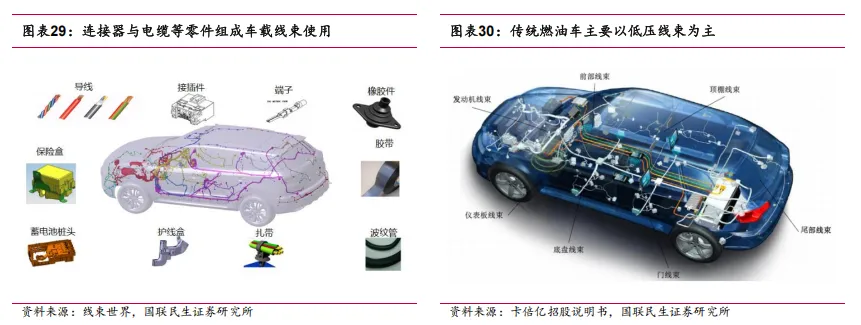

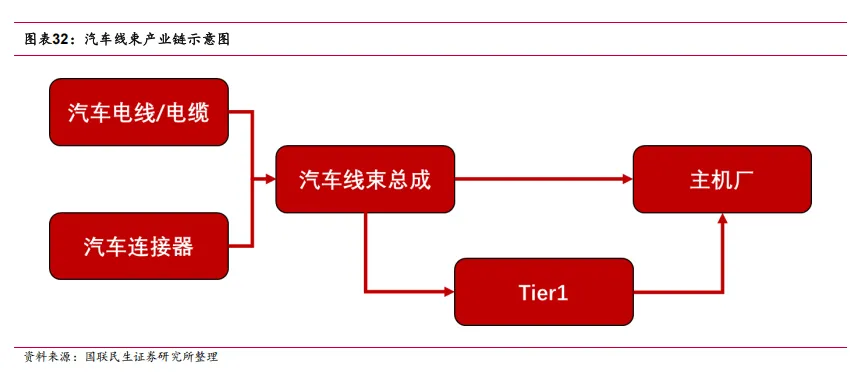

汽车连接器通常与电线电缆压接,通过塑压绝缘体或外加金属壳体等,以线束组件的形式构成车载电路的网络主体。分类方面,与低压、高压、高速/高频分别配合的线束组件分别称为低压线束、高压线束和高速/线束,传统燃油车主要以发动机、仪表板、车身、门、顶棚等线束为主。

新能源汽车整车电压平台大幅提升,新增大量高压连接器需求;智能化水平更高的新能源车增加摄像头、激光雷达等传感器和座舱的屏幕等终端,新增高速/高频线束需求,智能电动加速带动单车线束量价齐升。从占比来看,连接器和电缆物料成本占比达到2/3,是最重要的两个零部件。

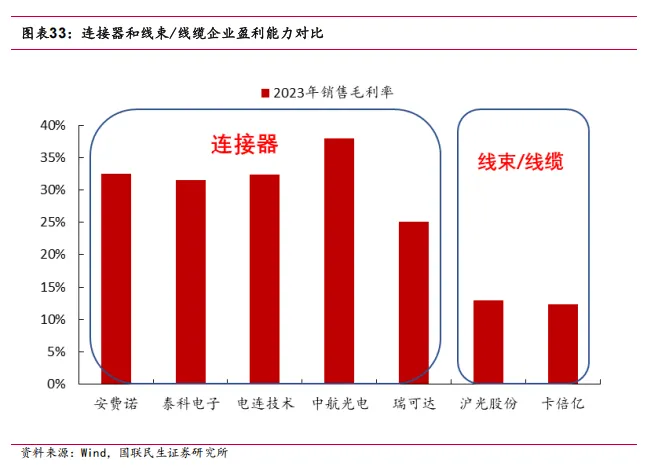

从研发难度来看,连接器与下游客户设备细分子系统直接配合使用,其机械性能、电气性能、界面形状等均根据具体设备定制开发,外资先发优势明显,料号开发完成后会对产品进行专利申请,由于通信、汽车、工控等领域主机厂均由外资引领行业,因此连接器主要以外资为主,为产业链开发/配套难度最高环节。部分优质企业前瞻聚焦防务、消费电子、汽车等环节连接器,包括中航光电、立讯精密、电连技术等,掌握连接器配套能力后,奠定产业链垂直拓展的基础,有利于提高附加值。目前中航光电已经具备高压连接器及线束总成配套能力,配套价值量进一步提升。

由于连接器具备更强的定制化属性,需要企业具备模具设计、注塑、冲压、压接等研发或制造能力,同时还需要企业具备信号屏蔽、信号完整性设计能力,因此具备连接器自研能力的企业一般来讲具有更高的盈利能力。

3.2电动化深入,高压连接需求持续提升

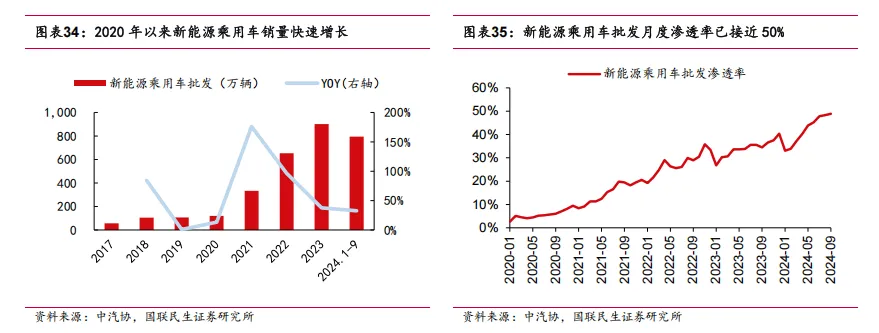

电动车相比燃油车多了三电系统,整车电压平台提升带动汽车对于高压连接器需求提升,在新能源乘用车渗透率从5%提升到30%的过程中,高压连接器成为国内汽车连接器规模增长的主要驱动力。2024年以来汽车电动化持续深入,4月以来单月渗透率已连续6月超过40%,新能源销量稳步增长带动高压连接器需求持续释放。

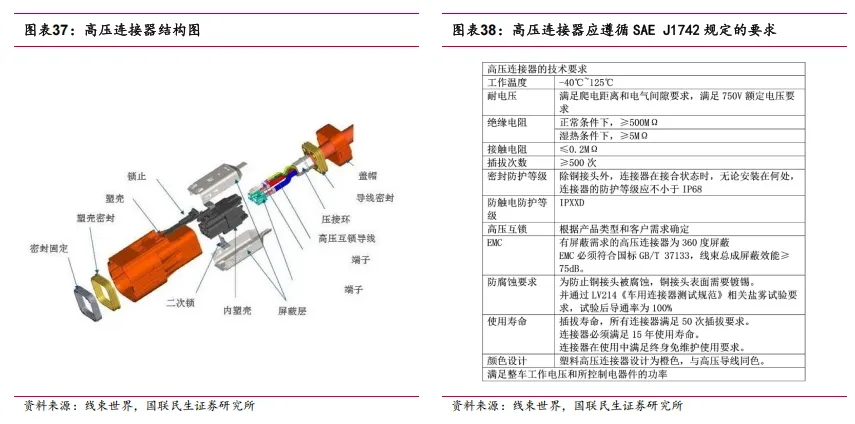

高压连接器是新能源汽车进行能量传递的关键节点。新能源汽车利用电能,通过电机实现驱动,电压平台从燃油车的12V或24V提升至400V以上。包括动力电池、驱动电机、变压系统、车载充电机(OBC)、动力分配单元(PDU)、空调压缩机等均需要在高压大电流或小电流工况下工作,因此各高压系统间的连接通过高压连接器及电缆完成。根据电流不同,高压连接器可分为高压小电流和高压大电流连接器,小电流一般在50A以下,大电流一般在50A-500A之间。

高压连接器主要由接触件、绝缘体、塑壳和附件等组成,各类性能均需要满足车规级要求。接触件由公母端子、簧片等组成,是完成电气连接的核心零件。绝缘体主要是支撑接触件,保证绝缘性。塑壳主要保证接插对准和保护整个连接器。附件包括结构附件和安装附件,即定位销、导向销、连接环、密封圈、转动杠、锁止结构等。在设计开发层面,由于连接器与行车密切相关且使用环境相对严格,因此在各类电气和机械性能方面均需要满足车规级最高要求。

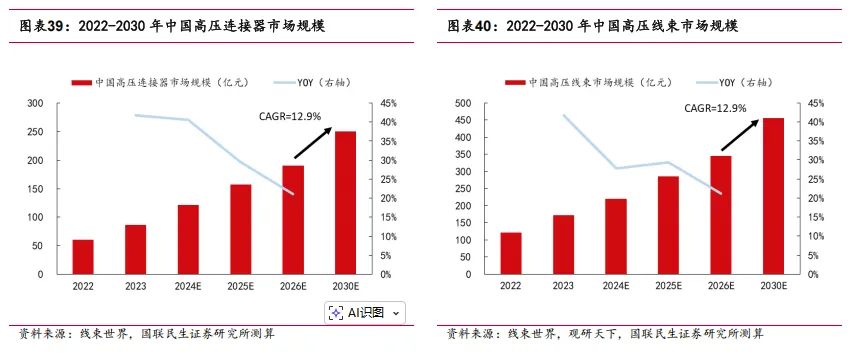

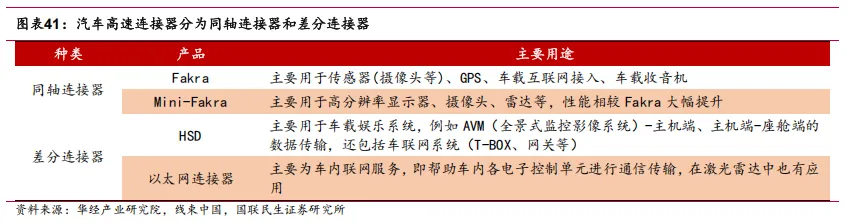

新能源渗透率继续提升带动高压连接器需求释放,预计2030年高压连接器市场规模有望达到250.5亿元。根据线束世界,新能源乘用车单车高压连接器使用数量在6-15对之间,单车价值量大约在700-1200元,随着整车电压由400V向更高的800V演进,预计高压连接器单车价值量有上升趋势。根据我们假设和测算,2024年国内高压连接器市场规模约121.2亿元,预计2030年有望达到250.5亿元,2024-2030年CAGR为12.9%。根据观研天下数据,高压连接器占到线束价值量的50%左右,预计2024年汽车高压线束市场规模约220.3亿元,2030年有望达到455.5亿元,国内高压连接器及线束厂商成长空间广阔。

3.3智能化加速,高速高频开始放量

高速/高频连接器成为下一个快速成长的单品。我们判断,未来三年会是高阶智能驾驶渗透率快速提升的阶段,具备可实现类L3功能的车型数量会越来越多,带动传感器等硬件配置增加,叠加座舱配置数量提升和车联网实现上车,行业下游对于高速连接器的需求增速拐点出现。

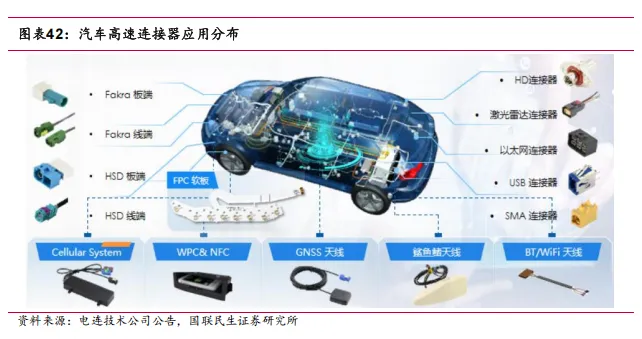

按照信号不同,高速连接器分为同轴连接器和差分连接器。其中同轴连接器主要传输模拟信号,主要包括Fakra、Mini-Fakra;差分连接器主要传输数字信号,主要包括HSD连接器(HighSpeedDataConnector)和以太网连接器。

高速连接器:智驾与智舱共振,高速连接器量价齐升。我们认为,高阶智能驾驶功能开始落地,叠加座舱配置持续升级,有望推动高速连接器用量提升,带动汽车高速连接器规模实现快速增长,具体来看:

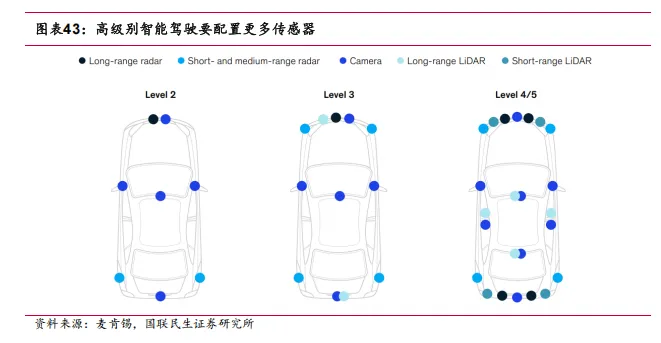

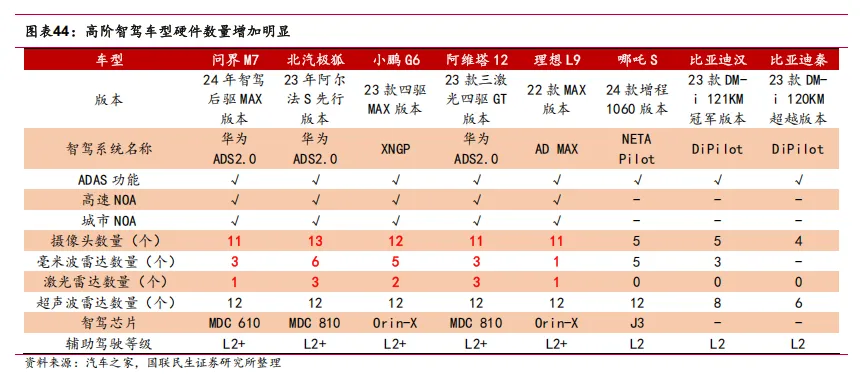

1)智能驾驶:高阶功能落地需要更多硬件支撑。NOA功能及AI代驾等高阶功能逐步落地,高阶智能驾驶功能渗透率向上。单车配置来看,具备NOA功能的车型需要更多传感器,摄像头从L2级的5-6颗增长至11-13颗,毫米波雷达从1-3颗增长至3-6颗,激光雷达(Lidar)一般为1-3颗,传感器数量明显增加。传感器原始数据或处理后数据需要传输至计算单元,硬件增加使得智驾系统需要更多高速连接器。

2)智能座舱:一芯多屏趋势明显,座舱交互方式持续丰富。自主崛起在智能座舱领域功能及配置领跑,E/EA升级背景下,座舱内率先实现域控,单个计算单元控制包含液晶仪表和液晶中控等在内的多个外设或功能。在追求更高安全性和舒适性的背景下,HUD抬头显示、副驾/后排娱乐屏幕等产品开始上车,随着渗透率逐步提升,汽车座舱内平均外设数量有望增长,带动汽车高速连接器用量提升。

高阶功能对数据的传输提出更高要求。相比传统燃油或无ADAS功能的车辆,高阶智驾功能以及智能座舱应用都需要满足更高的实时性,因此对于数据传输的速率提出更高的要求,智能化升级过程中,一方面高速连接器用量提升,另一方面也需要传输速率更高、稳定性更优的产品。传输速率更快的HSD、以太网连接器会逐步替代Fakra/Mini-Fakra等产品,从产品维度推动单车价值量提升。

我们将标配高速NOA或自动变道辅助ALC功能定义为L2+,根据高工智能汽车和中保信数据,2024年L2+车型累计销量260.0万辆,渗透率达到11.3%,2024年4月以来月度渗透率均超过10%,产业进程有望加速。

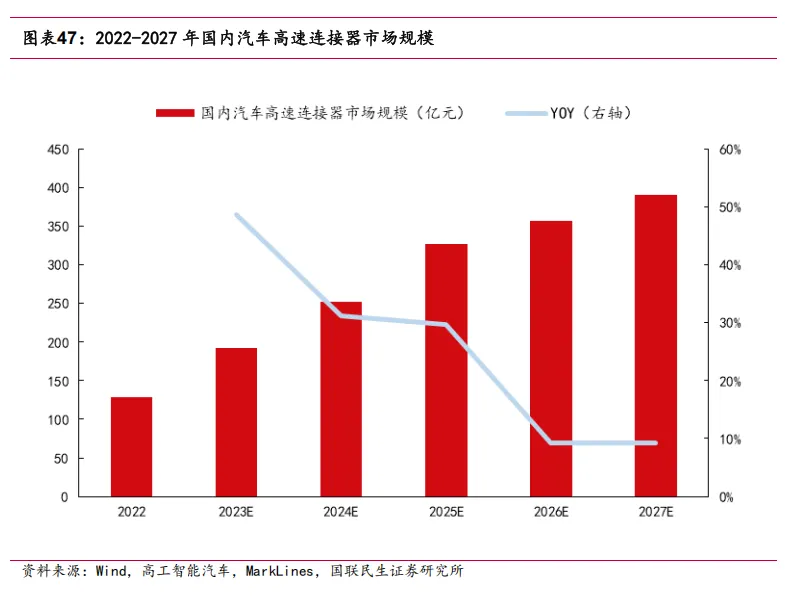

我们认为,高阶智驾功能开始落地,叠加座舱配置持续升级,有望带动汽车高速连接器规模实现快速增长,预计2027年国内汽车高速连接器市场规模有望达到390.56亿元,较2022年增长202%,2022-2027年复合增速为24.8%。

3.4前瞻布局,汽车业务加速成长

前瞻布局,引领高压连接器国产配套。公司前瞻判断新能源汽车爆发趋势,于2008年进入新能源汽车领域,2010年加入我国电动汽车标准化委员会,参与我国电动汽车高压连接器部分的标准制定。2017年4月18日,公司承办GB/T《电动汽车用高压连接系统技术要求》标准讨论会,包含中航光电在内的国内主要整车生产厂家,高压连接器、线束生产厂家及线缆厂等40余家单位70余位代表参加研讨,公司深入推动了国内高压连接器及线束赛道的发展。

发行可转债,加码新能源汽车连接器产品产能。2018年公司发行可转债,募集不超过13亿元,用于中航光电新技术产业基地项目、光电技术产业基地项目(二期)和补充流动性。其中新技术产业基地项目包含新能源电动汽车连接器,项目建成后将形成新能源电动汽车产品产能354.7万套/年,为后续新能源高压连接器需求快速增长电动扎实的配套基础。

深耕多年,公司已完成车端和充电端全系列产品覆盖。公司可为新能源汽车提供专业的整车高压互连解决方案,含整车高压线束、高压连接器及高压设备用信号连接器。提供具备GB、TUV、UL、CQC认证的全系列国标、欧标、美标传导式充电连接器、充电线束、便携式充电设备等。产品的主要应用场景:动力电机、动力电池、电机控制器、配电箱(PDU)、车载充电机(OBC)、直流充电机(DC/DC)、逆变器(DC/AC)、水暖PTC、风暖PTC、高压线束、维修开关、电动空调、交直流充电接口等。

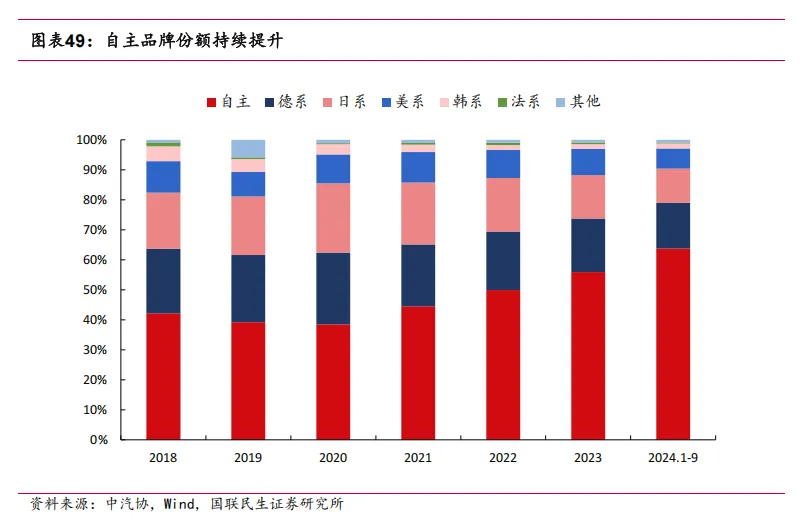

覆盖国内主流新能源车企,自主份额提升进一步带动公司收入增长。根据公司2021年定增公告,公司基本覆盖了国内前十大新能源整车、国际主流新能源整车企业和电池电机厂商,新能源销量增长及自主品牌份额提升,带动公司新能源汽车业务收入持续增长,客户覆盖全面优势进一步体现。2024年1-9月,自主品牌乘用车批发份额达到63.8%,同比+9.3pct,保持快速提升趋势。

本节内容为报告节选,如需查阅完整报告

请添加工作人员微信

往期推荐