新分红险:30页PPT-华泰人寿-华瑞金生(2026)终身寿险(分红型)产品

- 2026-07-14 16:14:23

2026分红增额寿黑马深度拆解:华泰华瑞金生(2026),回正速度领跑市场

导语:2026 年 630 监管新规落地,全行业分红险演示利率统一下调至 3.5%,预定利率锁定 1.75%,银行定存利率持续跌破 1%,居民储蓄、高净值资产配置迎来全新格局。

市场急需一款回正快、保底稳、分红透明、功能齐全的分红终身寿险,华泰人寿7 月上新「华瑞金生(2026)终身寿险(分红型)」凭借短期回正优势迅速出圈,今天全方位拆解这款爆款分红增额寿,看懂优势、短板、适配人群与同业定位。

一、行业大背景:为什么2026 大家都在关注分红增额寿?

1、利率持续下行,底层资产保值需求爆发

1、银行存款持续走低:央行一年期定存基准利率长期 1.5%,2025 年实际执行利率跌破 0.95%,大额存单、国债收益同步缩水,短期理财波动加剧,居民不再愿意把资金全部放在银行承受持续降息损失。

2、人身险预定利率连续多轮下调:

•普通型寿险:3.5%→3.0%→2.5%→2.0%

•分红型寿险:2.5%→2.0%→1.75%(当前行业统一保底)

•万能型保证利率最低降至1%

监管持续收紧定价逻辑,高确定收益产品全面退场,1.75% 预定利率分红险成为合规长期储蓄主流选择,固定保底+ 浮动分红双结构,兼顾安全与增值弹性。

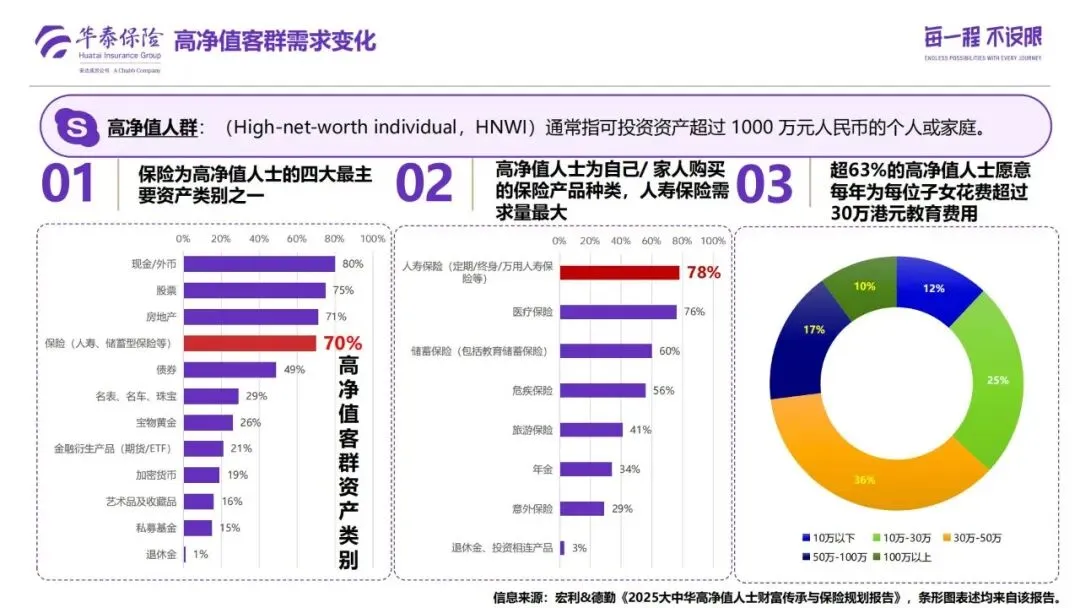

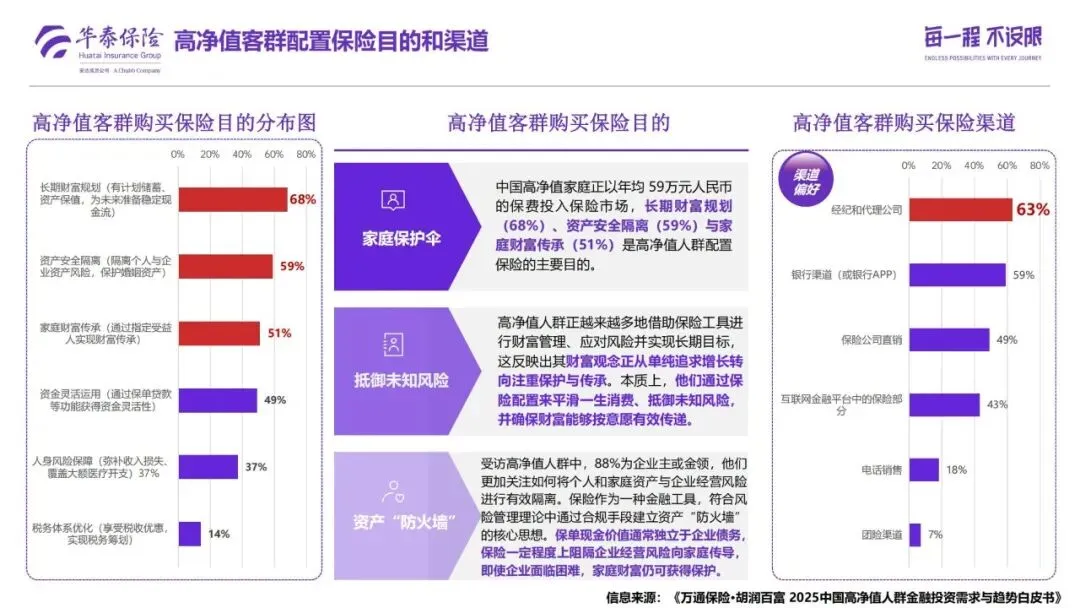

2、高净值客群需求彻底转变,保险从保障升级为财富工具

根据宏利& 德勤、胡润百富 2025 年财富报告,可投资资产超千万的高净值人群,保险稳居前四大核心配置资产,需求集中五大方向:

1、长期财富规划(68%):对抗降息,锁定终身复利现金流;2、资产风险隔离(59%):88% 高净值为企业主,依靠保单建立家庭资产防火墙,隔离经营债务;3、定向财富传承(51%):指定受益人,实现资产定向传递;4、灵活资金周转(49%):依托减保、保单贷款解决教育、婚嫁、应急开支;5、人身基础保障(37%):覆盖身故、全残家庭收入损失。传统理财波动大、房产流动性减弱,分红终身寿险凭借法律属性、终身增值、灵活取用,成为高净值兜底标配。

3、客户核心痛点:反感长期资金锁仓,回本周期成为关键决策指标

过去多数分红增额寿封闭期长达8-15 年,投保前几年现金价值远低于已交保费,中途取钱会产生大额亏损,大量储户痛点集中:手里有闲置资金,但不确定 3-10 年内是否要用,既想要长期稳健增值,又不想资金长期被套牢。

华瑞金生(2026)核心破局点,就是大幅缩短现金价值回正周期,解决客户“怕长期亏损” 核心焦虑。

二、产品基础信息:核心投保规则与基础保障责任

1、基础投保参数,覆盖全年龄段、多元缴费选择

1、投保年龄:出生满 7 天 - 70 周岁,跨度行业领先

•趸交:0-60 周岁

•3/5 年交:0-70 周岁(高龄友好)

•6 年交:0-69 周岁

•10 年交:0-65 周岁

2、缴费期五档可选:趸交、3 年、5 年、6 年、10 年,适配不同资金规划人群

3、最低保费门槛(大额储蓄定位清晰):

•趸交最低20 万元

•3/5/6 年交最低 2 万元 / 年

•10 年交最低 1 万元 / 年

4、职业范围 1-6 类全覆盖,高危职业无需额外加费,企业主、白领、高空作业、货运司机、消防人员均可投保。

5、犹豫期 15 天,投保后 15 天内退保无损失,给予充足考虑时间。

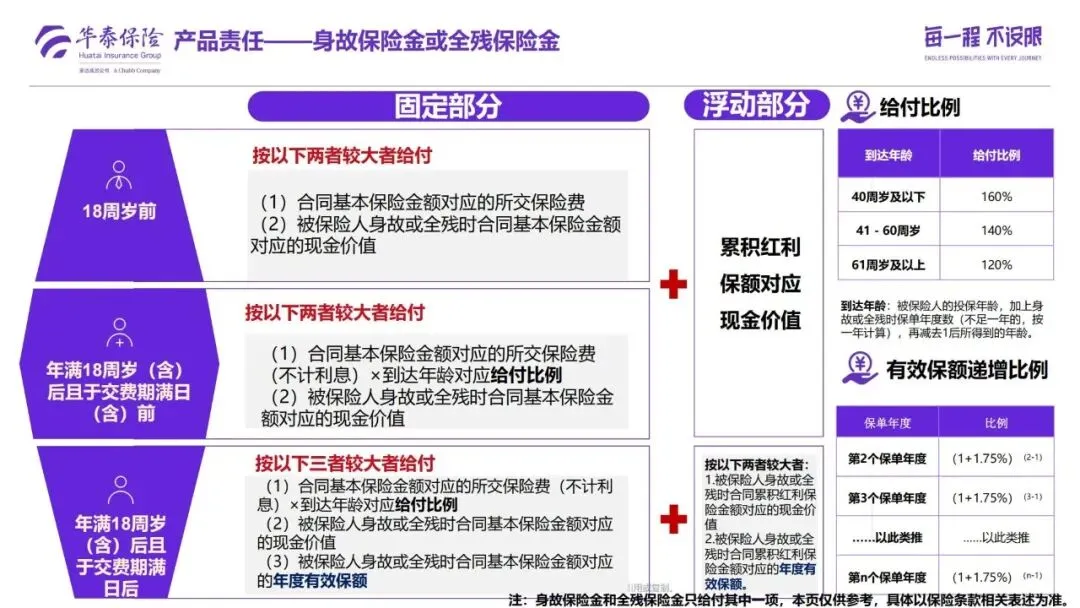

2、身故 / 全残核心保险责任,分年龄段差异化赔付

身故、全残仅二选一给付,赔付规则分层设计,兼顾少儿、中青年、老年客户:

1、被保险人 18 周岁前身故 / 全残:赔付「已交保费、当期现金价值」二者较大值,少儿投保本金安全兜底;2、18 周岁及以上,交费期内出险:赔付「已交保费 × 年龄系数、当期现金价值」二者较大值;年龄给付系数:40 周岁及以下 160%、41-60 周岁 140%、61 周岁以上 120%,家庭中年支柱赔付力度更强;3、18 周岁及以上,交费期满后出险:赔付「已交保费 × 系数、基本保额现金价值、年度有效保额现金价值」三者最大值,终身身价持续增长。

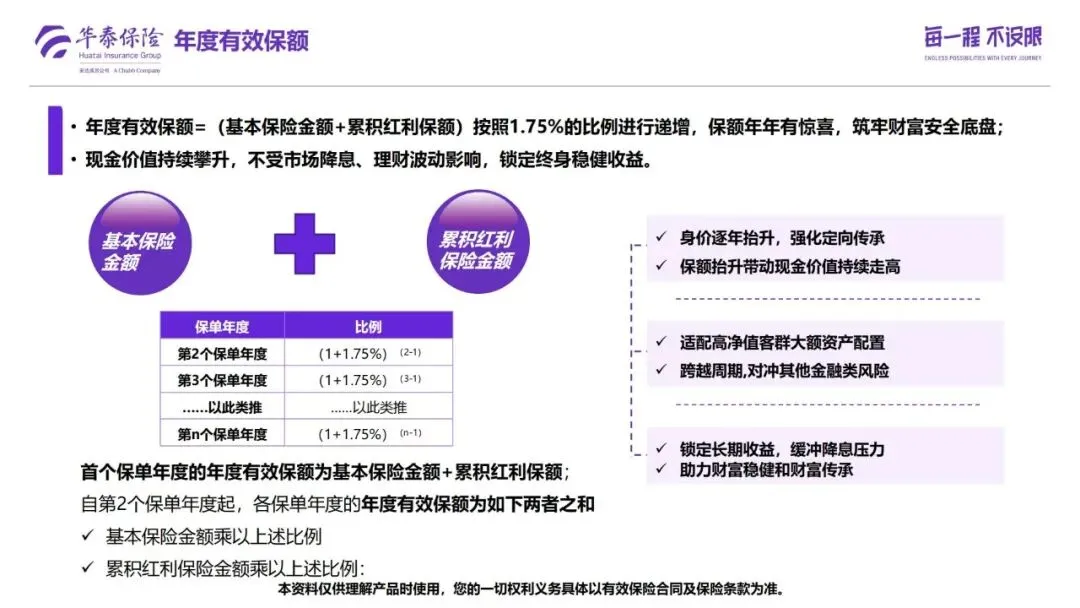

3、保额增值逻辑:1.75% 复利递增 + 交清增额分红双重增值

1、合同确定增值规则:年度有效保额每年按照 1.75% 复利递增,写入保险合同,不受分红波动影响,是产品保底核心底盘;计算公式:第n 保单年度有效保额 =(基本保额 + 累积红利保额)×(1+1.75%)^(n-1),保额、现金价值同步稳步上涨。

2、红利规则(非保证收益,重点区分):

•红利来源:仅利差益、死差益,无费差干扰,减少运营成本对分红拖累;

•分红分配比例:每年不低于当年可分配盈余70% 分给保单持有人;

•红利领取方式:默认增加红利保额(交清增额),红利直接转化为额外保额,同样享受1.75% 复利增值,滚大终身资产;

•重要提示:分红为浮动不确定利益,历史分红仅作参考,最终以保险公司年度经营结果为准。

4、投保特殊优势:隔代投保、极简责任免除

1、支持隔代投保:祖父母、外祖父母可作为投保人给 8 周岁以上孙辈投保,仅需监护人签字,适配家族财富跨代提前规划,解决长辈传承需求;

2、责任免除仅 3 条,行业极少精简设计,大幅降低理赔纠纷概率:①投保人故意杀害、伤害被保险人;②被保险人故意犯罪、抗拒刑事强制措施;③合同成立 / 复效 2 年内自杀(无民事行为能力人除外)。

三、五大王牌产品特色,差异化碾压同期同业分红险

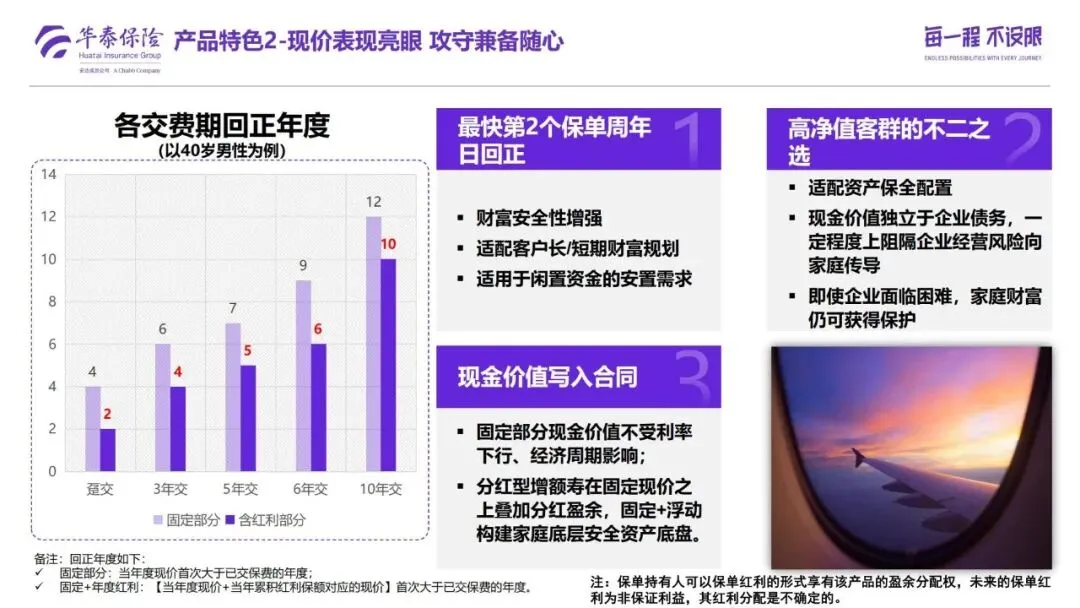

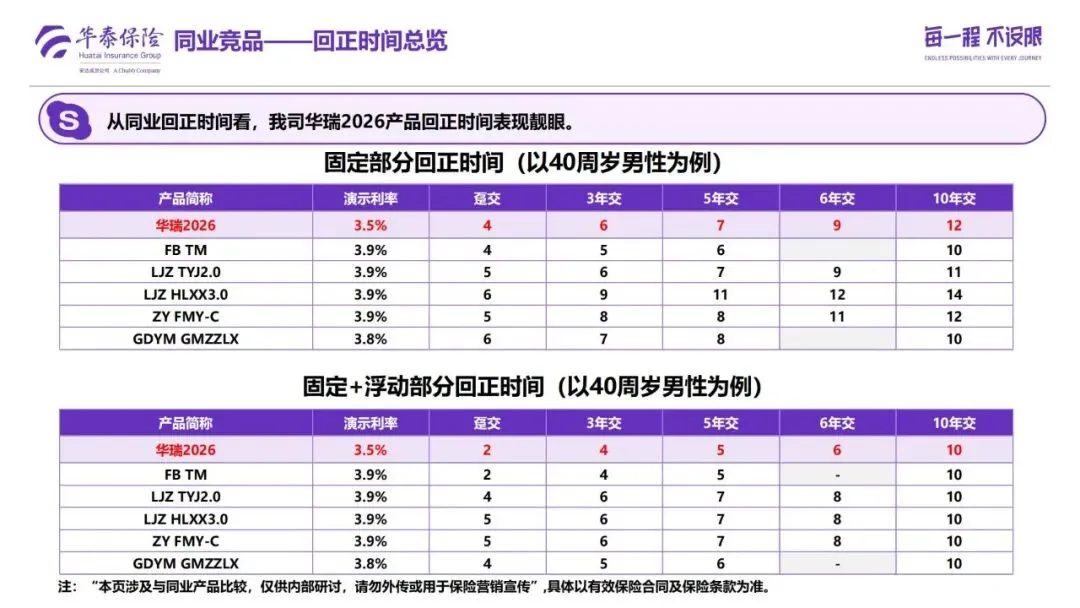

一、特色一:回正速度行业第一梯队,短期资金安全边际拉满

现金价值分两个维度:固定保证现价(写进合同)、固定+ 红利总现价(演示预期),以40 岁男性标准测算,各缴费期回正周期清晰:

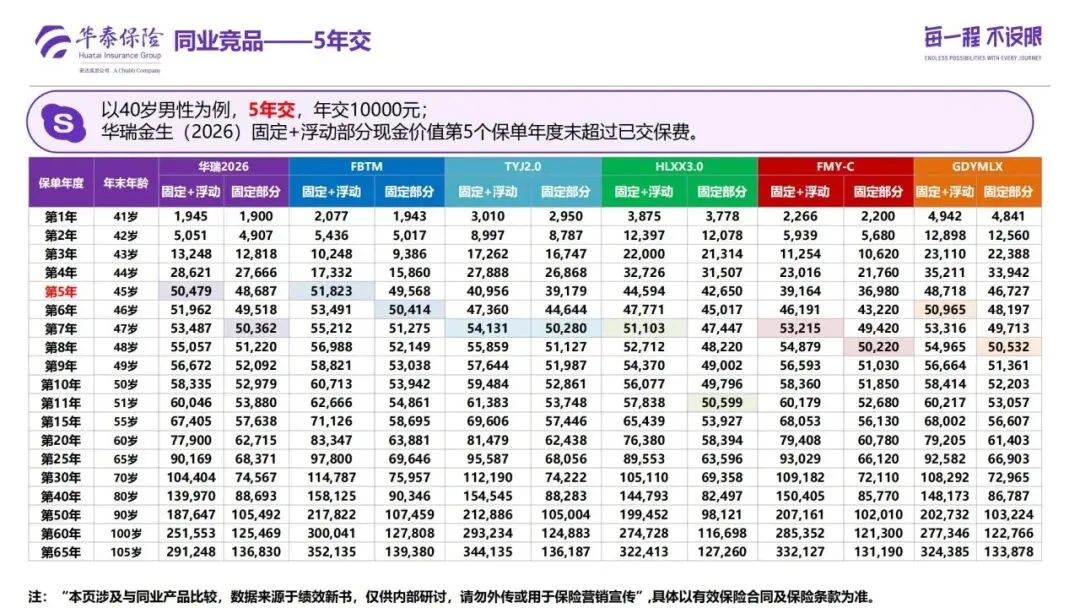

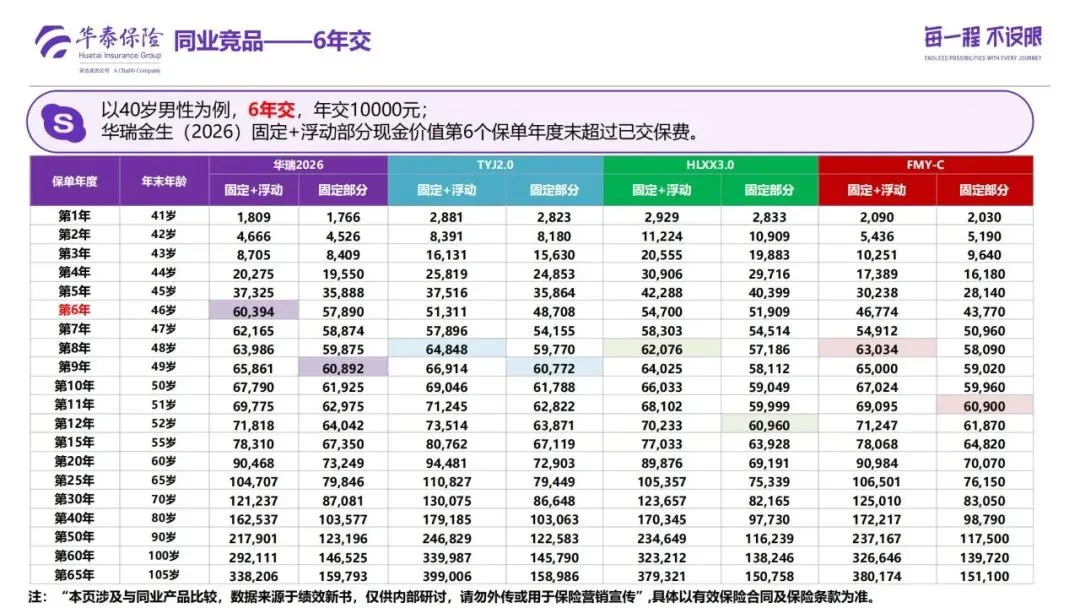

1、趸交:固定现价第 4 年回本,叠加红利预期第 2 年现价超总保费;2、3 年交:固定现价第 6 年回本,叠加红利预期第 4 年回本;3、5 年交:固定现价第 7 年回本,叠加红利预期第 5 年回本;4、6 年交:固定现价第 9 年回本,叠加红利预期第 6 年回本;5、10 年交:固定现价第 12 年回本,叠加红利预期第 10 年回本。

横向对比同期6 家主流同业分红产品,多数产品含红利回正周期晚 2-5 年,华瑞金生短期资金安全性优势突出,哪怕持有 3-5 年中途支取,亏损风险极低。

压力测试补充:即使分红仅达到70% 实现率,回正时间仅延后 1 年,远优于同业同类产品。

二、特色二:全周期灵活保全功能,一站式解决全人生资金需求

1、多元减保双模式,灵活度拉满:①常规减保:保单满 5 周年后,每年减保基本保额上限 20%;②单独减红利保额:可一次性全部领取累积红利对应现金价值,不动合同保证本金部分,保底资产不受影响;

减保适配场景:子女教育金、婚嫁支出、家庭医疗备用金、企业短期周转。

2、减额交清专属优势:市场少数减额交清后仍持续参与分红的产品失业、疾病、收入下滑无力续费时,可用现有现金价值一次性抵交保费,保额自动下调,已累积红利保额完全保留,后续依旧每年分配红利,保单增值不中断,无需直接退保亏损本金。

3、第二投保人(华泰标配):传承风险兜底投保时可指定第二投保人,原投保人身故后,第二投保人直接承接保单所有权,避免保单失效、资产继承纠纷,保障长期财富规划不中断,是高净值家庭刚需功能。

4、保单贷款:可贷现金价值高比例,短期周转无需退保,兼顾流动性与复利增值。

三、特色三:投保门槛宽松,高龄、高危职业友好

1、最高 70 周岁可 3/5 年缴费,多数同类产品 60 岁限制期交,高龄老人大额储蓄、养老规划选择极少,本产品填补市场空白;2、1-6 类职业无加费,企业主、教师、医生、货车司机、消防人员均可正常投保,职业变动不影响保单增值;3、免体检额度宽松:18-55 岁累计总保费 2500 万以内免体检,56-65 岁 1500 万、66 岁以上 1000 万,适配高净值大额资产配置,简化投保流程。

四、特色四:固定+ 浮动双层收益,保底打底,分红对冲通胀

1、底层 1.75% 复利保证现金价值 100% 写入合同,无论市场降息、股市下跌,这部分收益刚性兑付,是家庭资产安全底盘;2、分红作为增值补充,依托华泰万亿资管投资实力,分享保险资金长期投资盈余,一定程度抵消通货膨胀;3、保额终身递增,持有时间越久,身故保障、现金价值增值差距越大,适合长期财富传承规划。

五、特色五:高净值专属资产隔离工具,合规搭建家庭防火墙

1、保单现金价值具备独立属性,可在合规前提下隔离企业经营债务,避免生意风险传导至家庭储蓄;2、受益人定向指定,身故保险金直接给到指定家人,不参与遗产分割、婚姻财产纠纷;3、支持对接保险金信托,千万级保费客户可依托保单搭建长期家族信托,实现跨代、分阶段财富分配。

四、三大真实客户案例,看懂不同人群配置逻辑

案例1:50 岁高净值企业主,趸交 100 万兜底资产

客户背景:经营制造业,名下企业负债波动大,手里闲置100 万现金,想要安全隔离,短期可能动用部分资金,兼顾终身传承。方案选择:趸交100 万华瑞金生 2026

核心利益亮点:1、含红利演示第 2 年现金价值 100.4 万,资金回本,若企业临时资金缺口可小额减保无亏损;2、第 10 年总现金价值预期 126.6 万,第 50 年预期 408.9 万,终身复利增值;3、保单独立于企业资产,即便经营出现风险,这笔储蓄可完整留给子女,实现财富隔离传承。

案例2:45 岁职场中层高管,3 年交年交 50 万规划养老 + 子女婚嫁

客户背景:年收入稳定150 万,计划 10 年后给女儿准备婚嫁金,60 岁退休补充养老现金流,不想资金长期锁死。方案选择:3 年交,每年 50 万,总投入 150 万核心利益亮点:1、交清后第 4 年总现价回正,55 岁(保单第 10 年)预期总现价 179.5 万,可减保支取 30 万作为婚嫁金,剩余资金继续复利;2、65 岁(保单 20 年)预期总现价 239.7 万,每年小额减保补充退休养老,终身现金流稳定;3、18 岁后身故赔付最高 160% 已交保费,兼顾家庭责任保障。

案例3:30 岁年轻程序员,5 年交年交 5 万强制储蓄

客户背景:收入可观但消费无节制,月光风险,计划30 年后退休、储备子女教育金,小额长期积累。方案选择:5 年交,每年 5 万,总投入 25 万核心利益亮点:1、第 5 年缴费结束当年总现价回正,无本金亏损;2、60 岁(保单 30 年)预期总现价 52.3 万,70 岁 70.2 万,长期复利放大小额资金;3、中途可灵活减保,应对育儿、医疗临时支出,同时强制储蓄改掉超前消费习惯。

五、发行主体深度测评:华泰人寿,分红险选择核心底层支撑

买分红型终身寿险,产品收益上限由保险公司投资、分红政策、经营稳定性决定,华泰人寿六大核心优势:

1、股东背景顶配,全球保险巨头控股

实际控股方为安达保险集团(巴菲特长期重仓保险企业,全球市值前三保险机构,业务覆盖54 国,标准普尔 AA 财务评级),穿透持股比例近 99%,外资成熟风控体系加持,经营逻辑稳健保守。华泰集团成立29 年连续盈利,综合金融集团布局财险、寿险、资管,总资产超千亿,资管规模近万亿,同时受托管理国家社保基金,资质经过国家严格筛选。

2、经营风控稳健,多年风险评级全 A

连续13 次监管风险综合评级 A 类,全行业仅9 家寿险公司达成;2026 年一季度综合偿付充足率 167%、核心偿付 146%,远超监管 100% 及格线,无偿付压力,经营安全系数高。

3、华泰资管万亿规模,投资能力行业上游

华泰资管是国内首批专业保险资产管理公司,总受托管理资产突破1 万亿元,服务大量央企、银行、年金客户:

1、近三年固收类组合收益率行业排名第一;2、2022-2024 三年平均综合投资收益率 5.67%;3、2019-2024 六年平均投资收益率 6.01%,长期收益稳定,为分红盈余提供投资基础。

4、11 年完整分红数据公开透明,分红兑现能力可追溯

2014-2024 连续 11 年分红实现率完整披露,无隐藏数据:

1、2014-2022 年分红实现率 100%-133%,长期超额完成演示收益;2、2023 年行业统一限高 3.2%,产品收益维持 3.1%-3.2% 底线;3、2024 年分红实现率回升至 113.3%,80% 产品客户实际收益率突破监管 3.2% 上限;4、分红特储账户常年正向积累,市场下行周期可平滑分红波动,避免收益大幅跳水。

5、分层贵宾增值服务,大额保单专属权益

按照标准保费划分服务等级,保单终身享受配套服务,可共享给家人:1、2-4.9 万标保:4 选 2 贵宾服务;2、5-9.9 万标保:8 选 3 服务,含视频问诊;3、10 万以上标保:每年 2000 元价值贵宾体检、特需专家问诊、出行权益、景点年卡等,大额高净值客户配套专属财富规划服务。

六、产品客观短板,理性看待,匹配需求再投保

1、分红收益不保证,存在波动风险红利完全依托保险公司年度经营、投资收益,历史高实现率不代表未来,极端市场环境分红可能低于演示水平,完全不能接受浮动收益、只看确定收益的保守型客户不适合。

2、长期演示收益并非行业天花板产品核心优势集中在短期回本、资金流动性,按照金融资产“安全性、流动性、收益性” 不可能三角逻辑,短期资金容错率更高,持有 30 年以上极致收益略低于少数长期导向同业产品,追求极致长期高演示收益的客户可横向对比。

3、短期1 年内取用仍有亏损即便回正速度领先,投保1 年内现金价值依旧低于已交保费,如果确定 1 年内就要全额支取资金,银行定期存款更适配,不建议配置本产品。

七、精准适配& 避坑人群,快速判断自己能不能买

1、优先配置五大人群

1、银行理财、大额存单到期,不想持续承受降息,手里有 3-10 年不用的闲置资金,担心中途用钱亏损;2、企业主、高净值人群,需要合规隔离企业经营资产,搭建家庭财富防火墙,定向传承资产;3、中青年父母,提前储备子女教育金、婚嫁金,强制长期储蓄,兼顾灵活支取;4、临近退休人群,70 岁以内想要大额稳健储蓄,规划终身养老现金流;5、长期持有、能够接受小幅分红波动,看重保险公司投资实力与分红历史透明度。

2、不建议配置三类人群

1、资金 1 年内必然全额取出,短期周转需求极强;2、风险承受能力极低,完全无法接受任何浮动收益,只想要 100% 确定收益;3、预算极低,达不到最低年交 / 趸保费门槛,小额零散资金无配置价值。

简短总结

华泰人寿华瑞金生2026 依托 1.75% 保底 + 3.5% 分红演示,短期回正速度领跑同业,保全功能齐全,华泰股东、资管与分红历史具备优势;短板是分红浮动、长期收益非顶尖,适合 3-10 年闲置资金、有资产隔离传承需求人群,短期周转慎选。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- Excel 算留存总卡死?用 DATEDIFF 与自关联秒出留存矩阵

- 急性胰腺炎指南PPT | 老年急性胰腺炎病例分析 + 分层护理措施

- 我的高三年级开学第一课班会PPT

- PPT ‖ 21-现场隐患违章图集之监护人和员工(24页)

- academic-html-ppt:把学术报告做成可验收的 HTML PPT

- PICC导管堵管不良事件汇报PPT经典案例

- Excel全攻略 | 20个最高频Excel快捷键,效率提升3倍

- 还在写又长又难改的 Excel 公式?试试let函数吧~

- 别再靠 Excel、邮件对接供应链研发!跨租户同步可以全自动

- Excel-DNA Skill 终极形态:一个插件,拿下 .NET 全生态 + Office 全组件 + 前端全家桶