一张135美元的门票,通往地球还是火星?

当华尔街的精英们还在用传统的DCF模型审视特斯拉的市盈率时,马斯克已经带着一份长达60页的PPT,在纳斯达克的路演现场投下了一枚“核弹”。

每股135美元,总估值1.77万亿美元。

这不是一家科技巨头的增发,而是一家去年还亏损49亿美元、名叫SpaceX的公司开出的IPO价码。

在这个全球资本趋于谨慎的2026年夏天,马斯克却试图向市场推销“人类史上最贵”的梦想。

当承销商高盛私下警告投资者,SpaceX在未来两年将“烧掉”1200亿美元现金时,我们不禁要问:这究竟是继互联网泡沫后最大的资本狂欢,还是人类文明走向多行星物种的“诺亚方舟”船票?

读完这份路演PPT,你会发现,马斯克早已不打算靠卖火箭赚钱了。他正在讲述一个关于“垄断未来”的故事。

逻辑重构:SpaceX不再是火箭公司,而是“三位一体”的印钞机

在传统的认知里,SpaceX是一家航天公司。但在路演文件中,马斯克彻底撕掉了这个标签。

PPT的第一页赫然写着新定位:唯一一家横跨太空、连接与AI的软硬件一体化基础设施公司。

支撑这1.77万亿估值的,不再是猎鹰9号的发射次数,而是三个层层递进的“飞轮”:

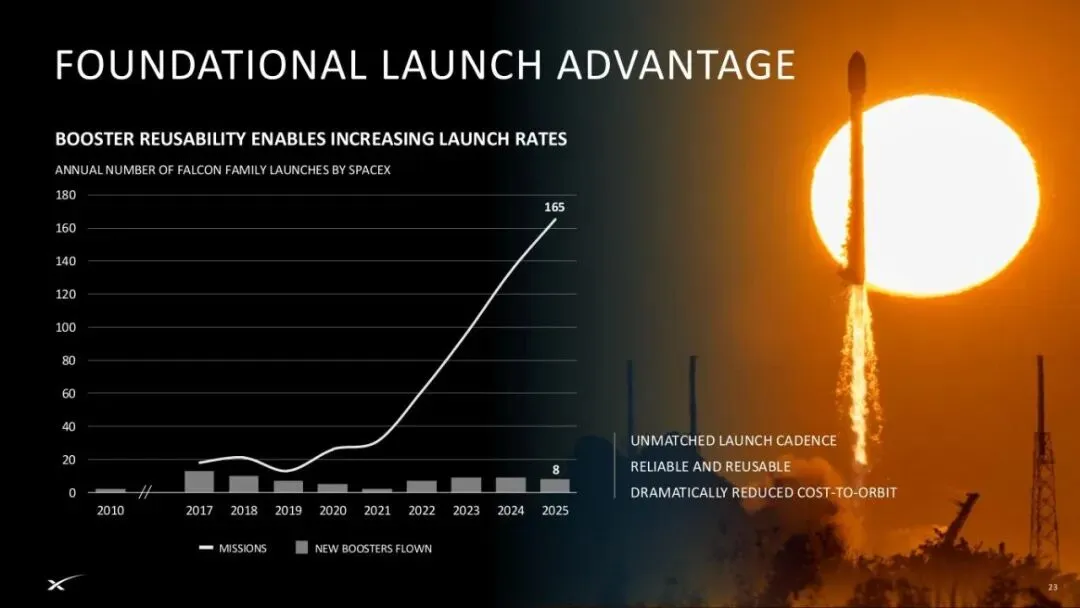

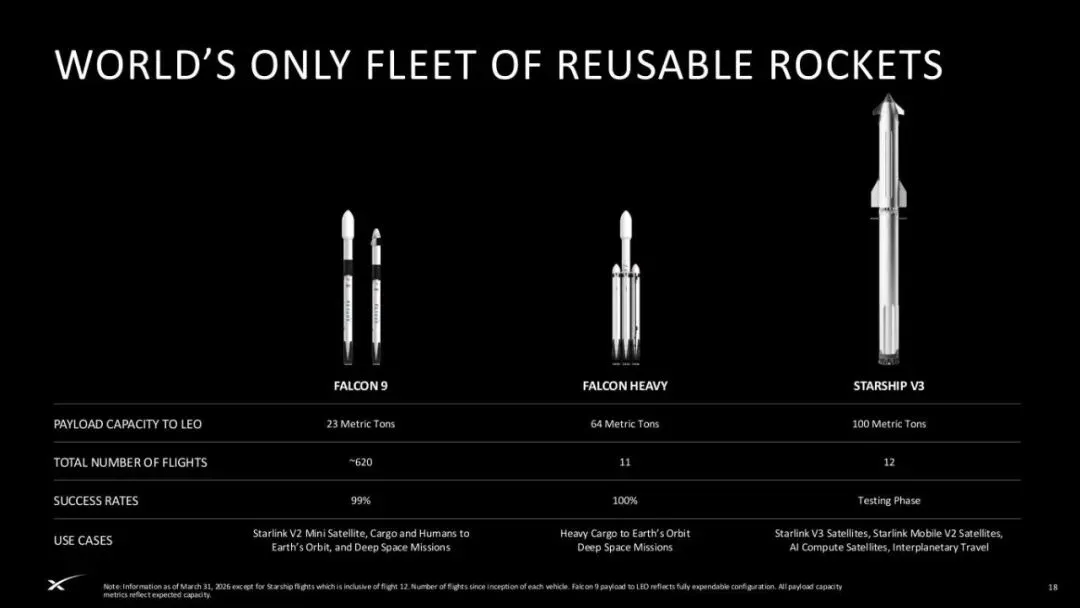

太空(地基): 绝对的垄断地位。全球超过80%的入轨载荷由它完成,猎鹰9号一年发射165次,将第二名远远甩在身后。这是SpaceX的护城河,也是所有故事的起点——只有把成本打下来,才能铺开网络。

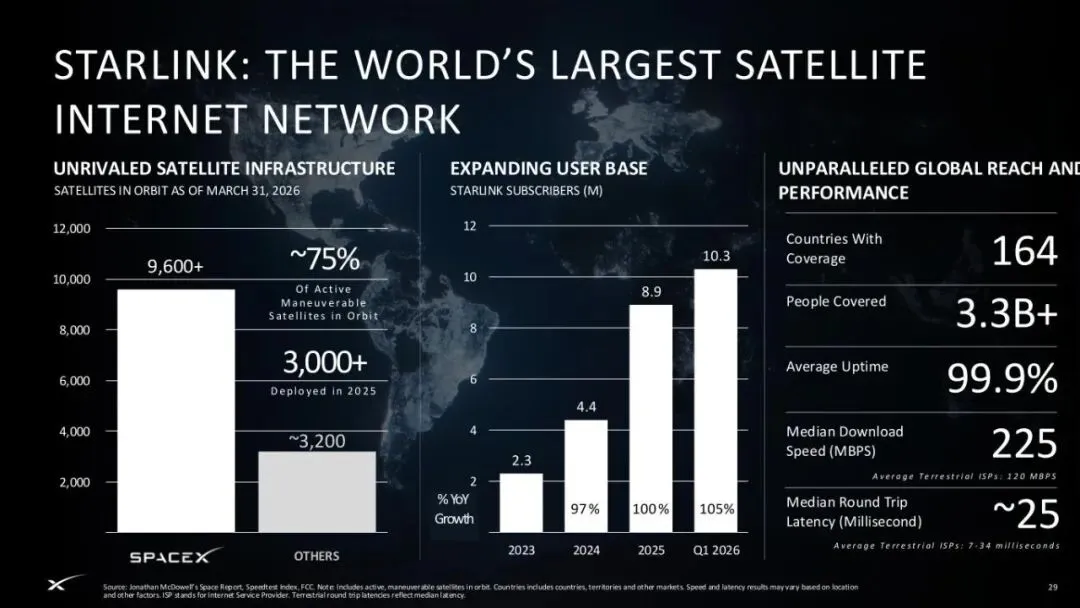

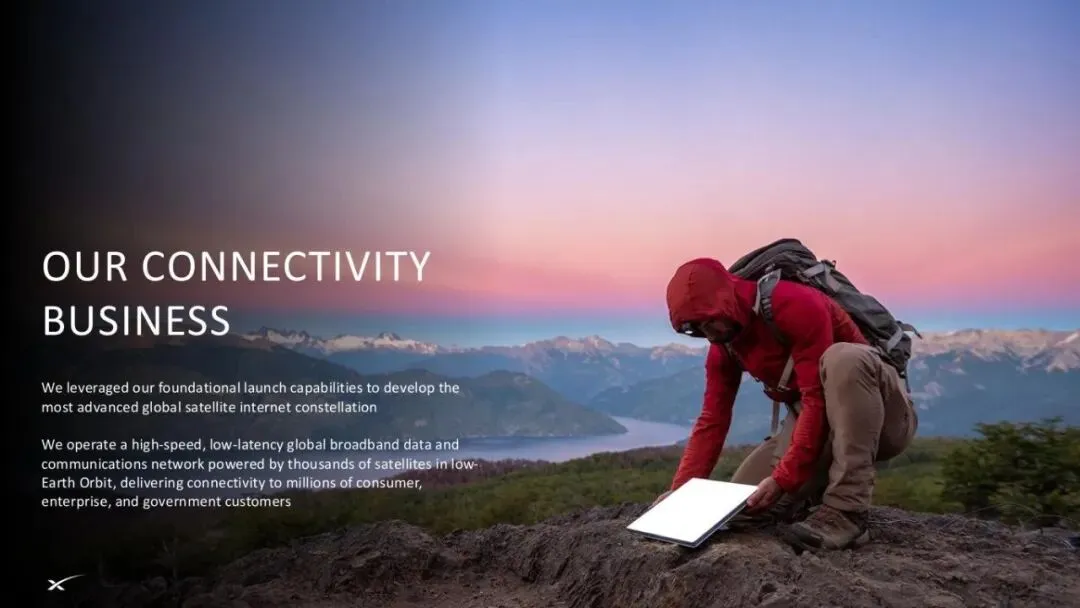

连接(现金牛): 星链已成为“摇钱树”。1030万用户,114亿美元年收入,覆盖164个国家。这是SpaceX目前唯一盈利的业务,也是支撑其疯狂烧钱的“奶源”。

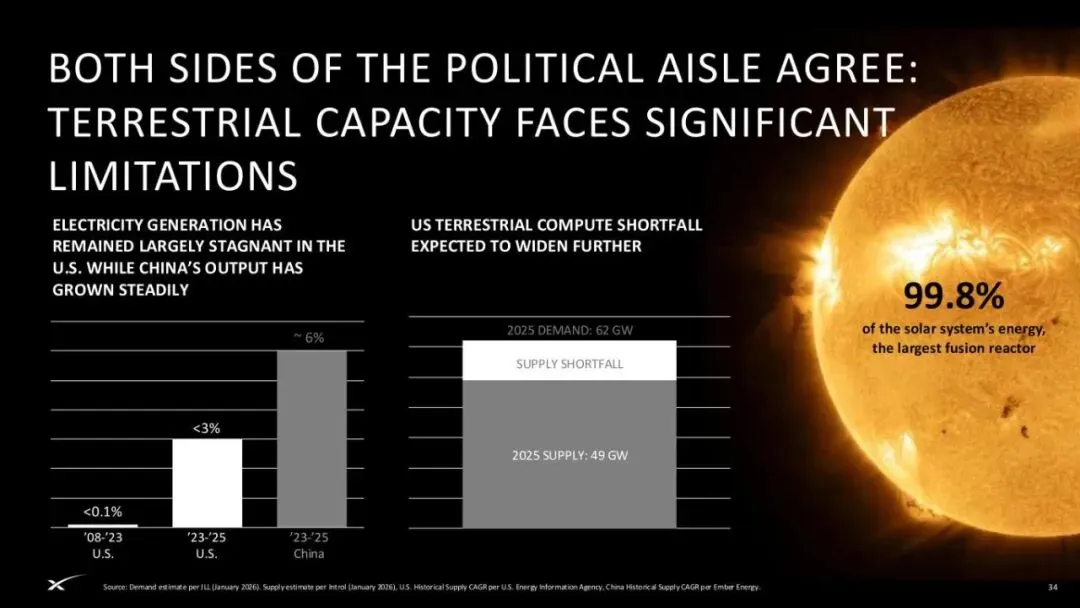

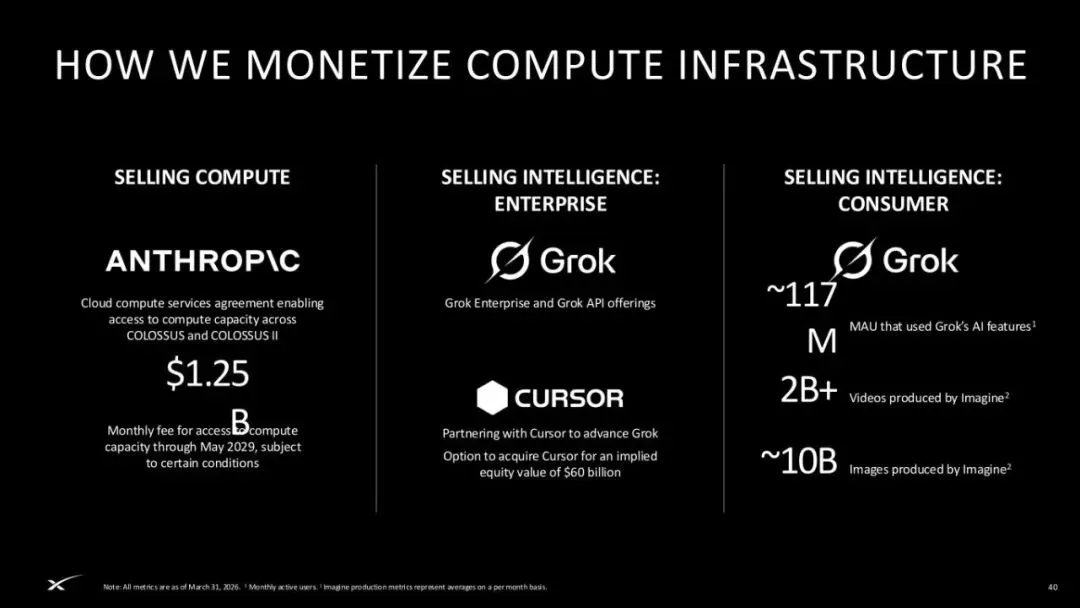

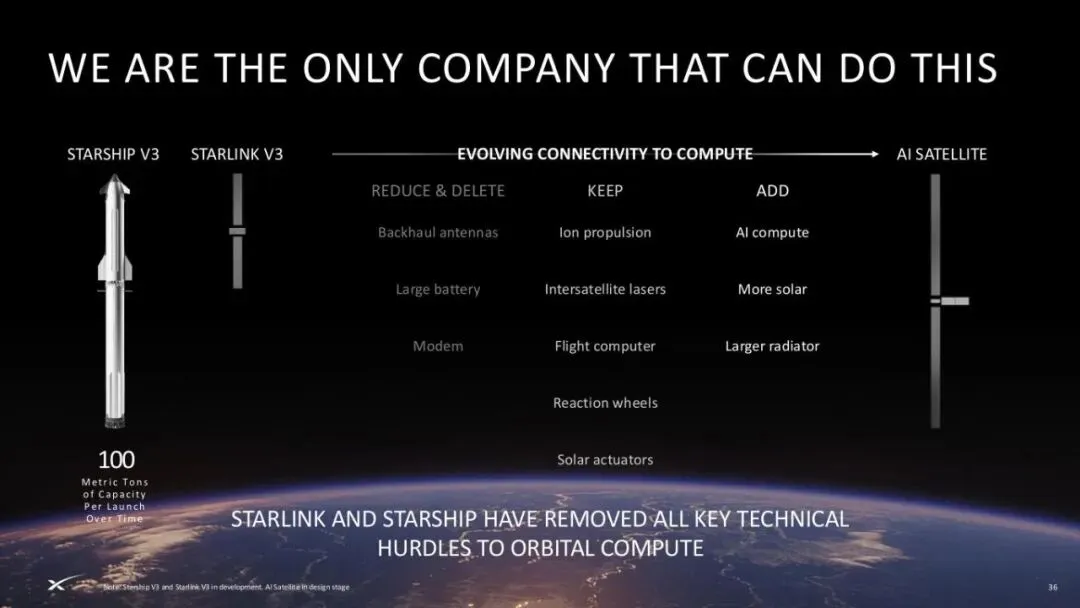

AI(星辰大海):这才是马斯克真正的“图穷匕见”。路演文件花了大量篇幅阐述“太空AI算力”。因为地面算力受限于电网瓶颈(美国电力产量年复合增长率仅0.1%),而太空拥有取之不尽的太阳能和天然的散热条件。

关键论据: 马斯克将xAI、X(推特)与SpaceX深度融合。Grok模型、Colossus超算(吉瓦级集群)全被纳入了SpaceX的版图。这意味着,未来的AI训练可能不再依赖昂贵的陆地水电,而是转移到轨道上。

深度拆解:一场豪赌万亿的“星舰”时间表

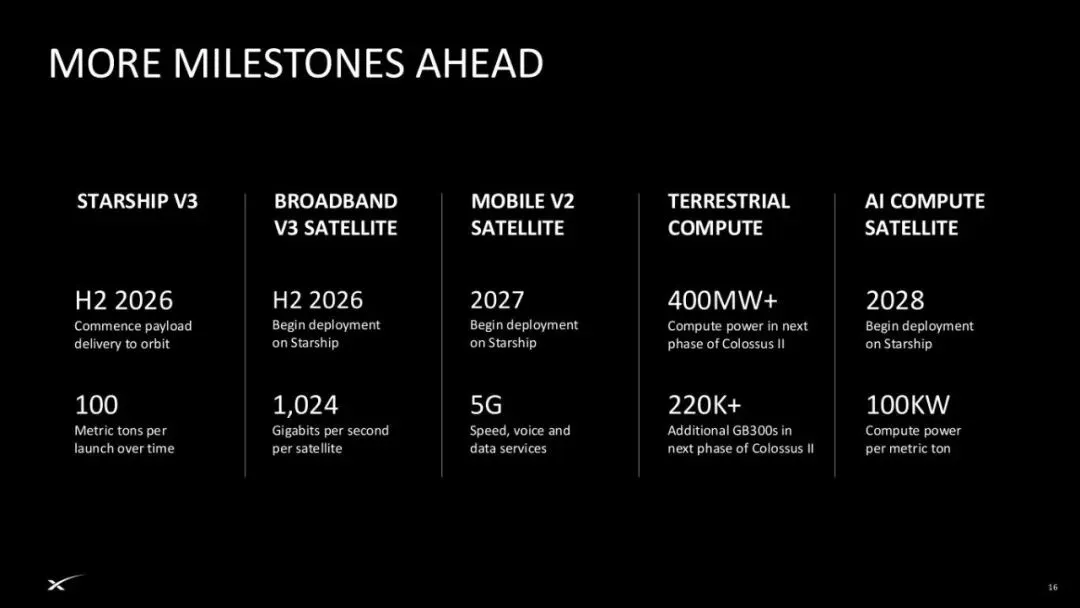

路演之所以能打动激进的投资者,是因为SpaceX画出了一条清晰到令人窒息的技术兑现时间线。

这不是空想,而是一份带着日期的作战地图:

然而,风险同样触目惊心。招股文件坦诚地提到:星舰目前仍未完成“飞船捕获和再飞行”的验证。这意味着完全复用尚未闭环。如果星舰的研发进度推迟,整个“太空AI算力”的大厦将面临地基不稳的风险。马斯克这是在用工程学的极限冲刺,去赌资本的耐心。

马斯克的“算计”:万亿美元身家与公众股东的博弈

在这份路演文件中,关于公司治理的部分同样值得玩味。

马斯克持有的SpaceX股份估值已高达8665亿美元,加上特斯拉的持股,他成为人类历史上首个万亿富翁似乎已成定局。但路演文件中的一个细节暴露了马斯克的强势:

双重股权架构下,马斯克拥有超过82%的投票权。这意味着公众股东花钱买到的只是“发财梦”的分红权,没有任何能力干涉公司的决策。更刺激的是,366天锁定期一过,马斯克有权随时套现。

而他的薪酬激励更是匪夷所思:不是高额年薪,而是两个“疯狂”的目标——公司市值达到7.5万亿美元,以及在火星建立拥有100万居民的殖民地。

换句话说,马斯克在告诉全世界:“别跟我谈季度盈利,我的KPI是火星。如果你信,你就买;如果你不信,你可以做空。”

中国的启示:仰望星空与脚踏实地

SpaceX的上市,不仅是一场资本盛宴,更是一次对全球科技范式的冲击。

当我们还在纠结于电商的GMV和短视频的日活时,马斯克已经将商业竞争的维度拉高到了“轨道资源”和“地外能源”。

值得注意的是,SpaceX的成功并非孤例。路演文件中提到的供应链企业——英国的Filtronic、韩国的Sphere Corp,甚至是意法半导体(为星链提供超50亿颗天线芯片)——都在这一轮暴涨中浮出水面。

这给我们的启示是深刻的:硬科技的爆发从来不是单点突破,而是整个生态链的狂欢。

勇敢者的游戏

有人说,马斯克是这个时代最伟大的推销员,他能把“亏损”包装成“投资未来”。

也有人引用了他在2006年火箭发射失败时说的话:“无论上天入地,不成功誓不罢休。”

这份1.77万亿美元的估值,本质上是对“马斯克方法论”的一次投票:通过极致垂直整合降低成本,通过可复用技术打破物理常识,最后通过AI将航天基础设施变现。

对于读者而言,SpaceX的IPO或许与你我无关,但它提出的那个问题却关乎每一个人:

当一家公司开始认真规划“在火星上建立城市”,并且拿出了一份精确到2028年的技术路线图时,我们是否还有勇气,把它仅仅当成一个笑话?

(文中图片为AI翻译)