34页PPT-太平洋证券-非银行业2025年报总结与Q3策略指引:盈利修复下的生态重构

- 2026-05-31 06:06:07

盈利修复下的生态重构:非银行业2025年报总结与2026年Q3策略全解析

2025 年宏观经济稳步复苏、资本市场交投火热,非银行金融行业迎来业绩高增、估值低位、生态重构的关键阶段。太平洋证券最新研报全面复盘非银行业2025 年经营表现,结合政策环境、市场走势与行业格局,给出 2026 年 Q3 清晰投资指引。本文用通俗语言、清晰框架,带你读懂非银行业投资逻辑。

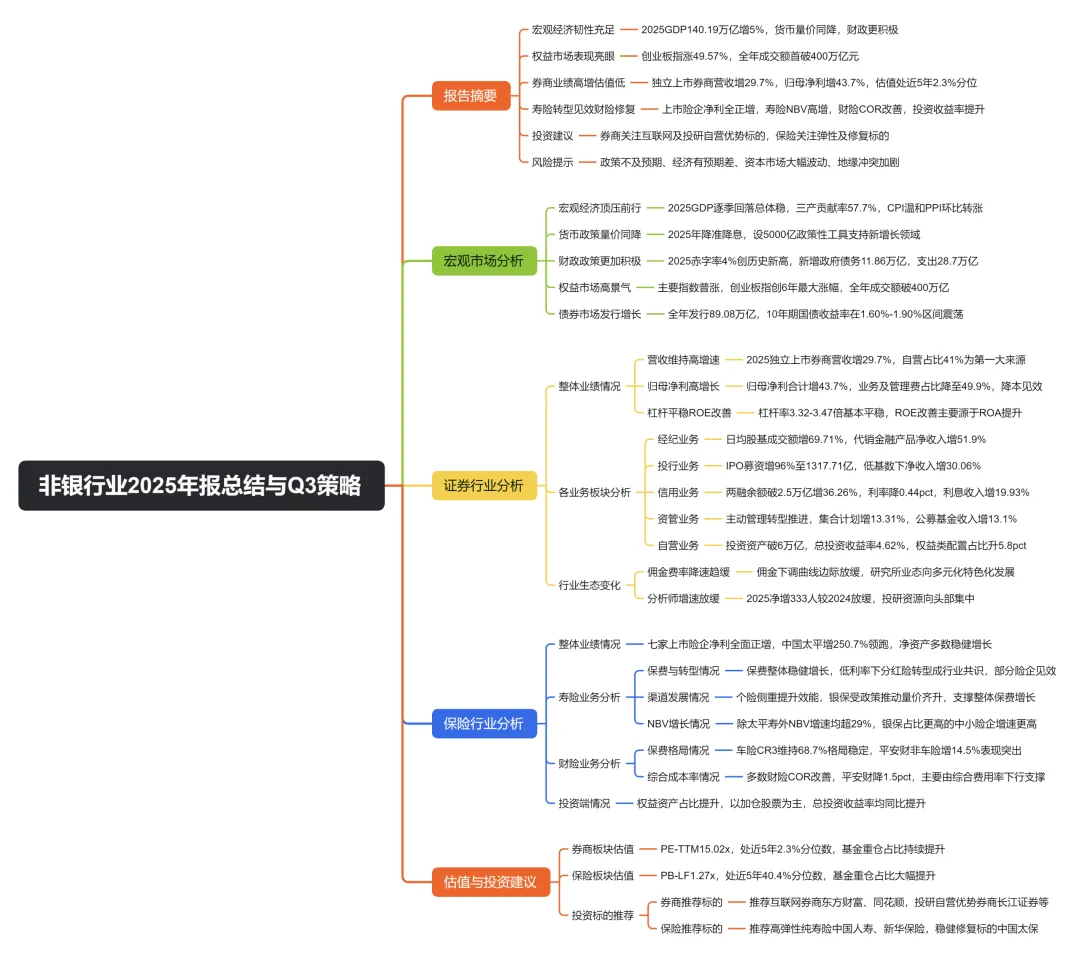

一、宏观经济与资本市场:韧性充足,权益市场迎来结构性牛市

2025 年中国经济顶住压力实现稳健增长,货币与财政政策协同发力,为非银行业发展筑牢基础,权益市场更是走出亮眼行情。

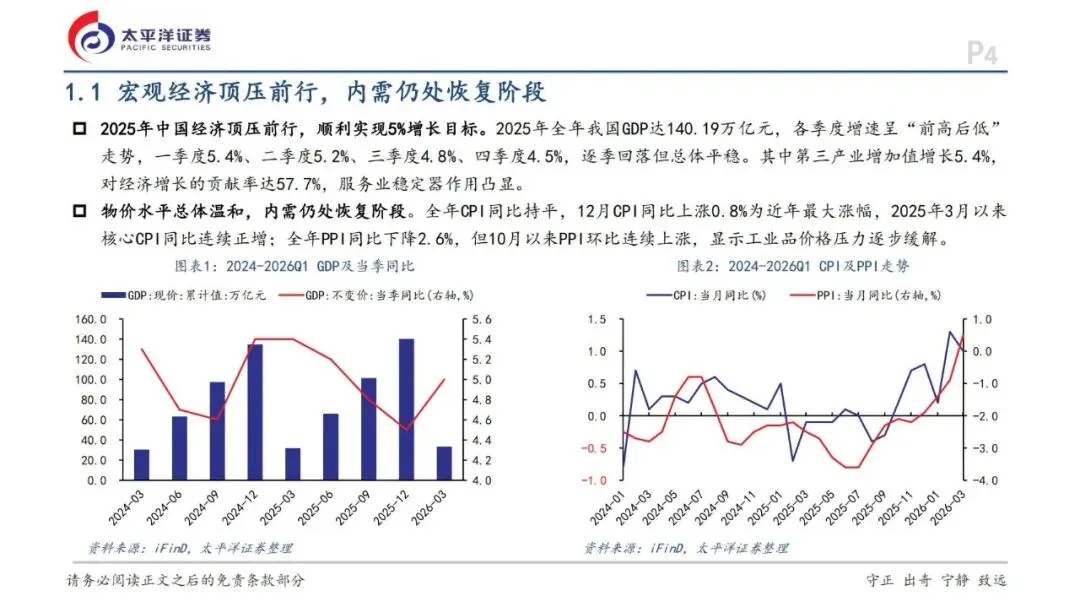

1. 经济基本面:GDP 达标 5%,内需持续恢复

2025 年我国 GDP 总量达140.19 万亿元,顺利完成5%的年度增长目标,季度增速呈现“前高后低” 态势,整体运行平稳。第三产业增加值增长 5.4%,对经济增长贡献率达 57.7%,服务业成为经济稳定器。物价水平温和可控,CPI 全年持平,12 月同比上涨 0.8% 创近年新高,核心 CPI 连续正增长;PPI 同比下降 2.6%,但下半年环比持续上涨,工业品价格压力逐步缓解,内需恢复节奏稳步推进。

2. 货币政策:量价同降,逆周期调节加码

2025 年货币政策定调适度宽松,为2008 年以来首次调整,释放强烈稳增长信号。5 月央行同步实施降准0.5 个百分点、政策利率下调10BP,释放长期流动性约1 万亿元,降低实体与金融机构负债成本。同时推出科技创新再贷款、服务消费再贷款、新型政策性金融工具等结构性工具,重点支持数字经济、人工智能、养老消费等领域,货币框架完成重大改革,7 天逆回购利率成为核心政策利率。

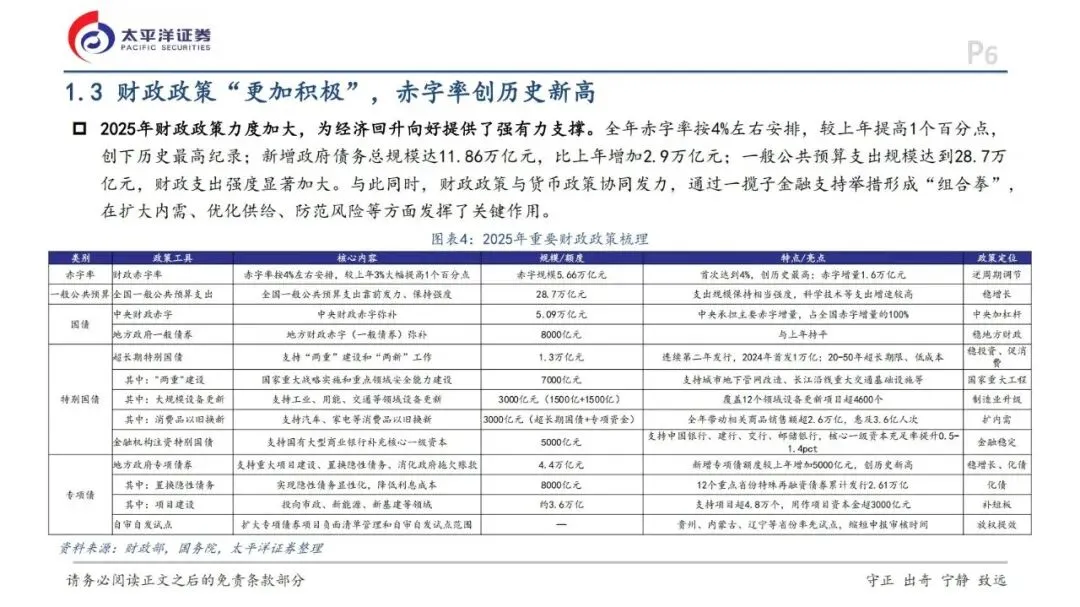

3. 财政政策:更加积极,赤字率创历史新高

财政政策力度空前,全年赤字率按4%安排,较上年提升1 个百分点,创下历史最高纪录,新增政府债务总规模达 11.86 万亿元。一般公共预算支出达 28.7 万亿元,重点投向设备更新、以旧换新、保障性住房、重大基建等领域,超长期特别国债、地方政府专项债同步扩容,财政与货币政策形成组合拳,助力扩内需、稳投资、化风险。

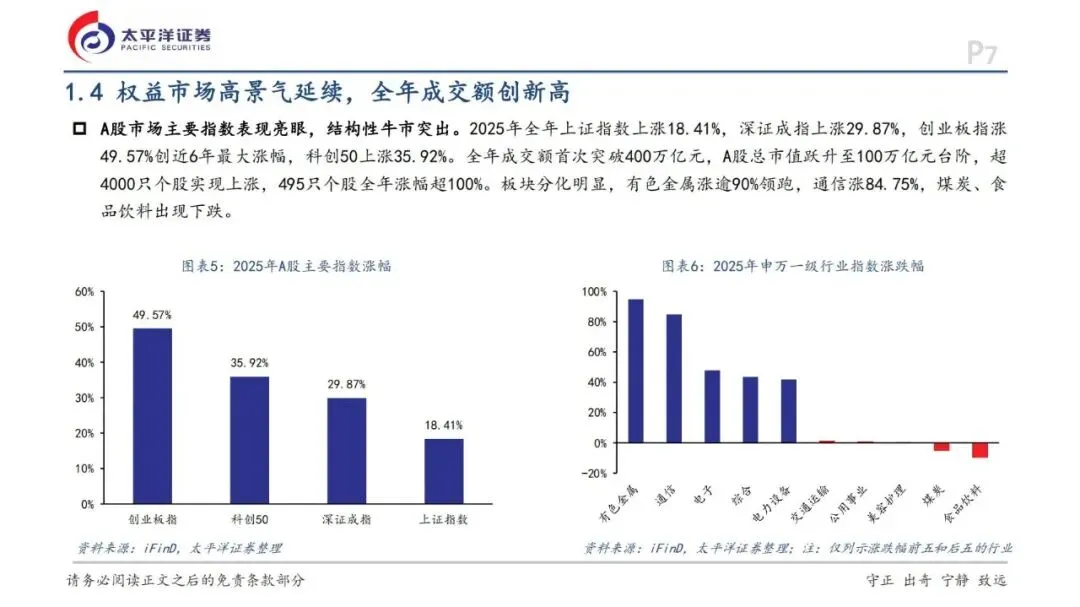

4. 资本市场:成交额破 400 万亿,创业板指涨近 50%

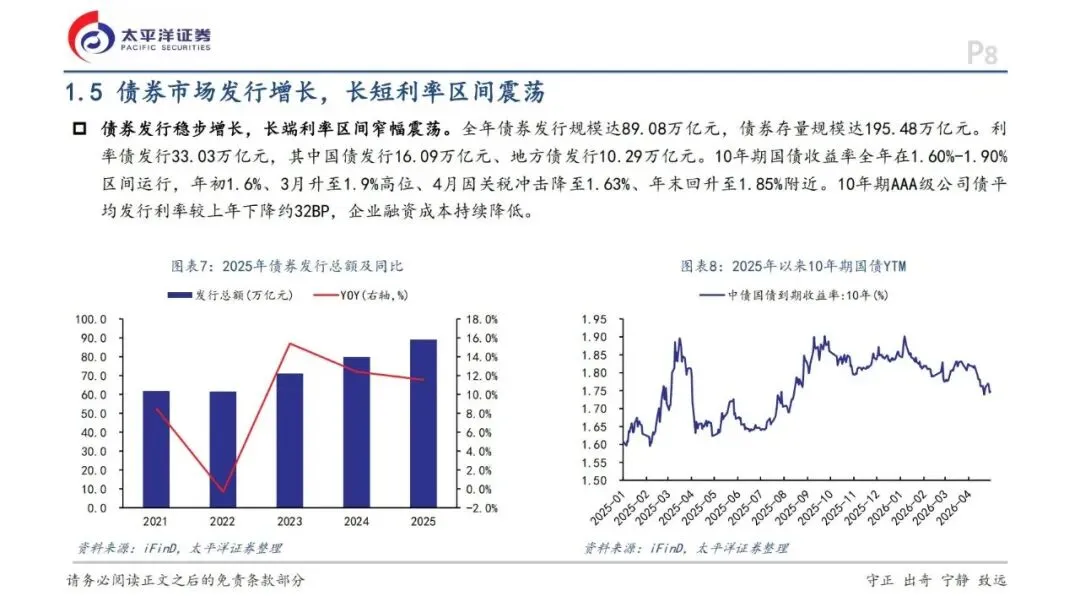

A 股迎来结构性牛市,主要指数全线上涨:上证指数涨18.41%、深证成指涨 29.87%、创业板指涨49.57%创近 6 年最大涨幅、科创 50 涨 35.92%。全年 A 股成交额首次突破400 万亿元,总市值跃升至100 万亿元,超 4000 只个股上涨,495 只个股翻倍。行业分化明显,有色金属、通信、电力设备涨幅居前,煤炭、食品饮料小幅调整。债券市场发行稳步增长,10 年期国债收益率在 1.60%-1.90% 区间窄幅震荡,企业融资成本持续下降。

二、证券行业:业绩高增兑现,估值处于历史绝对低位

2025 年证券行业进入新一轮景气扩张周期,营收、利润双双高增,自营业务成核心驱动力,板块估值具备极高安全边际。

1. 业绩全面爆发:营收增近三成,利润增超四成

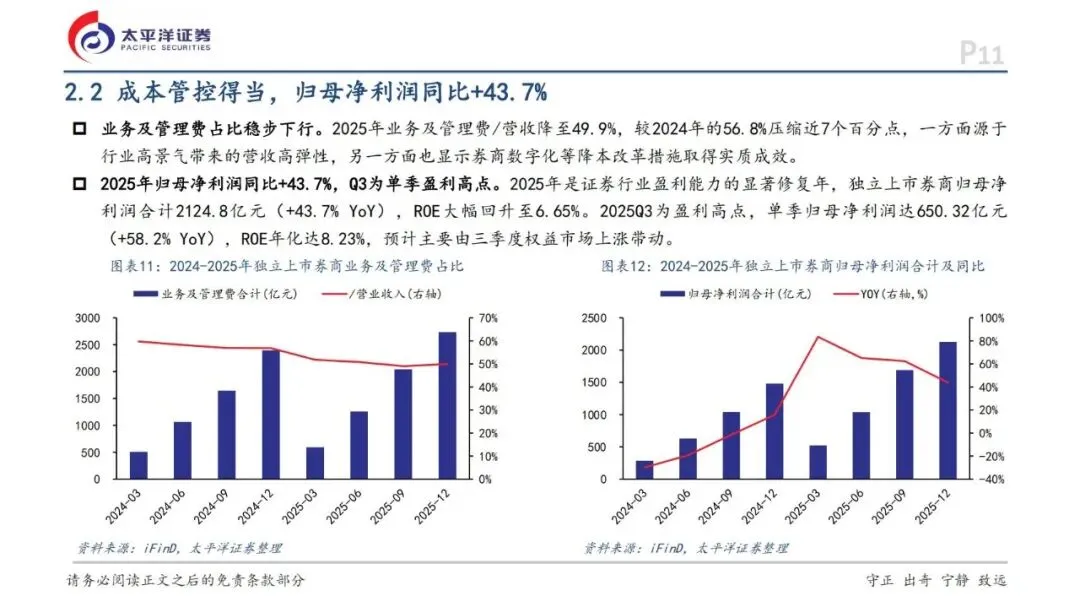

独立上市券商2025 年合计营收5471.22 亿元,同比增长29.7%;归母净利润2124.8 亿元,同比增长43.7%,增速远超 2023、2024 年,行业盈利拐点明确。年化平均 ROE 回升至6.65%,同比提升1.51 个百分点,盈利质量显著改善。四季度单季营收同比增 59.7%,三季度单季利润同比增 58.2%,资本市场高活跃度直接带动业绩爆发。

2. 业务结构:自营成第一支柱,经纪业务弹性释放

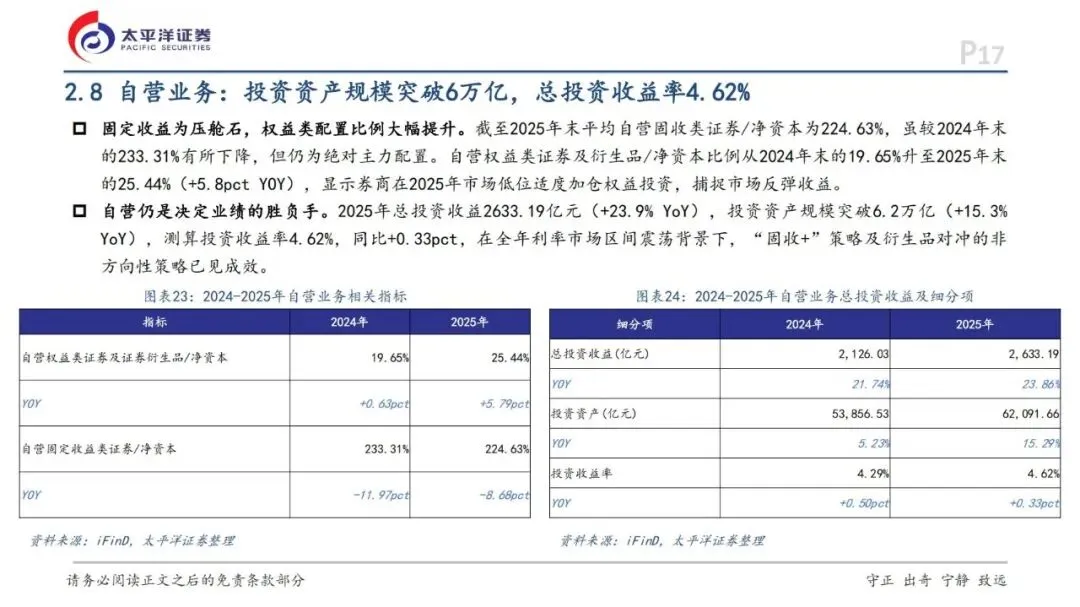

•自营业务:占比升至41%,成为第一大营收来源,总投资收益2633.19 亿元,同比增长 23.9%,投资资产规模突破 6.2 万亿元,投资收益率达 4.62%。券商主动提升权益配置比例,权益类证券 / 净资本从 19.65% 升至 25.44%,抓住市场反弹红利。

•经纪业务:日均股基成交额达20538 亿元,同比大增69.71%,代理买卖净收入同比增 50.8%,代销金融产品净收入增 51.9%,财富管理需求持续释放。

•投行业务:低基数下边际改善,IPO 募资同比增 96%,再融资规模大幅扩张,财务顾问业务受益并购政策红利同比增 18.1%。

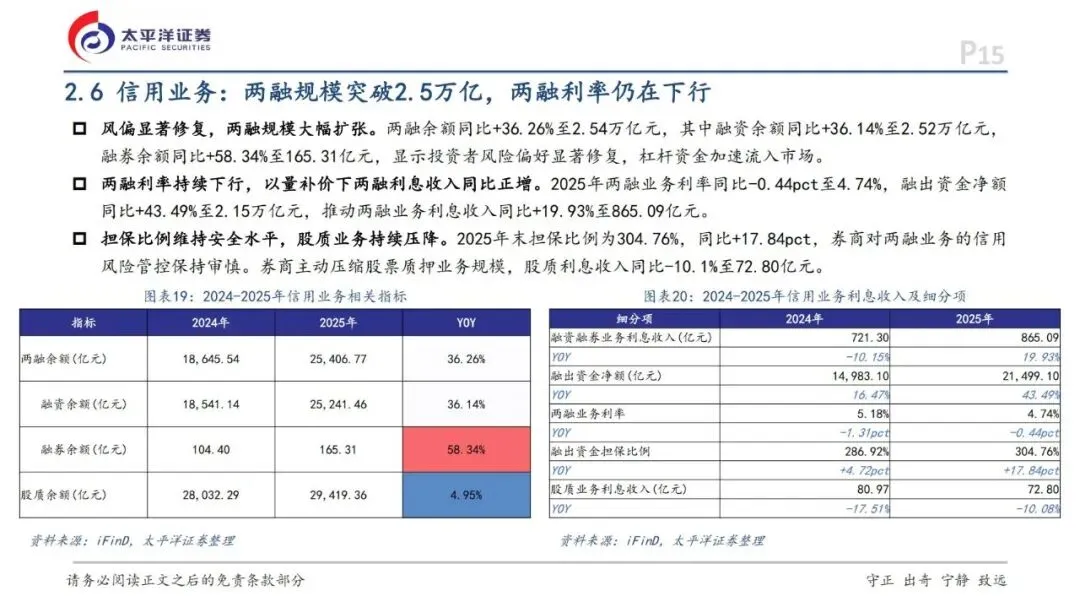

•信用业务:两融余额突破2.54 万亿元,同比增36.26%,以量补价实现利息收入正增;股票质押业务持续压降,风险管控审慎。

•资管业务:主动管理转型推进,公募基金业务成亮点,基金管理净收入同比增13.14%,头部公募子公司券商优势凸显。

3. 经营质量:成本管控有效,杠杆平稳盈利质量高

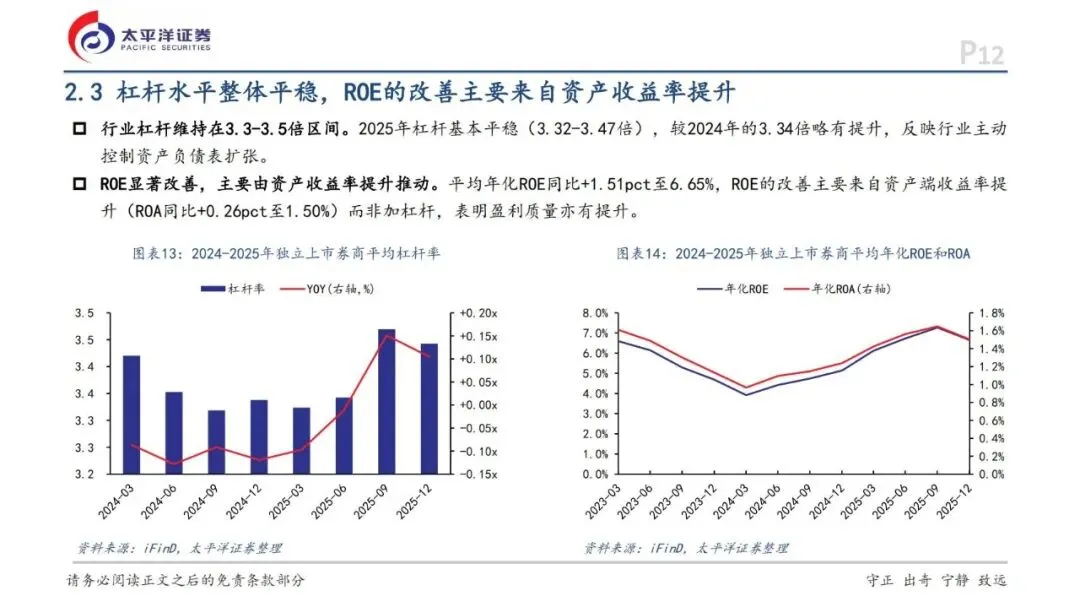

券商业务及管理费/ 营收降至 49.9%,较上年压缩近 7 个百分点,数字化降本成效显著。行业杠杆维持在 3.3-3.5 倍平稳区间,ROE 提升主要来自资产收益率改善,而非盲目加杠杆,盈利韧性充足。

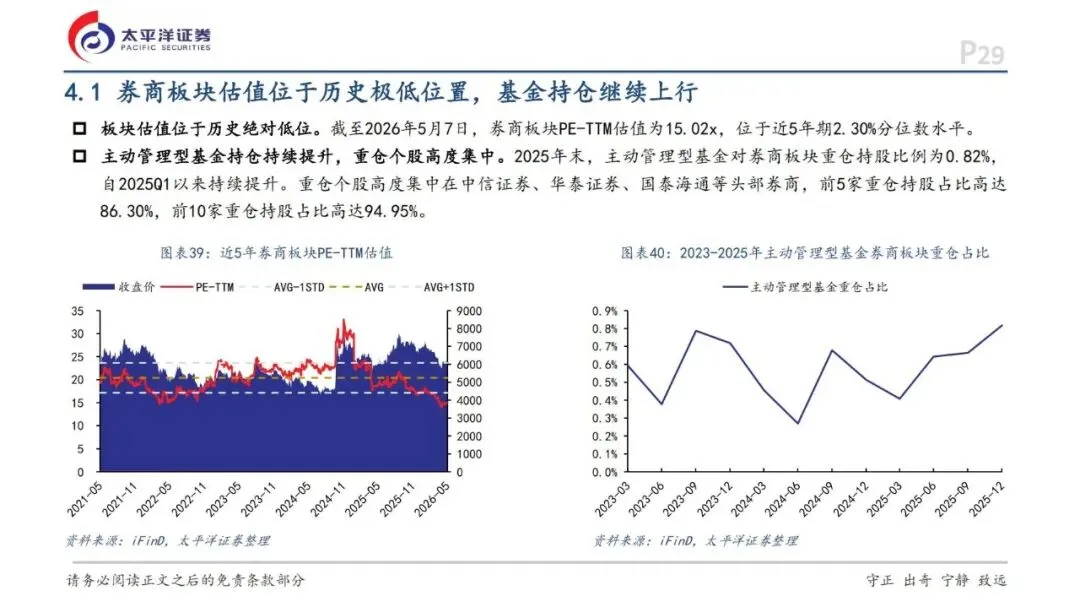

4. 估值与持仓:历史极低估值,基金持仓持续提升

截至2026 年 5 月 7 日,券商板块PE-TTM 仅 15.02 倍,处于近5 年 2.30% 分位数,安全边际极高。主动管理型基金对券商重仓比例持续提升,持仓向头部集中,前 5 大重仓股占比达 86.30%,资金关注度逐步回升。

三、保险行业:寿险转型见效,财险盈利修复,资产端弹性释放

2025 年上市险企净利润全面正增长,负债端改革持续推进,资产端受益权益牛市大幅回暖,行业进入修复通道。

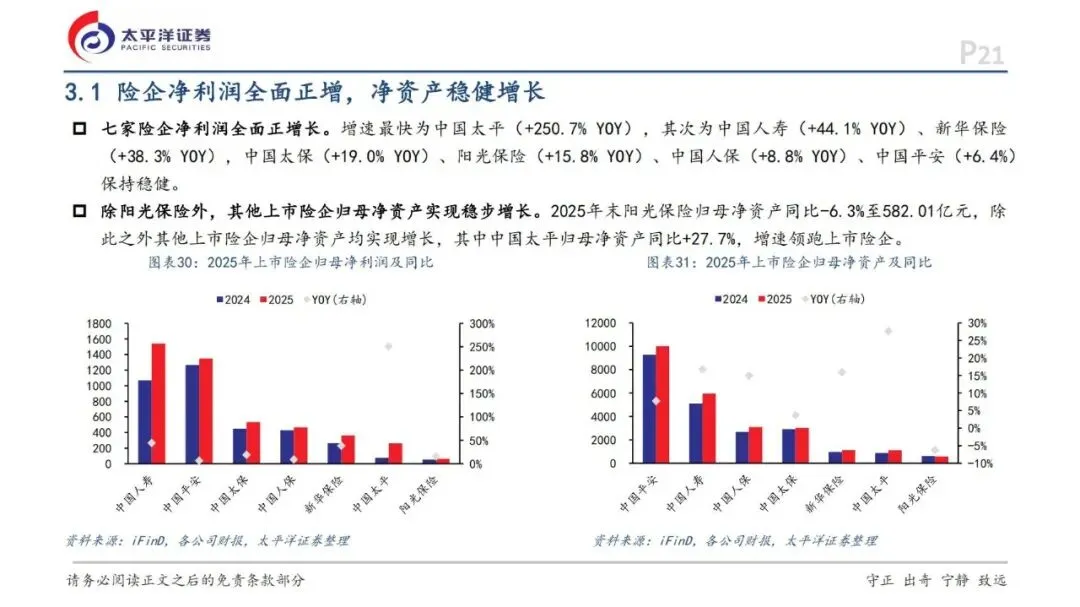

1. 盈利表现:七家险企利润全增,太平增速领跑

A+H 股七家上市险企归母净利润全部实现正增长,中国太平以 250.7%增速领跑,中国人寿、新华保险分别增长44.1%、38.3%,中国平安、中国人保保持稳健增长。除阳光保险外,其余险企归母净资产均实现稳步增长,行业资产负债表持续优化。

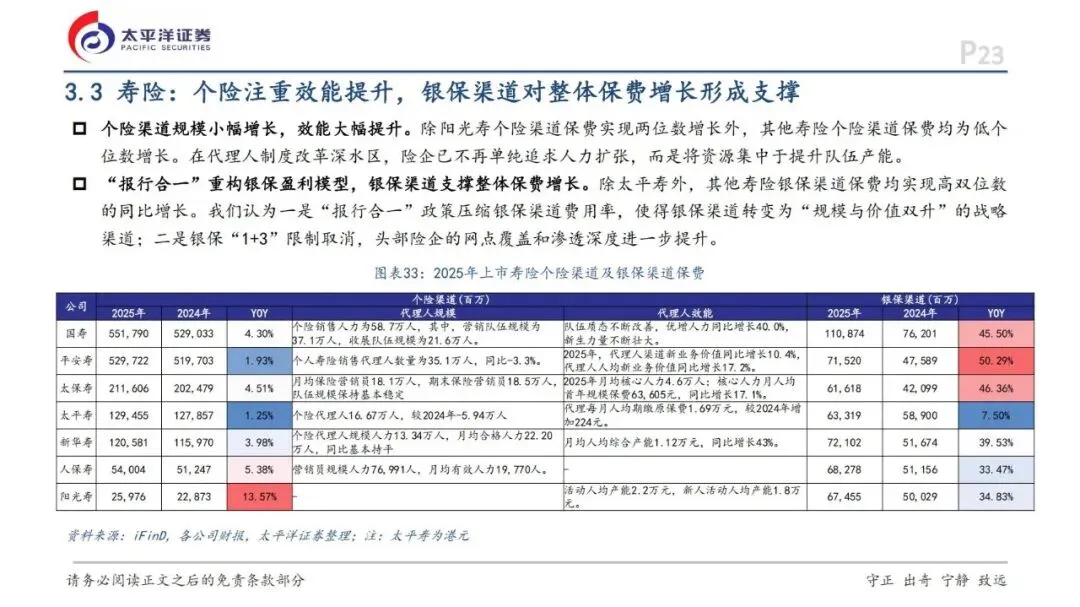

2. 寿险业务:转型效用释放,银保渠道量价齐升

•保费增长:寿险保费稳健增长,阳光寿、人保寿增速领先,大型险企增速平稳,分红险转型成行业共识,太平寿、新华寿、平安寿分红险占比大幅提升,有效降低负债成本。

•渠道变革:个险渠道放弃人力扩张,聚焦产能提升,代理人人均新业务价值显著增长;银保渠道受益“报行合一” 与 “1+3” 限制取消,实现量价齐升,成为保费增长核心支撑,多数险企银保保费增速超 30%。

•NBV 高增:上市寿险NBV 维持高速增长,人保寿、新华寿、阳光寿增速超 45%,银保渠道占比越高,NBV 弹性越强,行业价值增长逻辑清晰。

3. 财险业务:COR 改善,费用率下行支撑盈利

车险保费平稳增长,人保、平安、太保CR3 维持 68.7%,格局稳定;非车险业务分化,平安财意健险增速亮眼。头部财险综合成本率(COR)普遍改善,平安财COR 降至 96.8%,同比优化 1.5 个百分点,费用率下行是核心驱动,赔付率走势分化,行业盈利质量显著提升。

4. 投资端:权益占比提升,总投资收益率普增

险企主动提升权益资产配置,股票投资占比平均提升3.4 个百分点,中国平安加仓幅度最大。受固收利率下行影响,净投资收益率小幅下行,但权益牛市推动总投资收益率全面提升,7 家险企均实现同比增长,资产端弹性充分释放。

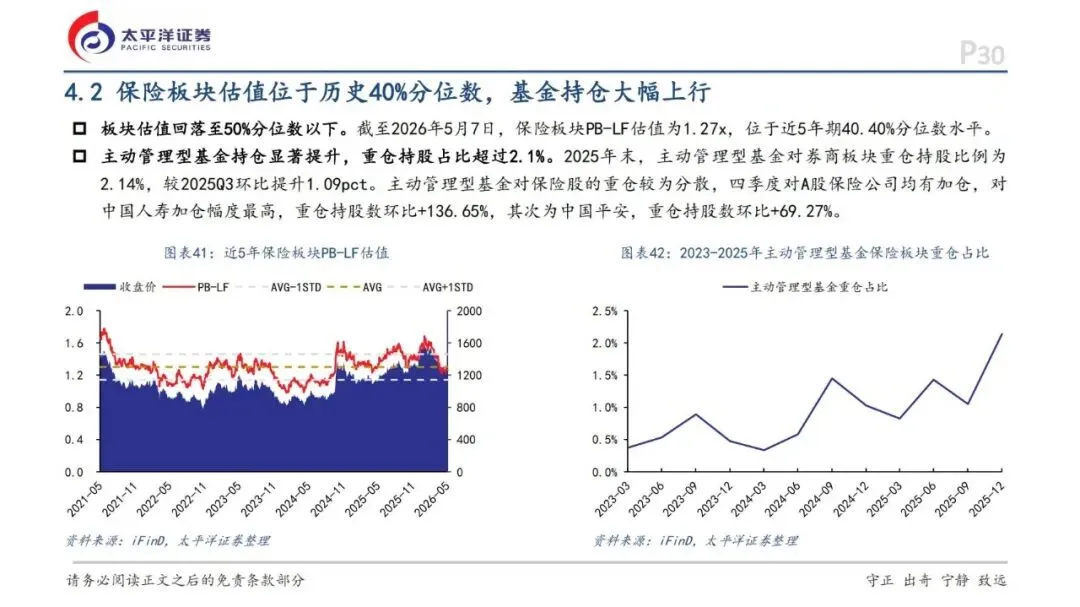

5. 估值与持仓:中等偏低估值,基金大幅加仓

保险板块PB-LF 为 1.27 倍,处于近5 年 40.40% 分位数,估值中等偏低。主动管理型基金重仓比例大幅提升至 2.14%,四季度全面加仓保险股,中国人寿、中国平安获重点配置,资金认可度持续提升。

四、2026 年 Q3 投资策略:券商抓弹性,保险守稳健

结合行业基本面、估值水平与市场趋势,太平洋证券给出非银行业清晰投资方向,券商与保险均具备配置价值。

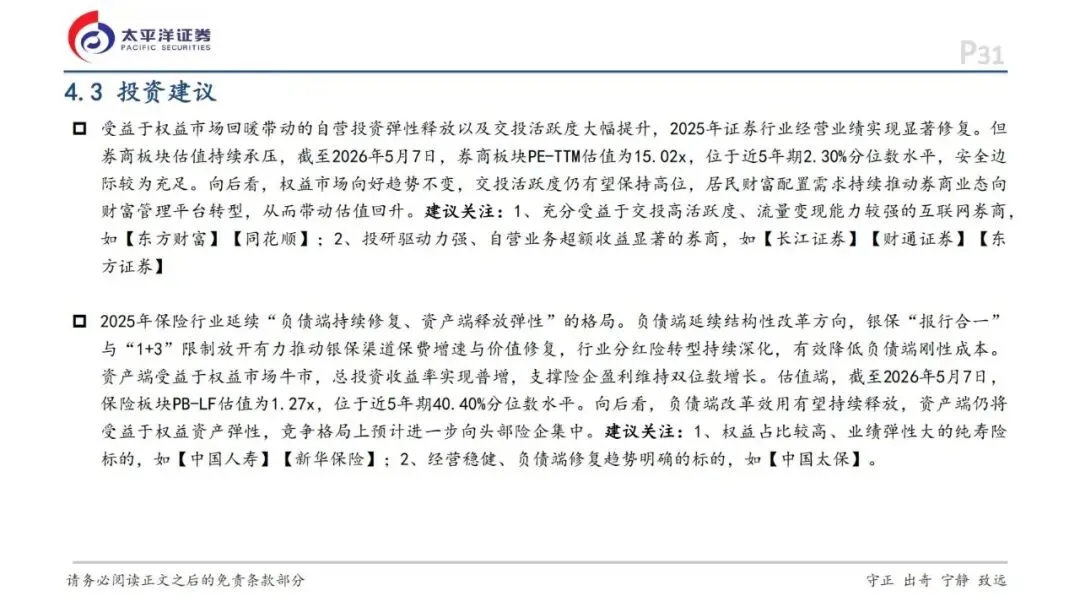

1. 券商板块:低位高弹性,聚焦两大方向

券商板块处于历史极低估值,业绩高增与估值修复存在强烈预期差,交投活跃度维持高位、财富管理转型推进,后续估值有望持续回升。

•第一类:互联网券商,充分受益交投高活跃度,流量变现能力强,关注东方财富、同花顺。

•第二类:投研优势券商,自营业务超额收益显著,业绩弹性大,关注长江证券、财通证券、东方证券。

2. 保险板块:负债修复 + 资产弹性,关注两类标的

保险行业延续“负债端修复、资产端释放弹性” 格局,分红险转型、银保改革持续见效,权益资产助力盈利增长,估值具备提升空间。

•第一类:高弹性纯寿险,权益占比高,业绩弹性大,关注中国人寿、新华保险。

•第二类:稳健型标的,经营稳健,负债端修复趋势明确,关注中国太保。

五、核心风险提示

非银行业投资需警惕四大风险,需持续跟踪边际变化:

1.政策落地不及预期,货币财政政策力度、资本市场监管政策影响行业景气度。

2.宏观经济表现存在预期差,内需恢复、工业生产波动影响企业盈利与市场风险偏好。

3.资本市场大幅波动,权益市场调整直接冲击券商自营、险企投资收益。

4.海外地缘冲突加剧,全球资本市场波动、资金流动影响国内市场稳定。

简要总结和分析

2025 年非银行业盈利全面修复,券商业绩高增、估值近历史底,保险负债转型见效、资产端回暖。2026 年 Q3 券商看交投与自营弹性,保险看负债修复与权益红利,两大板块均具配置价值,需警惕政策与市场波动风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告