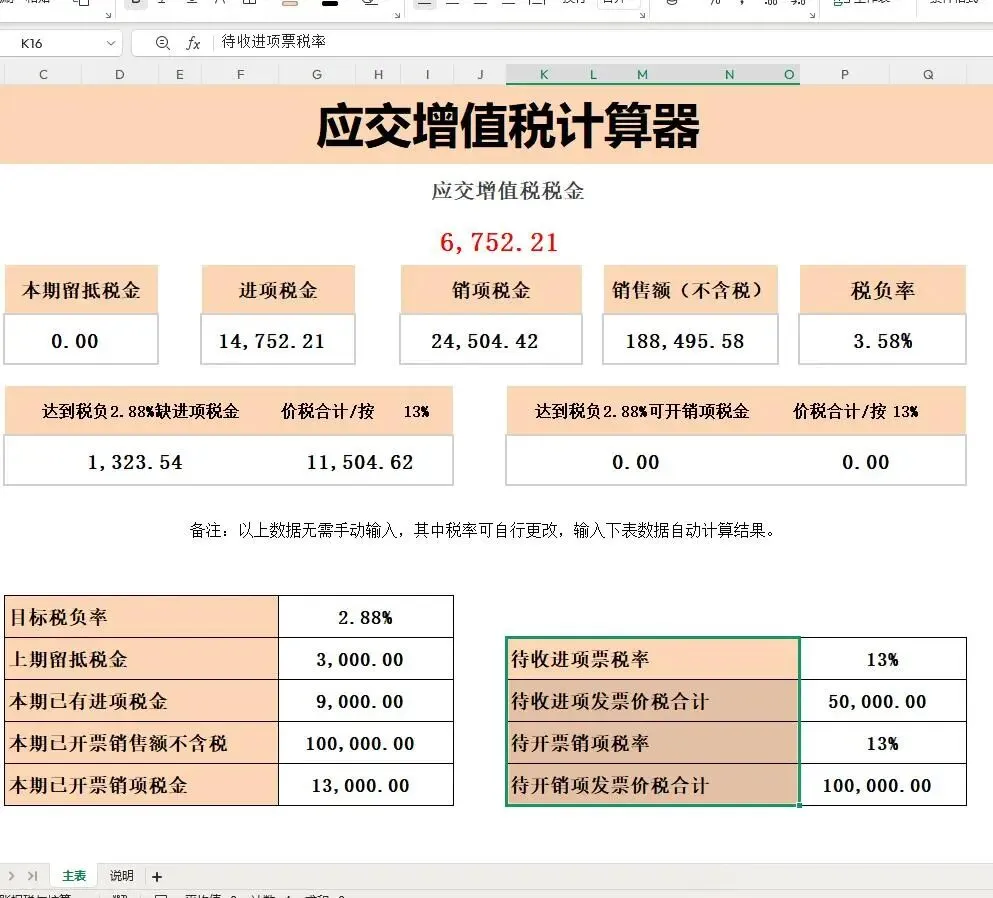

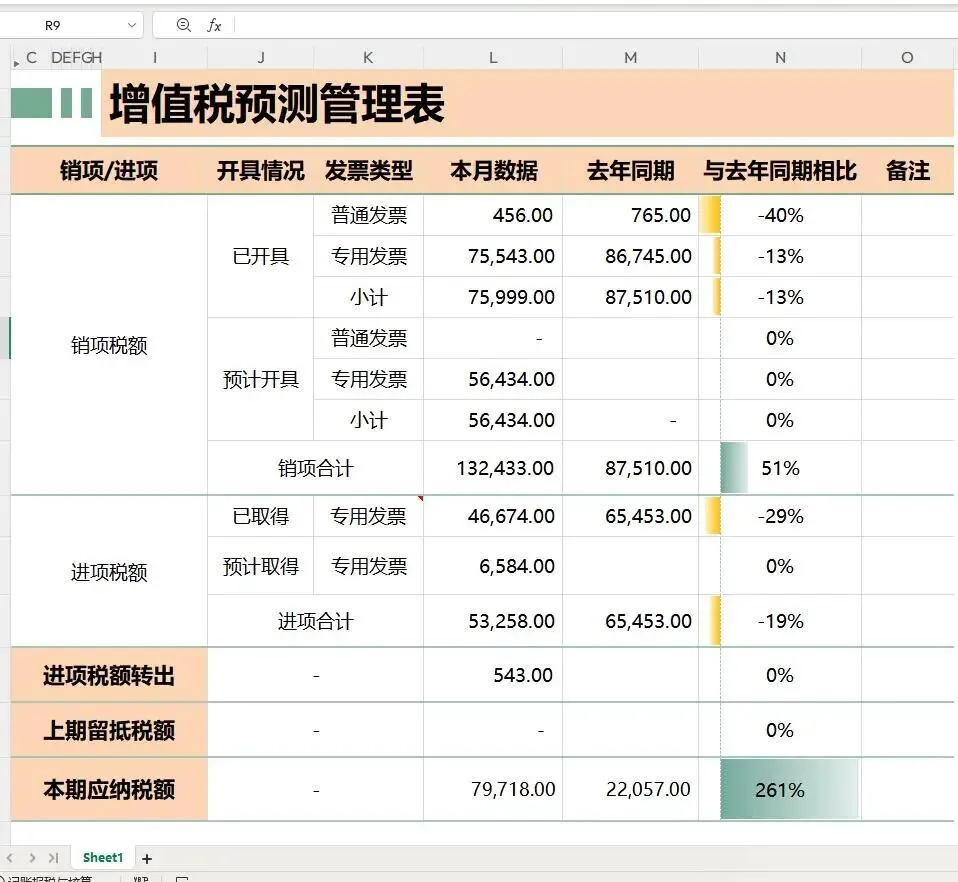

财务必备:税负率测算表excel!带税负率计算公式、2026各行业税负率表、税负率监控预警工具,财务可编辑套用!税负率你真的算对了么?很多刚入职的会计人员,对于税负率的计算都有个误区。税负率 ≠ 你交的全部税÷全部收入!今天我们就重新来聊一下税负率。这不仅仅是老板关注的问题,也是需要我们财务人员熟练掌握的。税负率的计算公式、税负率的测算与监控预警等,都在下文了,有兴趣的可以跟着小编一起看看。很多刚做会计的姐妹容易把税负率和整体税负搞混,总觉得税负率=全年所有税种加起来÷总销售额。其实不是这样啦!

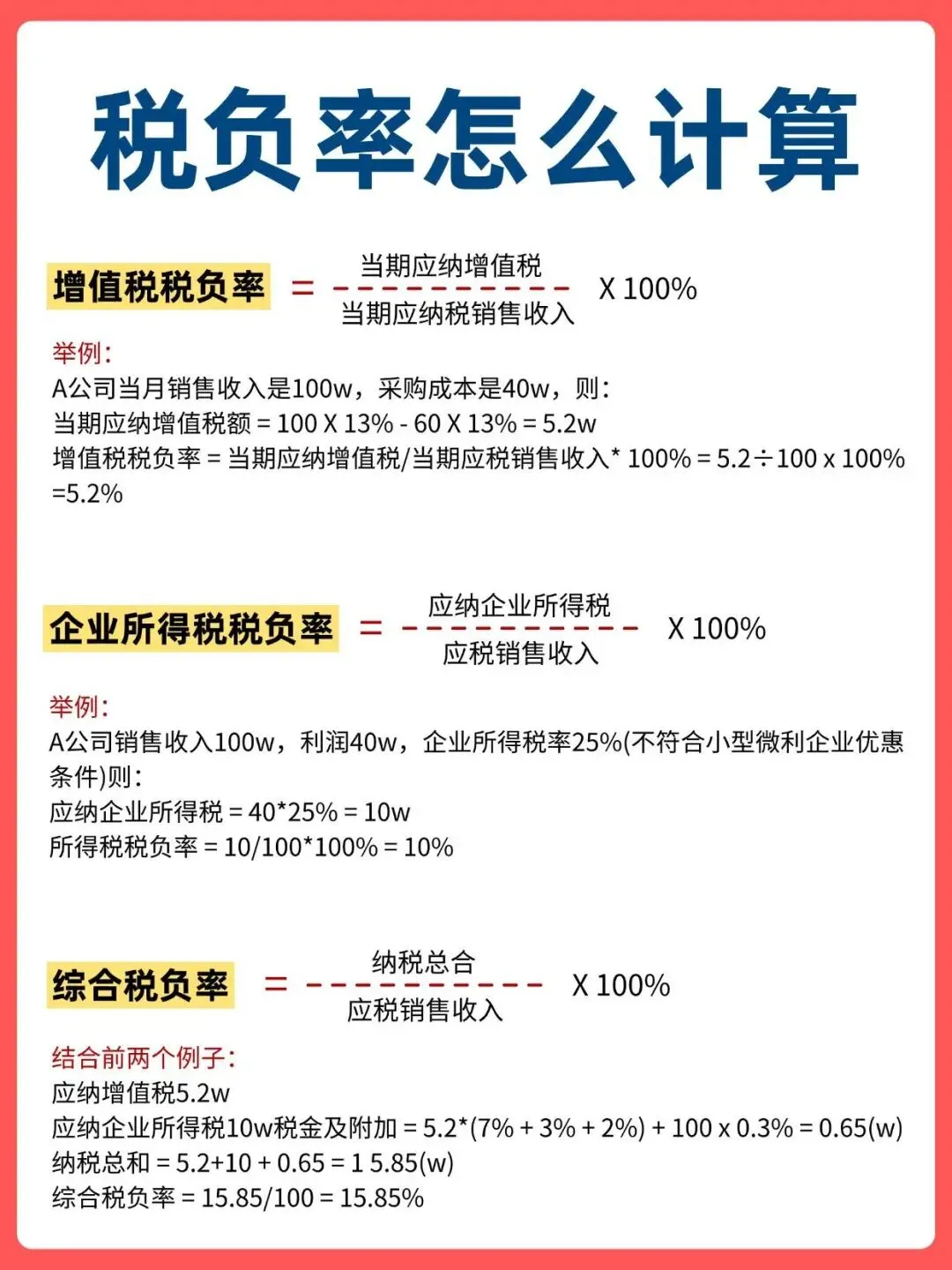

1️⃣增值税税负率 = 当期应纳增值税 / 当期应纳税销售收入 x 100%

🌰举例:

A公司当月销售收入是100w,采购成本是40w,则:

当期应纳增值税额 = 100 X 13% - 60 X 13% = 5.2w

增值税税负率 = 当期应纳增值税/当期应税销售收入* 100% = 5.2÷100 x 100% =5.2%

2️⃣企业所得税税负率 = 应纳企业所得税/应税销售收入 x 100%

🌰举例:

A公司销售收入100w,利润40w,企业所得税率25%(不符合小型微利企业优惠条件)则:

应纳企业所得税 = 40*25% = 10w

所得税税负率 = 10/100*100% = 10%

3️⃣综合税负率 = 纳税总合/应税销售收入 X 100%

🌰🌰结合前两个例子:

应纳增值税5.2w

应纳企业所得税10w税金及附加 = 5.2*(7% + 3% + 2%) + 100 x 0.3% = 0.65(w)

纳税总和 = 5.2+10 + 0.65 = 1 5.85(w)

综合税负率 = 15.85/100 = 15.85%

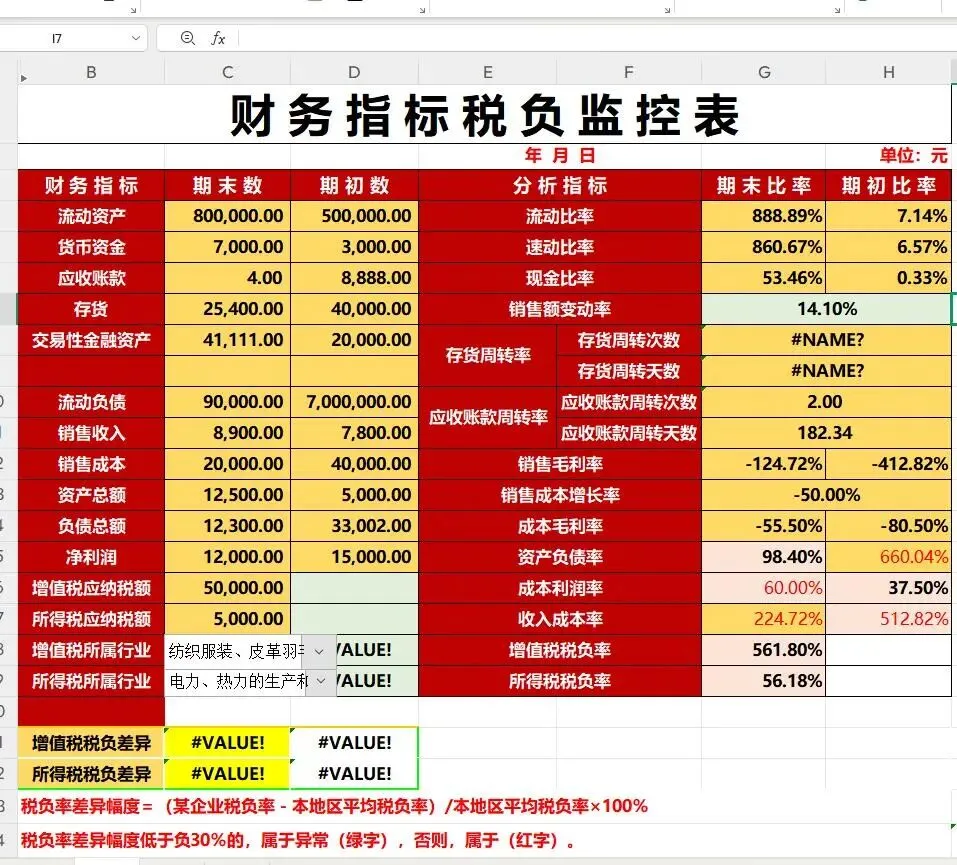

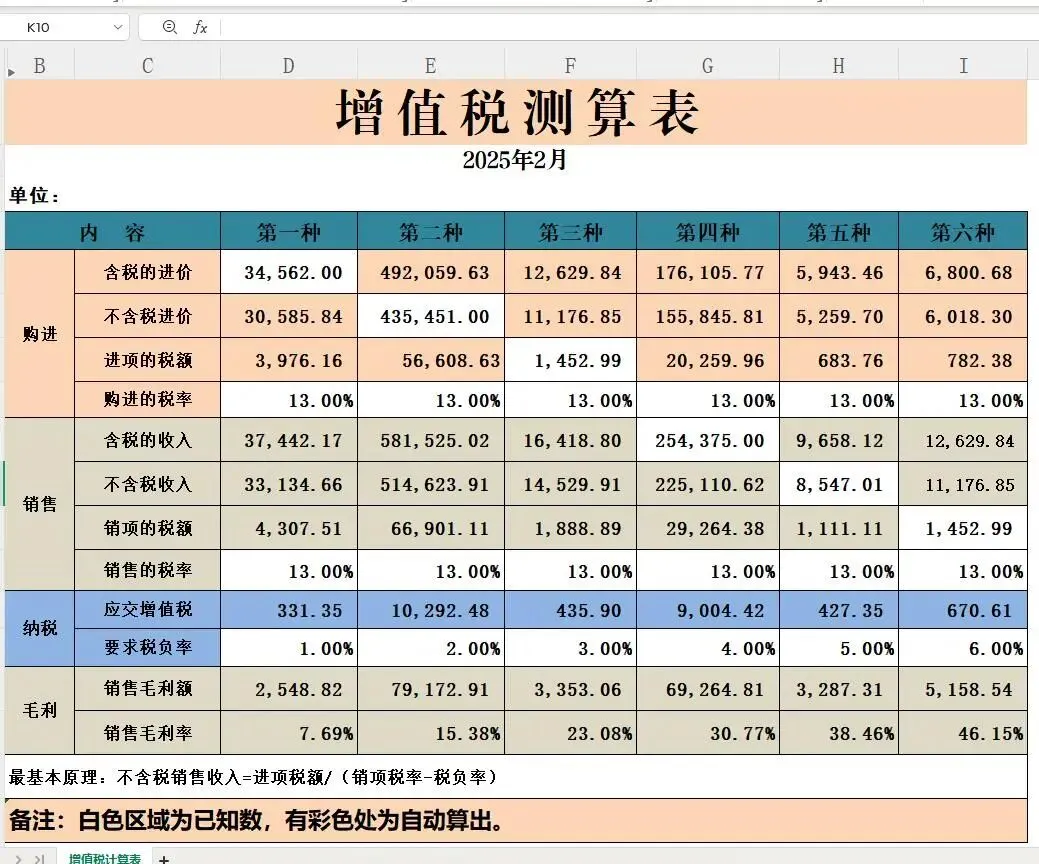

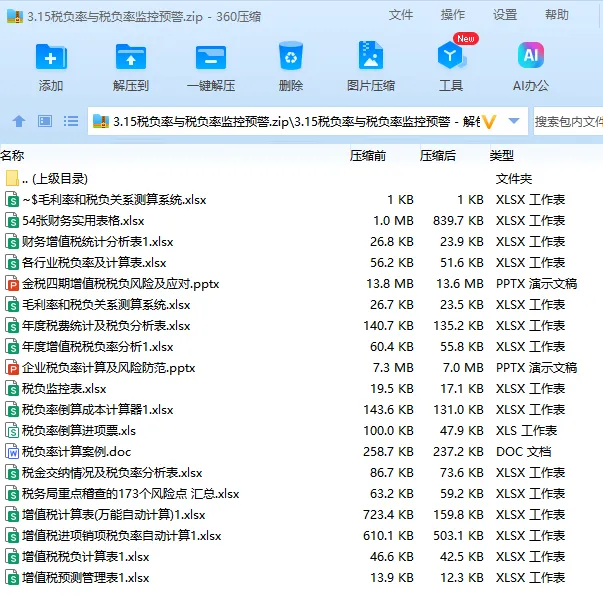

……看到这里,这就是今天小帮手给各位财务人员带来的各行业税负率测算表Excel的全部内容了。不管是测算各行业税负率还是税负率预警监控,上述都包含了,需要参考的财务人员,自行领取即可。

🔽🔽🔽

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?