26页PPT-西部证券-2026Q1保险业偿付能力系列报告:市场波动下盈利分化,偿付能力边际走弱

- 2026-06-03 13:17:33

2026年一季度保险业全景复盘:市场波动下盈利分化,偿付能力边际走弱

2026 年第一季度,保险业在资本市场波动与权益市场震荡的双重影响下,迎来了盈利分化加剧、偿付能力边际走弱的关键节点。

西部证券发布的2026Q1 保险业偿付能力系列报告,全面拆解寿险与财险两大板块的经营数据,清晰勾勒出行业当前的发展格局与未来趋势。本文将用通俗语言、清晰逻辑,带你读懂一季度保险业的真实表现。

一、行业整体核心结论:寿险承压、财险稳健,分化成主旋律

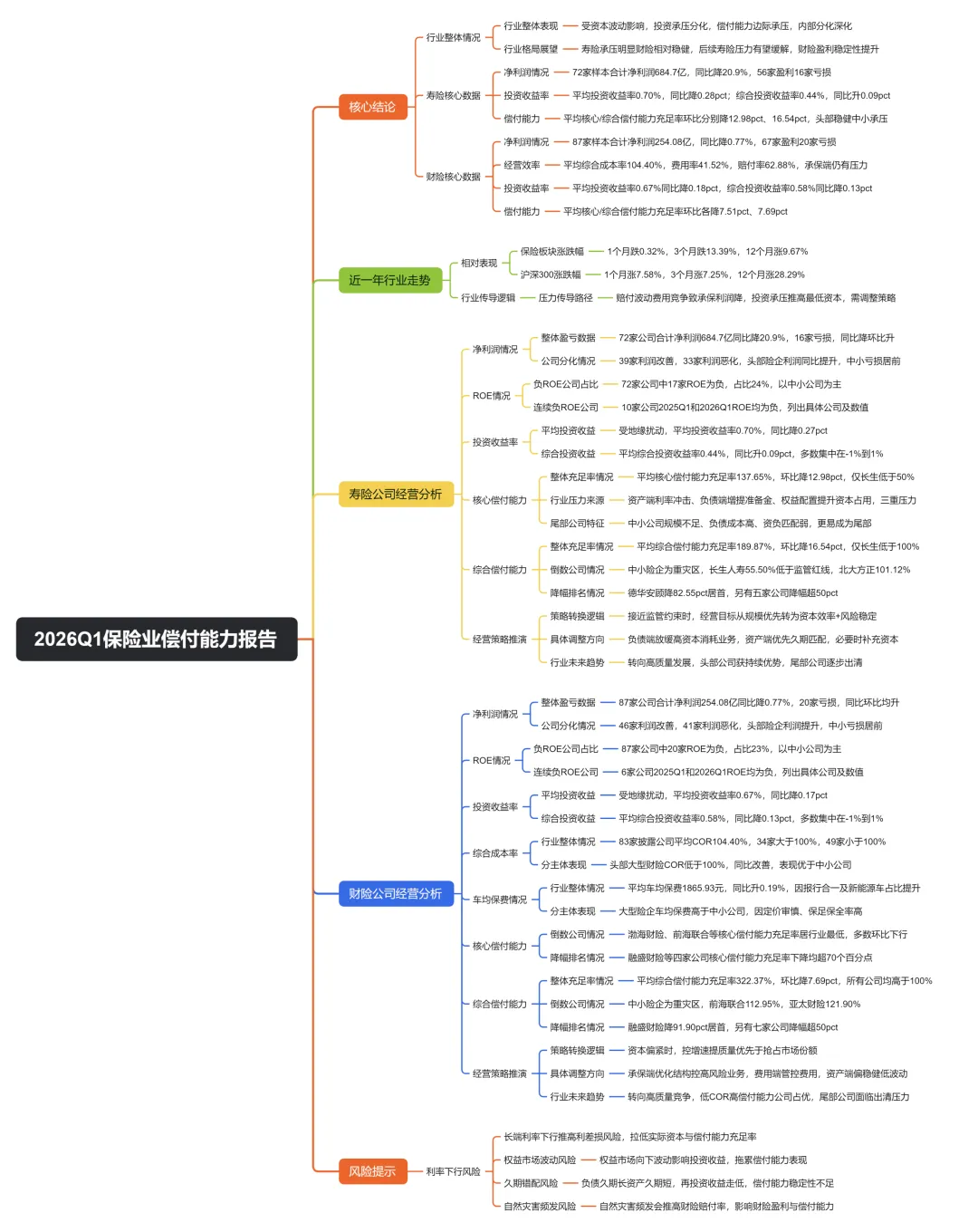

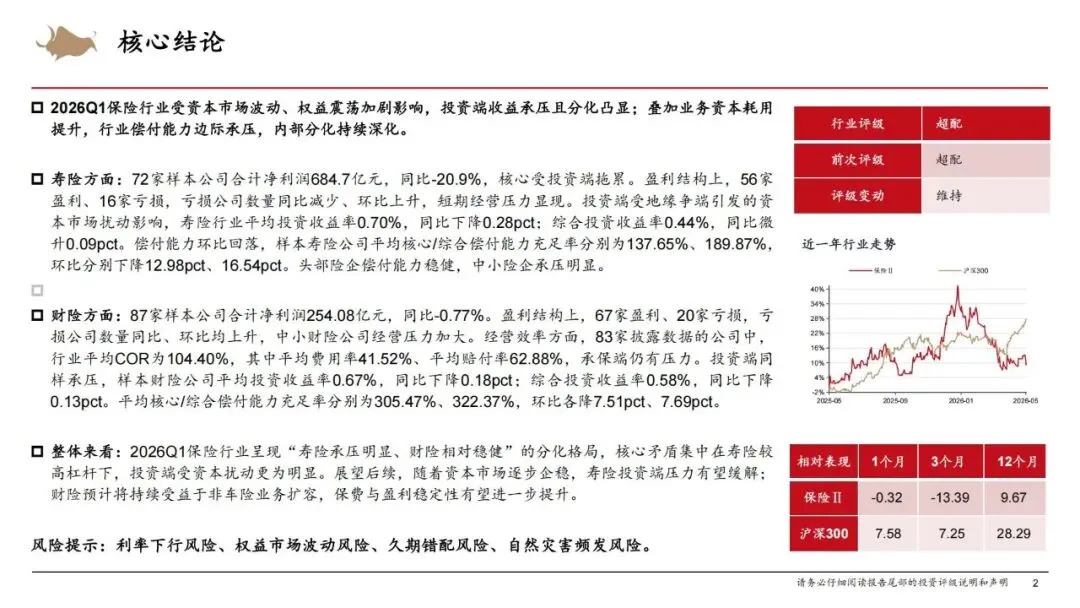

2026 年一季度保险行业呈现出 “寿险承压明显、财险相对稳健” 的鲜明分化格局,这是贯穿全行业的核心特征。

1.核心拖累因素:资本市场波动、权益市场震荡加剧,直接导致保险机构投资端收益全面承压,成为行业盈利下滑的主要原因。

2.偿付能力变化:业务资本耗用持续提升,叠加投资收益不及预期,全行业偿付能力边际走弱,不同规模、不同类型险企的经营差距持续拉大。

3.未来展望:随着资本市场逐步企稳,寿险投资端压力有望缓解;财险将依托非车险业务扩容,保持盈利与保费的稳定性。

4.行业评级:西部证券维持保险行业超配评级,长期看好行业高质量发展趋势。

二、寿险行业:盈利同比下滑,偿付能力环比回落

寿险作为保险业的核心板块,2026Q1 受投资端拖累最为显著,整体经营呈现盈利下滑、偿付承压、分化加剧的特点。

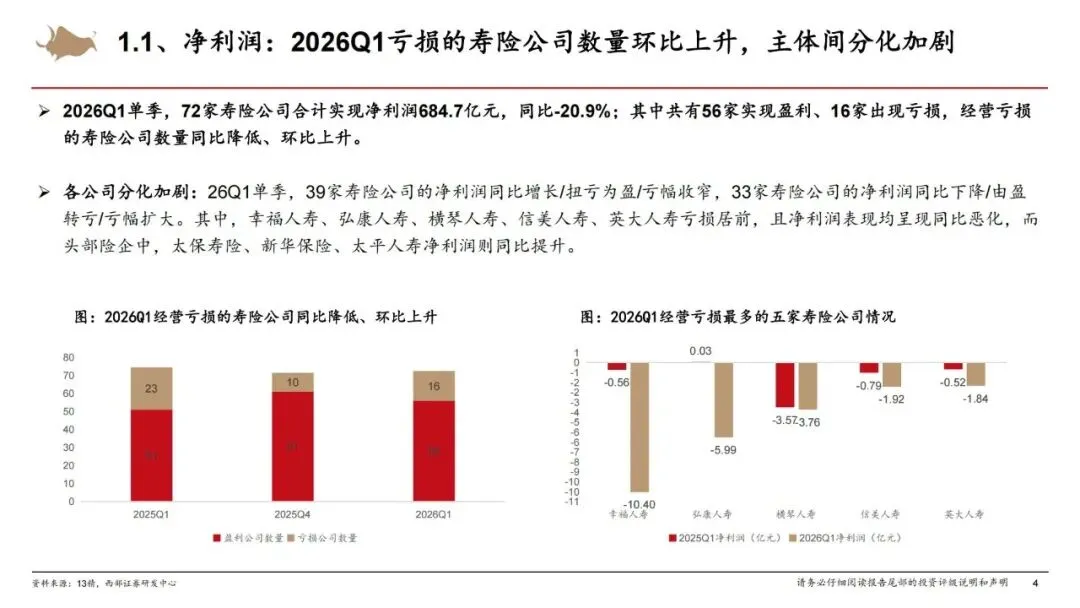

(一)净利润:同比大幅下降,亏损公司环比增加

1.整体盈利数据:72 家样本寿险公司合计净利润 684.7 亿元,同比下降20.9%,投资端收益下滑是核心拖累因素。

2.盈利结构分化:56 家公司实现盈利,16 家公司出现亏损;亏损公司数量同比减少、环比上升,短期经营压力快速显现。

3.公司表现差异:39 家险企净利润同比增长、扭亏为盈或亏幅收窄,33 家险企净利润同比下滑、由盈转亏或亏幅扩大;头部险企稳健,中小险企承压。

4.亏损主力:幸福人寿、弘康人寿、横琴人寿、信美人寿、英大人寿亏损居前,且净利润同比持续恶化;太保寿险、新华保险、太平人寿等头部险企净利润逆势提升。

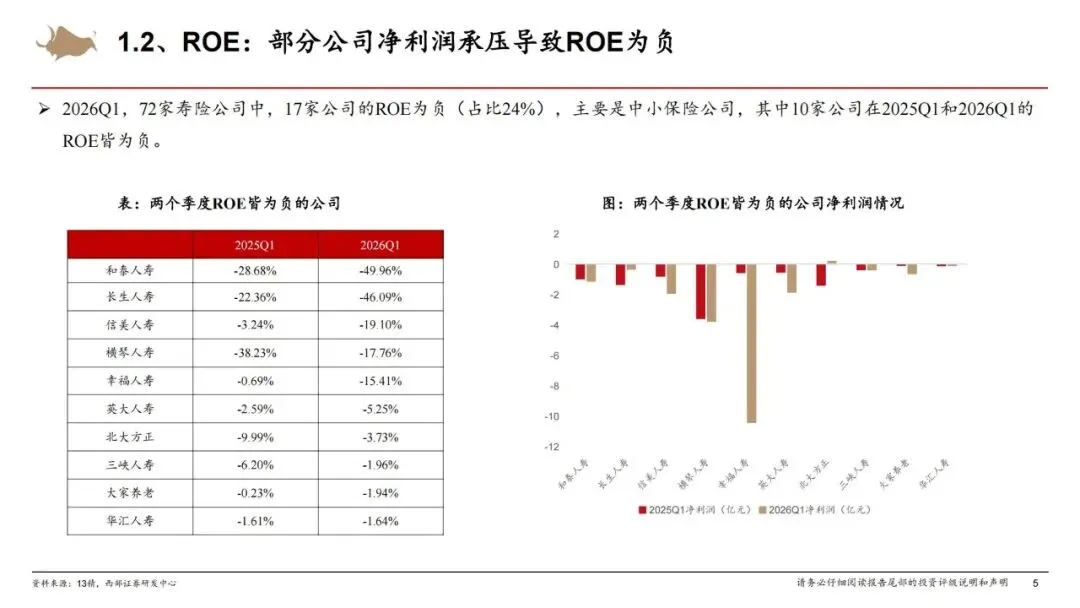

(二)ROE:近四分之一公司为负,中小险企成重灾区

1.ROE 整体表现:72 家样本公司中,17 家 ROE 为负,占比24%,主要集中在中小寿险公司。

2.持续亏损主体:10 家公司 2025Q1 与 2026Q1 连续两个季度 ROE 为负,包括和泰人寿、长生人寿、信美人寿、横琴人寿等,长期盈利能力薄弱。

3.核心原因:净利润持续承压、资本利用效率低下,叠加负债成本偏高,导致净资产收益率持续为负。

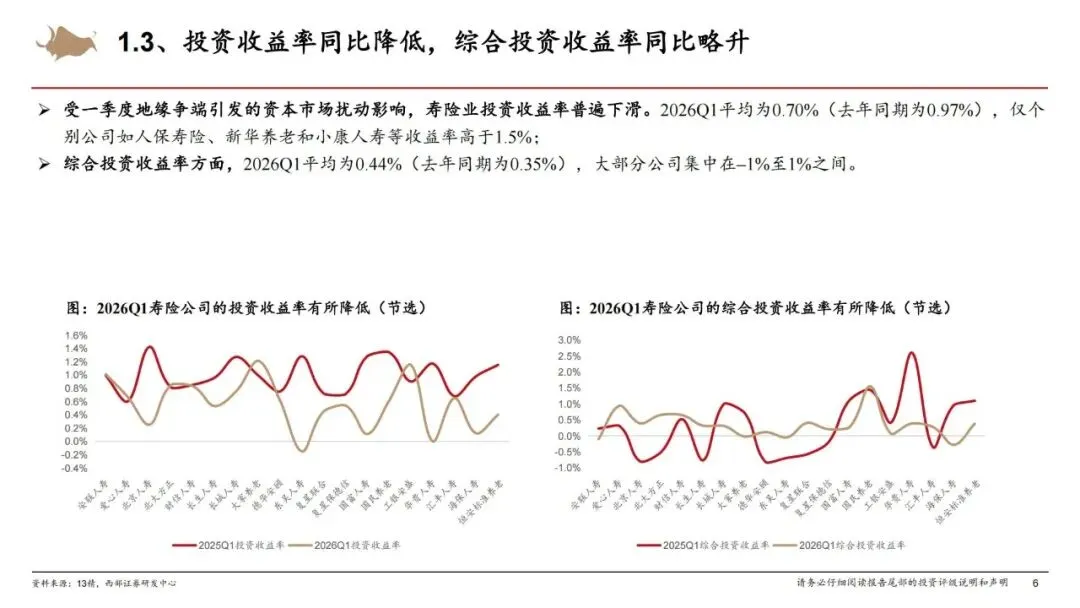

(三)投资收益:收益率同比下滑,综合收益微升

1.投资收益率:受地缘争端引发的资本市场扰动影响,寿险行业平均投资收益率0.70%,同比下降0.28 个百分点,仅人保寿险、新华养老等少数公司收益率超 1.5%。

2.综合投资收益率:行业平均0.44%,同比微升0.09 个百分点,大部分公司收益集中在 - 1% 至 1% 之间,投资端整体表现平淡。

3.核心影响:投资收益不及预期,直接压缩寿险公司利润空间,成为盈利下滑的核心导火索。

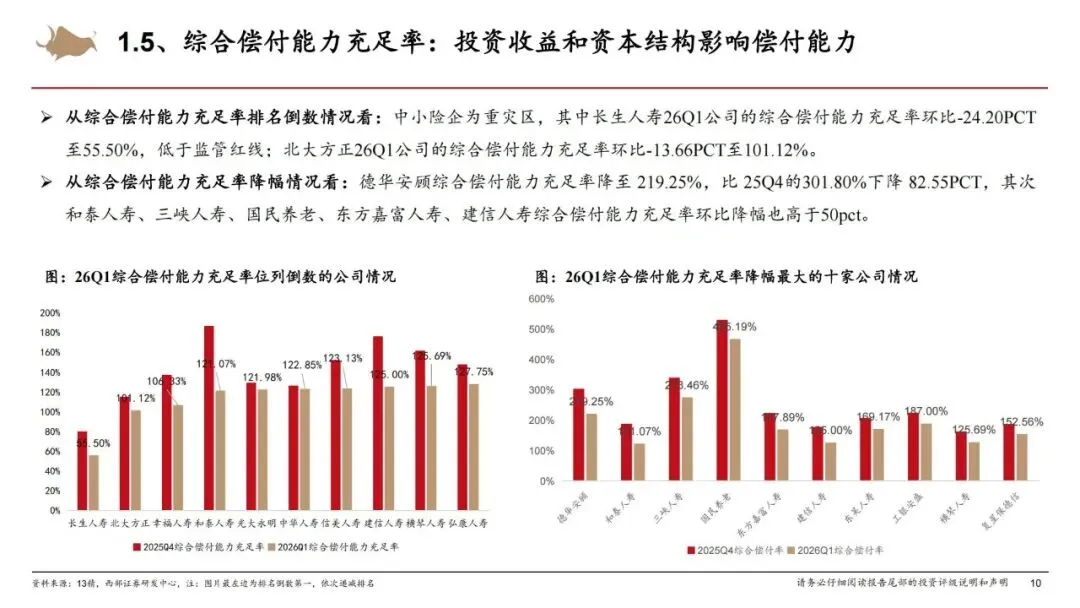

(四)偿付能力:双率环比下降,中小险企逼近监管红线

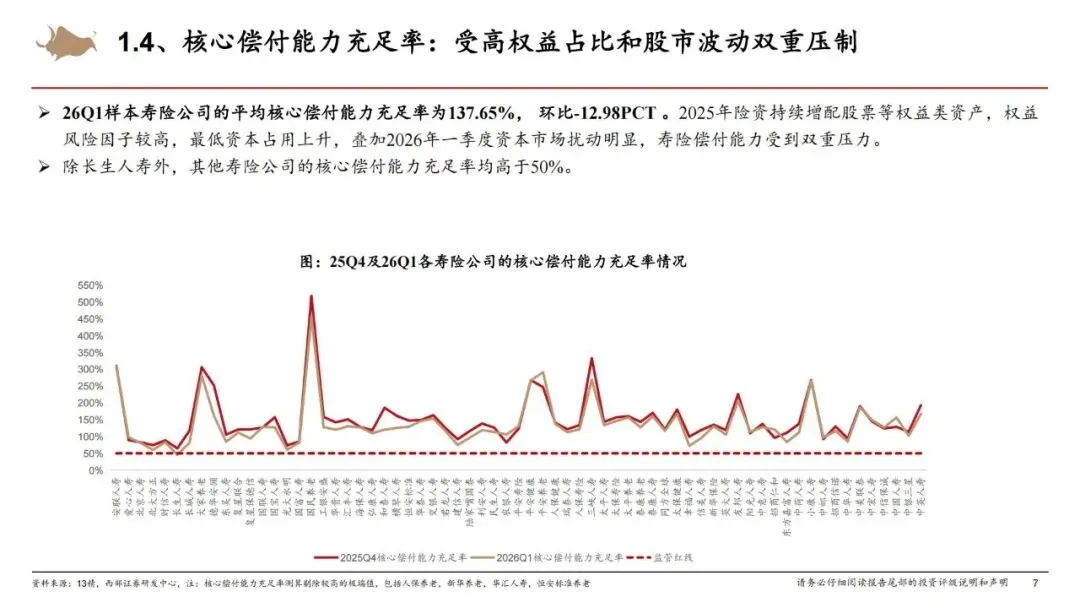

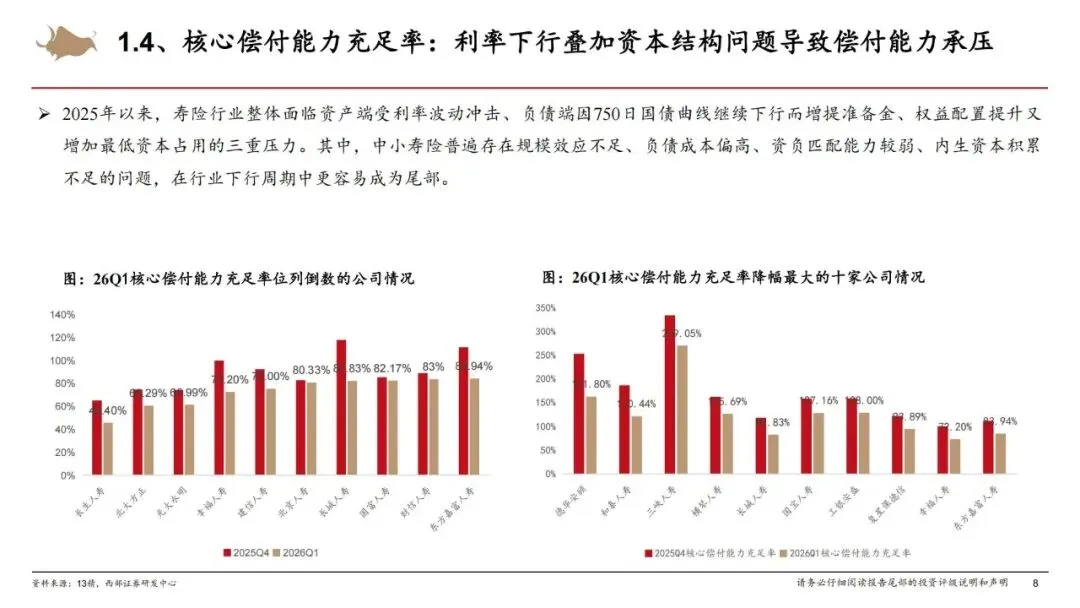

1.核心偿付能力充足率:样本公司平均137.65%,环比下降12.98 个百分点;仅长生人寿低于50% 监管红线,其余公司均达标,但中小险企下滑幅度显著。

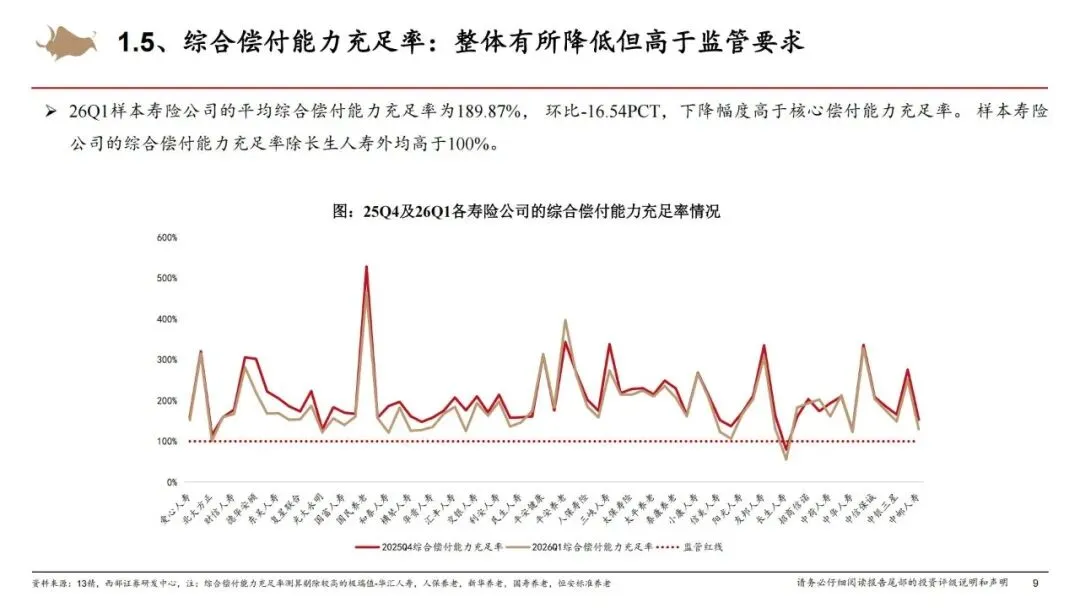

2.综合偿付能力充足率:样本公司平均189.87%,环比下降16.54 个百分点;长生人寿降至55.50%,跌破 100% 监管红线,北大方正降至 101.12%,濒临红线边缘。

3.下滑原因:2025 年险资增配权益资产,资本占用提升;叠加 2026Q1 资本市场波动,实际资本缩水,双重压力压制偿付能力。

4.主体分化:头部险企资本缓冲充足,偿付能力保持稳健;中小险企规模效应不足、资负匹配能力弱,偿付能力承压明显。

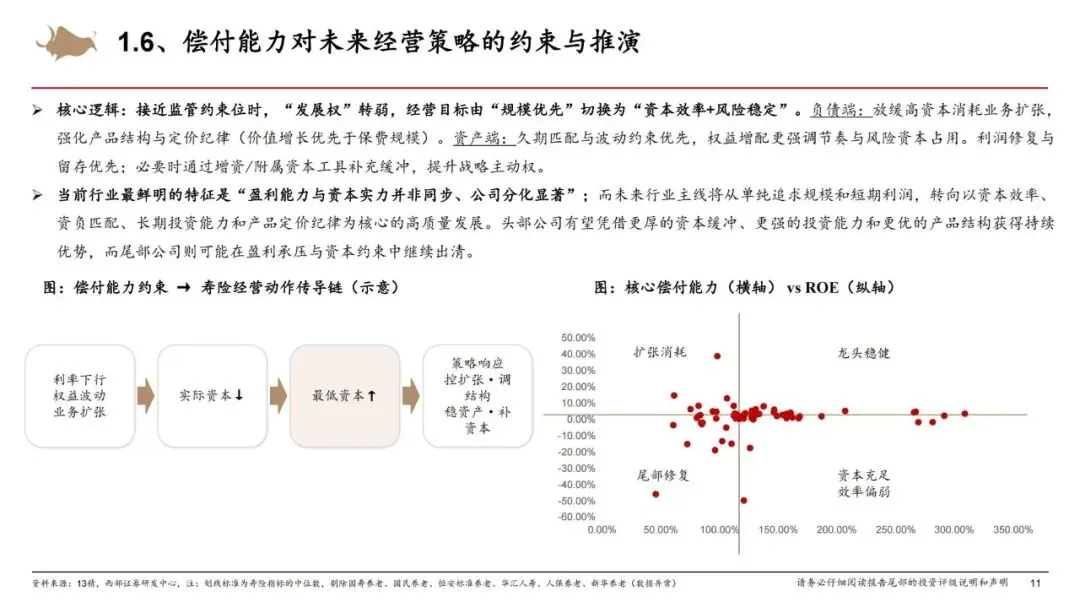

(五)经营策略推演:从规模优先转向资本效率优先

1.核心逻辑:偿付能力逼近监管约束时,险企经营目标从规模优先切换为资本效率+ 风险稳定。

2.负债端动作:放缓高资本消耗业务扩张,强化产品结构与定价纪律,优先提升价值而非保费规模。

3.资产端动作:聚焦久期匹配与风险控制,合理调整权益资产配置节奏,减少资本占用。

4.未来趋势:行业进入高质量发展阶段,头部险企凭借资本、投资、产品优势持续领跑,尾部中小险企面临出清压力。

三、财险行业:盈利小幅承压,经营相对稳健

相较于寿险的大幅下滑,财险行业2026Q1 表现相对稳健,净利润微降、偿付能力小幅回落,承保端逐步改善。

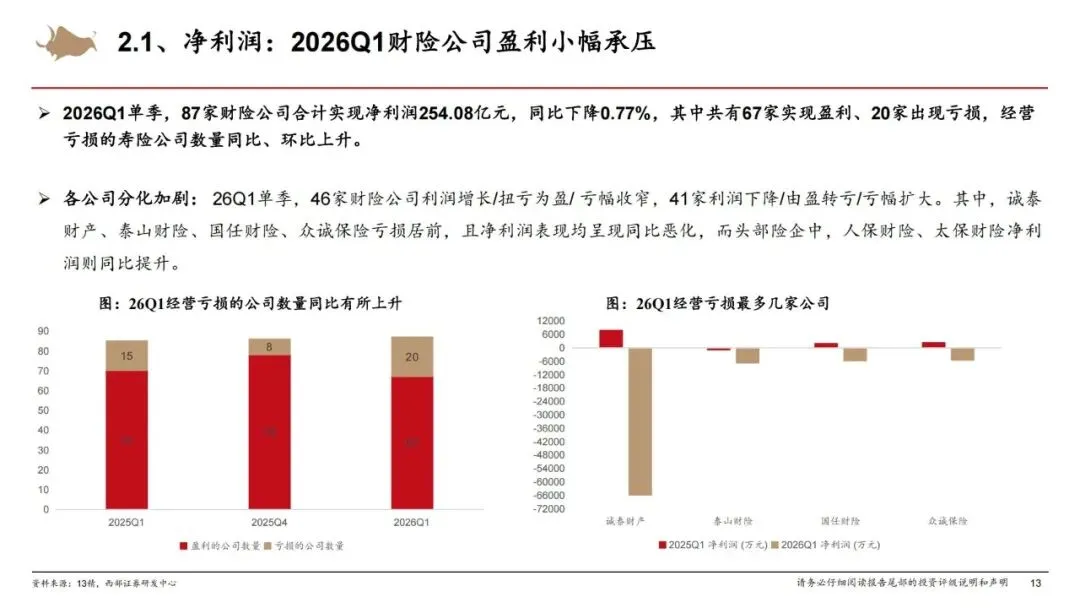

(一)净利润:同比微降,亏损公司数量双升

1.整体盈利数据:87 家样本财险公司合计净利润 254.08 亿元,同比下降0.77%,降幅远低于寿险,盈利韧性凸显。

2.盈利结构:67 家公司盈利,20 家公司亏损;亏损公司数量同比、环比均上升,中小财险公司经营压力加大。

3.公司差异:46 家险企利润改善,41 家险企利润下滑;诚泰财产、泰山财险、国任财险等亏损居前,人保财险、太保财险等头部公司净利润同比提升。

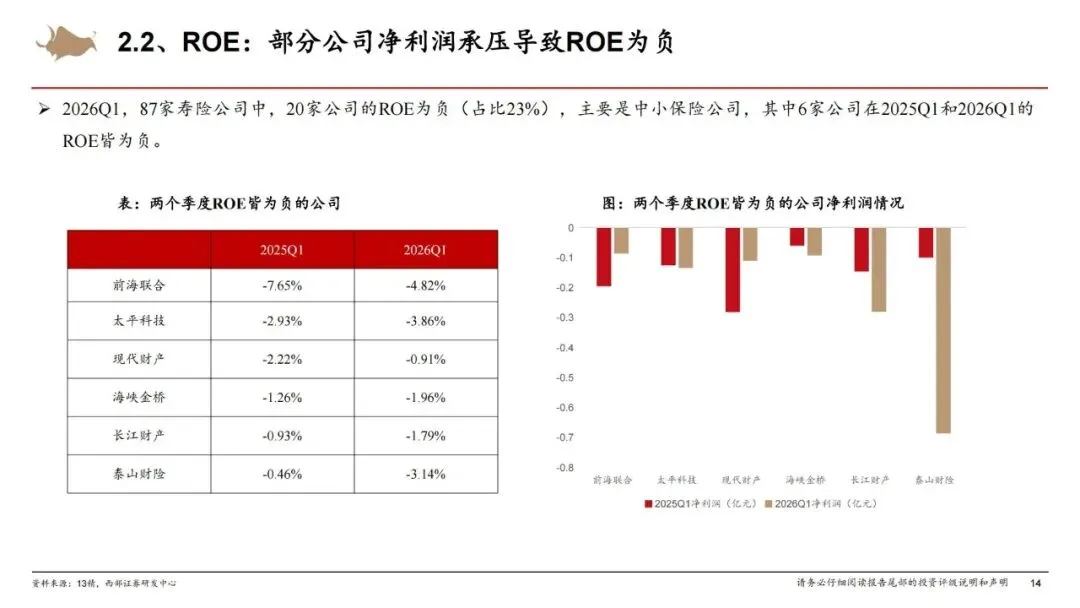

(二)ROE:近四分之一公司为负,6 家连续亏损

1.ROE 整体情况:87 家样本公司中,20 家 ROE 为负,占比23%,以中小财险公司为主。

2.持续亏损主体:前海联合、太平科技、现代财产等6 家公司连续两个季度 ROE 为负,长期盈利能力不足。

(三)投资收益:双率同比下滑,头部公司表现突出

1.投资收益率:行业平均0.67%,同比下降0.18 个百分点,仅人保财险收益率超 1.5%,投资端整体承压。

2.综合投资收益率:行业平均0.58%,同比下降0.13 个百分点,收益集中在 - 1% 至 1% 之间,波动幅度较小。

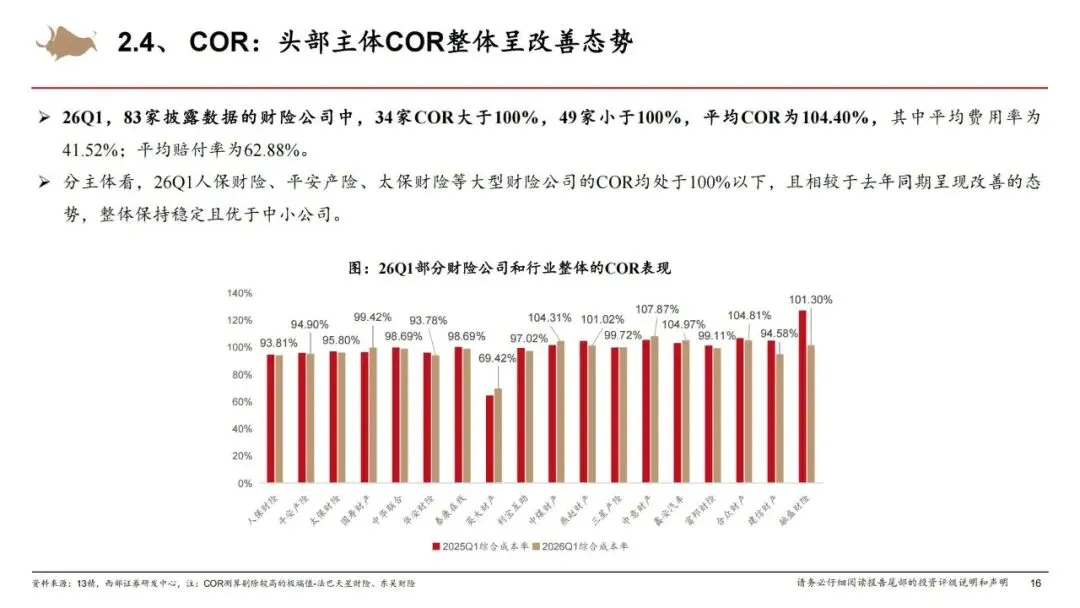

(四)综合成本率(COR):头部改善,行业仍有压力

1.行业整体数据:83 家披露数据的公司中,平均 COR104.40%,其中平均费用率41.52%、平均赔付率 62.88%,承保端仍处于亏损状态。

2.头部公司表现:人保财险、平安产险、太保财险等头部险企COR 均低于 100%,且同比改善,承保盈利能力突出。

3.分化原因:头部险企风控能力强、定价精准,中小险企费用管控弱、赔付率偏高,导致COR 差距拉大。

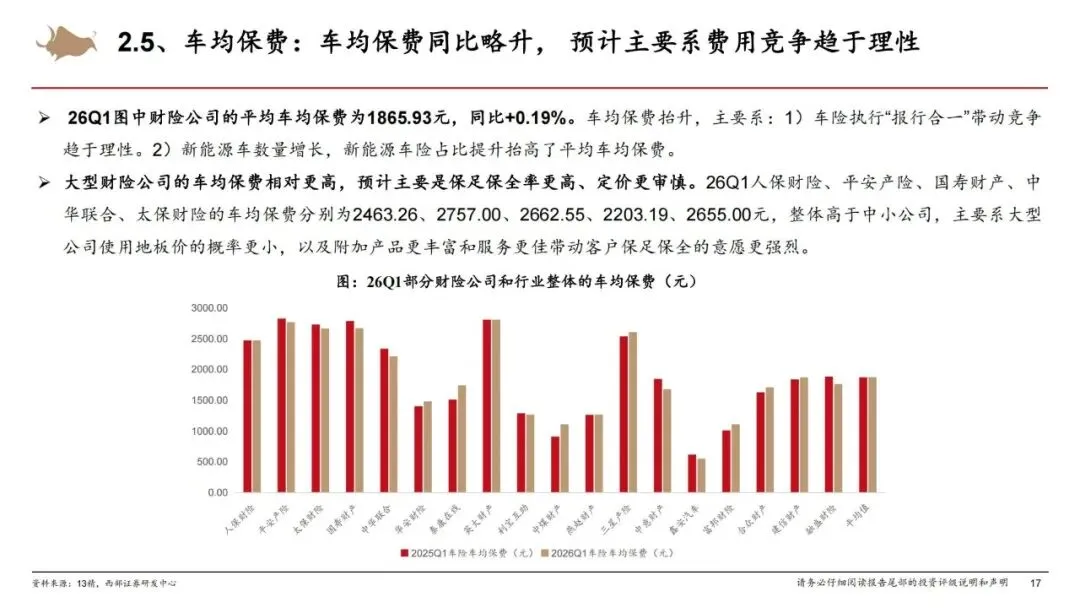

(五)车均保费:同比微升,竞争趋于理性

1.行业数据:2026Q1 财险公司平均车均保费 1865.93 元,同比上升0.19%。

2.上涨原因:车险“报行合一” 政策落地,行业竞争趋于理性;新能源车保有量提升,新能源车险保费更高,拉动整体车均保费上涨。

3.主体差异:头部险企车均保费显著高于中小公司,源于保足保全率高、定价审慎、附加服务完善。

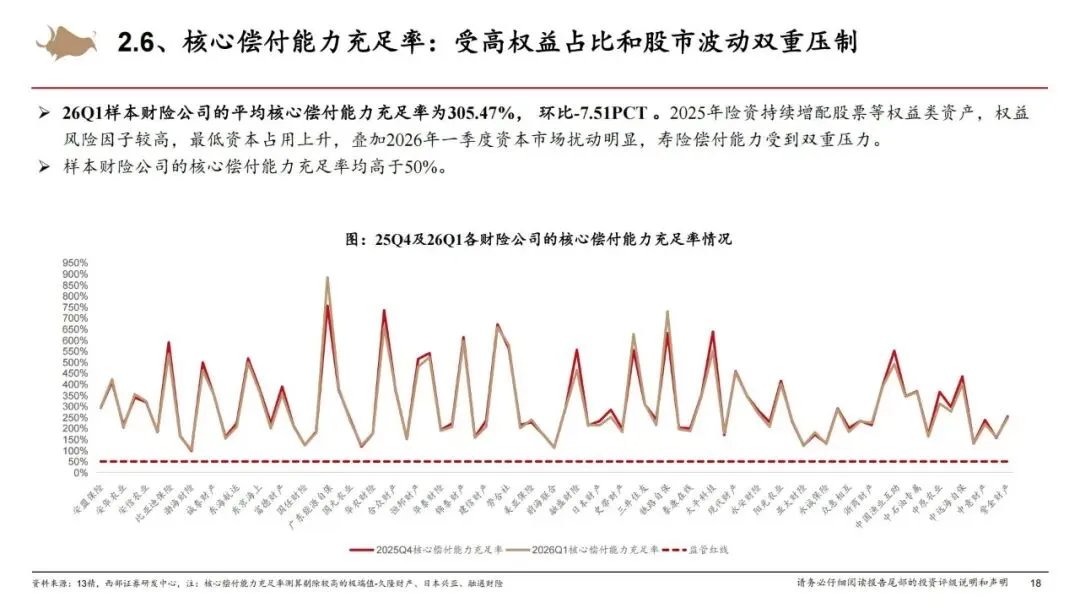

(六)偿付能力:双率小幅回落,整体远高于监管线

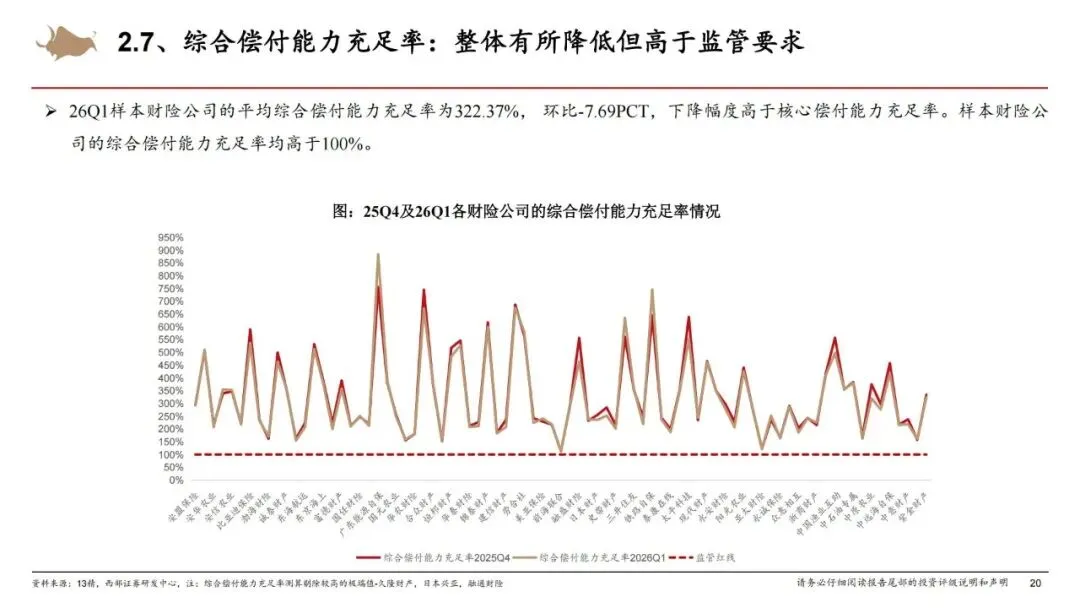

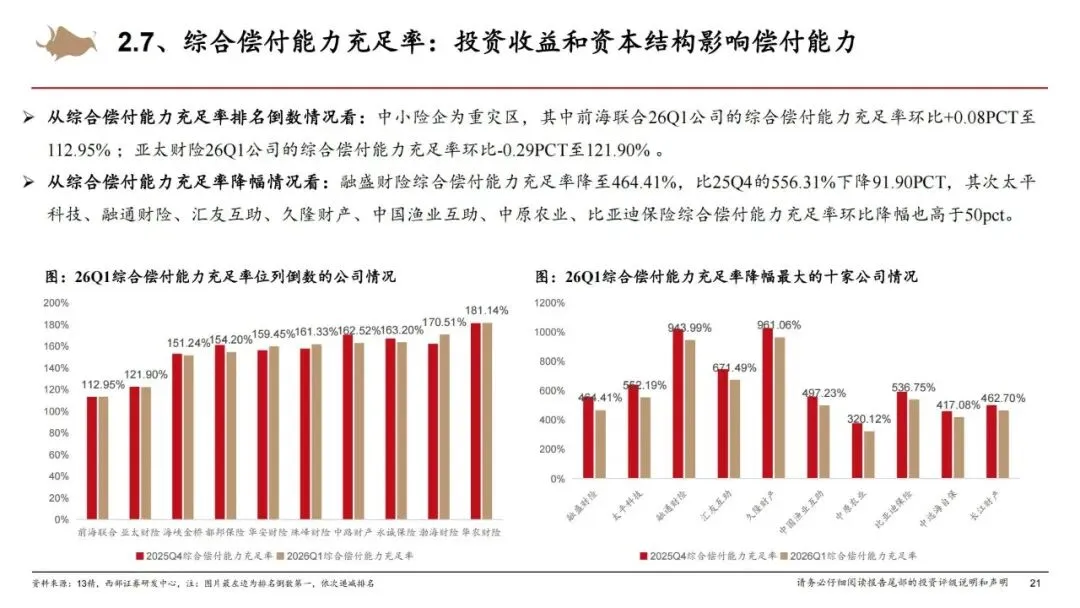

1.核心偿付能力充足率:样本公司平均305.47%,环比下降7.51 个百分点,所有公司均高于50% 监管红线,资本安全垫充足。

2.综合偿付能力充足率:样本公司平均322.37%,环比下降7.69 个百分点,所有公司均高于100% 监管红线,风险可控。

3.下滑原因:权益资产配置增加、资本市场波动导致资本占用提升,叠加投资收益下滑,拖累偿付能力。

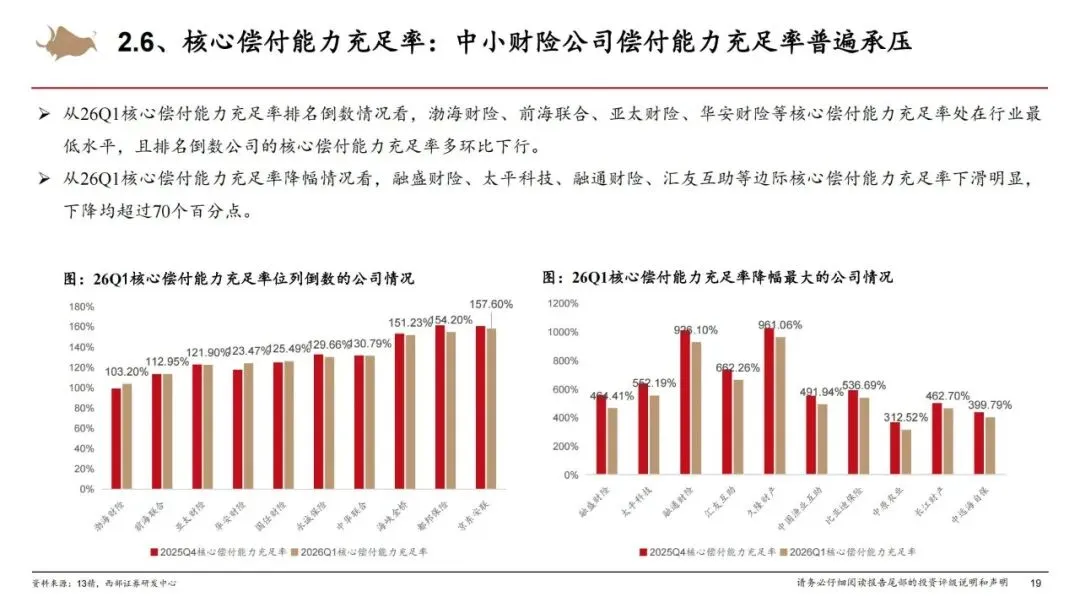

4.主体分化:渤海财险、前海联合、亚太财险等中小公司偿付能力处于行业低位,融盛财险、太平科技等降幅超70 个百分点。

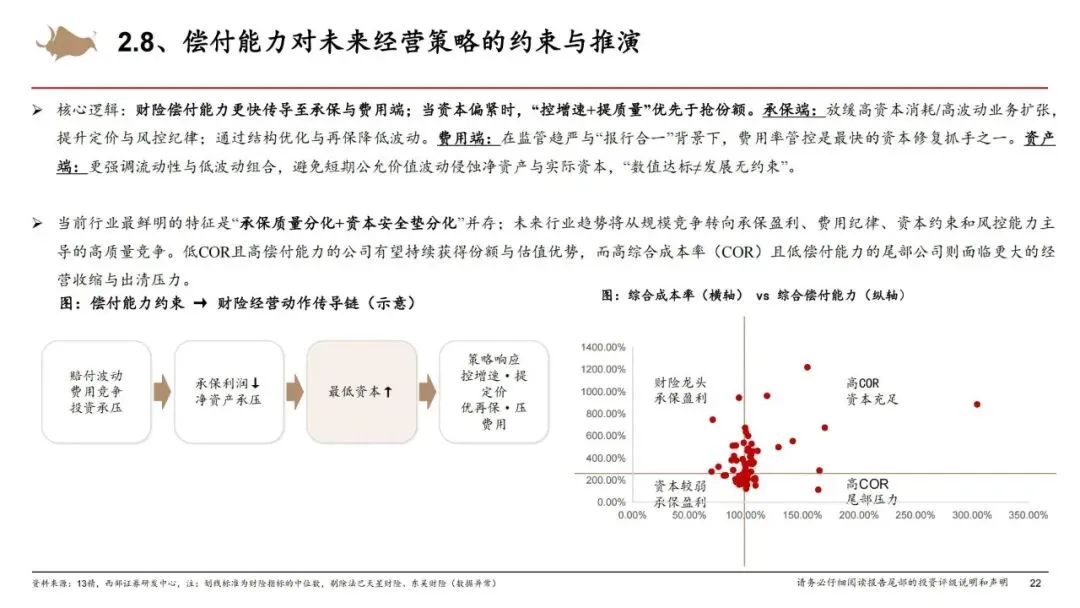

(七)经营策略推演:控增速、提质量,聚焦承保盈利

1.核心逻辑:财险偿付能力压力直接传导至承保与费用端,资本偏紧时控增速+ 提质量优先于抢市场份额。

2.承保端:放缓高资本消耗业务扩张,优化产品结构,借助再保险降低经营波动。

3.费用端:依托“报行合一” 监管政策,严控费用率,快速修复资本水平。

4.资产端:侧重流动性与低波动资产配置,避免公允价值波动侵蚀资本。

5.未来趋势:行业从规模竞争转向承保盈利、费用纪律、资本约束主导的高质量竞争,低COR、高偿付能力公司持续占优。

四、行业核心风险提示:四大风险需警惕

报告明确指出,2026 年保险业仍面临四大核心风险,直接影响行业后续发展:

1.利率下行风险:长端利率长期下行,资产端收益率下滑,利差损风险上升,拖累偿付能力。

2.权益市场波动风险:权益市场震荡直接影响投资收益,加剧盈利与偿付能力波动。

3.久期错配风险:负债久期长、资产久期短,再投资收益走低,资产负债匹配难度加大。

4.自然灾害频发风险:极端天气增多,财险赔付率上行,压缩承保利润空间。

五、行业未来发展趋势:分化深化,高质量发展成主线

结合一季度数据与行业环境,保险业未来发展趋势清晰明确:

1.格局固化:寿险与财险的头部效应持续强化,头部险企凭借资本、技术、渠道优势,市场份额与盈利能力稳步提升。

2.出清加速:中小险企面临盈利承压、资本约束双重压力,缺乏核心竞争力的尾部主体将逐步退出市场。

3.投资转型:投资端从追求高收益转向稳健配置、久期匹配,降低权益市场波动对经营的影响。

4.业务优化:负债端摒弃高资本消耗业务,聚焦高价值、低资本占用产品,提升经营质量。

5.政策驱动:车险“报行合一”、偿付能力监管等政策持续引导行业回归保障本源,推动高质量发展。

简要总结和分析

2026Q1 保险业受市场波动影响,寿险盈利降 20.9%、偿付能力双降,中小险企承压;财险盈利微降 0.77%,偿付稳健、头部 COR 改善。行业呈寿险弱、财险稳格局,分化加剧,后续随市场企稳有望修复,头部险企优势持续扩大。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 穹想PPT转视频工具V3版操作教程

- 【班主任工作经验分享ppt】看见学生,教育才会发生——2026年班主任工作经验分享文稿+

- Excel VBA Model对象:被低估的“幕后大佬”,学会直接解放双手

- .NET 轻量级Excel神器MiniExcel性能实测,读写速度提升10倍?

- 【PPT】民法典教育主题班会PPT

- 语文三下《灰雀》AI赋能课件(PPT+AI视频+教案+逐字稿+作业)原创新颖情景导入视频备课

- 用AI做数据分析怎么做?从Excel到自动化报表的完整SOP,打工人直接抄

- 绘本故事PPT下载《米莉的帽子变变变》

- 脑卒中的康复护理PPT来啦

- 【医护PPT】萜烯诺卡菌感染护理查房带参考文献