39页PPT-西部证券-保险行业资本约束与经营分化:2025Q4保险业偿付能力系列报告

- 2026-05-08 23:31:55

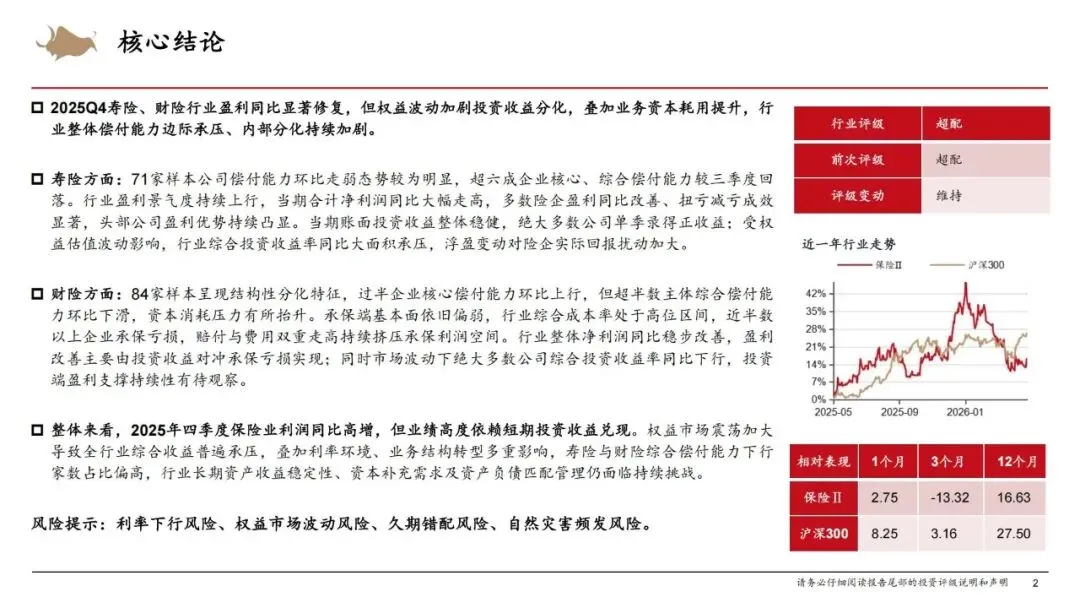

2025Q4保险业全景复盘:盈利修复、资本承压,行业分化再加剧!

2026 年 5 月,西部证券发布《2025Q4 保险业偿付能力系列报告》,聚焦资本约束与经营分化两大核心,拆解寿险、财险行业最新经营数据,揭秘行业盈利、投资、偿付能力、监管政策等关键动向。这份报告清晰勾勒出保险业“整体回暖、内部撕裂” 的格局,头部强者恒强,尾部持续承压,行业正迈向高质量发展新阶段。

一、行业核心总览:盈利修复但偿付承压,分化成主旋律

2025 年四季度,保险业交出盈利同比大幅改善的成绩单,但背后暗藏偿付能力边际走弱、投资收益分化、资本耗用提升三重压力,行业呈现鲜明的结构性分化特征。

1.盈利端:寿险、财险净利润双双高增,利润修复主要靠投资收益拉动,承保端支撑力偏弱。

2.偿付端:超六成寿险公司核心、综合偿付能力环比下滑,财险半数公司综合偿付能力走低,资本约束持续收紧。

3.投资端:权益市场波动加剧,债券公允价值受利率影响下行,综合投资收益率大面积同比承压,浮盈波动对业绩扰动显著。

4.格局端:头部险企凭借资本、投资、规模优势领跑,中小险企陷入盈利、偿付、风控多重困境,尾部出清压力加大。

5.评级端:行业风险综合评级分化,部分公司因治理、股权、亏损问题沦为C 类不达标主体,监管约束持续强化。

二、寿险行业:盈利高增+ 偿付走弱,头部效应极致凸显

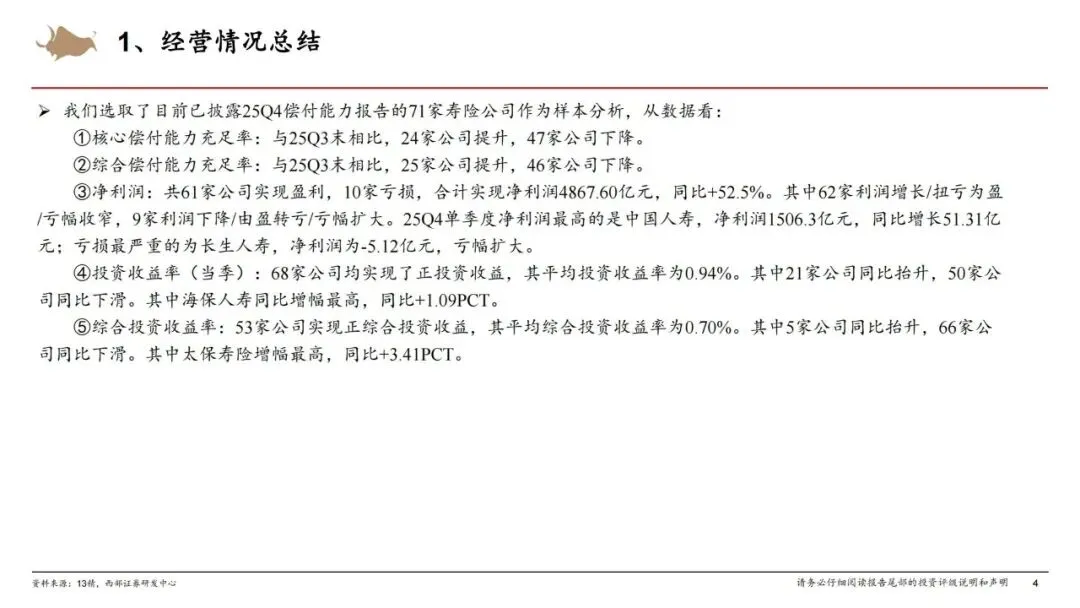

本次报告选取71 家已披露偿付能力报告的寿险公司作为样本,行业呈现盈利大幅修复、偿付能力环比走弱、投资收益分化、尾部风险抬升四大特征。

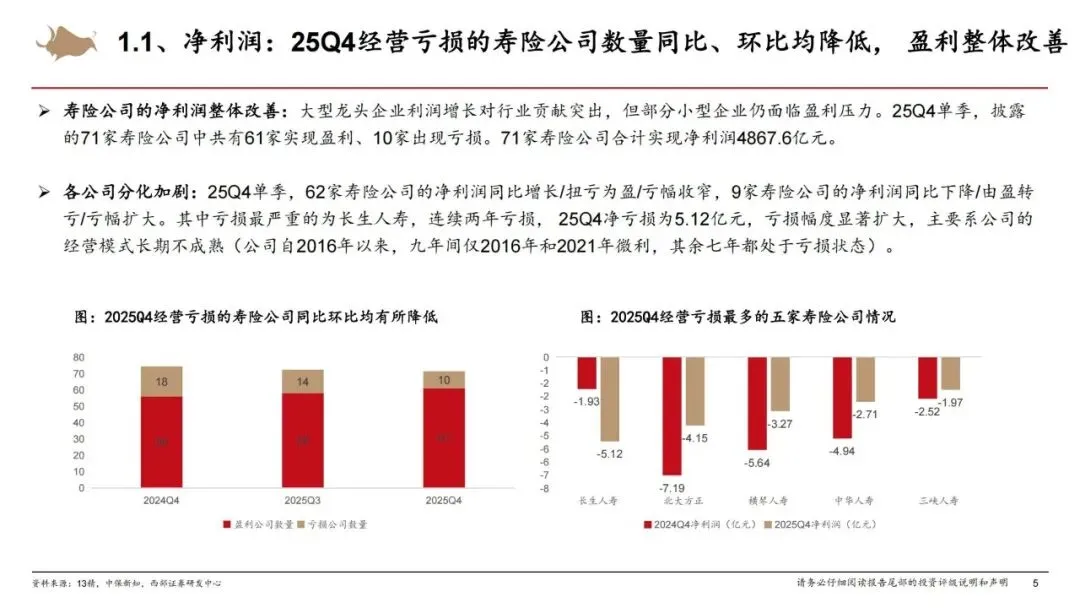

(一)净利润:同比大增52.5%,62 家公司实现盈利改善

1.71 家样本公司合计净利润4867.60 亿元,同比大幅增长52.5%,盈利景气度持续上行。

2.盈利面持续扩大,61 家公司实现盈利,仅10 家亏损,亏损公司数量同比、环比双降。

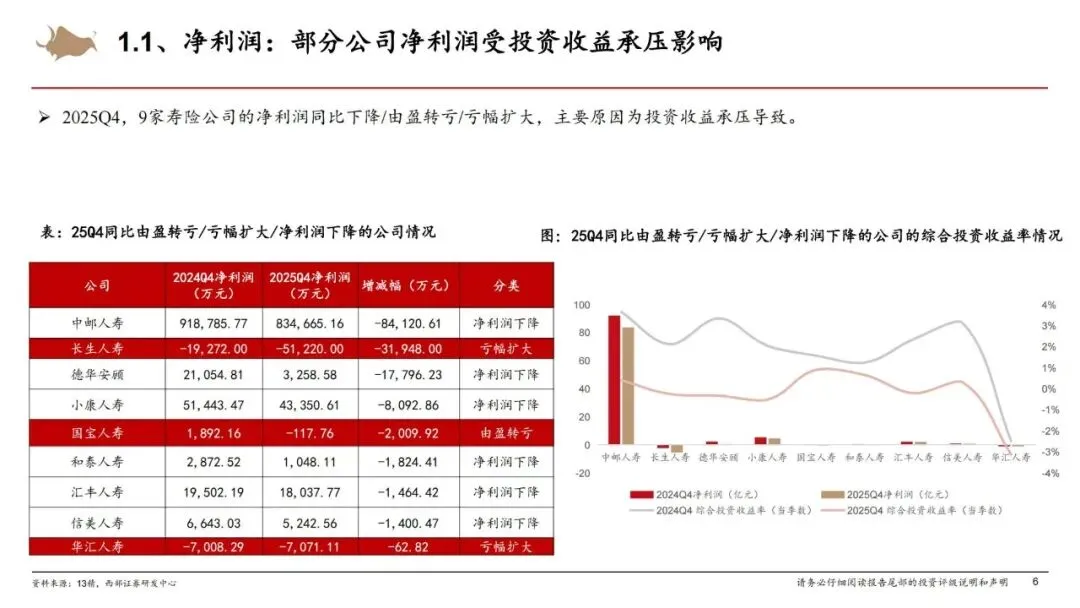

3.业绩分化显著,62 家公司净利润同比增长、扭亏为盈或亏幅收窄,9 家公司利润下滑、由盈转亏或亏幅扩大。

4.头部领跑效应明显,中国人寿单季净利润1506.3 亿元,同比增长 51.31 亿元,扛起行业盈利大旗。

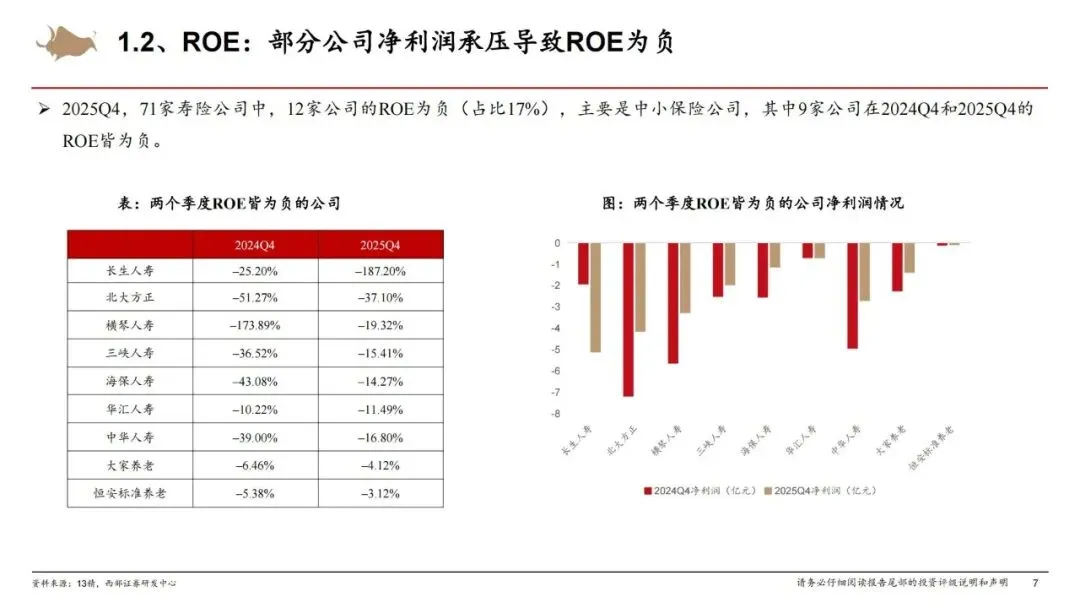

5.尾部风险集中,长生人寿连续多年亏损,2025Q4 净亏损 5.12 亿元,亏幅显著扩大,经营模式不成熟问题暴露。

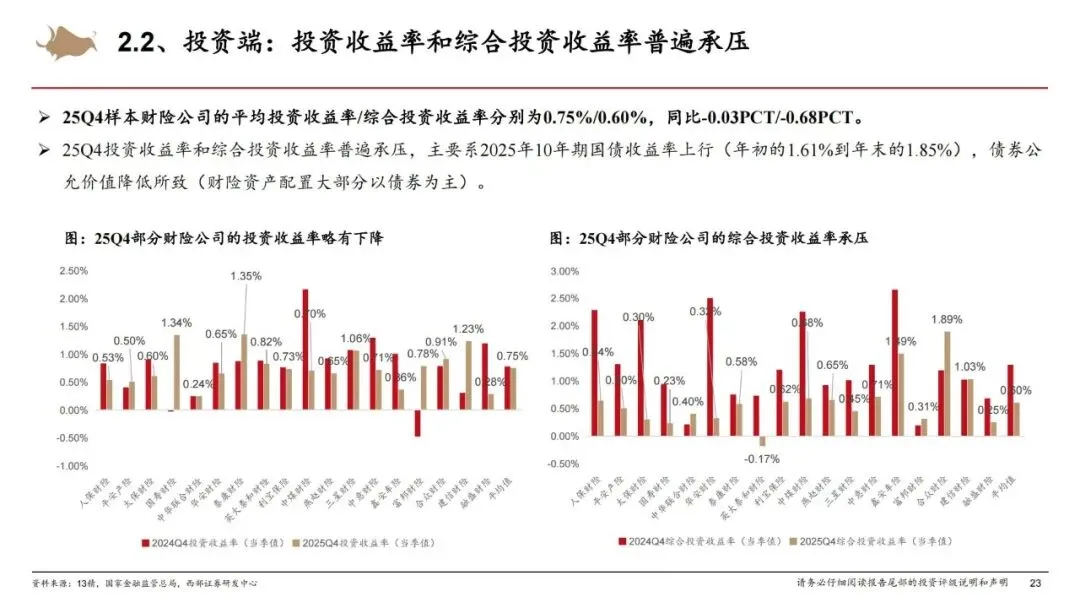

(二)投资收益:账面收益稳健,综合收益率大面积承压

1.当季投资收益表现稳健,68 家公司实现正投资收益,平均投资收益率0.94%,多数公司守住正收益底线。

2.综合投资收益率大幅分化,仅5 家公司同比抬升,66 家公司同比下滑,平均水平仅 0.70%。

3.核心拖累因素:2025 年 10 年期国债利率上行,债券公允价值下跌,叠加FVOCI 债券资产公允价值变动计入,拉低综合收益。

4.权益市场波动加剧,浮盈变动对险企实际投资回报扰动加大,业绩稳定性受挑战。

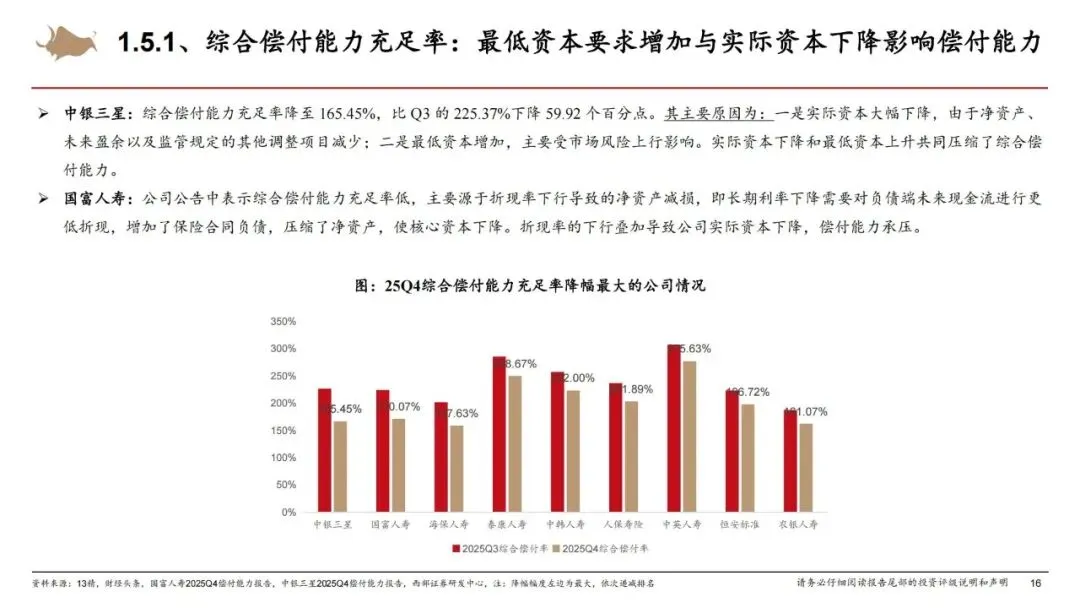

(三)偿付能力:超六成公司下滑,核心指标环比走低

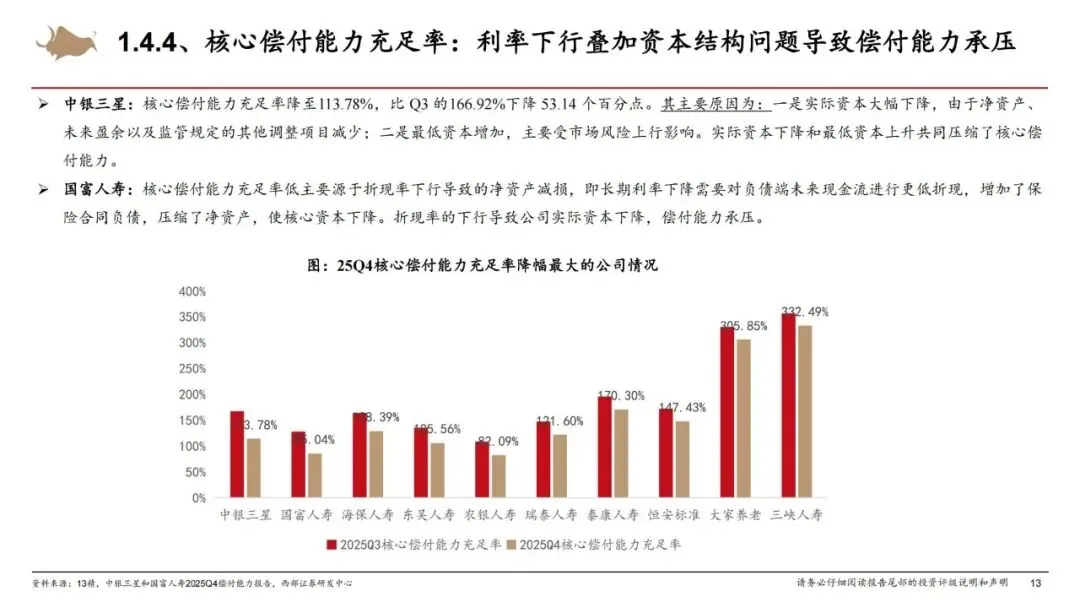

1.核心偿付能力充足率:行业平均150.63%,环比下降 2.54 个百分点,47 家公司环比下滑,仅 24 家提升。

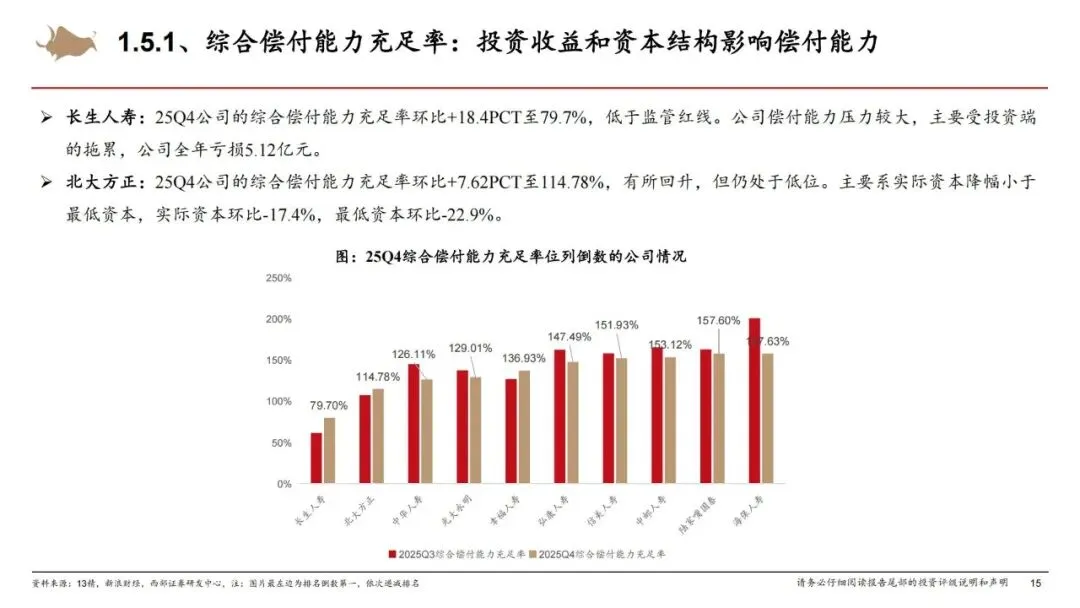

2.综合偿付能力充足率:行业平均206.43%,环比下降 4.64 个百分点,46 家公司环比下滑,25 家提升。

3.下滑核心原因:

○险资增配股票等权益资产,权益风险因子高,拉高最低资本占用;

○偿二代二期政策落地,资本质量要求更严,监管计量规则收紧;

○业务扩张、保障型产品占比提升,准备金计提增加,资本耗用提速;

○利率下行导致负债端增提准备金,净资产缩水,实际资本下降。

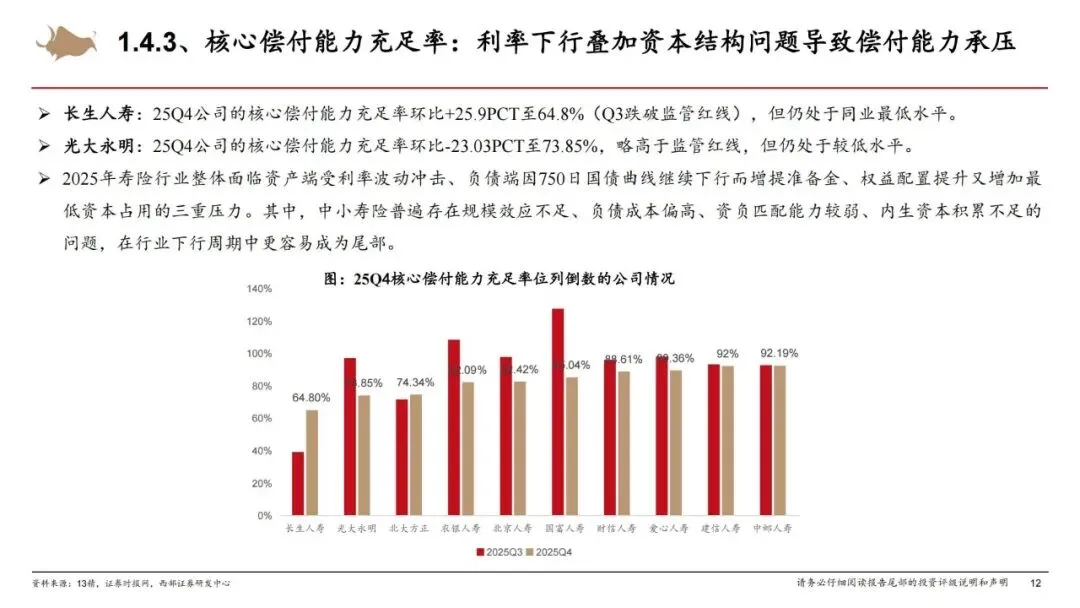

4.尾部公司承压明显,长生人寿核心偿付能力仅64.8%,综合偿付能力79.7%,跌破监管红线,成为行业唯一综合偿付能力不达标主体。

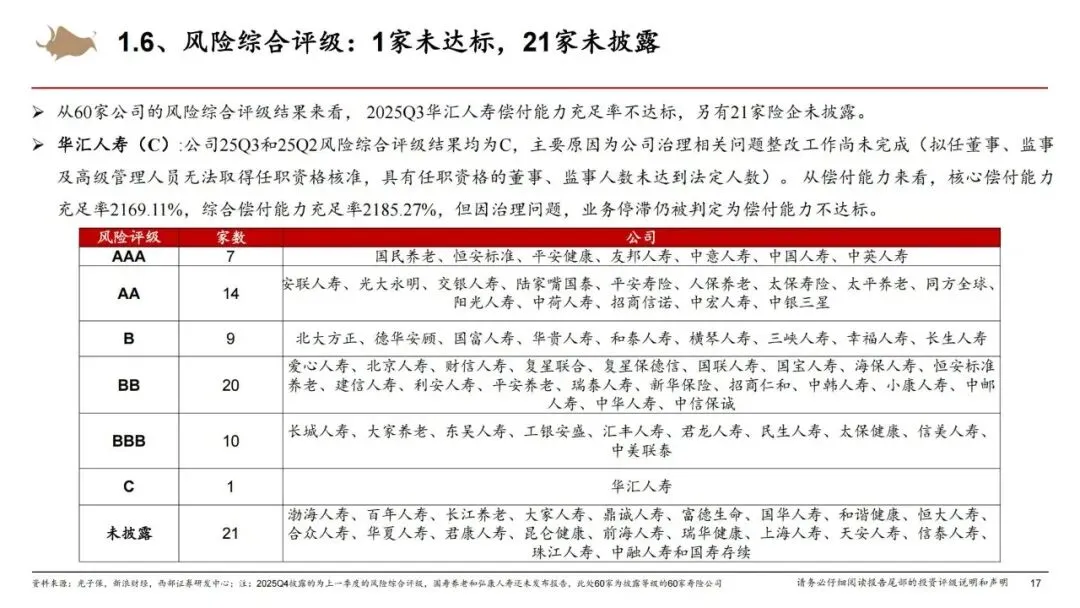

(四)风险综合评级:1 家不达标,头部评级领跑

1.60 家披露评级的公司中,华汇人寿为C 类不达标,因公司治理整改未完成、业务停滞被降级。

2.头部险企评级优异,中国人寿、友邦人寿等7 家获评AAA 级,平安寿险、太保寿险等14 家获评 AA 级。

3.中小险企评级集中在B、BB 级,长生人寿、北大方正等尾部公司评级偏低,风控短板凸显。

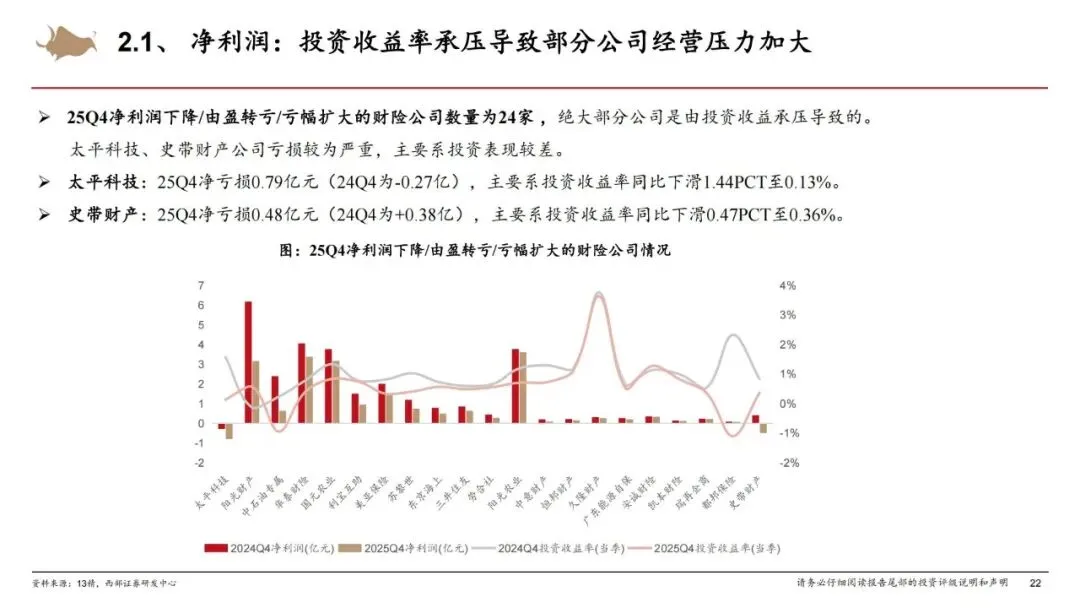

三、财险行业:盈利改善靠投资,承保端持续疲软

报告选取84 家财险公司作为样本,行业呈现净利润同比改善、综合成本率高企、偿付能力分化、投资端承压四大特点,“投资补承保亏损” 成为行业常态。

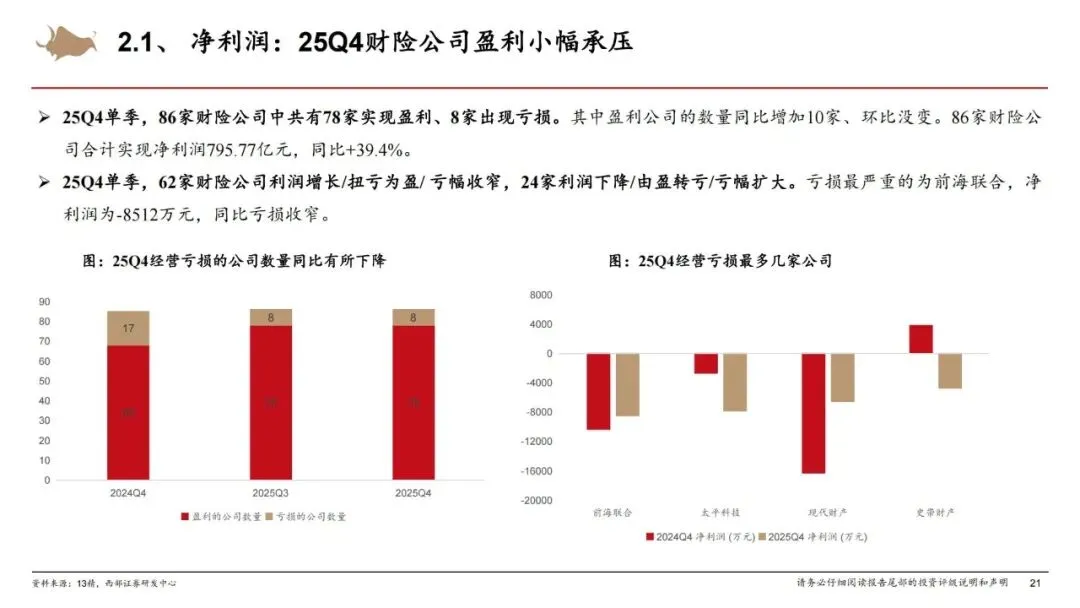

(一)净利润:同比增39.4%,投资收益成核心支撑

1.86 家披露数据的财险公司合计净利润795.77 亿元,同比增长39.4%,盈利稳步修复。

2.盈利面扩大,78 家公司实现盈利,仅8 家亏损,亏损公司数量同比下降。

3.业绩驱动单一,62 家公司利润改善主要靠投资收益对冲承保亏损,24 家公司因投资下滑导致利润承压。

4.头部领跑,人保财险单季净利润349.6 亿元,同比增长 27.1%,稳居行业第一;前海联合亏损 0.85 亿元,为行业亏损最多主体。

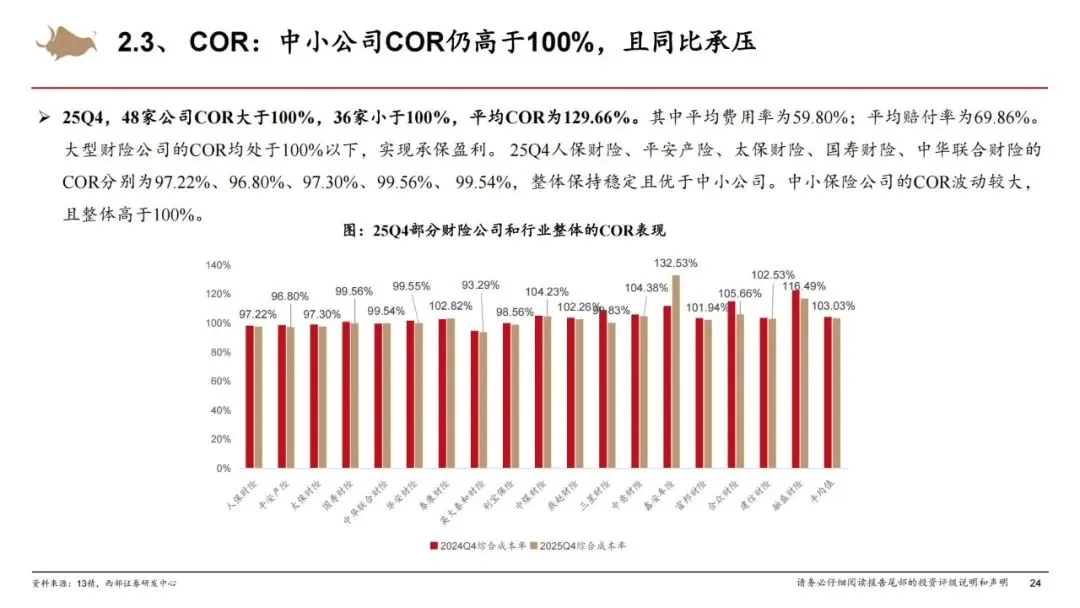

(二)承保端:综合成本率居高不下,近半数公司承保亏损

1.行业平均综合成本率129.66%,远超100% 的盈亏平衡线,48 家公司综合成本率超 100%,承保端全面承压。

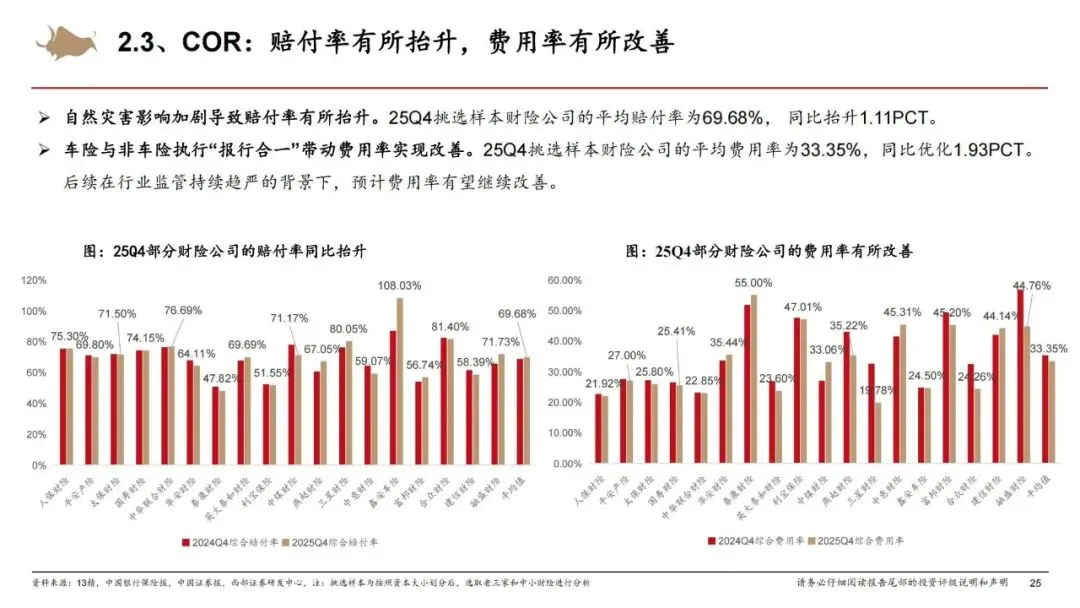

2.赔付率同比抬升1.11 个百分点,自然灾害频发导致理赔支出增加,挤压承保利润。

3.费用率同比优化1.93 个百分点,车险、非车险报行合一政策落地,恶性费用竞争得到遏制。

4.头部优势显著,人保财险、平安产险、太保财险综合成本率均低于100%,实现承保盈利;中小公司综合成本率普遍偏高,承保亏损成常态。

(三)车险市场:车均保费同比抬升,竞争趋于理性

1.行业平均车均保费1960.89 元,同比增长 2.7%,保费水平稳步上行。

2.抬升核心原因:报行合一规范市场竞争,新能源车保费占比提升,拉高整体保费水平。

3.头部公司车均保费更高,平安产险、国寿财险车均保费超2700 元,定价审慎、服务完善带动保足保全率提升。

(四)偿付能力:分化加剧,尾部公司资本告急

1.核心偿付能力充足率:36 家公司环比提升,48 家环比下降,行业资本消耗压力抬升。

2.综合偿付能力充足率:41 家公司环比提升,43 家环比下滑,资本约束持续收紧。

3.下滑核心原因:保费规模扩张导致最低资本增加,经营亏损、股权冻结、公司治理问题侵蚀实际资本,投资收益下滑拖累净资产。

4.风险公司集中,渤海财险核心偿付能力98.61%,处于行业最低;前海联合、亚太财险因治理、股权问题,偿付能力持续低位运行。

(五)风险综合评级:3 家不达标,监管约束强化

1.88 家公司中,安华农险、亚太财险、前海财险3 家为 C 类不达标,前海财险已连续15 个季度维持 C 级。

2.头部险企评级优异,中远海运、中银保险等6 家获评 AAA 级,人保财险、平安产险等 21 家获评 AA 级。

3.中小公司评级多为B、BB 级,资本实力、风控能力不足问题突出。

四、2025 年行业舆情与监管政策:监管趋严,规范发展成主线

(一)行业舆情:违规处罚频发,内控风险暴露

1.投资违规:长城人寿举牌未及时披露、民生通惠资管违规运用资金被罚390 万元、华夏久盈资管再遭处罚,险资运用监管持续收紧。

2.反腐与内控:人保财险副总裁于泽被查,暴露大型险企内控缺陷,行业合规压力加大。

3.业务处罚:安心财险被责令暂停多项新业务并罚款,监管对违规经营“零容忍”。

(二)监管政策:六大政策落地,重塑行业规则

1.消费者权益保护:《金融机构消费者权益保护监管评价办法》落地,评价结果纳入监管评级,强化消费者保护。

2.健康险发展:《关于推动健康保险高质量发展的指导意见》,规划2030 年健康险发展目标,推动商保与医疗融合。

3.非车险监管:《关于加强非车险业务监管有关事项的通知》,规范非车险竞争,严控费用与费率违规。

4.生命表更新:第四套生命表落地,影响寿险产品定价、准备金评估,重塑负债管理逻辑。

5.风险因子调整:下调长期持有股票风险因子,缓解险资权益投资资本占用压力。

6.资负管理升级:《保险公司资产负债管理办法》实施,规范资负匹配、久期管理,防范利差损风险。

五、行业风险提示:四大风险需警惕

1.利率下行风险:长端利率长期下行,资产端收益率下滑,利差损风险上升,直接拖累偿付能力。

2.权益市场波动风险:股市震荡加剧,投资收益不确定性增加,影响行业盈利与资本实力。

3.久期错配风险:负债久期长、资产久期短,再投资收益走低,资负匹配难度加大,偿付稳定性不足。

4.自然灾害风险:极端天气频发,财险赔付率上行,承保利润进一步承压。

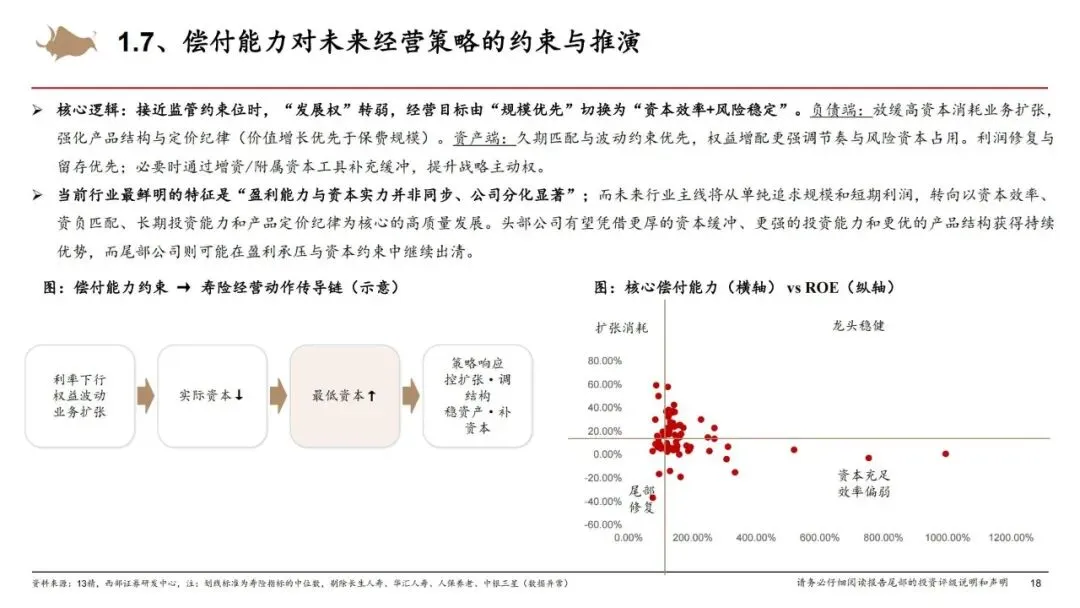

六、行业未来趋势:高质量发展,分化持续深化

1.经营策略转向:寿险从“规模优先” 转向资本效率+ 风险稳定,放缓高资本消耗业务;财险从“抢份额” 转向 “控增速 + 提质量”,严控费用与承保风险。

2.竞争格局固化:头部险企凭借资本、投资、风控优势持续领跑,尾部中小险企面临盈利、偿付、监管多重压力,出清加速。

3.投资逻辑优化:险资配置更注重久期匹配与低波动,长期权益投资比例提升,资本效率成核心考量。

4.监管导向明确:偿二代二期、资负管理、报行合一等政策持续落地,合规经营、资本充足、风控完善成行业准入底线。

简要总结和分析

2025Q4 保险业盈利同比大幅修复,寿险净利增 52.5%、财险增 39.4%,但均依赖投资收益,承保端疲软。偿付能力普遍承压,寿险超六成、财险近半数公司指标下滑,头部稳健、尾部风险凸显。监管趋严下,行业将向资本效率、资负匹配、风控合规的高质量发展转型,分化格局长期延续。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告