资料解读:BCG 施耐德电气中国直某省市场战略规划

详细资料请看本解读文章的最后内容。这份由波士顿咨询公司为施耐德电气制定的中国数据中心 L3 级市场战略规划,立足 2011 年市场现状,全面剖析行业格局、客户需求、竞争态势与内部组织短板,最终形成清晰的战略落地路径,是施耐德电气布局中国数据中心市场的核心指导性文件。

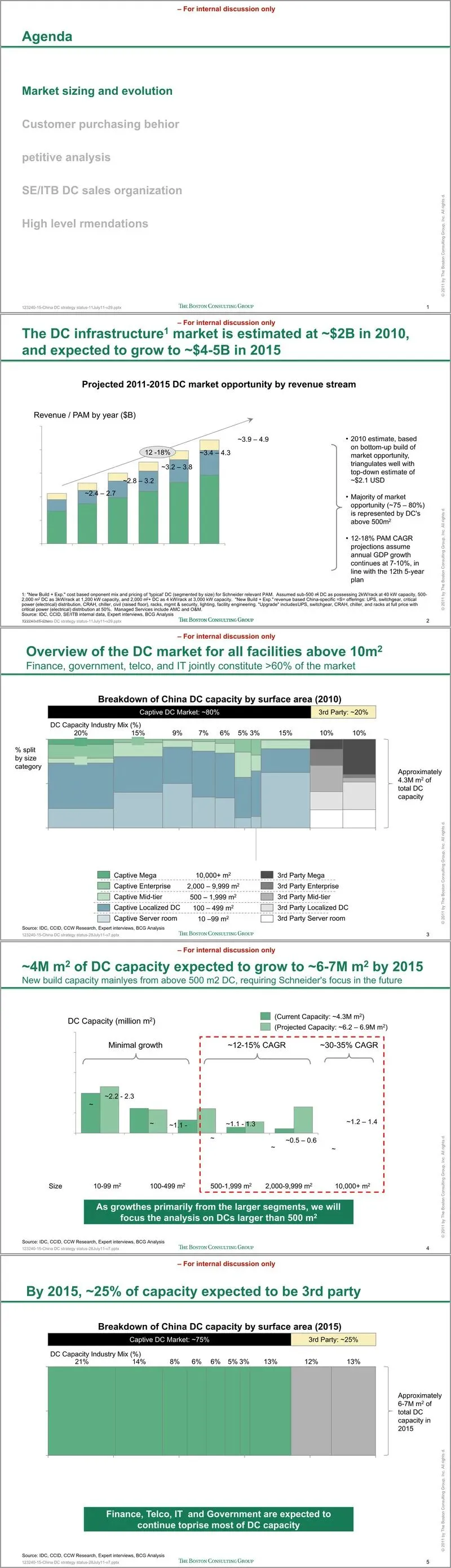

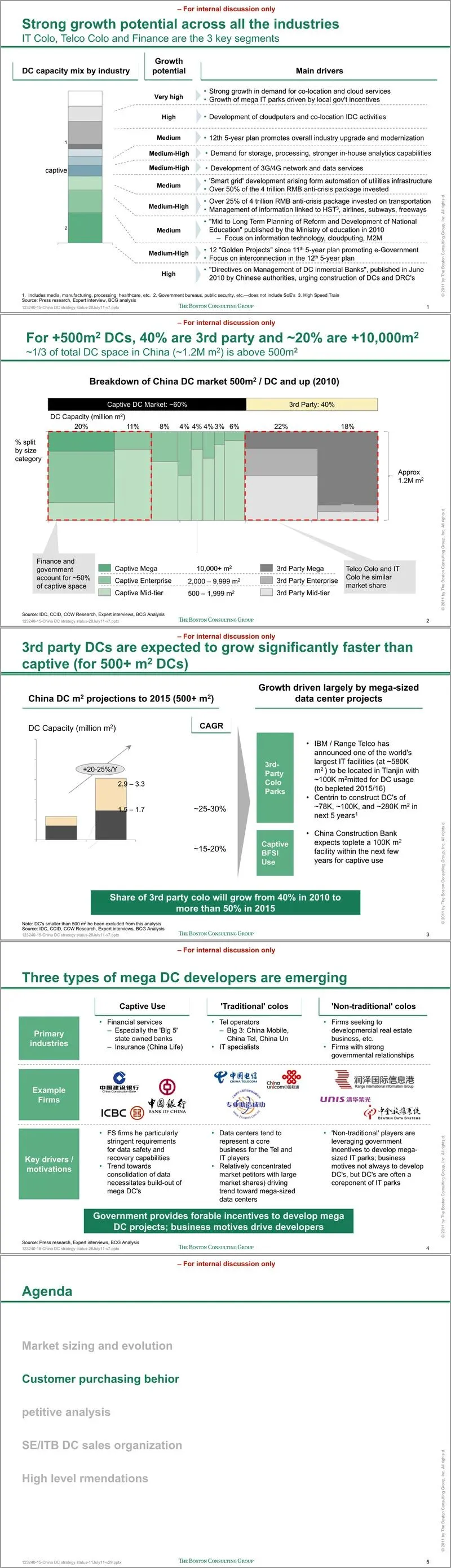

文件首先对中国数据中心市场规模与发展趋势做出精准研判,2010 年中国数据中心总容量约 400 万平方米,金融、电信、IT、政府四大领域占据超六成份额,预计 2015 年总容量将增至 600-700 万平方米,市场规模从 20 亿美元以 12%-18% 的年增速扩张至 40-50 亿美元,增长核心来自 500 平方米以上的大中型项目,超万平方米的超大型数据中心将成为市场驱动主力,第三方托管数据中心增速显著高于企业自建项目。

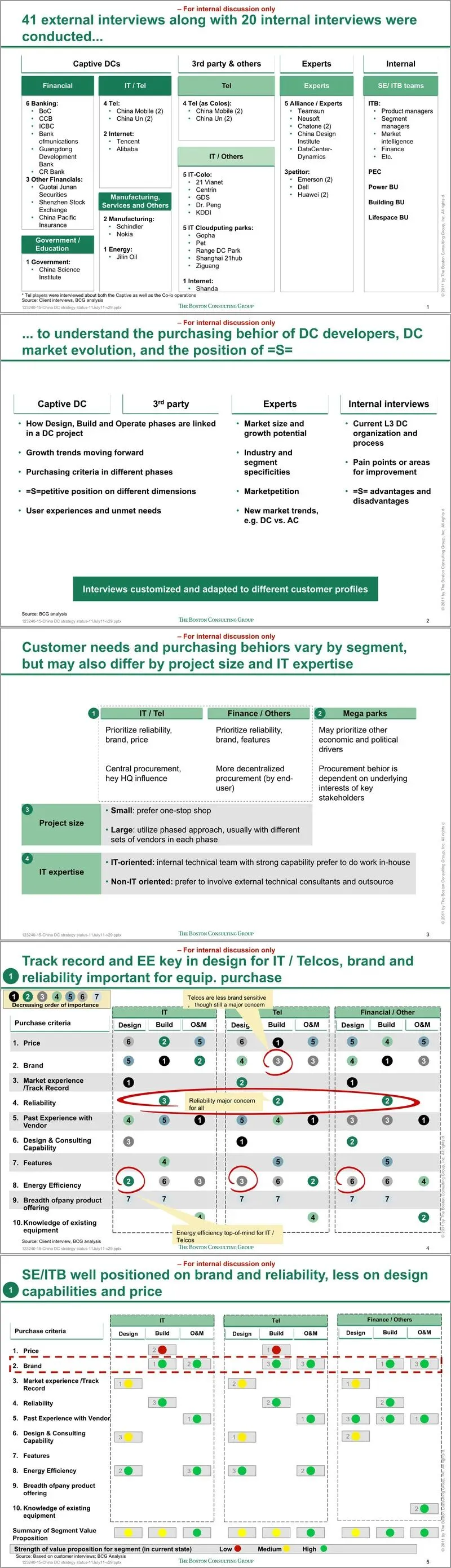

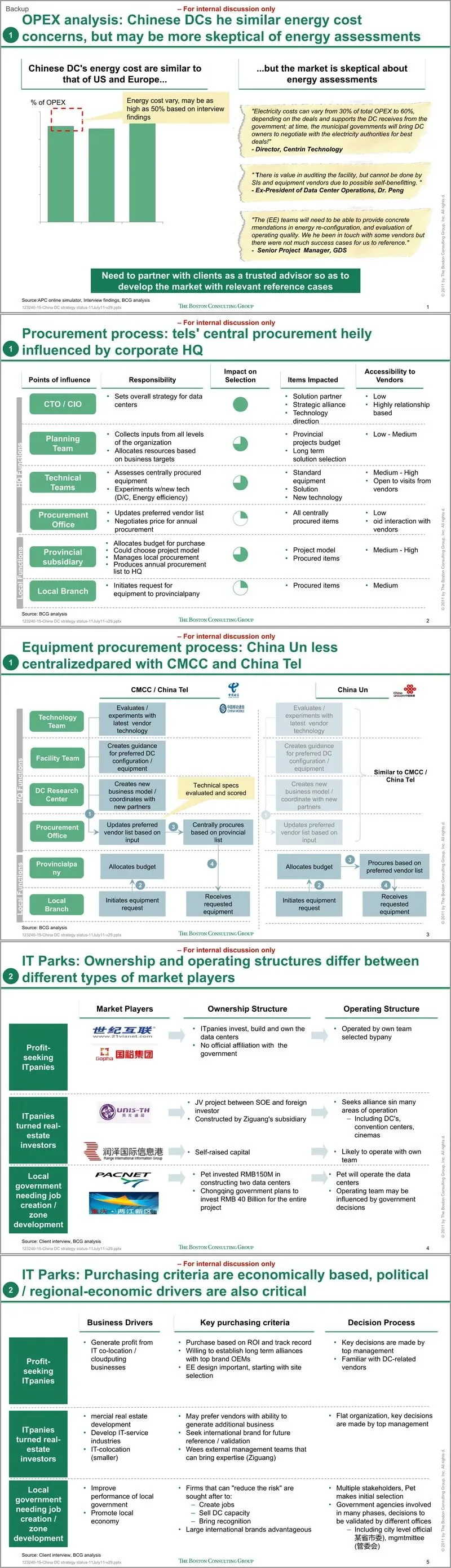

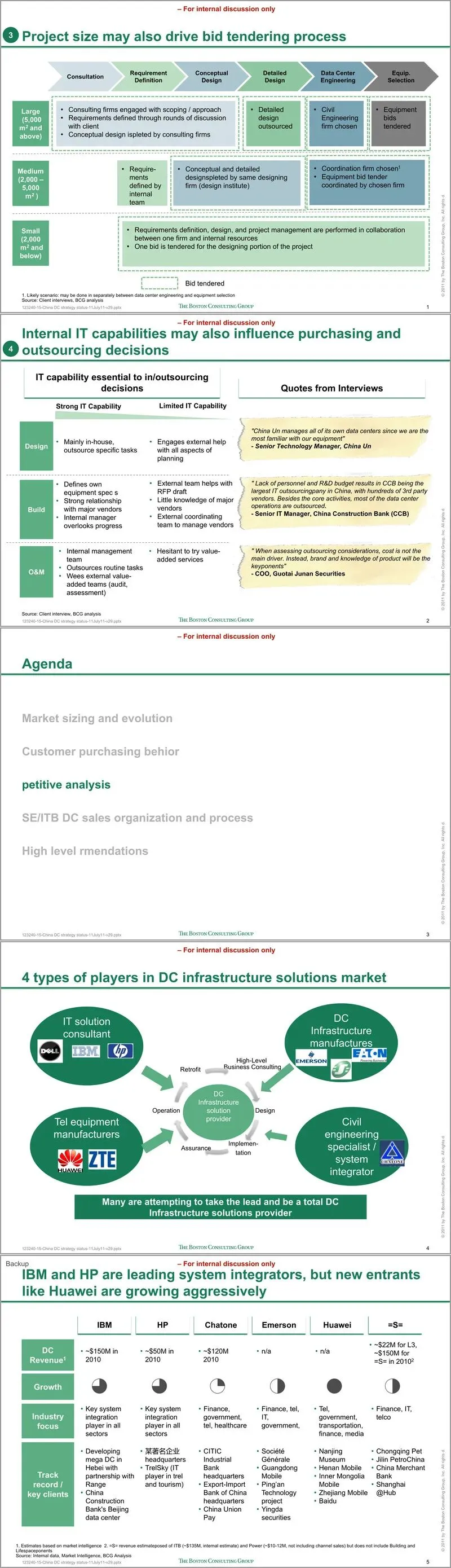

在客户采购行为分析层面,文件指出不同行业客户需求差异显著,电信与 IT 企业注重性价比与能效方案,金融行业优先考量供应商过往案例与可靠性,超大型 IT 园区客户则青睐国际品牌与能带来终端用户的合作伙伴。采购流程受项目规模、企业 IT 能力影响,小型项目倾向一站式采购,大型项目分阶段招标,整体市场向交钥匙解决方案方向发展。

竞争格局方面,中国数据中心解决方案市场分为 IT 咨询服务商、设备制造商、工程集成商与新进入者四类参与者,IBM、惠普是解决方案领域的头部品牌,施耐德电气在设备制造维度具备领先优势,能效与产品广度优势突出,但价格竞争力与方案设计认知度不足。同时,华为等本土企业依托电信行业资源快速崛起,本土工程企业在项目落地端占据重要地位。

内部组织层面,施耐德电气当前 L3 数据中心团队分属不同部门,前后台分离、多部门对接客户的模式,导致客户反馈对接流程繁琐、报价与方案响应迟缓。对比惠普、IBM 及施耐德美国团队统一的数据中心专属团队架构,国内组织架构协同效率偏低,成为业务拓展的核心阻碍。

基于以上分析,文件提出六大核心战略举措,聚焦金融、IT、电信、超大型园区四大高潜力赛道,定制差异化拓展策略;持续强化品牌建设,树立能效解决方案权威顾问形象;补齐设计、工程与交钥匙能力,贴合模块化、标准化战略方向;重构运营模式与组织架构,提升跨部门协同效率;引进具备行业经验与解决方案销售能力的专业人才;针对超大型园区项目采用大客户管理模式,配置专属对接人,提前介入项目规划阶段。

此外,文件还明确了项目推进的两阶段路径,第一阶段完成市场诊断、竞争定位与客户分析,第二阶段聚焦目标细分市场、业务模式与能力体系搭建,同时梳理出组织架构归属、合作伙伴关系维护、能力缺口填补等待解决问题,为后续战略落地提供清晰方向。

接下来请您阅读下面的详细资料吧。