9页.27页PPT-中国保险行业协会-2025年保险市场观察:保费破6.1万亿!寿险领跑、车险盈利、银保成核心引擎

- 2026-05-13 18:54:40

2025年保险市场全景报告:保费破6.1万亿!寿险领跑、车险盈利、银保成核心引擎

2026 年 3 月,中国保险行业协会正式发布《2025 年保险市场观察》,这份权威报告全面勾勒出去年保险业运行全貌。从整体规模到细分险种,从盈利表现到渠道变革,每一组数据都折射出行业发展新趋势。本文用最通俗的语言、最清晰的逻辑,带你读懂 2025 年中国保险市场。

一、行业整体大盘:稳中有进,保费突破6.1 万亿

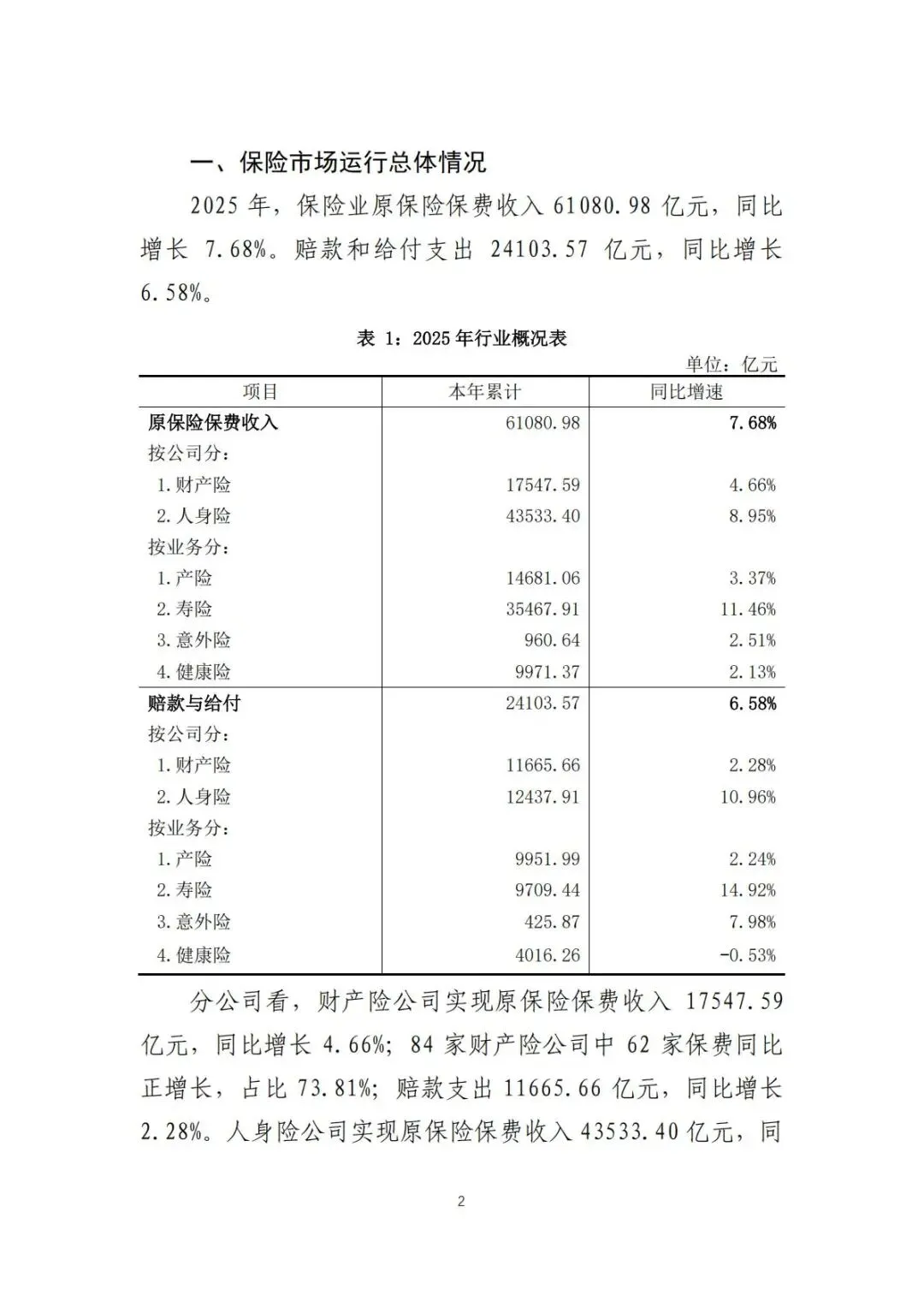

2025 年中国保险业交出了一份稳健增长的答卷,原保险保费收入61080.98 亿元,同比增长7.68%,规模再创新高;赔款和给付支出24103.57 亿元,同比增长6.58%,保障功能持续发挥。

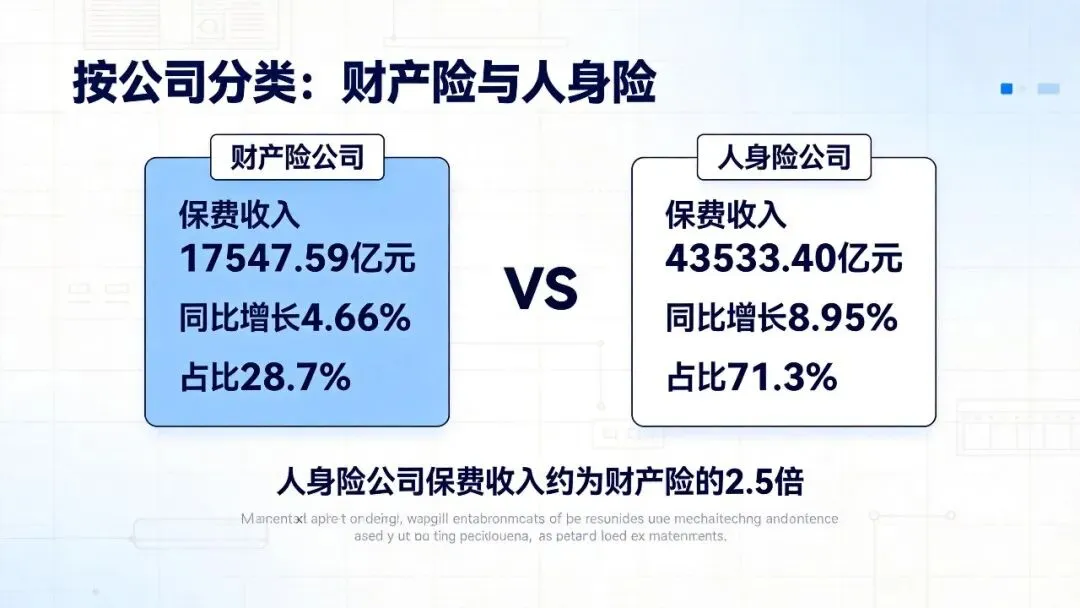

1.公司维度:人身险增速远超财产险

财产险公司保费17547.59 亿元,同比增长4.66%,84 家公司中 62 家实现正增长,占比73.81%;人身险公司保费43533.40 亿元,同比增长8.95%,88 家公司中 60 家正增长,占比68.18%。

人身险成为拉动行业增长的核心动力,增速显著高于财产险。

2.业务维度:寿险一马当先,健康险增速放缓

寿险业务保费35467.91 亿元,同比增长11.46%,是四大险种中增速最高的品类;产险业务保费14681.06 亿元,同比增长3.37%;意外险保费960.64 亿元,同比增长2.51%;健康险保费9971.37 亿元,同比仅增长2.13%,增速明显放缓。

3.赔付维度:人身险给付增速领跑

财产险赔款支出11665.66 亿元,同比增长2.28%;人身险赔款与给付12437.91 亿元,同比增长10.96%,赔付增速远超财产险。其中寿险给付9709.44 亿元,同比大增14.92%,健康险赔付则首次出现下降,同比减少0.53%。

4.偿付能力:全线达标,风险可控

2025 年四季度末,保险业综合偿付能力充足率181.1%,核心偿付能力充足率130.4%,远高于监管要求。财产险、人身险、再保险公司综合偿付能力充足率分别为243.5%、169.3%、244.6%,全行业偿付能力充足稳定,经营风险整体可控。

二、财产险市场:车险稳盈利,非车险结构优化

财产险市场呈现车险托底、非车险升级的格局,整体经营稳健,业务结构持续优化。

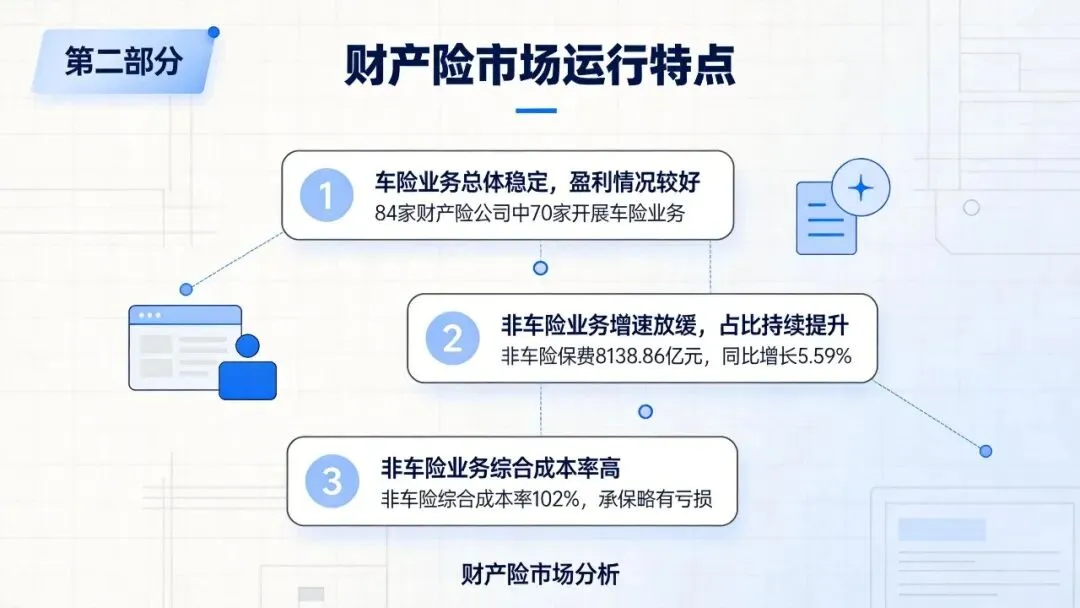

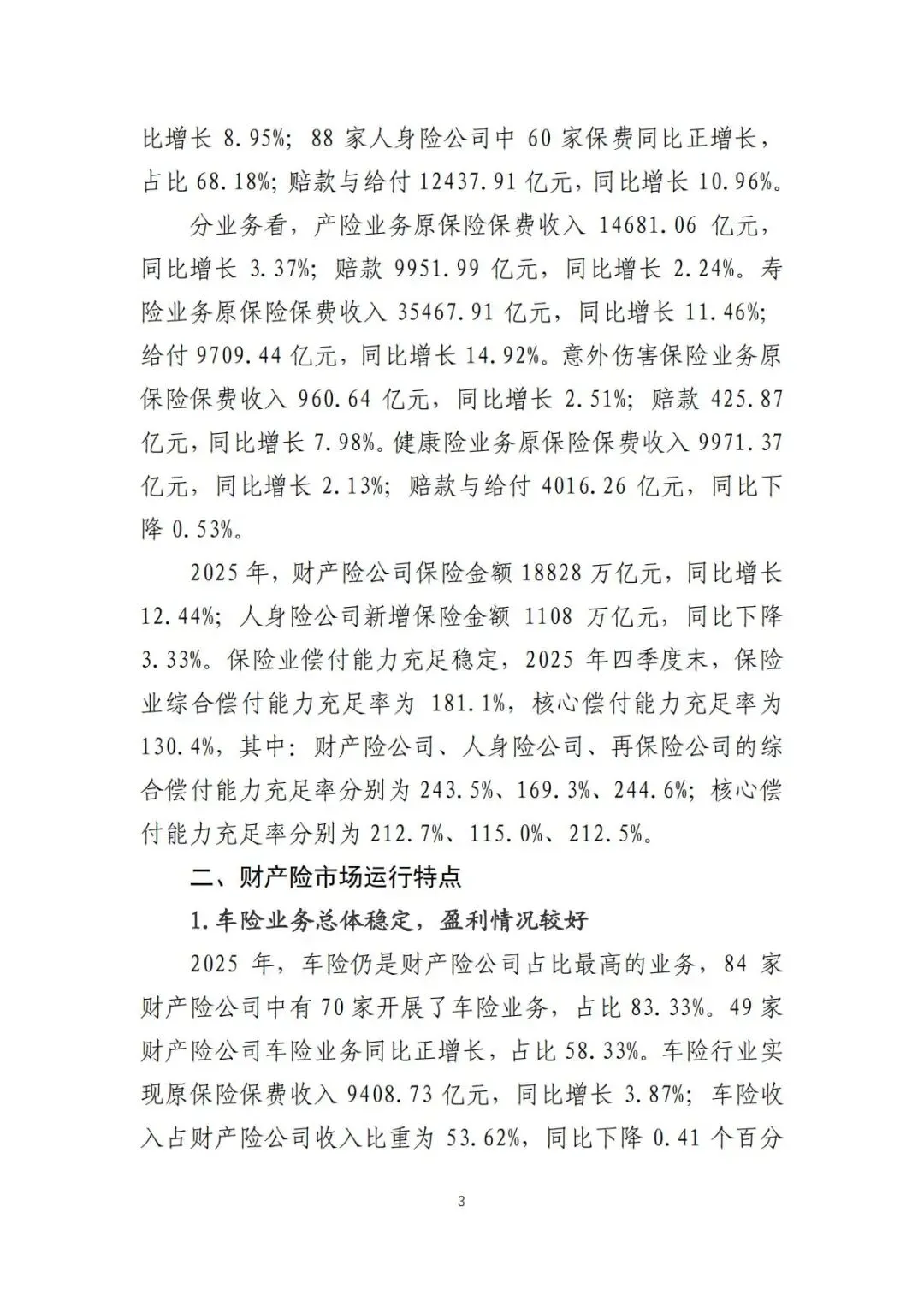

1. 车险业务:稳居主力,全线盈利

车险依旧是财产险第一大险种,84 家财险公司中 70 家开展车险业务,占比83.33%。

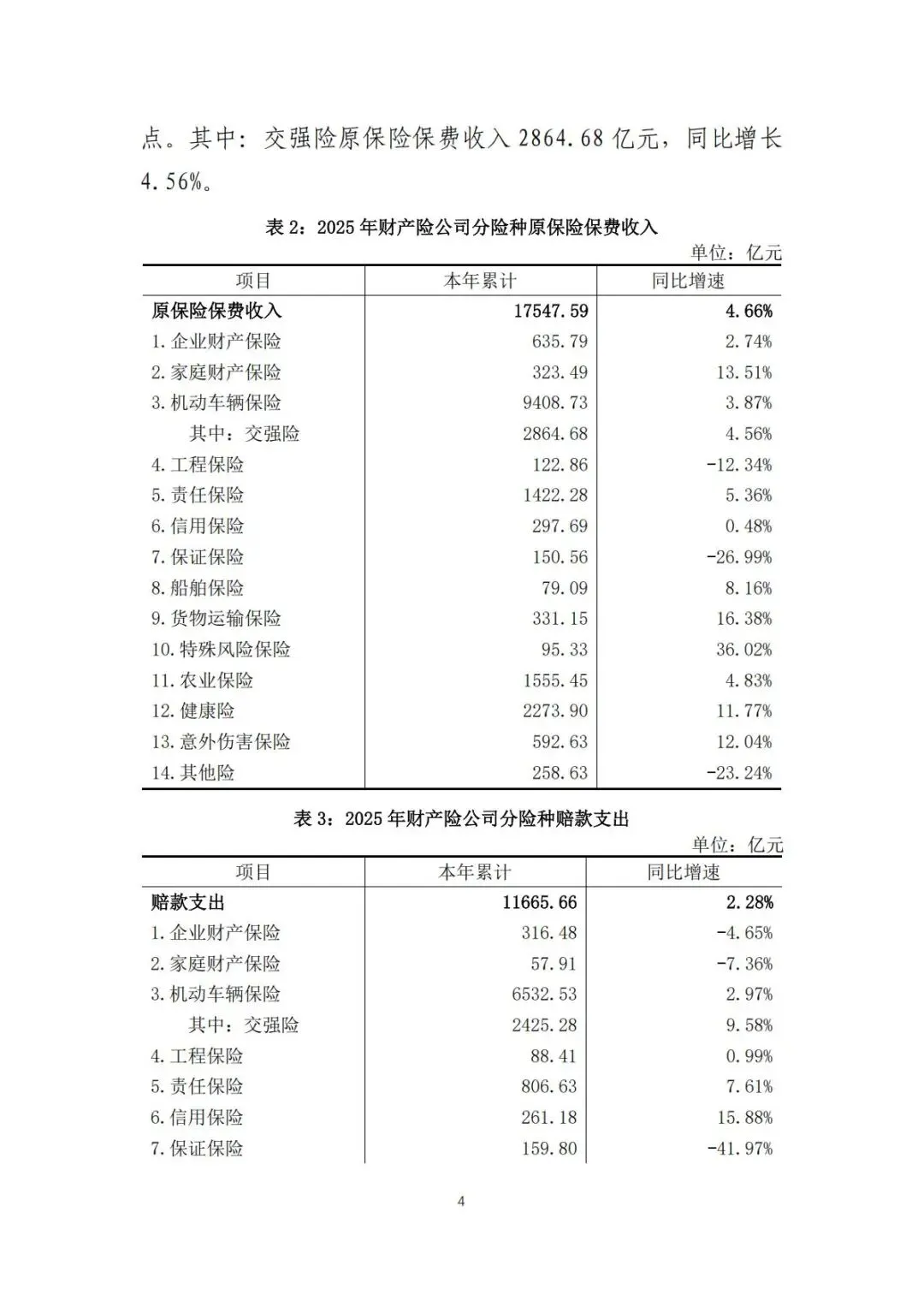

•保费规模:车险保费9408.73 亿元,同比增长3.87%,占财产险比重53.62%;其中交强险保费2864.68 亿元,同比增长4.56%。

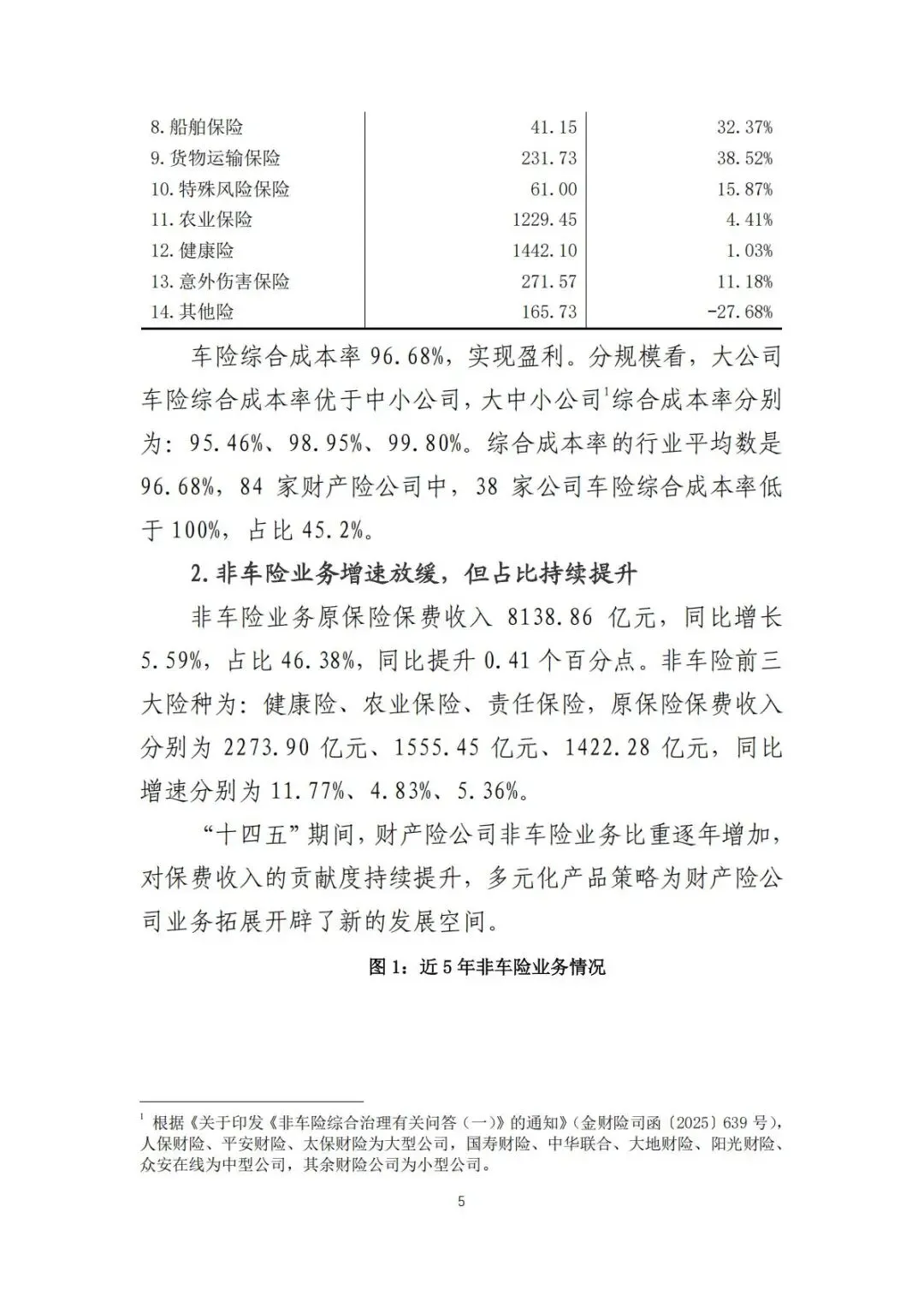

•盈利表现:车险综合成本率96.68%,低于100%,行业整体盈利;45.2% 的财险公司车险实现盈利。

•规模差异:大型公司车险成本率最优(95.46%),中型公司 98.95%,小型公司 99.80%,头部优势明显。

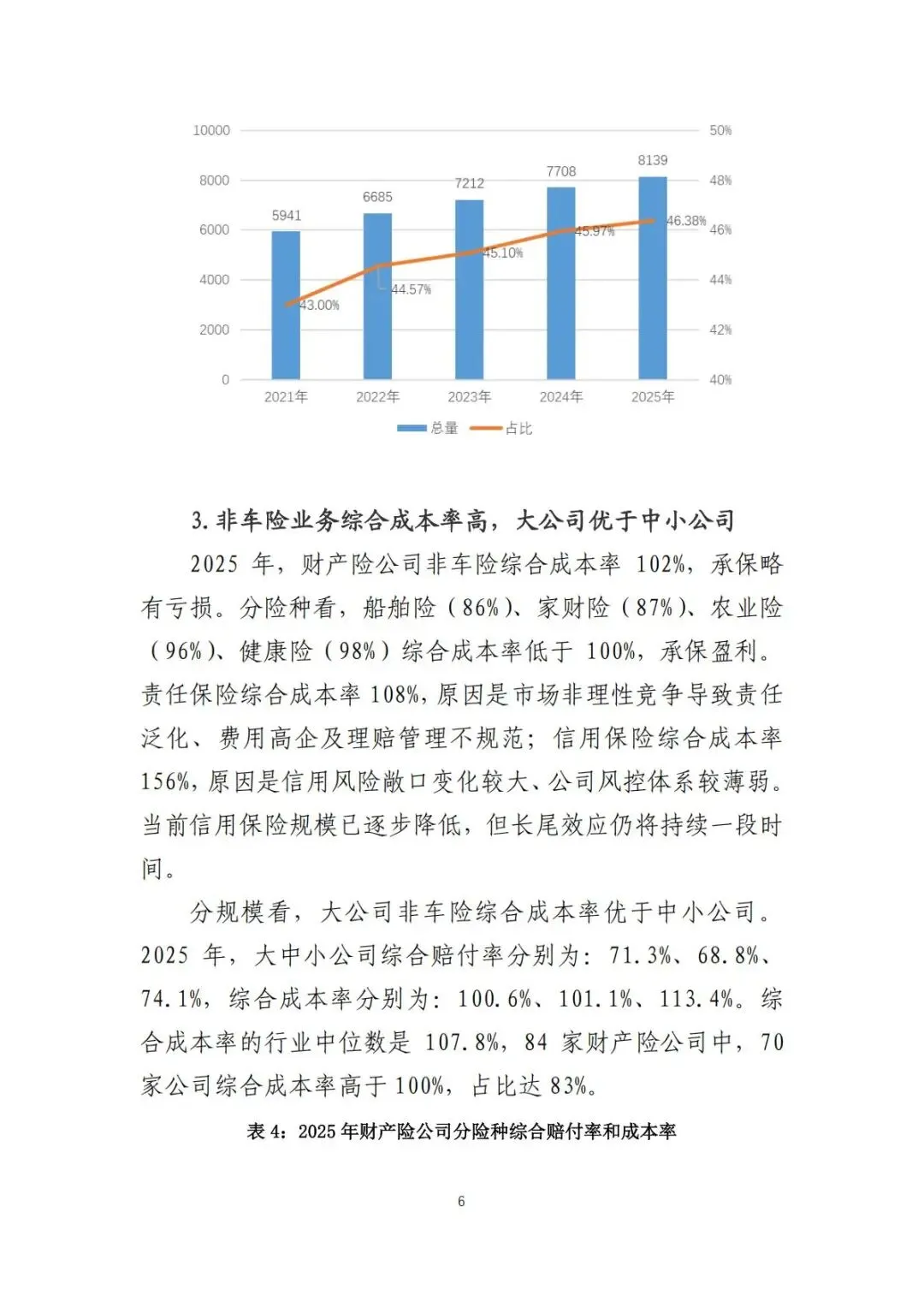

2. 非车险业务:占比提升,增速放缓

非车险保费8138.86 亿元,同比增长5.59%,占比提升至46.38%,连续五年稳步提高,业务多元化成效显著。

非车险三大主力险种:

•健康险:保费2273.90 亿元,同比增长11.77%;

•农业保险:保费1555.45 亿元,同比增长4.83%;

•责任保险:保费1422.28 亿元,同比增长5.36%。

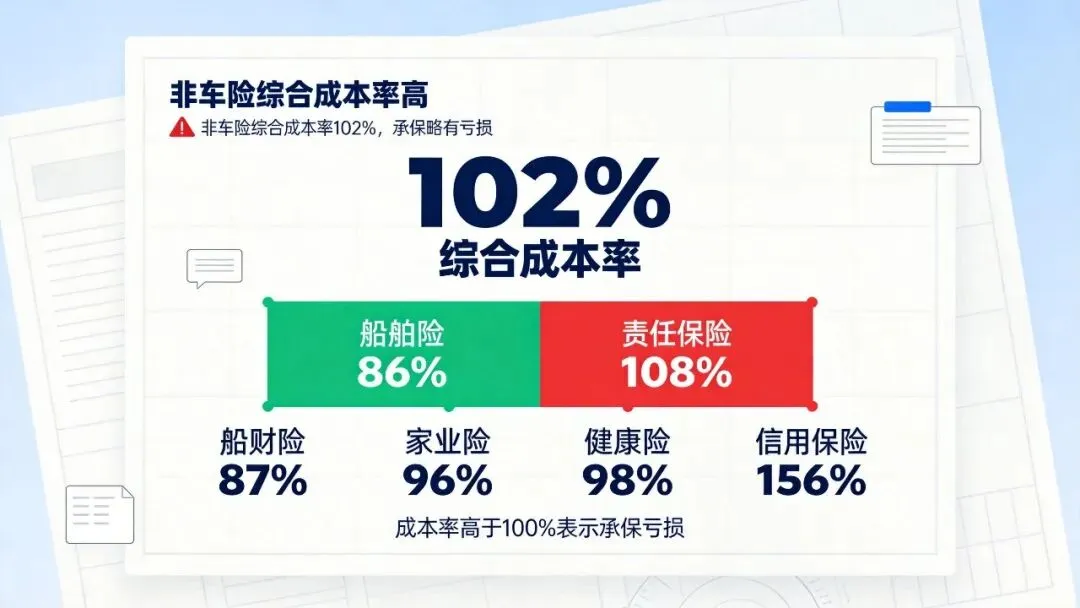

3. 非车险盈利:部分险种盈利,整体小幅亏损

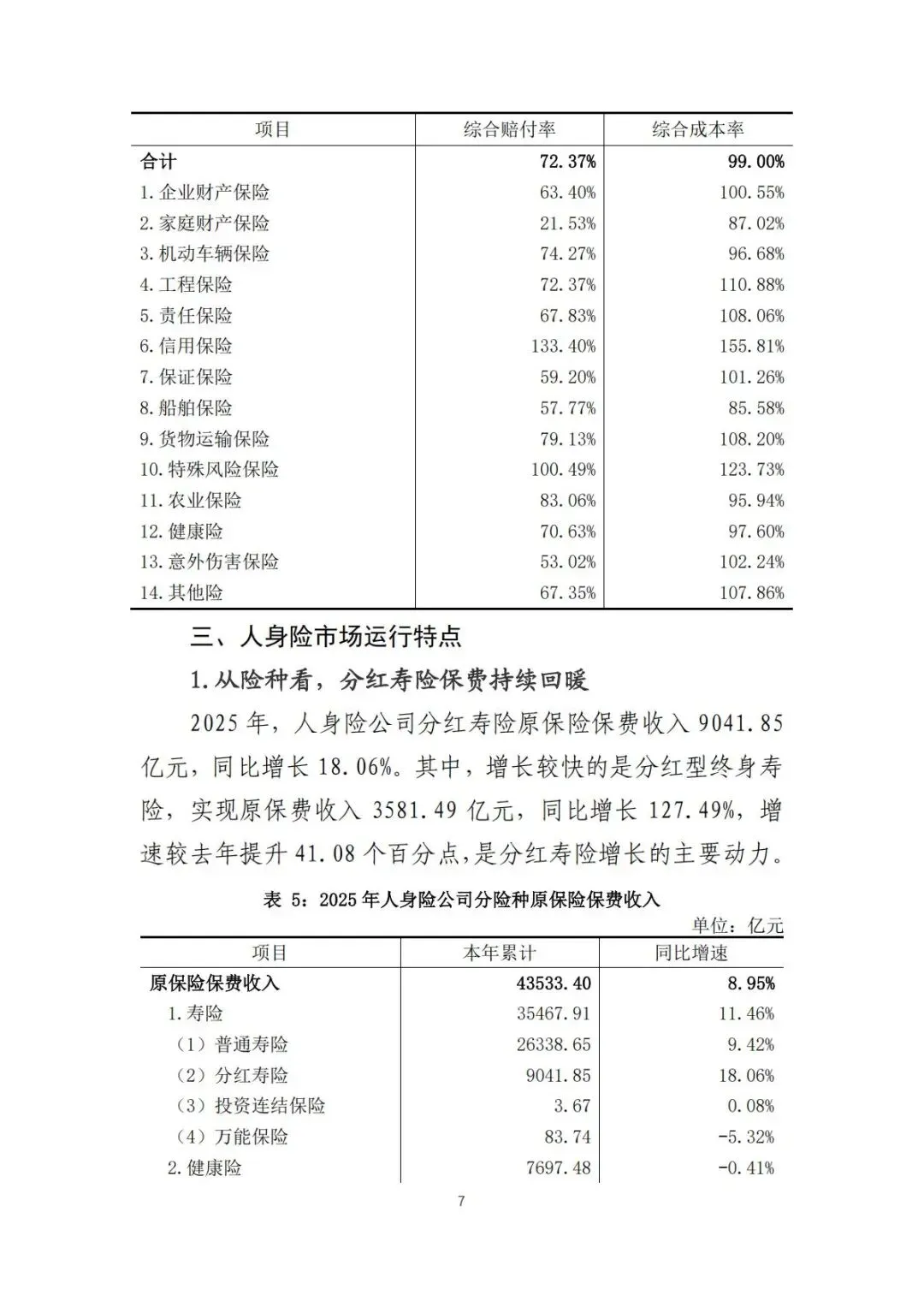

非车险综合成本率102%,整体略有亏损,但细分险种分化明显。承保盈利险种:船舶险(86%)、家财险(87%)、农业险(96%)、健康险(98%);承保亏损险种:责任保险(108%)、信用保险(156%)、特殊风险保险(123.73%)。信用保险因信用风险敞口大、风控薄弱,成本率居高不下,是非车险亏损主要来源。

4. 经营格局:大公司优势显著

非车险经营呈现头部集中、强者恒强特点,大公司综合成本率100.6%,中型公司 101.1%,小型公司高达 113.4%,83% 的财险公司非车险成本率超 100%,中小公司经营压力较大。

三、人身险市场:分红险回暖,银保渠道爆发

人身险市场迎来结构性复苏,产品转向、渠道变革、降本增效成为三大核心特征。

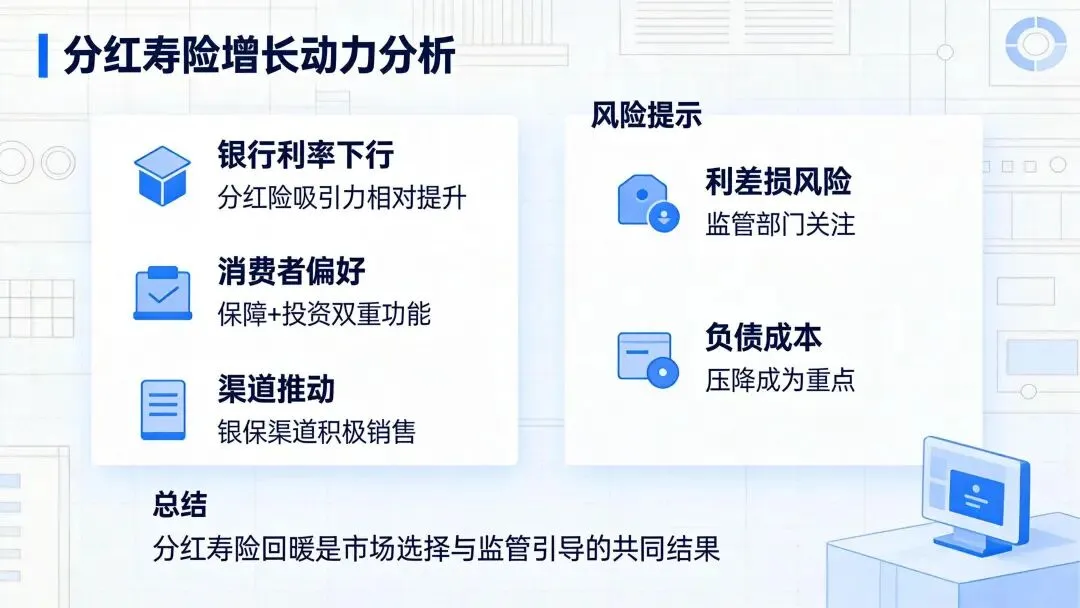

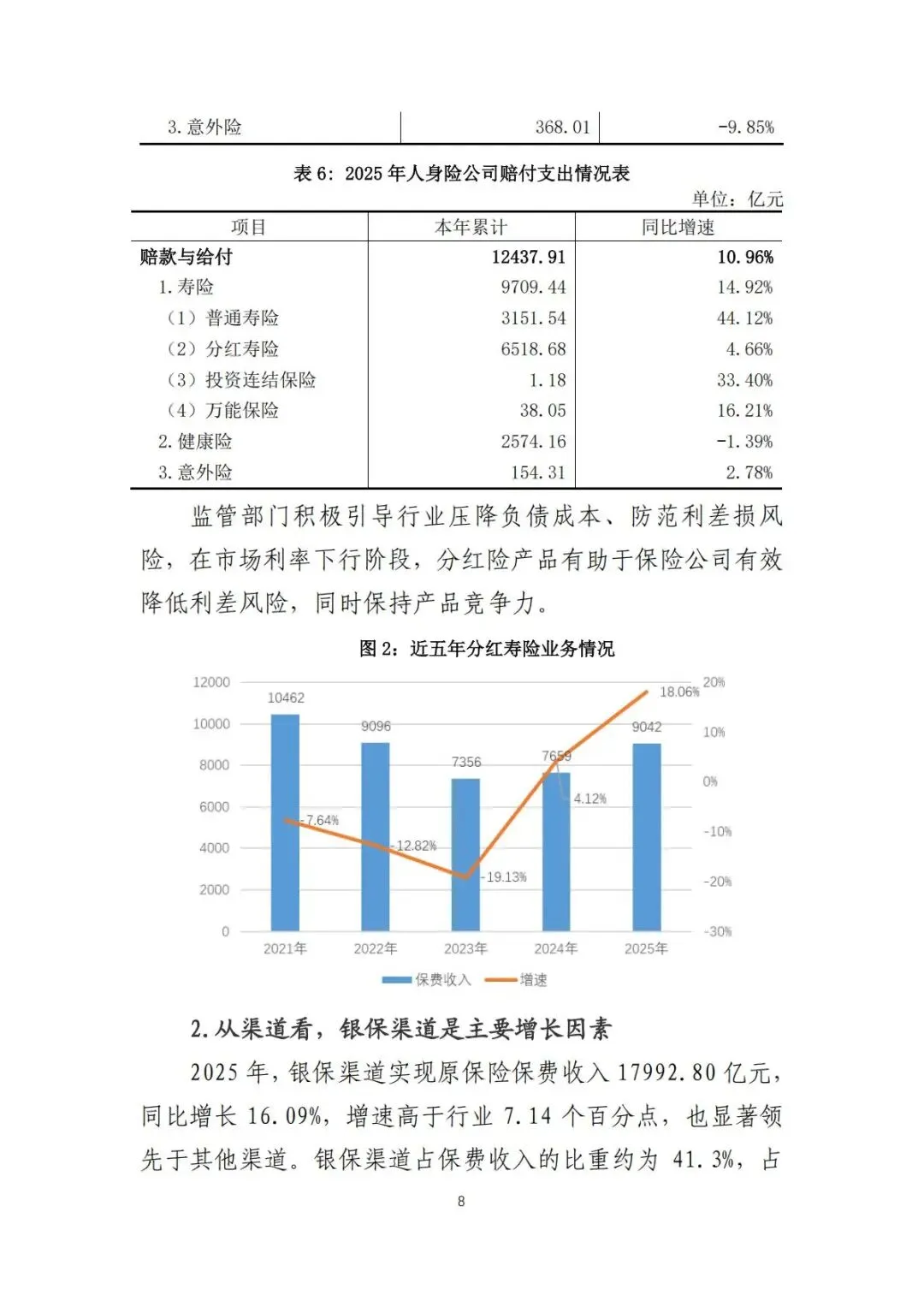

1. 险种结构:分红寿险强势回暖

在利率下行、防范利差损的背景下,分红险成为行业主流选择。

•分红寿险保费9041.85 亿元,同比增长18.06%,增速领跑人身险各险种;

•分红型终身寿险保费3581.49 亿元,同比暴涨127.49%,是分红险增长核心动力;

•普通寿险保费26338.65 亿元,同比增长9.42%;万能险、投连险规模萎缩,增速分别为 - 5.32%、0.08%。

分红险既能帮助保险公司降低负债成本、防范利差损风险,又能为客户提供稳健收益,成为市场利率下行期的最优产品选择。

2. 渠道变革:银保渠道成绝对主力

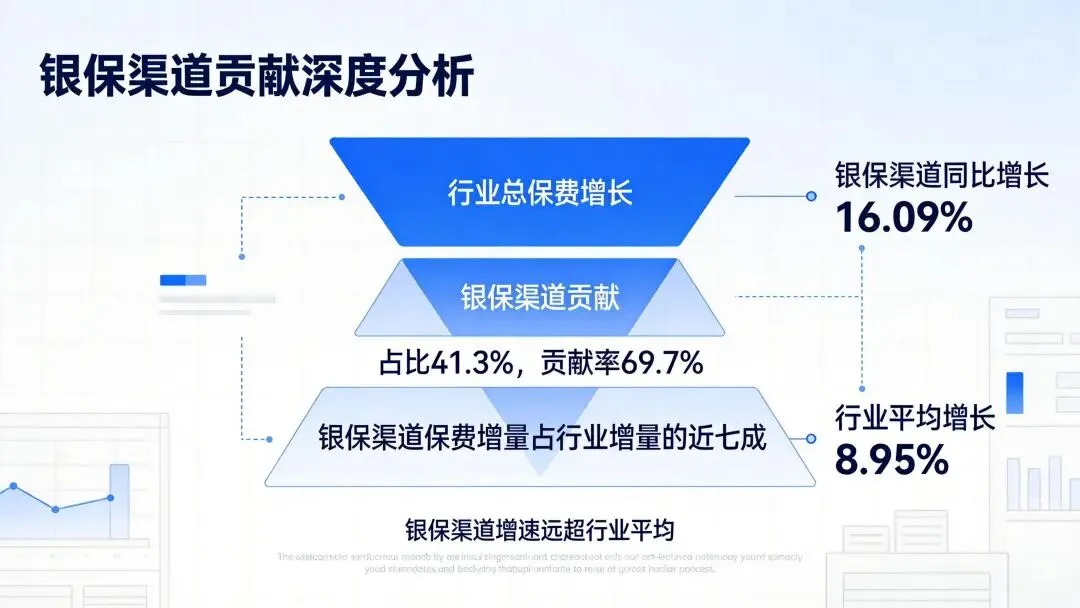

2025 年人身险渠道格局发生颠覆性变化,银保渠道成为保费增长核心引擎。

•保费规模:银保渠道保费17992.80 亿元,同比增长16.09%,增速高于行业7.14 个百分点;

•市场占比:银保渠道占人身险保费比重41.3%,接近半壁江山;

•增长贡献:人身险全年保费增量3575.14 亿元,银保渠道贡献 2493.41 亿元,贡献率高达69.7%。

公司直销、其他兼业代理渠道呈现负增长,渠道集中度持续提升。

3. 经营效率:减量提质,降本增效

行业告别粗放扩张,转向高质量发展,降本增效成果显著。

•机构精简:人身险机构3.8 万个,较 “十四五” 期初减少 0.7 万个,下降 15.9%;

•队伍优化:营销员减少450.7 万人,下降 64%,行业彻底告别 “人海战术”;

•产能提升:机构平均产能从6960 万元升至 11372 万元,增长63.39%;

•费用下降:手续费及佣金支出2561.34 亿元,同比下降7.92%,“报行合一” 政策落地见效。

四、2025 年保险市场五大核心趋势

结合报告数据,2025 年中国保险行业呈现五大鲜明趋势:

1.增长动力切换:从财产险转向人身险

人身险8.95% 的增速远超财产险 4.66%,成为行业增长主引擎,寿险、分红险引领增长。

2.产品结构优化:从理财型转向保障+ 稳健收益

健康险增速放缓,分红险强势崛起,行业主动压降高成本负债,防范利差损成为核心经营目标。

3.渠道格局重构:银保渠道垄断半壁江山

银保渠道贡献近7 成保费增量,传统个险、直销渠道萎缩,渠道专业化、集中化趋势不可逆。

4.经营模式升级:从规模扩张转向质量提升

机构精简、队伍缩量、费用下降、产能提升,高质量发展成为行业共识。

5.市场分化加剧:头部公司优势持续扩大

无论财险还是人身险,大型公司在成本控制、保费增长、盈利水平上均优于中小公司,行业集中度持续提升。

五、行业未来发展展望

基于2025 年市场表现,未来保险业发展方向清晰明确:

1.财产险:车险保持稳定盈利,非车险持续扩容,健康险、农险、责任险成为增长主力,信用保险等亏损险种将持续压降规模。

2.人身险:分红险、增额终身寿险等稳健型产品仍将主导市场,银保渠道地位进一步巩固,行业持续严控负债成本,化解利差损风险。

3.全行业:偿付能力保持充足稳定,监管政策持续引导行业回归保障本源,专业化、精细化、数字化成为保险公司核心竞争力。

简要总结和分析

2025 年保险业保费破 6.1 万亿,稳健增长。人身险领跑,分红险与银保渠道成核心;财险车险盈利、非车险结构优化。行业压降负债成本、防范利差损,头部优势凸显,迈入高质量发展新阶段。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 海门弘达计算机二级培训excel高频核心公式

- 爱自己心理教育主题班会(24页ppt课件完整版+发言稿)我的生命很特别,一场关于发现自己的温暖旅程,班主任必备

- 老年科预防跌倒坠床的安全管理 科室宣教PPT

- 【创新大赛】互联网+从校赛到国奖,国金PPT的傻瓜公式+模板直接套

- AI实操:哪些免费的AI工具可以帮你做PPT(一)

- 不会做PPT别硬熬!3款免费AI神器,5分钟轻松搞定高级幻灯片

- 影视鉴赏国风PPT设计/五一重温电影:如果大唐是一首诗,那么肯定叫《长安三万里》

- 四下《记金华的双龙洞》ai公开课PPT

- 国金创赛PPT,别让评委只给你十秒钟

- 课前预习PPT之强心苷对离体蛙心的作用