深圳是国内存储产业链最完整的区域之一,从芯片设计到封测模组,一小时产业圈内全搞定。但很多人往往被一堆术语砸懵:DDR、LPDDR、HBM、颗粒、模组、时序、带宽……这期用一份PPT建立存储芯片的完整认知框架。不是技术深挖,而是能听懂、能聊上、能做决策的通识水平。**阅读方式**:上方看图,下方文字是对每张图的讲解。建议收藏,随时复习。

1.芯片行业认知课的开篇,选DRAM是因为它是半导体最基础的存储器件,也是理解整个存储产业的入口。2.DRAM不是某个细分方向的专属知识。做芯片设计需要懂存储架构,做技术销售需要讲清楚产品差异,做投资研究需要判断技术路线,做供应链运营需要理解波动逻辑。不懂DRAM,行业对话就缺了一块底层拼图。3:五大模块:基础认知解决"是什么",产业格局解决"谁在玩",技术选型解决"怎么选",市场周期解决"什么时候行动",案例启示解决"真实世界怎么用"。4:DRAM全称动态随机存取存储器。三个关键词:动态(需要不断刷新,因为电容会漏电)、随机(任何位置读写速度一样)、存取(临时存放,断电数据就消失)。本质上就是CPU的"草稿纸"——速度极快,但贵且易失。5:看这张图理解层级关系,CPU是大脑,DRAM是短期记忆,SSD/Flash是长期记忆。越靠近CPU,速度越快、容量越小、成本越高。系统性能瓶颈往往卡在DRAM,不是CPU不够强,而是数据供不上。6:DRAM、SSD、Flash不是替代关系,是互补关系。DRAM比SSD快100倍,比SSD贵50倍。手机里的"8GB+256GB",8GB是DRAM(运行内存,决定卡不卡),256GB是Flash(存储空间,决定装多少)。记住三个比喻:DRAM是办公桌,SSD是文件柜,Flash是仓库。7:从DDR3到LPDDR5X,频率从800MHz涨到8533MHz,电压从1.5V降到0.5V。趋势很明确:更快、更省、更贵。当前节点是DDR4成熟稳定、DDR5快速渗透、LPDDR5X成为旗舰手机标配。8:选型看四个数。容量决定能同时跑多少程序,频率决定读写速度,带宽=频率×位宽÷8(实际传输能力),时序是延迟(数字越小越好)。口诀:容量看需求,频率看平台,带宽算清楚,时序越低越好。9:不同场景核心诉求完全不同。手机要续航,所以LPDDR低功耗优先;PC要体验,性能成本平衡;服务器要可靠,数据不能丢;汽车要安全,必须通过车规认证。没有最好的DRAM,只有最合适的。10:从终端应用到设备材料,一共五层。晶圆制造(三星/海力士/美光/长鑫)拿走50%以上利润,也是最卡脖子的环节。国内从业者机会更多在模组集成、封装测试、芯片设计等下游环节。11:这5个数是行业对话的"暗号"。95%是三巨头市占率,说明市场高度垄断;3-4年是长鑫与国际龙头的技术差距;50倍是DRAM比SSD的成本比,理解产品定价结构;64ms是刷新周期,解释为什么断电数据会丢;100亿美元是一座晶圆厂的投资额,理解为什么产能扩张这么慢。12:产业格局,三巨头对比一张表看懂差异。求稳选三星(产能大、技术全),追AI选海力士(HBM最强),避险选美光(美国本土、车规强)。没有完美供应商,只有匹配需求的供应商。13:长鑫在合肥,是国内唯一能量产DRAM的公司,份额约6%。产品矩阵是DDR4成熟、LPDDR4X推进、DDR5研发中,HBM还没布局。战略价值大于商业价值——它是国产替代的火种,供应链安全的备份。当前挑战是专利限制、设备获取、持续融资。14:南山到宝安,地铁5号线贯穿了国内最完整的存储产业链——设计集群在南山,封测模组聚集在宝安,一小时产业圈内全搞定。从晶圆进关到模组出货,深圳港口直达全球。同城便利、当天往返、信息流动快,这是深圳做芯片的隐性福利。15:地缘风险最高(★★★★★):中美科技战导致设备禁运、技术封锁;专利风险(★★★★☆),三巨头10万+专利形成护城河;还有产能风险(★★★★☆):100亿美元建厂、3-5年扩产周期,供给弹性极低;16:DRAM是半导体周期性最强的品类之一。历史规律:价格上涨→三巨头扩产→产能过剩→价格下跌→减产/退出→供需平衡→价格上涨。2021-2022是疫情驱动的上涨,2023是深度下跌,2024-2026处于AI拉动的结构性上涨机会中。17:如何看懂规格书,型号不是乱编的。以MT40A1G8WE-075E为例:MT是美光,40A是DDR4,1G8是1G×8位=8Gb=1GB容量,WE是封装形态,075是时序CL=7.5ns。五个必查项:容量匹配系统需求、位宽匹配总线设计、时序满足性能目标、温度范围匹配环境、封装匹配PCB布局。看懂型号,就不会被供应商忽悠。

18:选型四步走。第一步定场景(手机/PC/服务器/汽车),第二步匹配平台(查CPU/SoC支持列表),第三步平衡指标(性能优先选高频低时序,成本优先选成熟制程大容量,功耗优先选低电压),第四步验证兼容性(参考设计→样品测试→小批量→量产导入)。跳过任何一步,都可能踩坑。19:从投资视角,上游设备(ASML/应用材料)壁垒最高长期受益,晶圆制造周期性强但HBM溢价期利润丰厚,国内替代是政策驱动长期主题,模组/品牌是差异化国产替代红利。从职业视角,设计端(存储架构)、制造端(工艺/良率)、封测端(先进封装)、应用端(模组/FAE/产品)、研究端(行业分析)都有机会。核心能力是技术理解+供应链洞察+市场敏感度。20:近期(2024-2027)看DDR5普及、HBM3E/HBM4、1γnm量产;中期(2027-2030)关注3D DRAM探索、CXL互联(内存池化打破单机限制)、存算一体(Processing-in-Memory);远期(2030+)有新架构替代(MRAM/FRAM/PCM)、光子存储、甚至生物存储。DRAM不会马上被替代,但架构会演变,从业者需跟踪HBM/CXL/存算一体。

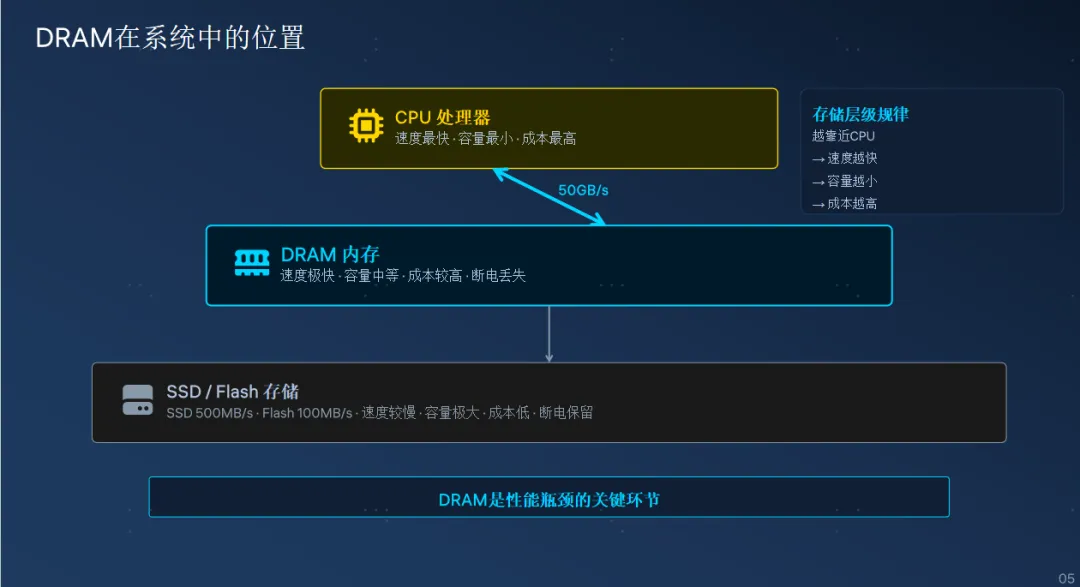

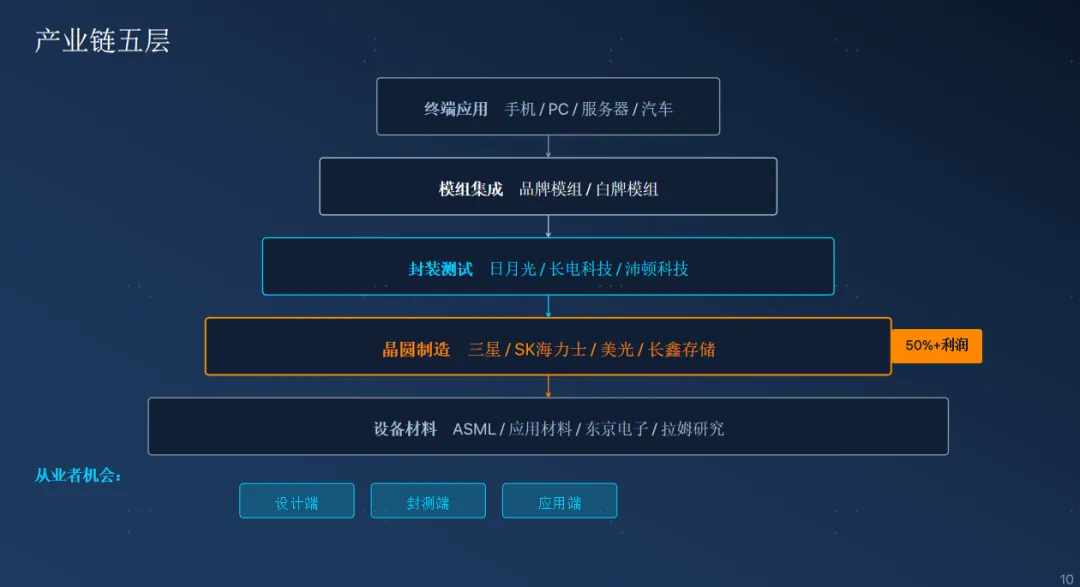

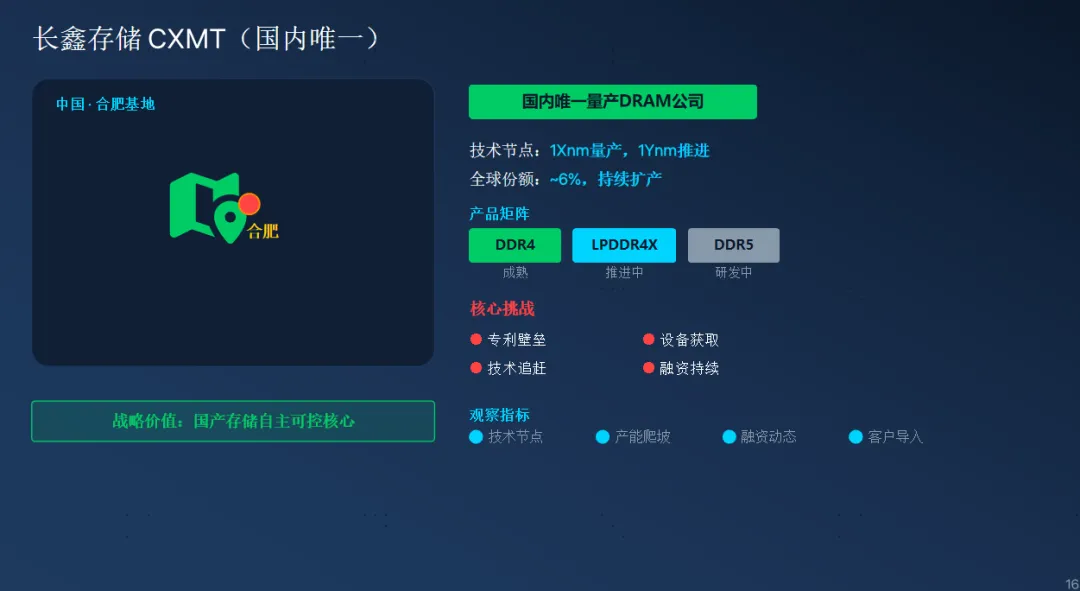

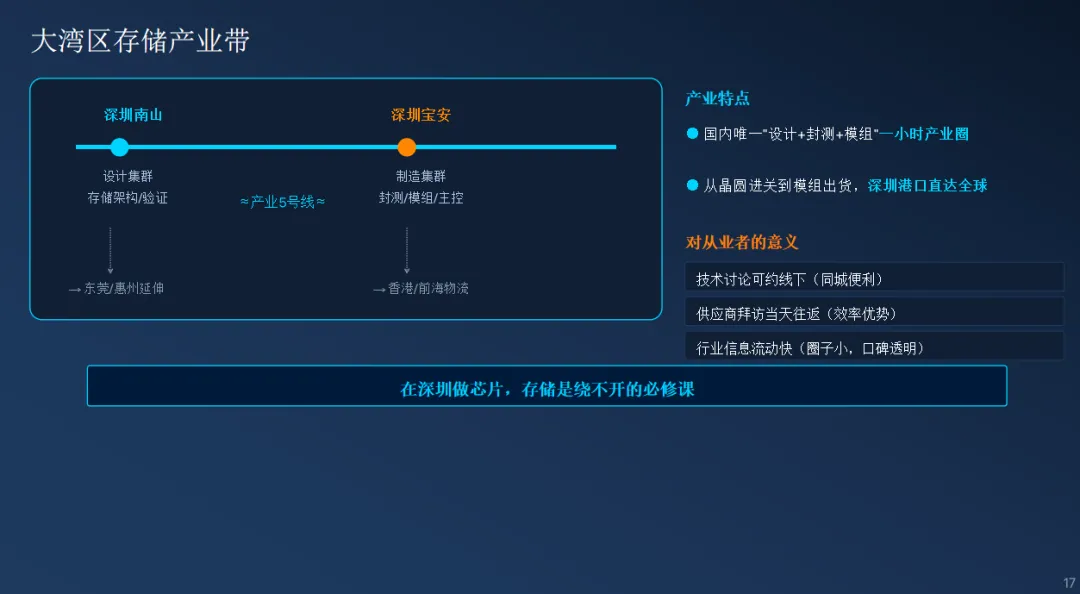

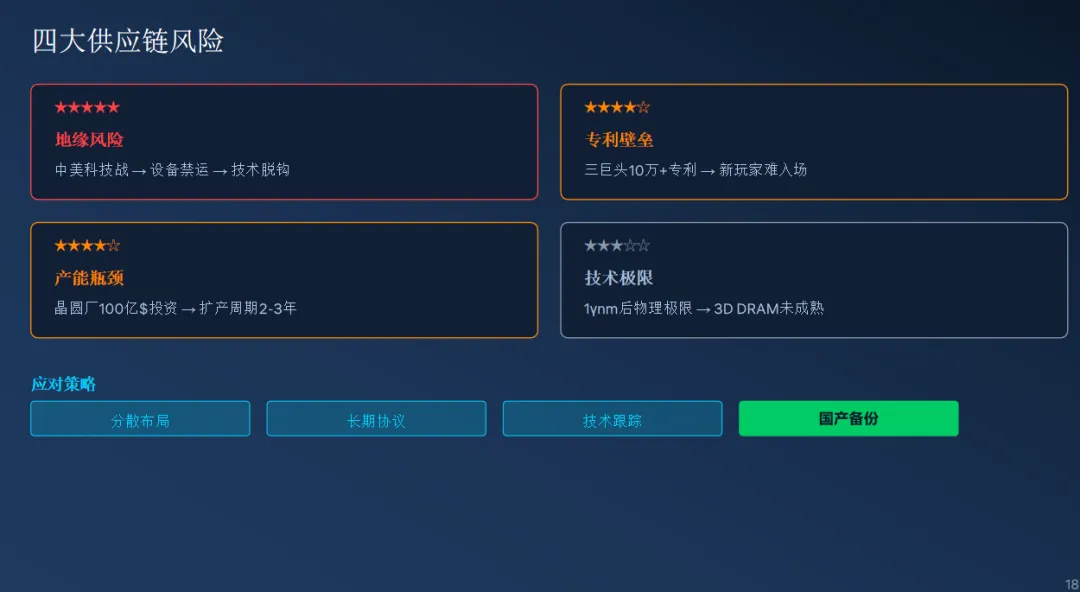

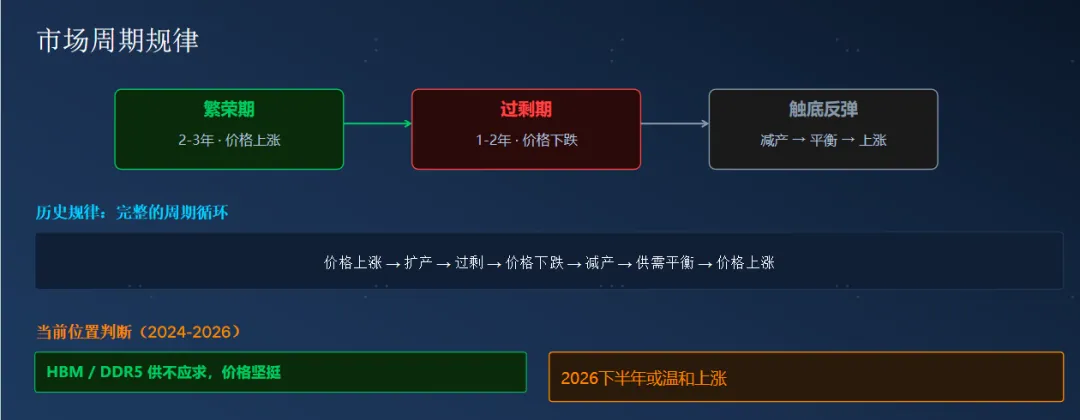

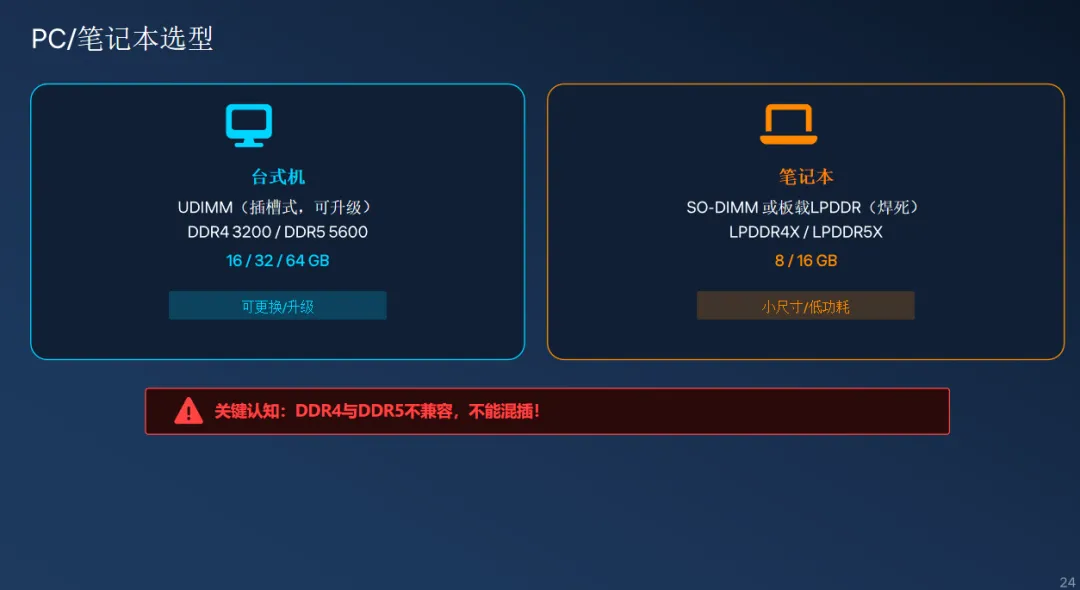

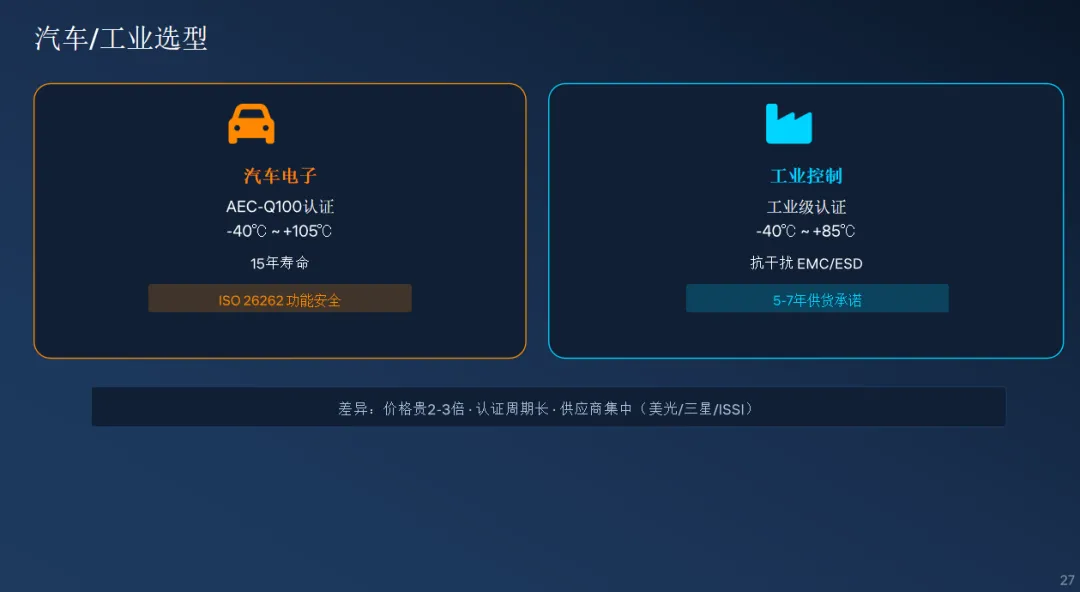

整理不易,记得关注、点赞、随手分享哦。