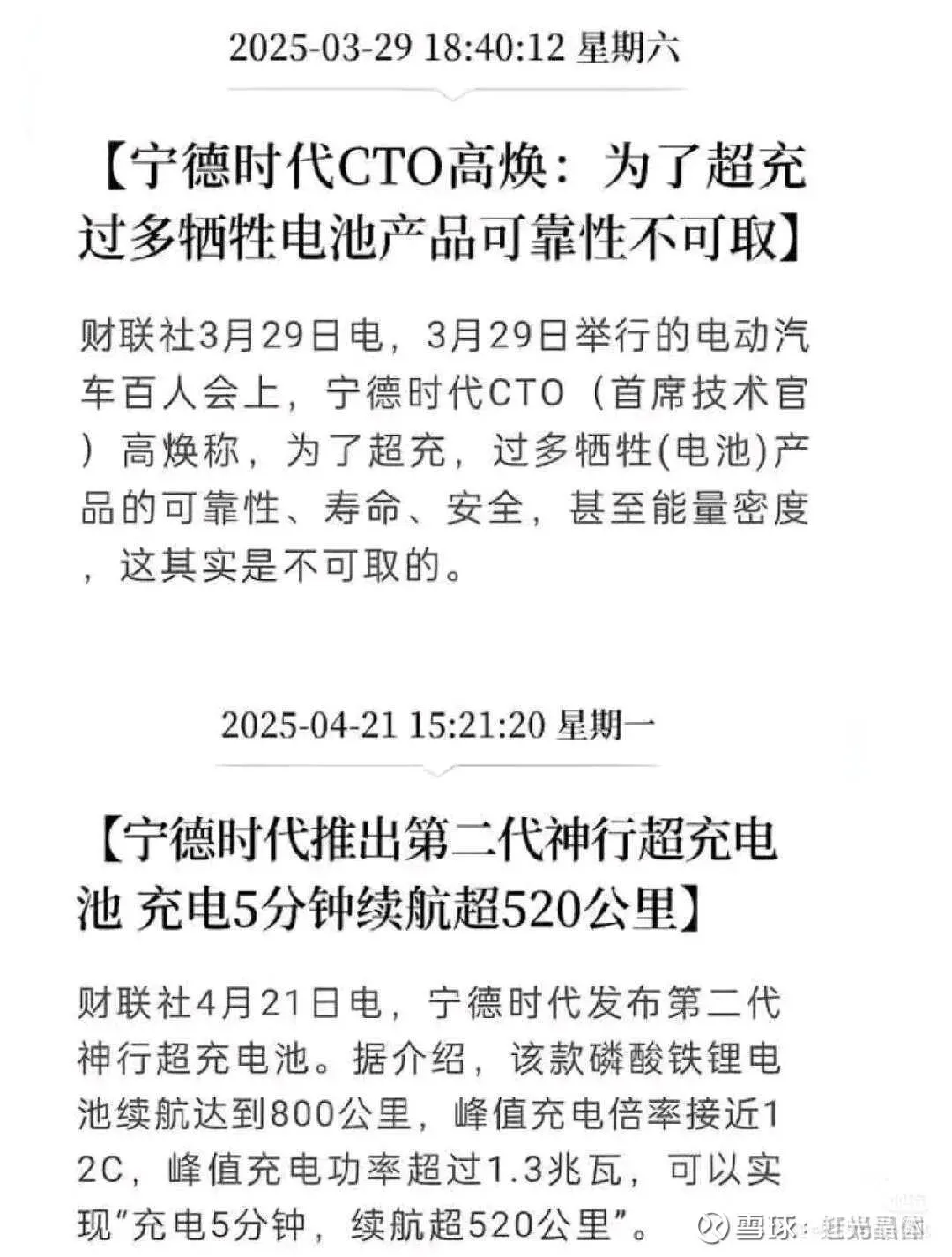

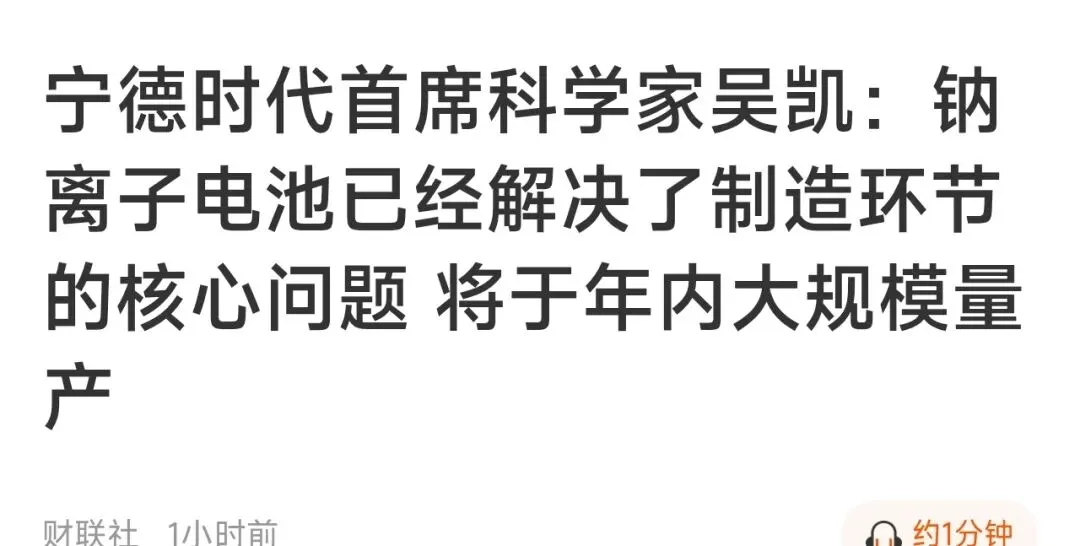

昨天晚上,缺德的技术发布会出来了。说实话,没想到这么拉,主旨就是,比亚迪有的,我也有,做的比比亚迪好,麒麟锂电池就是牛逼,在不考虑成本的前提下,整车需要考虑减重的问题,这个是麒麟锂电池的绝对优势。然后,说12月,纳新电池要开始量产。今年要建设6000个超充充电站。全程PPT,曾也是,只会画饼说场面话,对比比亚迪的发布会,说实话,拉完了,一个是上机演示,一个用的是PPT画饼。一个有各种实验数据支撑并且有视频演示作证,一个只有数据,没有演示,一个落在实处,一个已经欺骗投资者好几年,还没量产痕迹。客观的说,缺德这发布会,已经把自己的底裤漏出来了。我甚至觉得,市场监督应该出台相关政策,对这些发布会提到的量产时间,进行验证,像纳新电池量产,从21年吹到现在还没落地,算不算欺骗投资者呢?我甚至觉得,缺德开这会,不是为了展示自己的技术,而是,单纯的打压友商和打压碳酸锂的价格而已。所有的技术都还没能量产,还没能进入市场,那跟我上去吹,有什么区别呢?而且,吹的还不好,整场发布会,自相矛盾的东西,很多很多。看今天市场如何反馈了,现在,缺德才是追赶者。

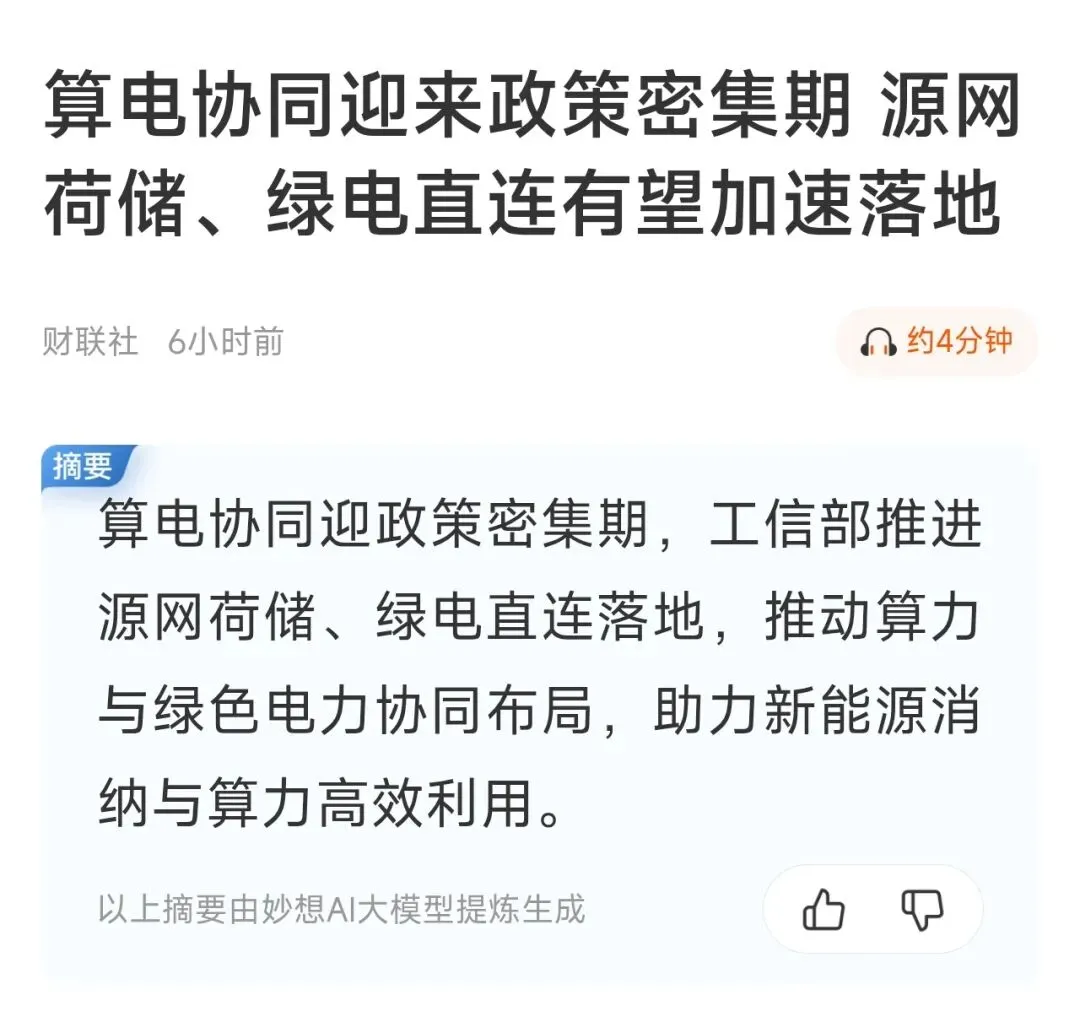

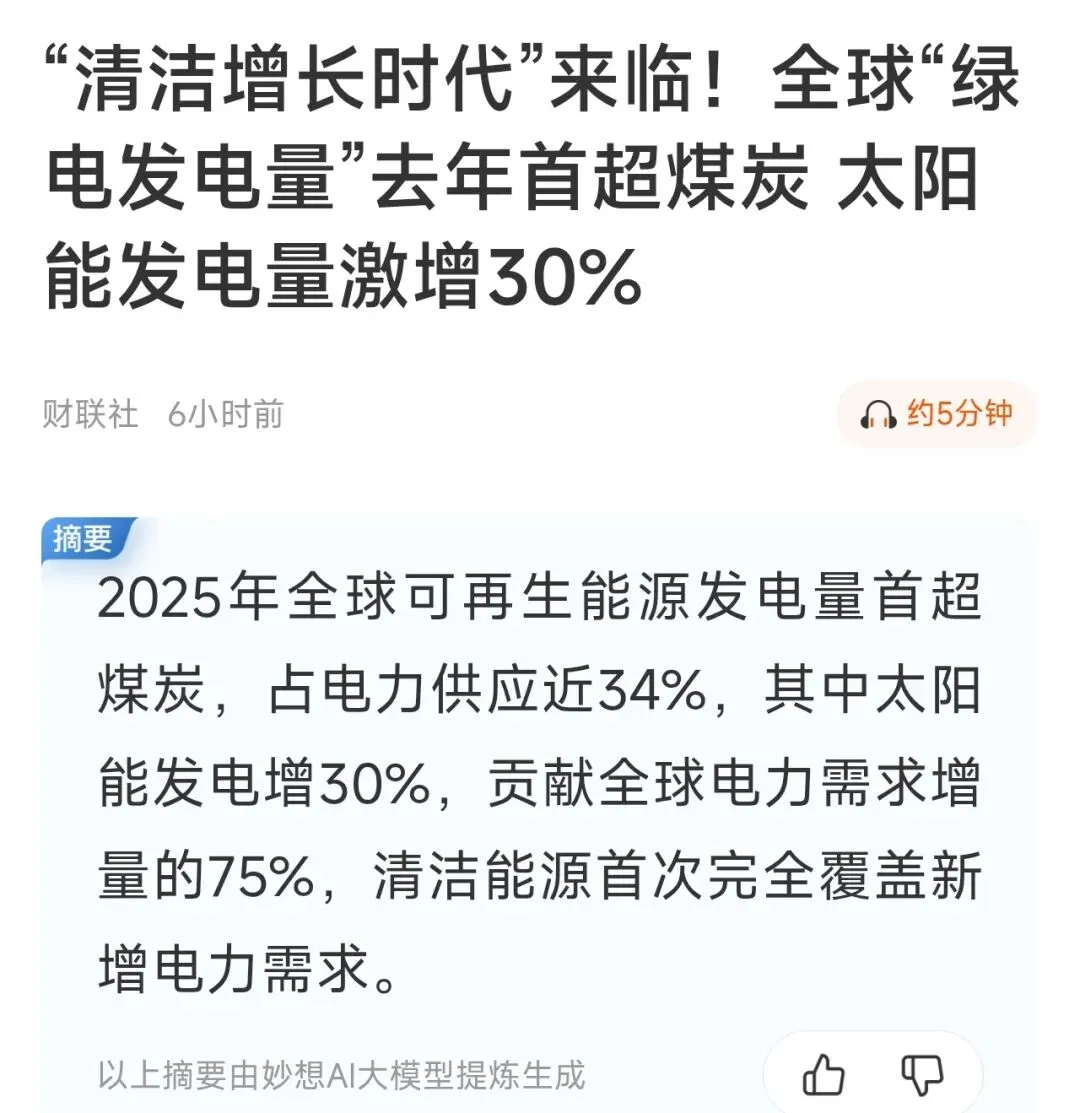

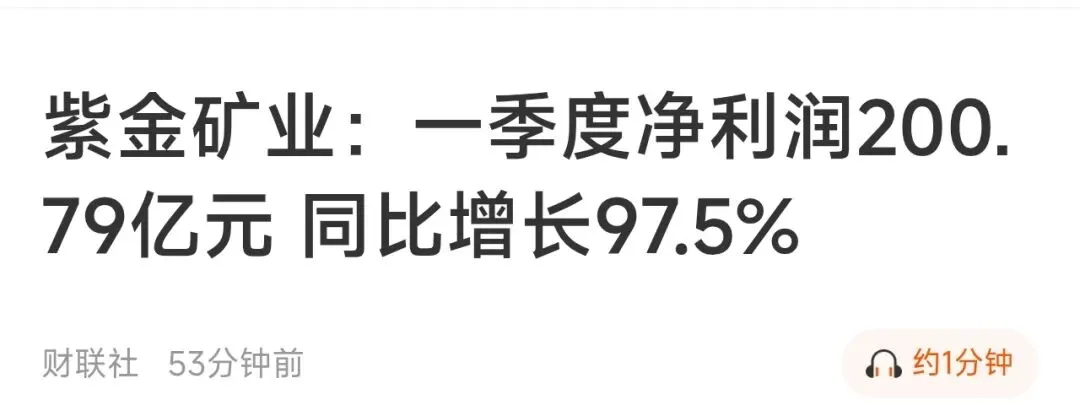

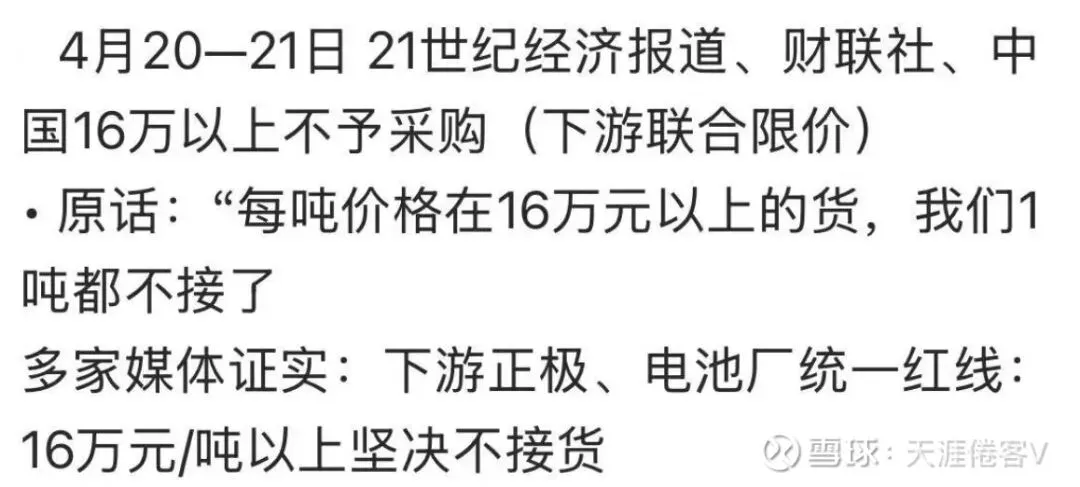

1.算电协同这个新的词,需要重视下了,最近相关的政策十分的多,板块也调整到位了,昨天有不少相关个股已经突然爆发,比如浙江新能,宝丰能源这些,板块又启动的痕迹,这种新的政策词,是需要关注的,而且,算电协同基本上就是电力,相关的个股以电力供应为主,大多数 的电力公司业绩都很好目前pe也不高,接下来,要到夏天了,用电高峰将至,每年电力股都会在这段时间上扬,多数个股业绩同环比增高,板块又启动迹象,是有可能成为阶段主线的,而且,本身电力就是防守板块。科技已经上涨乏力,需要震荡盘整了。所以,电力,实在这阶段需要时刻关注的板块。重点看浙江新能,豫能股份,赣能股份,甘肃能源这些!2.清洁能源的时代来临,全球绿电发电量首超煤炭,目前新能源建设就是趋势,而且,这个趋势在今年会更为明显,因为石油的短缺,欧美日韩已经在加速新能源的建设了,新能源车的渗透也在加速中,所以,作为反内卷先锋,新能源相关的 产业链比如风光储锂电,都会是反转的 一年,去年产能过剩,今年很多相关的,产能就不足了,这点在风储锂电池上特别明显。光伏由于前期产能过多的原因,现在多数的厂家还是产能过剩的,所以,这轮新能源建设高潮,其实就光伏最拉胯了,但,目前从趋势上看,也是上升趋势。今年新能源,也会是不错的一年,这点从政策和全球能源转型上看,是大概率发生的事情。3.紫金业绩超预期,今年有色上的业绩真的是很强的,这业绩,科技都不用看的。同环比都上扬这么久的板块,除了锂电 也就有色了,在资源民主主义情绪上扬的当下,很多资源是没法跟之前一样贱卖的,何况在ai数据中心建设的当下,各种资源本身就缺,叠加美伊冲突的消耗和停产,就更为稀缺了。我在之前的文章里也有具体写过原因。在美元金融体系奔溃预期的当下,资源会是最好的货币,毕竟,不管你要生产什么,都是需要上游原材料加工了。现在各个资源国都已经觉醒,对自己国家优势资源进行配额售卖,从产能上减少出口,推动资源价格上涨,价格上涨了,即使量少了,利润也是差不多的,干更少的活,有更多的收益,而且看到其他国家因此而受益,谁不会这么做呢?所以,各个资源国对自家优势资源进行配额是趋势,也是必然的结果。资源为王的时代,其实已经来临了。4.有小作文说下游坚决不买16w以上的碳酸锂,联合抵制,但在昨天下砸的时候,下游买了两千多吨,这说明,即使下游不肯接受如此高价的碳酸锂,但碍于生产,现在也不得不在此价位进行补库了。所以,怎么说呢?下游可以继续等16w以下的碳酸锂,坚持不补货的,这样也可以间接让上游补一补库存,毕竟,现在上游库存,是真的没货了,在5月份,津的锂精矿没有了,那时,上游也会面临原材料缺乏的问题,到时候,20w以上的碳酸锂,看下游是不买还是抢着买了。在订单签订后,他们敢违约停产吗?嘴上是挺硬气,但也会是嘴硬而已。现在,碳酸锂的主升要来了,人为的压制,是挡不了市场的规律的。而且,人为的压制,会扩大周期的时间,在全球资源主义的当下,碳酸锂的扩产是比较难的,后续会维持在高价不短的时间,这点,是必然的。短线上:看今明两天电力有没有回调,有的话,就是机会。夏天将至,政策已来,板块为防守板块,是该启动了。