资料解读:(100 页 PPT)IQVIA 赛诺菲基某省市场对标研究与业务规划

详细资料请看本解读文章的最后内容

本文件是 IQVIA(原 IMS 咨询集团)为赛诺菲量身打造的基层医疗市场(CHC)对标研究与业务规划方案,聚焦社区卫生服务中心(CHC)及下属社区卫生服务站(CHS)的市场机会与竞争格局,通过多维度数据分析与深度调研,为赛诺菲在基层医疗领域的战略布局提供了全面且精准的决策支撑。

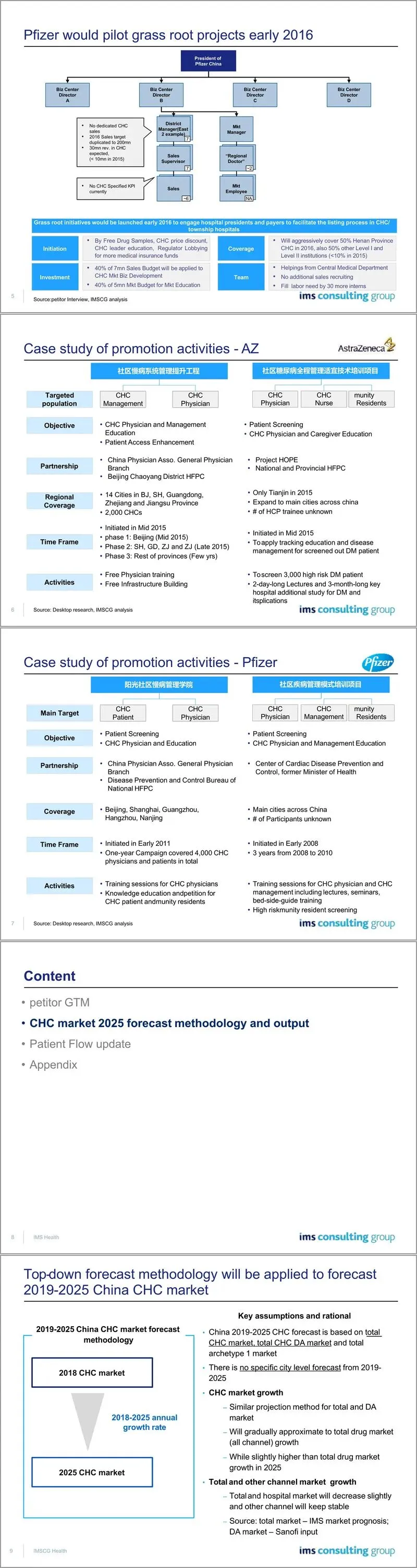

方案核心围绕四大模块展开:竞争对手市场策略对标、CHC 市场规模与趋势预测、患者流向分析及城市分层与业务规划。在竞争对手对标部分,重点调研了阿斯利康、辉瑞、拜耳三家企业的 CHC 业务布局,发现头部企业普遍采用 “专职团队 + 混合模式” 的市场策略。阿斯利康组建 4 个专职 CHC 团队覆盖北京、上海等核心城市,聚焦心血管领域多产品推广,单团队年产能达 1 亿元;辉瑞则在京沪设立 2 个专职区域,结合基层医生教育与政府合作项目,实现年销售额 2 亿元的规模;拜耳虽未设立专职团队,但通过混合模式实现心血管与糖尿病产品的协同推广,验证了不同模式在基层市场的可行性。

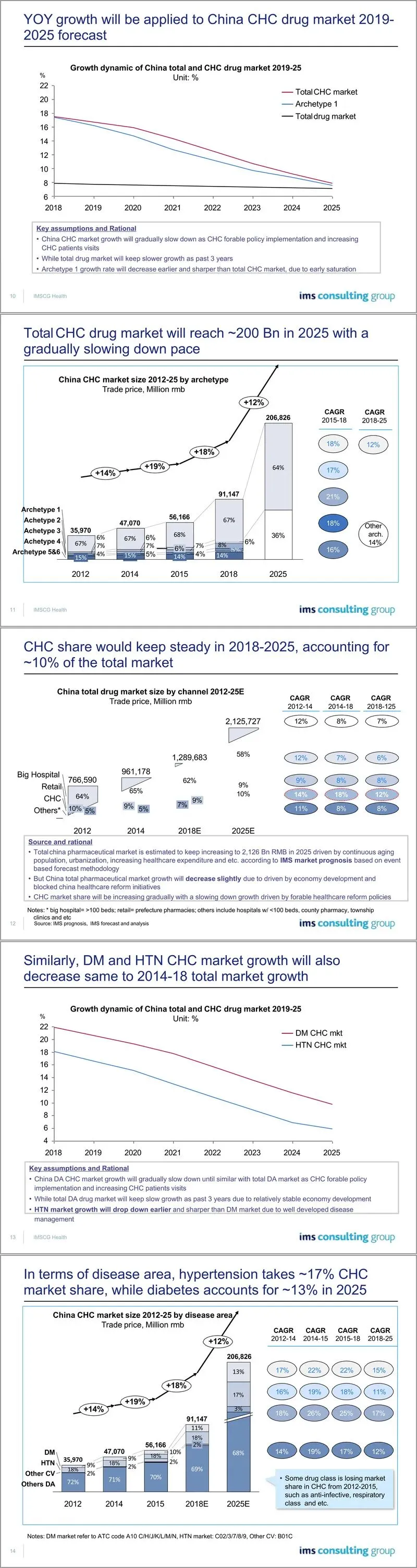

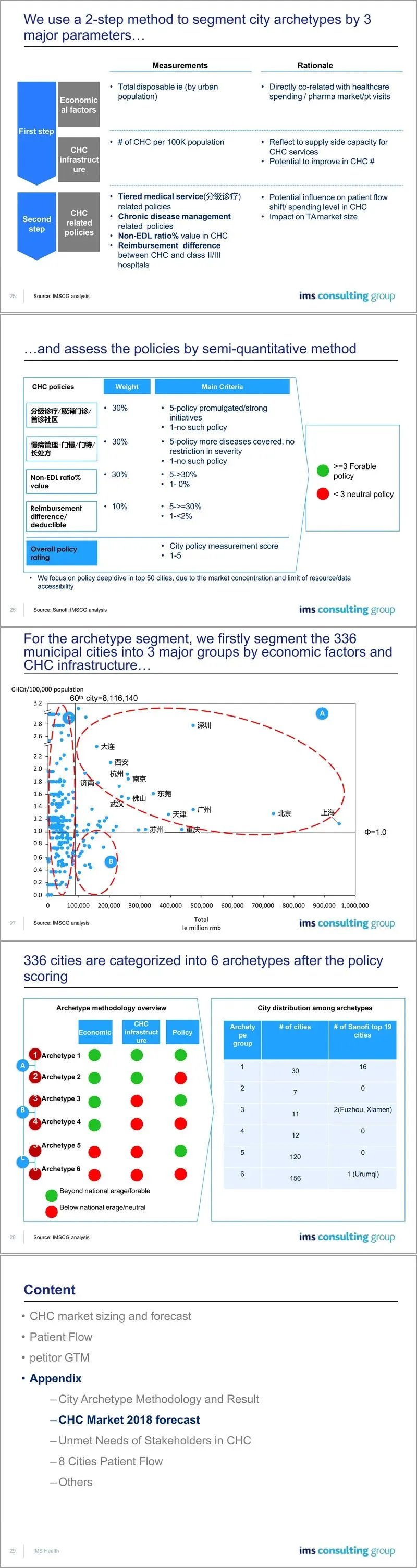

市场规模与趋势预测是方案的核心亮点,采用自上而下与自下而上结合的预测方法,对 2019-2025 年中国 CHC 市场进行了精准预判。数据显示,2025 年中国 CHC 药品市场规模将达到约 2068 亿元,年复合增长率呈逐步放缓趋势,但仍高于整体药品市场增速。细分领域中,高血压占 CHC 市场份额约 17%,糖尿病约 13%,成为核心增长点;从城市分层来看,336 个地级市被划分为 6 类典型城市,其中第一类城市(经济发达、政策友好、基础设施完善)贡献约 70% 的市场份额,是企业竞争的核心战场。同时,CHC 市场份额将稳定在整体药品市场的 10% 左右,患者从三甲医院向基层转移成为主要增长驱动因素。

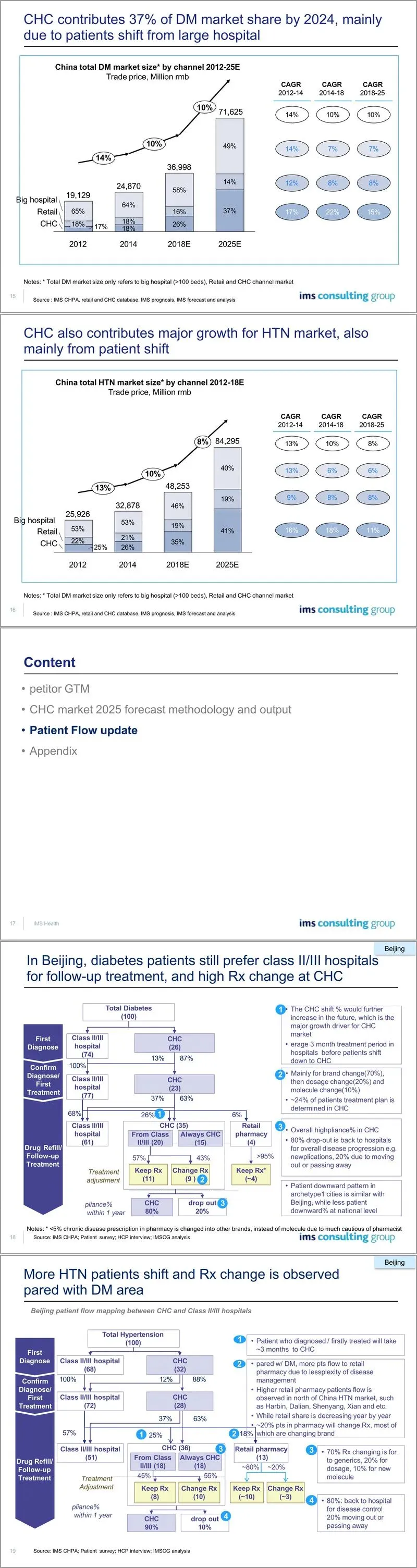

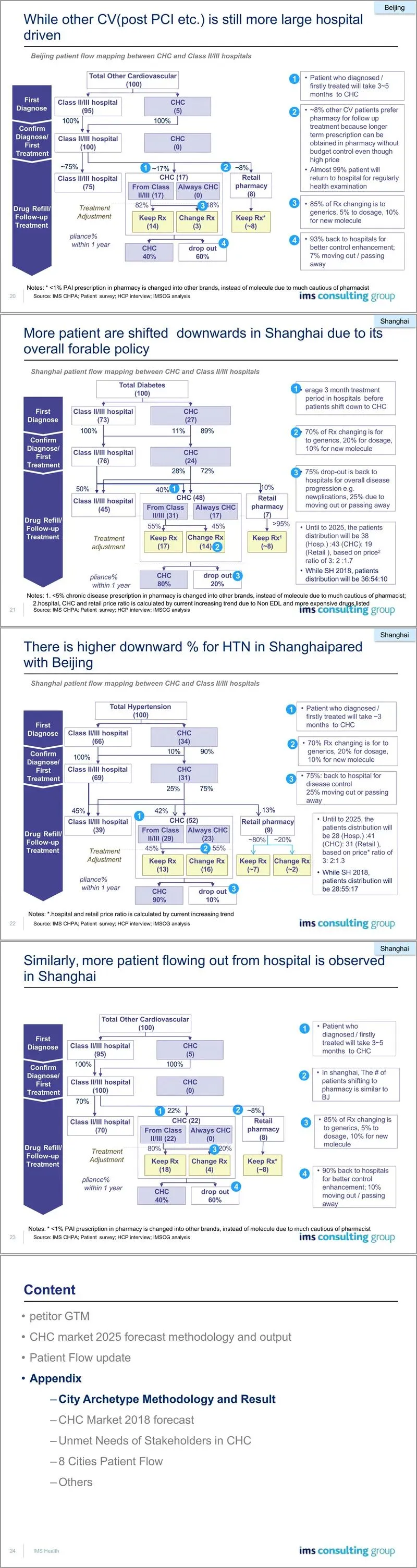

患者流向分析部分通过对北京、上海、广州等 8 个核心城市的调研,揭示了慢性疾病患者在不同医疗机构间的流动规律。糖尿病患者中约 26%-48% 会在三甲医院确诊后 3 个月内转向 CHC 进行后续治疗,高血压患者的基层转移比例更高,达 32%-52%,但处方变更率显著高于糖尿病患者,主要表现为品牌替换与仿制药替代。值得注意的是,上海、北京等政策试点城市的患者基层就医意愿更强,处方稳定性更高,而其他城市患者因基层医疗能力有限,回流三甲医院的比例较高,这为赛诺菲的区域差异化策略提供了数据支撑。

城市分层与业务规划模块提出了针对性的市场拓展路径。基于经济水平、CHC 基础设施、政策支持三大维度,方案将城市划分为 6 类 archetype,其中前 4 类城市集中了赛诺菲核心业务的主要目标市场。针对不同类型城市,方案建议采取差异化策略:第一类城市重点布局专职销售团队,深化与 CHC 的慢病管理合作;第三、四类城市借助政策红利,加速 CHC 网络覆盖与产品准入;第五、六类城市则以学术推广与基层医生培训为切入点,逐步培育市场。同时,方案明确了赛诺菲的产品定位,建议聚焦糖尿病与心血管领域核心产品,通过 “产品 + 服务” 的模式,结合慢病管理项目提升处方粘性。

此外,方案还深入分析了基层医疗相关利益方的未满足需求:CHC 院长关注设施升级与医保预算提升,基层医生面临处方费用控制与公共卫生服务双重压力,患者则更看重就医便利性与处方连续性。基于这些洞察,方案提出了 “政策对接 + 学术赋能 + 患者管理” 的三位一体推广策略,为赛诺菲在基层市场的长期发展奠定了基础。

整个方案数据详实、逻辑严密,既涵盖了宏观市场趋势的研判,也包含了微观执行层面的指导,为赛诺菲精准把握基层医疗市场机遇、制定科学的业务规划提供了全方位的支持。

接下来请您阅读下面的详细资料吧