41页PPT-中泰证券-2026年A股保险行业年度策略报告:重返1倍PEV修复途,资产负债两端开花

- 2026-04-29 17:32:20

重返1倍PEV修复途,资产负债两端开花!2026年A股保险行业投资全景解读

2025年收官在即,A股保险板块历经长期估值磨底后,正迎来资产负债双改善的关键拐点。中泰证券最新发布《2026年A股保险行业年度策略报告》,明确指出2026年保险股将踏上重返1倍PEV的修复之路,寿险、产险、资金运用三大主线全面向好,板块配置价值凸显。

本文将用最通俗的语言,拆解这份重磅研报核心逻辑,帮你一键看懂2026年保险行业怎么投、机会在哪、风险几何。

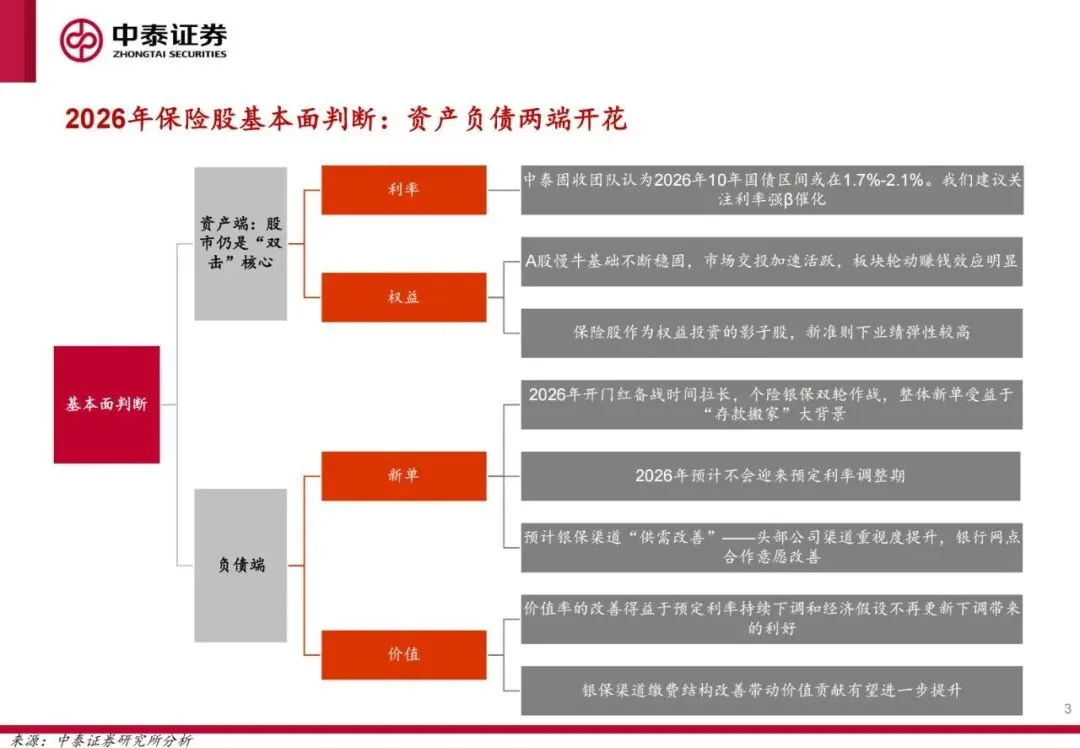

一、核心结论:2026年保险股两大关键判断

本次报告给出最清晰的投资主线,可浓缩为两大核心定论:

1.估值端:P/EV估值重返1倍上方是大概率事件

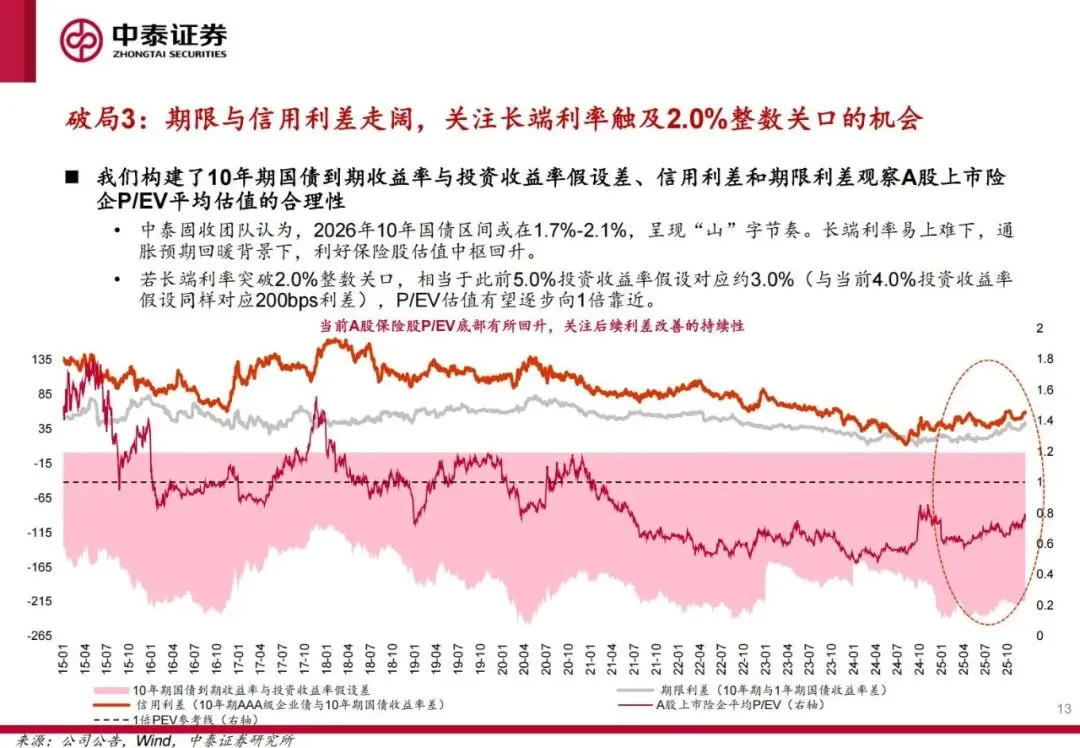

经过2023-2024年连续下调内含价值经济假设后,2025年年报上市险企普遍不再调整假设,EV可信度回暖,估值压制因素全面解除。长端利率若触及2.0%整数关口,将直接催化估值向1倍PEV靠拢。

2.基本面:资产负债两端全面开花

负债端开门红高增、渠道提质增效;资产端长端利率易上难下、A股慢牛放大投资弹性,行业迎来盈利α+估值β双击行情。

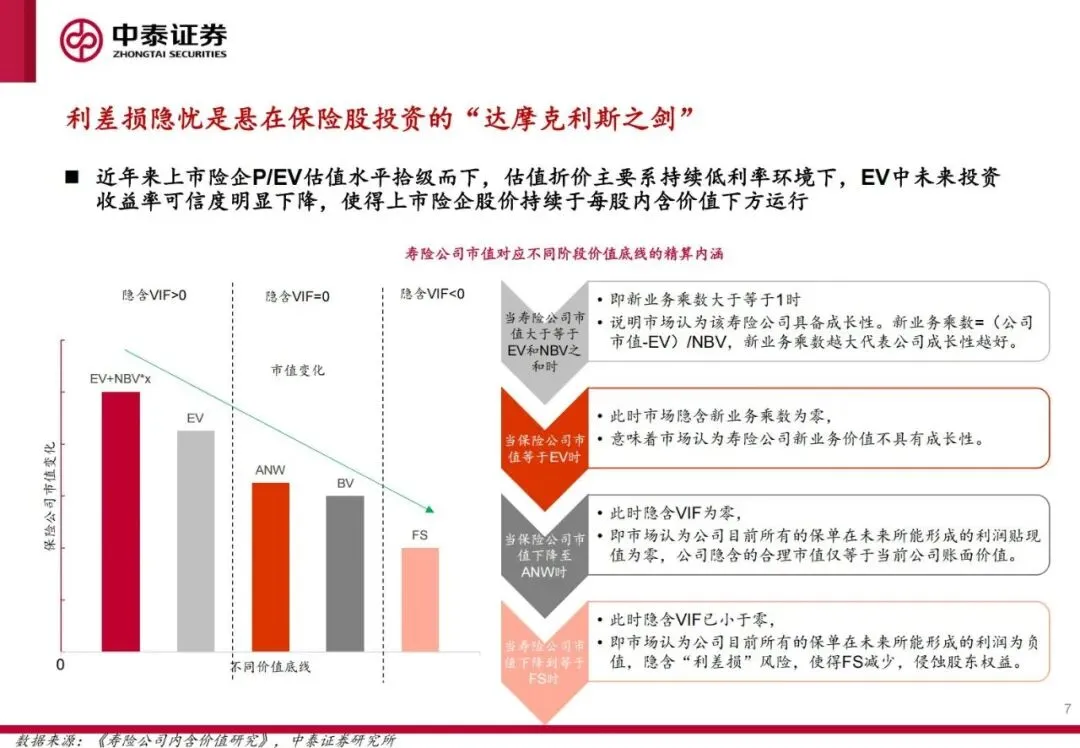

二、估值破局:告别低估,PEV修复逻辑全梳理

过去几年保险股持续低估,核心是利差损担忧+假设频繁调整+低利率压制三重压力,2026年这三大痛点将逐一破解。

(一)压制估值的三大核心问题

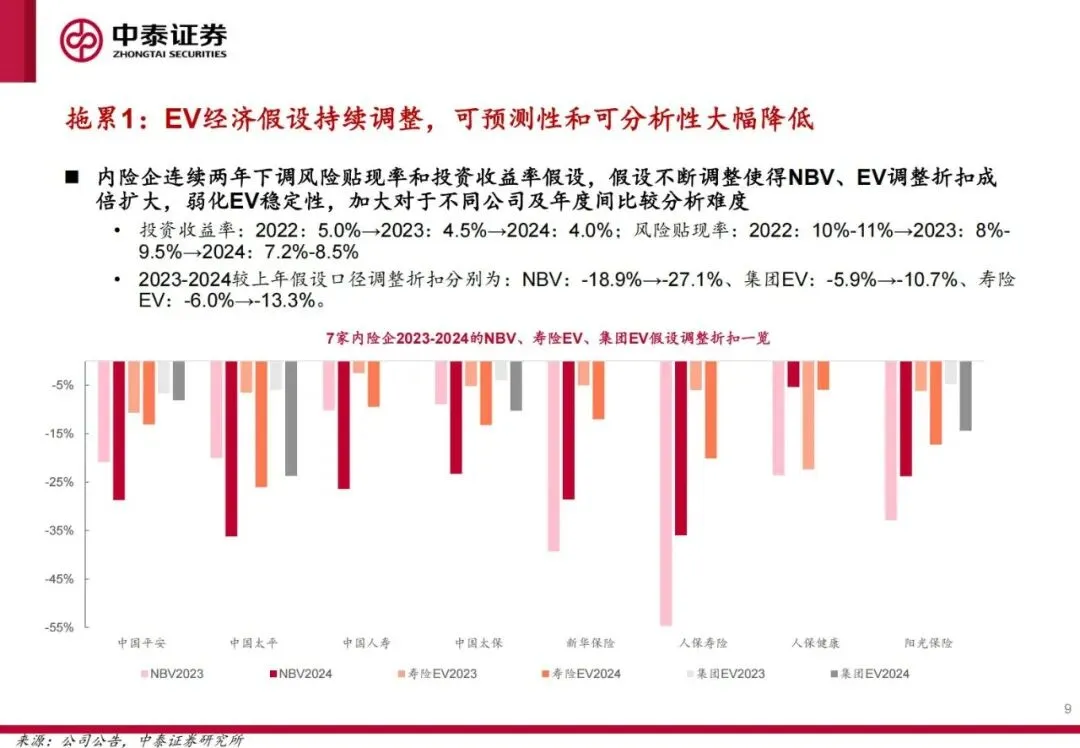

1.EV经济假设连续下调

2022-2024年投资收益率从5.0%降至4.0%,风险贴现率同步下调,导致NBV、EV大幅打折,市场对内含价值信心不足。

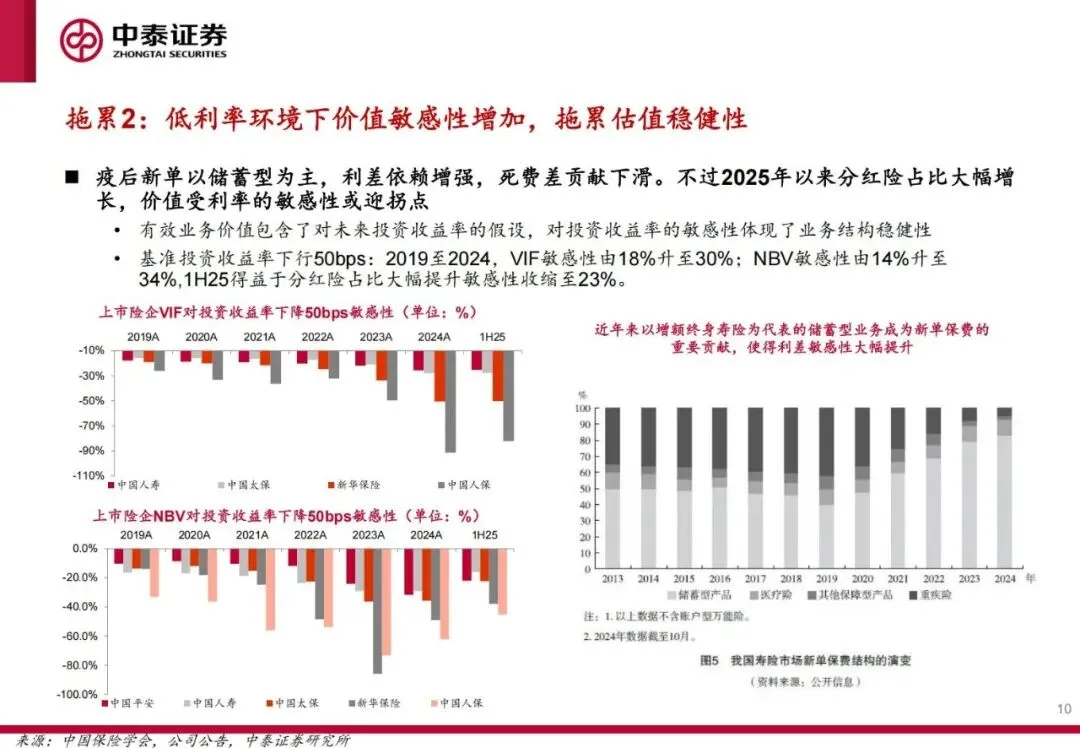

2.低利率环境放大价值敏感性

储蓄型产品占比走高,利差依赖度提升,投资收益率下行对VIF、NBV冲击显著扩大。

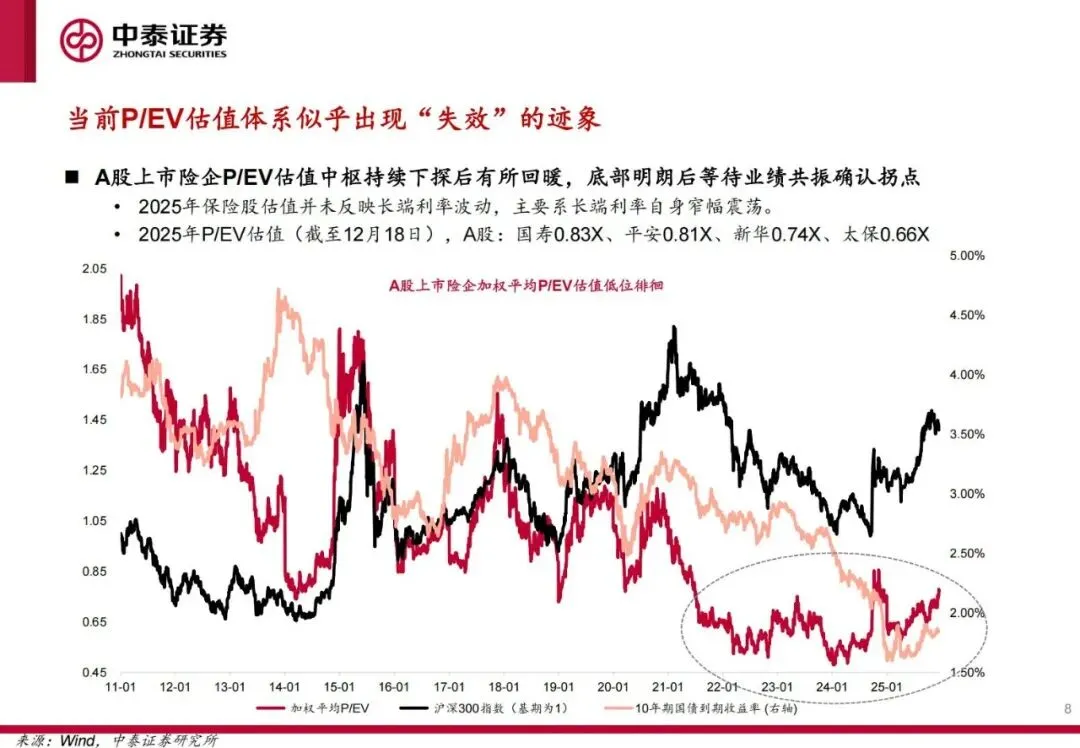

3.P/EV估值持续低于1倍

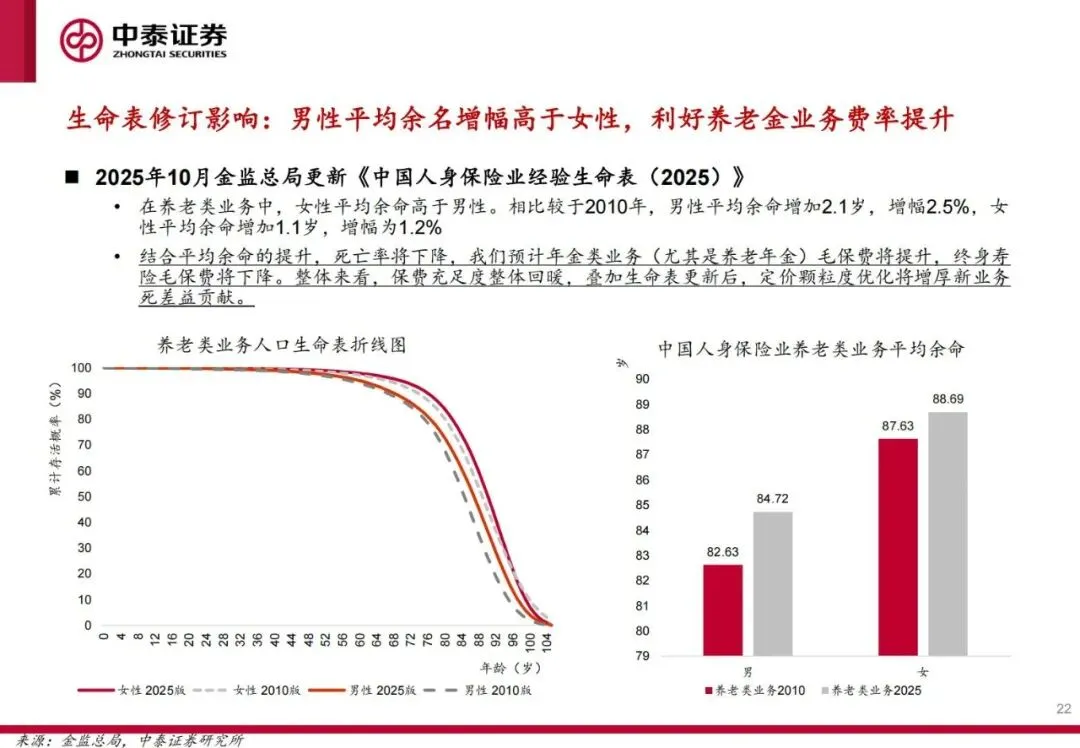

截至2025年12月,国寿0.83X、平安0.81X、新华0.74X、太保0.66X,均处于历史低位。

(二)2026年估值破局的三大抓手

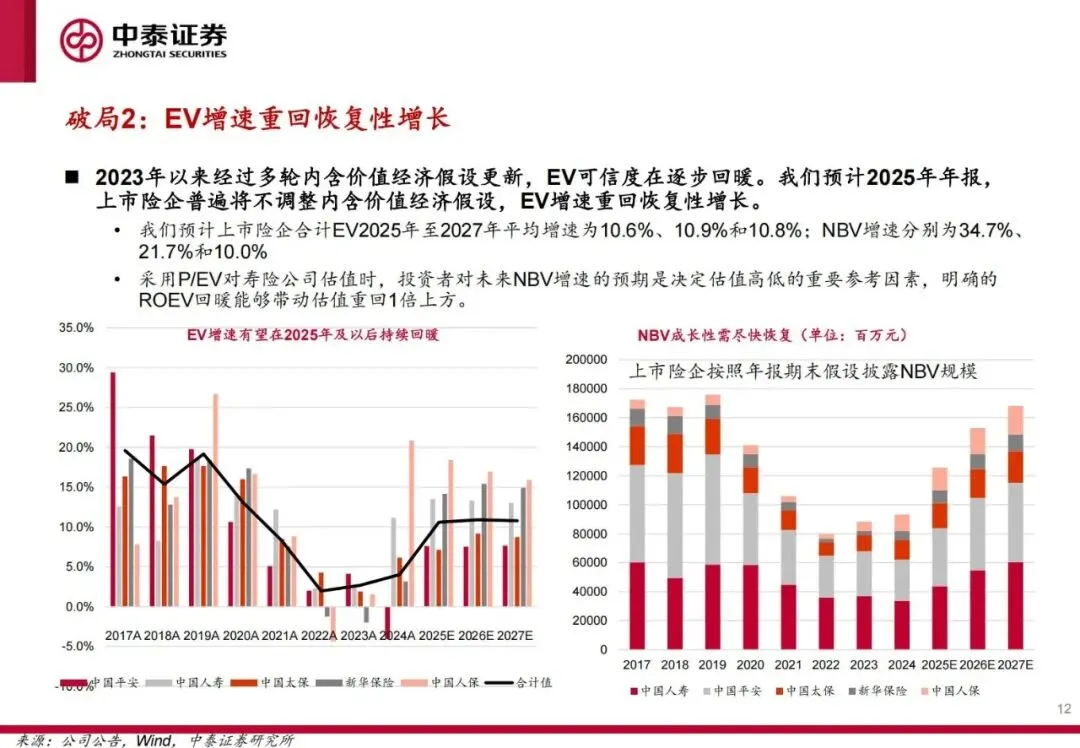

1.假设不再下调,EV增速重回两位数

预计2025-2027年上市险企EV平均增速10.6%、10.9%、10.8%,NBV增速34.7%、21.7%、10.0%,ROEV回暖直接拉动估值修复。

2.长端利率上行,利差空间走阔

2026年10年期国债区间1.7%-2.1%,呈现“山”字节奏,利率突破2.0%将打开估值天花板。

3.权益市场慢牛,放大业绩弹性

新准则下股票上涨对盈利传导更直接,险资加仓权益+监管松绑因子,双重提升估值弹性。

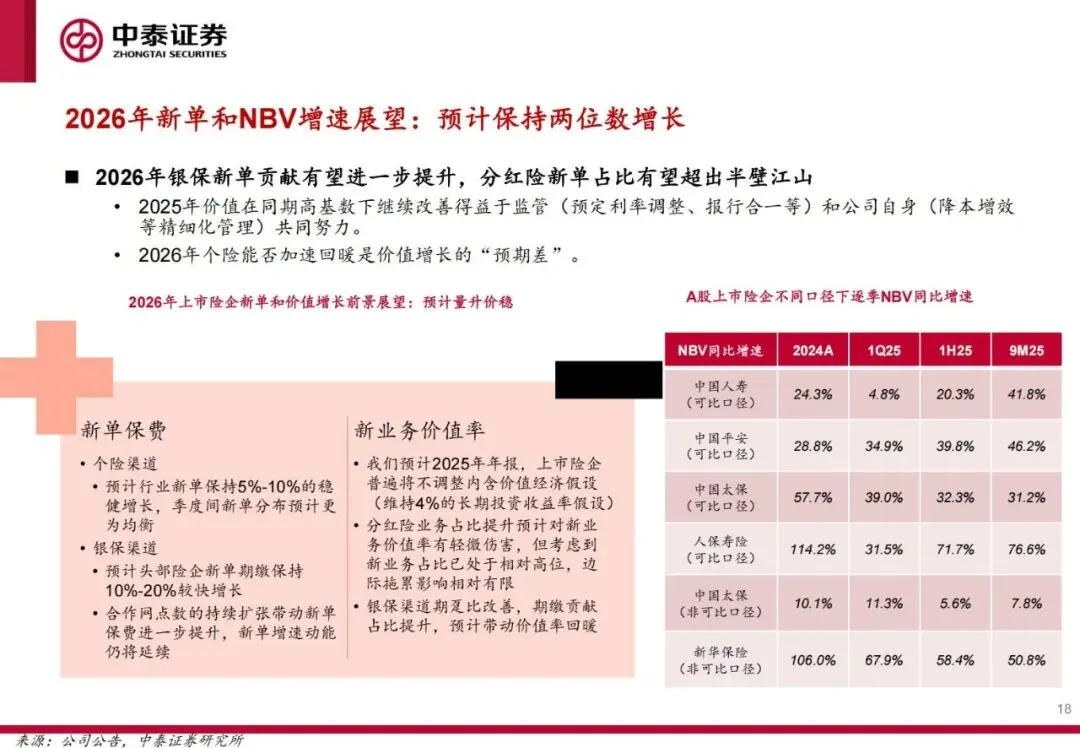

三、寿险:利源全面走阔,负债端高增确定性强

寿险作为保险板块核心,2026年迎来新单、价值、成本三重改善,是业绩增长主引擎。

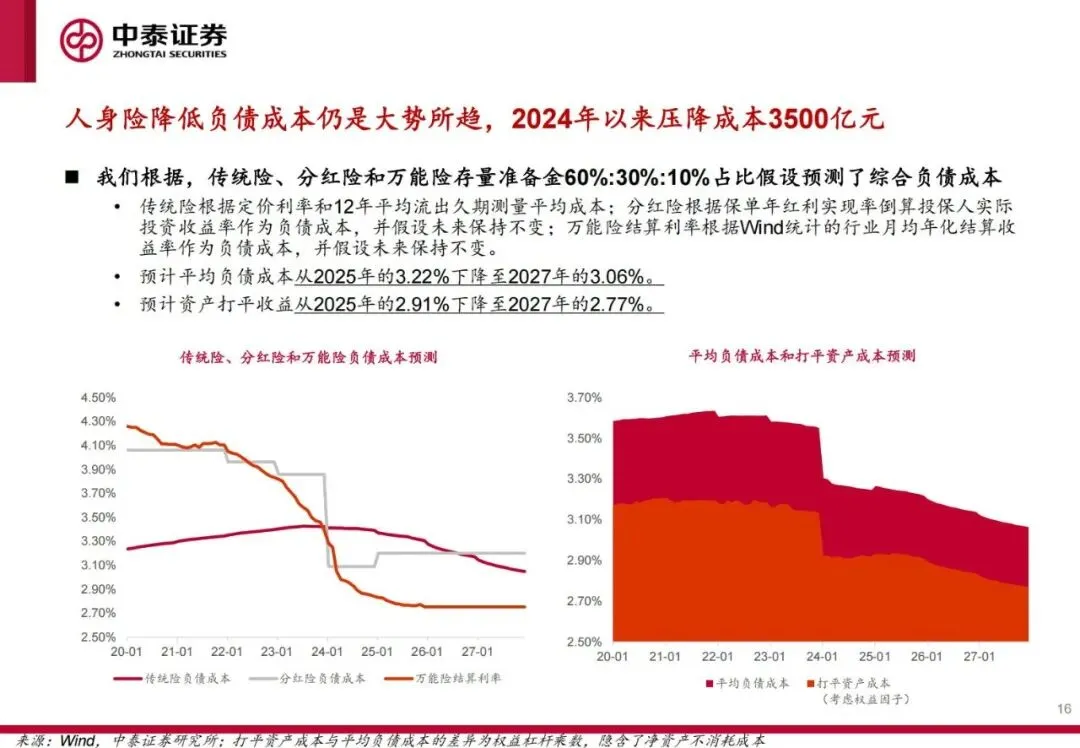

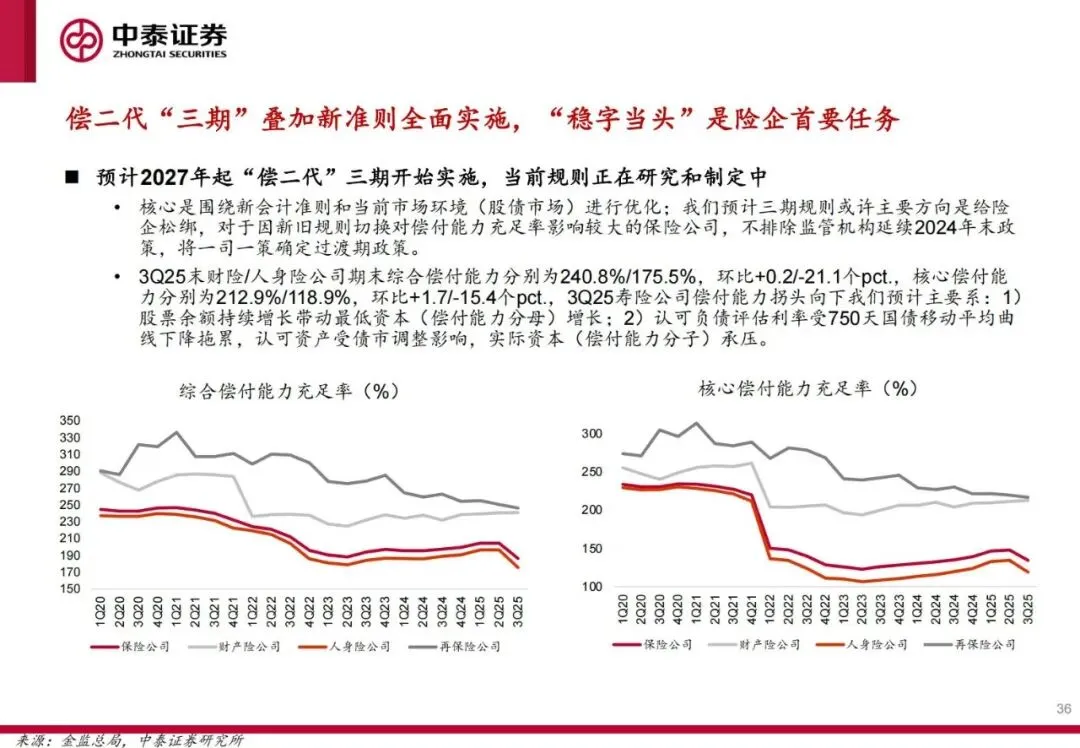

(一)负债成本持续下行,利差损风险化解

2024年以来行业压降负债成本3500亿元,预计2025-2027年平均负债成本从3.22%降至3.06%,资产打平收益同步下行,利差空间稳步修复。

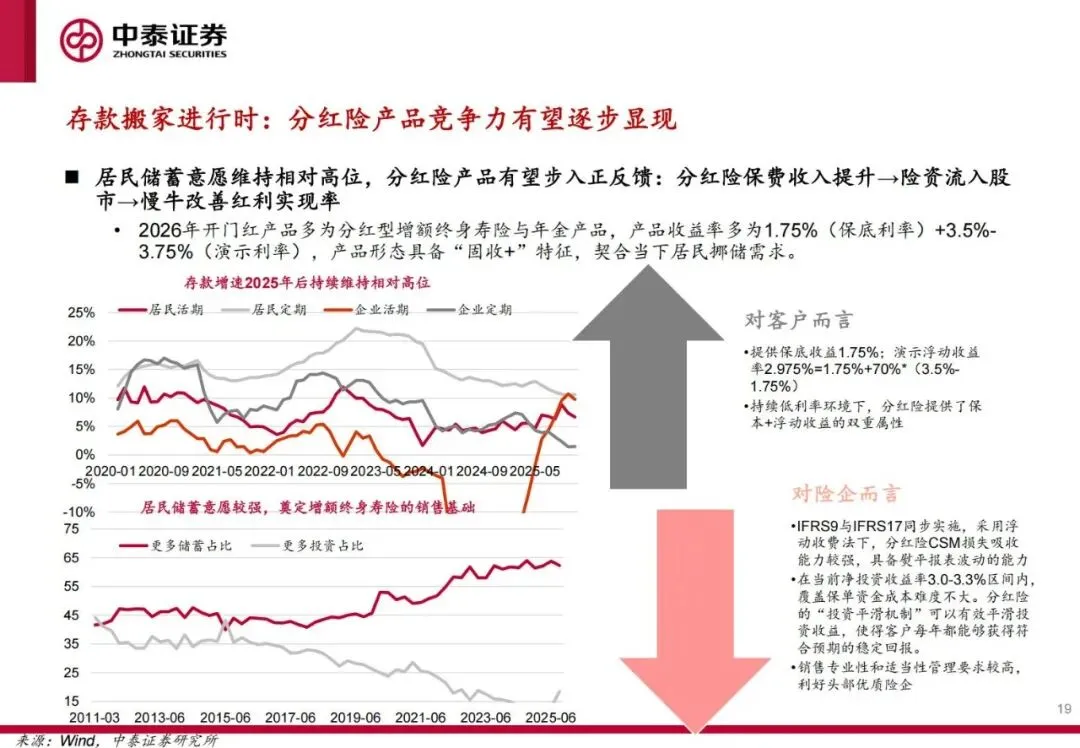

(二)2026年开门红超预期,存款搬家驱动高增

1.居民资产再配置:存款利率下行,分红险“保底1.75%+浮动收益”模式契合需求,成为储蓄搬家核心载体。

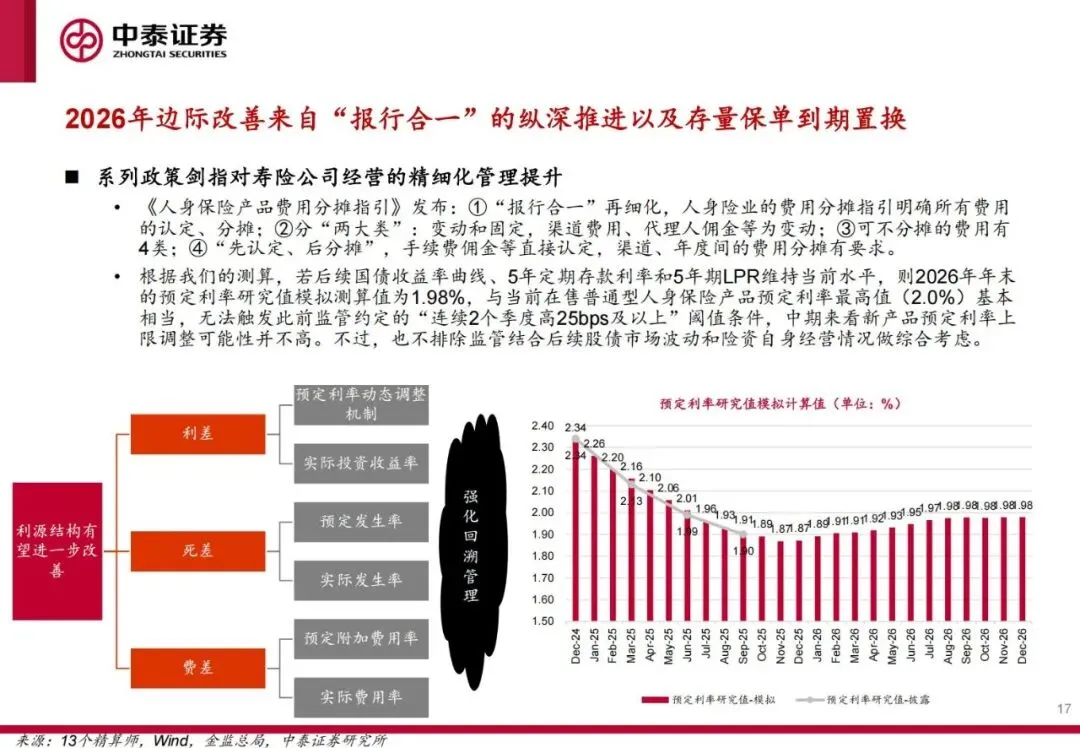

2.预定利率维持稳定:2026年无调整压力,产品销售节奏平稳,新单保费保持**5%-10%**稳健增长。

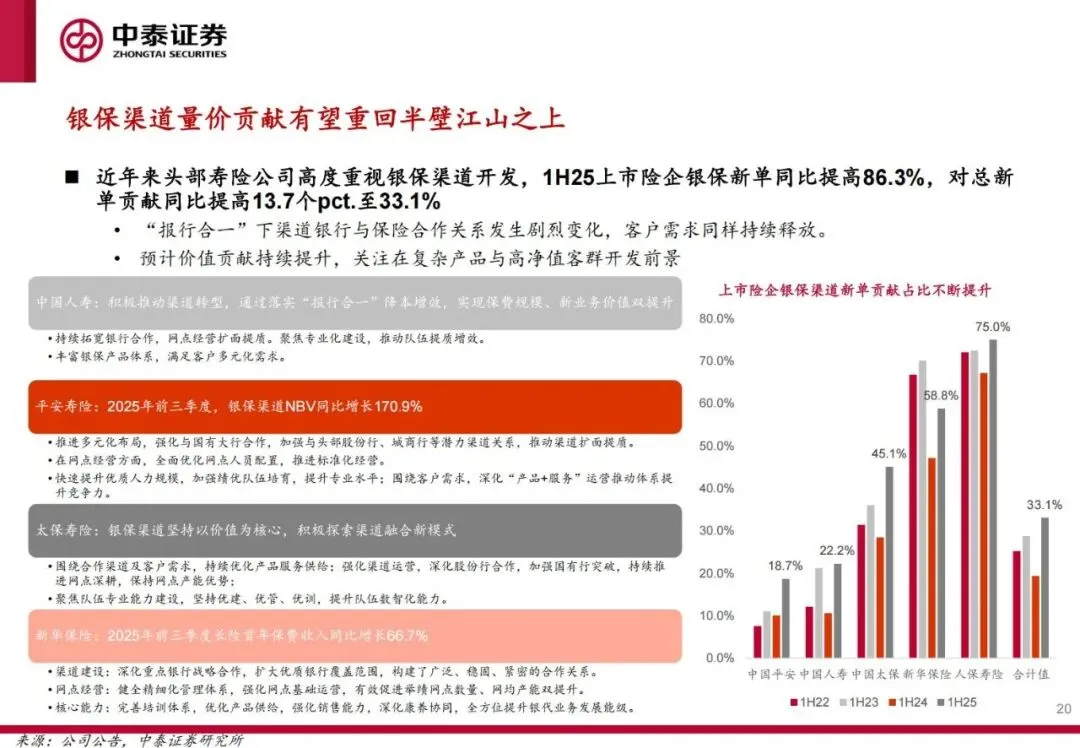

(三)双渠道共振,价值增长两位数

1.银保渠道:量价齐升

头部险企加大布局,合作网点扩张+产能提升,新单期缴增速10%-20%,期缴占比提升带动价值率回暖。

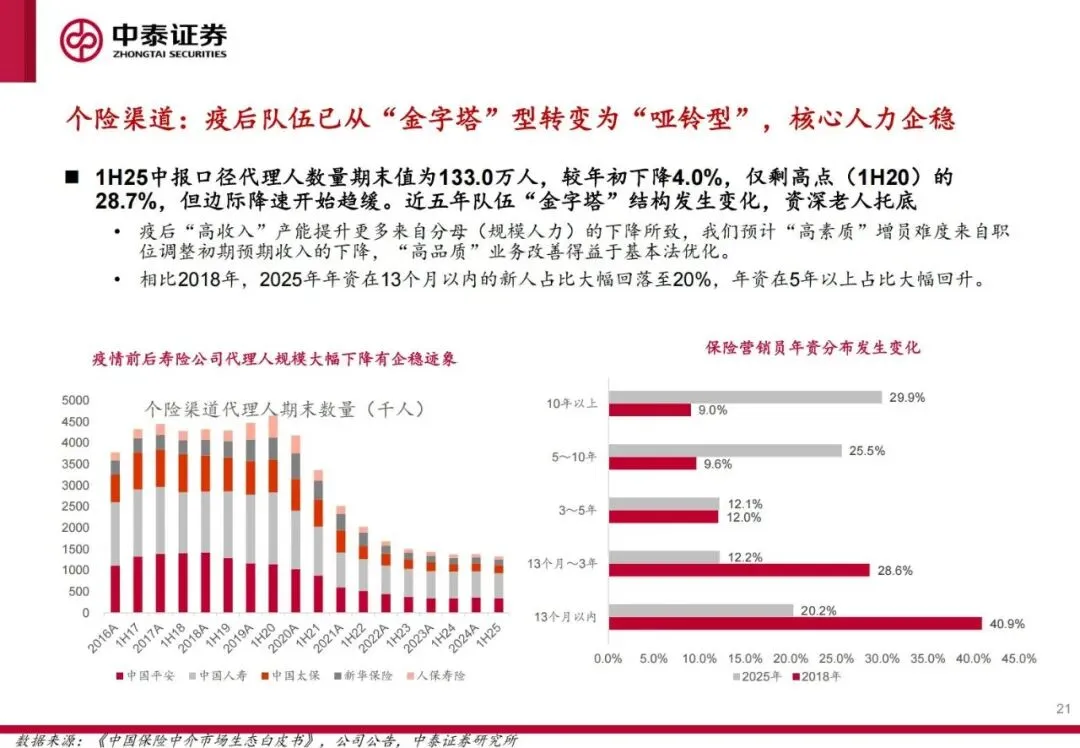

2.个险渠道:结构优化企稳

代理人队伍从“金字塔”转为哑铃型,5年以上资深人力占比回升,核心优质人力托底,价值增长确定性增强。

(四)产品结构升级,分红险成主力

分红险占比突破50%,既能平滑投资波动,又能提升客户收益粘性,同时降低险企利率敏感性,利好长期稳健经营。

四、产险:非车报行合一,打开承保盈利第二曲线

产险板块告别车险单一依赖,非车险改革落地,迎来承保利润新增长点。

1.车险基本面持续向好

9M25行业综合成本率降至96.7%,同比降1.5个百分点,费用率创20年新低,大灾赔付减少,盈利稳步提升。

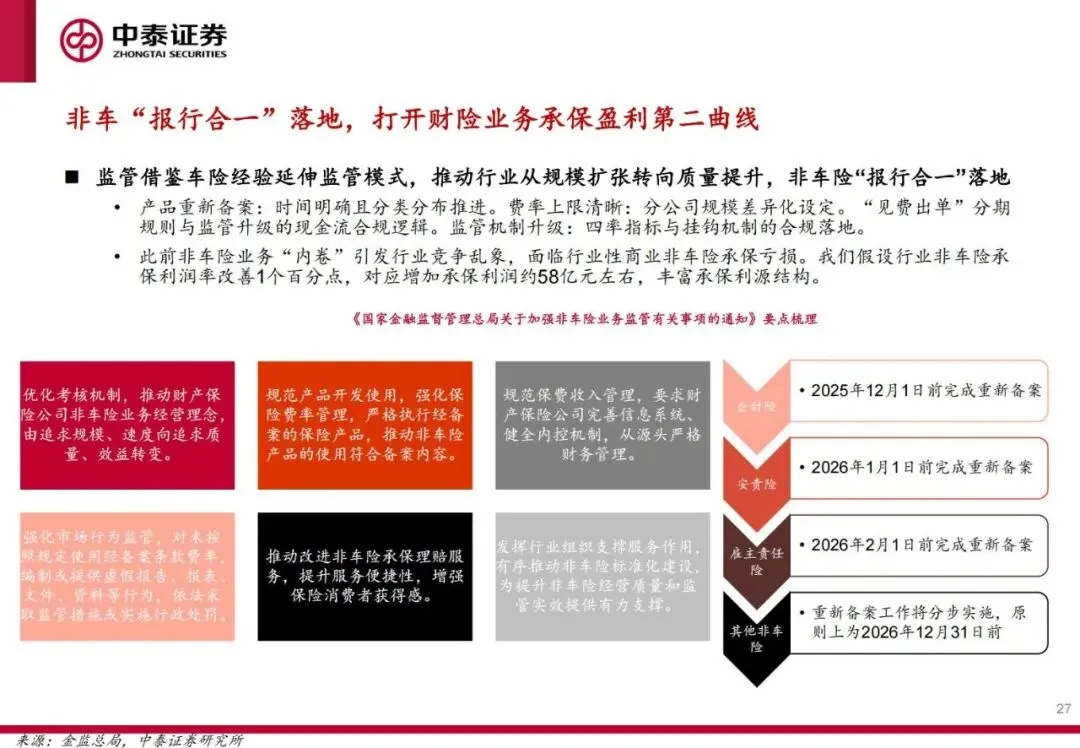

2.非车险“报行合一”落地

监管借鉴车险经验整治行业乱象,结束非车险承保亏损局面。测算显示,非车险承保利润率改善1个百分点,将新增承保利润约58亿元。

3.新能源车险放量增长

预计2026年末新能源车险保费占比升至26.6%,头部险企定价能力提升,亏损逐步缓解,成为车险新增长极。

4.中国财险优势凸显

2025年ROE有望突破15%,承保+投资双轮驱动,非车改革落地后盈利弹性进一步释放。

五、资金运用:慢牛迎双击,险资长钱入市加速

资产端是2026年保险股最大弹性来源,利率+股市双重利好,投资收益大幅改善。

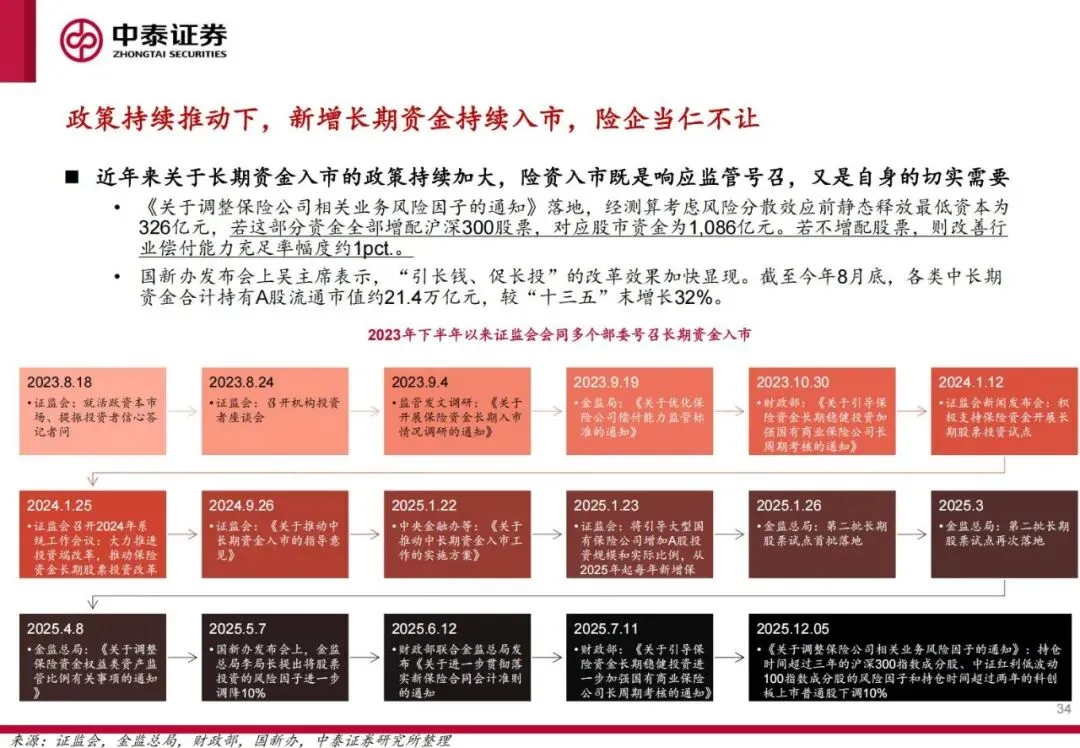

(一)长钱入市政策持续加码

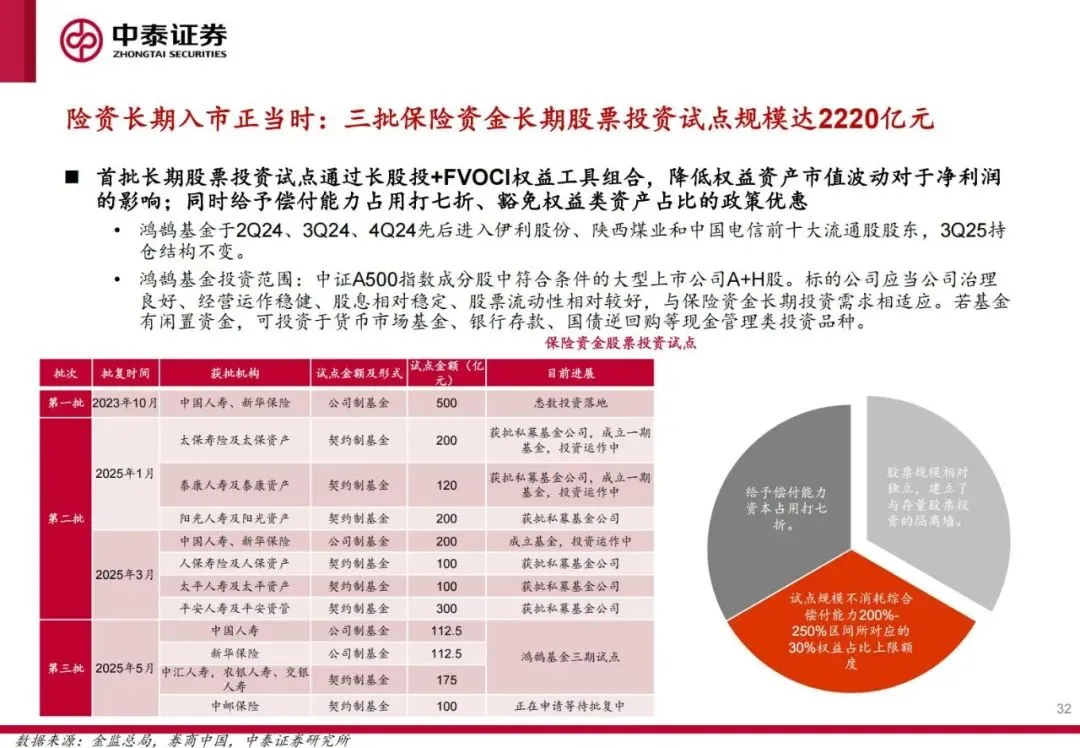

1.三批保险资金长期股票投资试点规模达2220亿元,享受偿付能力打七折、豁免占比上限优惠。

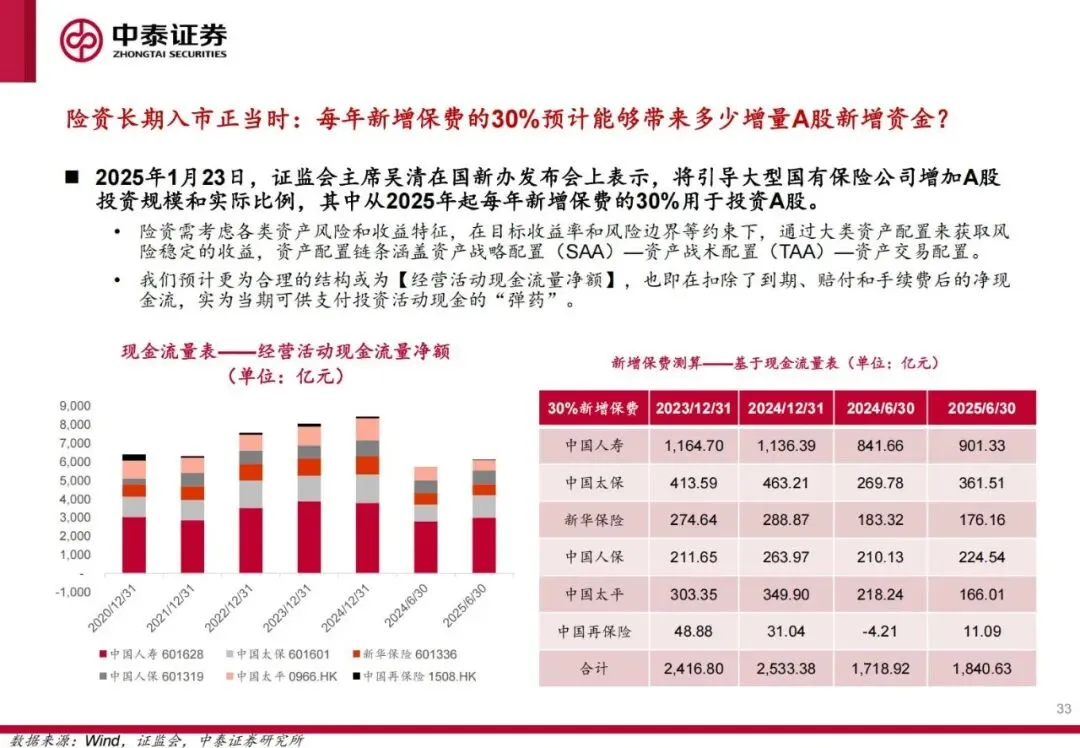

2.监管引导险企每年新增保费**30%**投向A股,长期资金持续入场,筑牢股市慢牛基础。

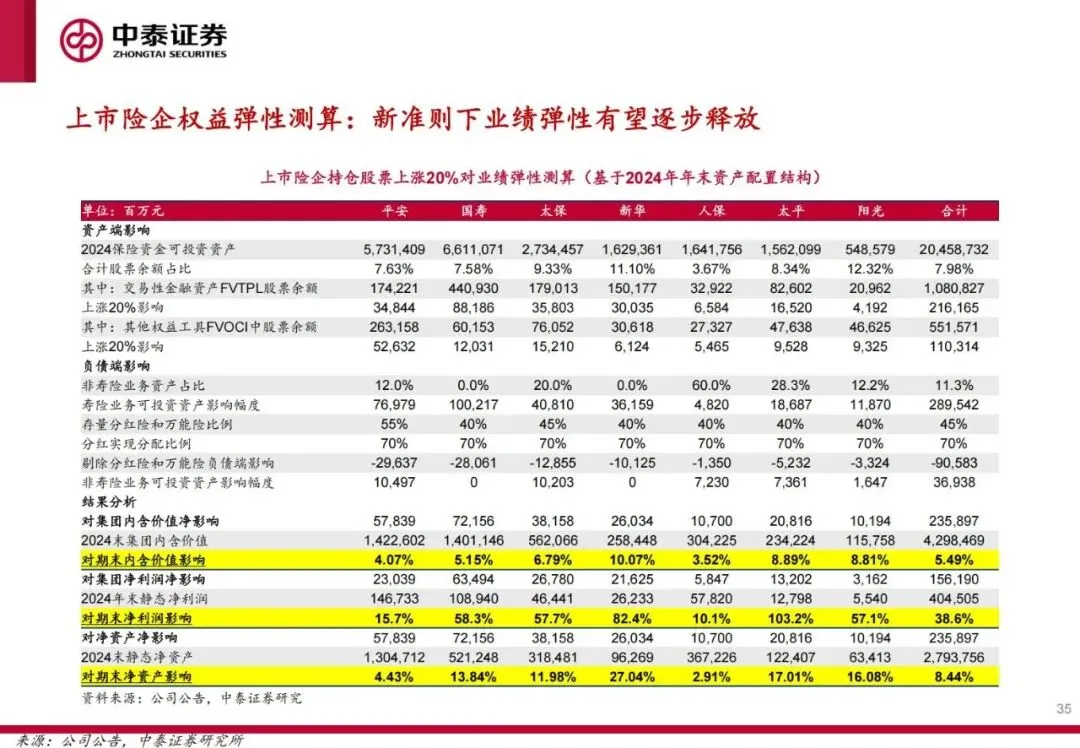

(二)权益配置提升,业绩弹性爆发

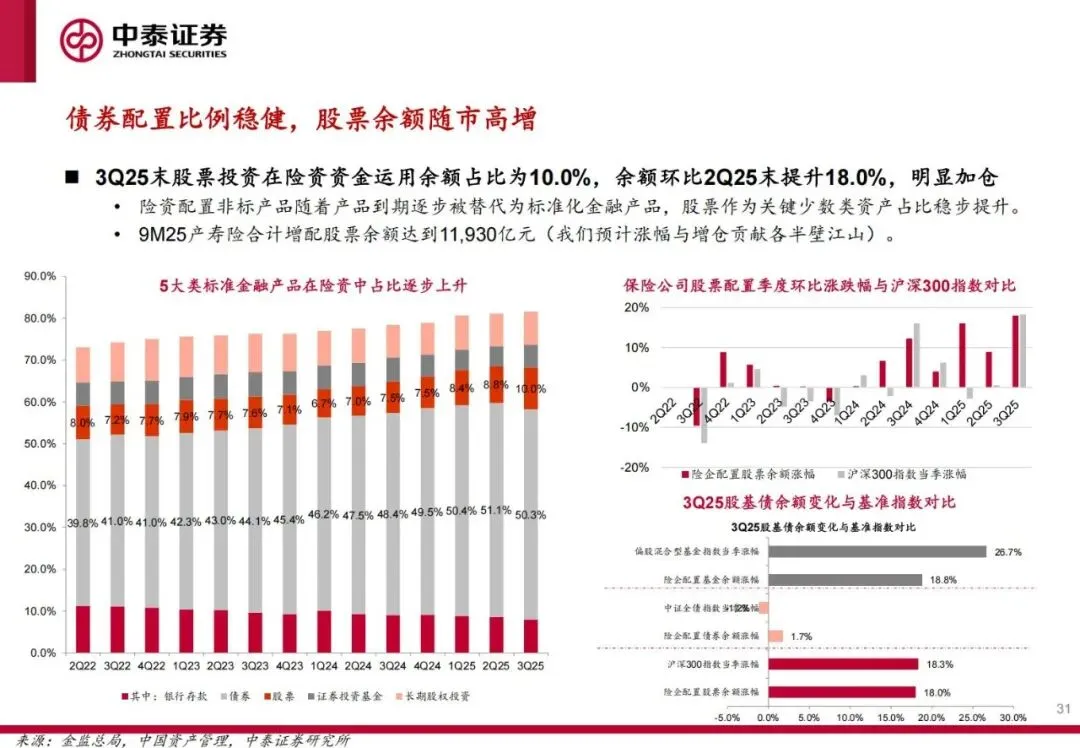

1.3Q25险资股票配置占比升至10.0%,环比大增18.0%,主动加仓迹象明显。

2.新准则下,股票上涨20%可带动上市险企净利润平均提升38.6%,新华、太平、太保弹性居前。

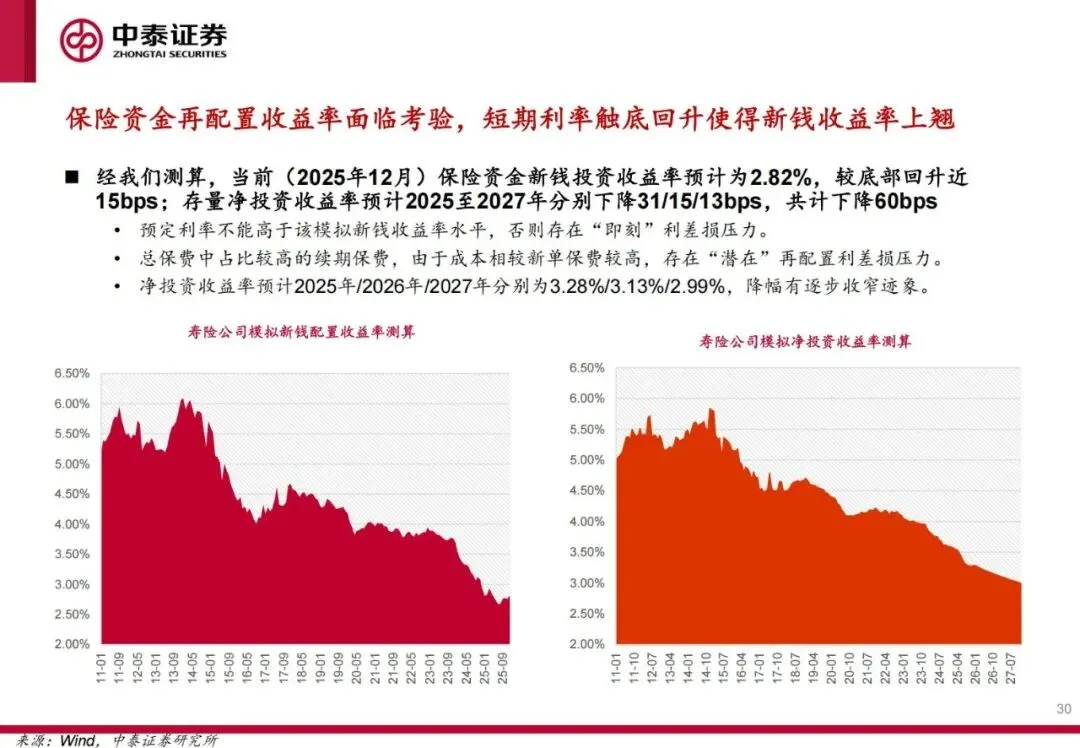

(三)利率环境改善,新钱收益率上行

2025年12月险资新钱投资收益率回升至2.82%,较底部反弹15bps,存量资产收益率降幅收窄,再配置压力缓解。

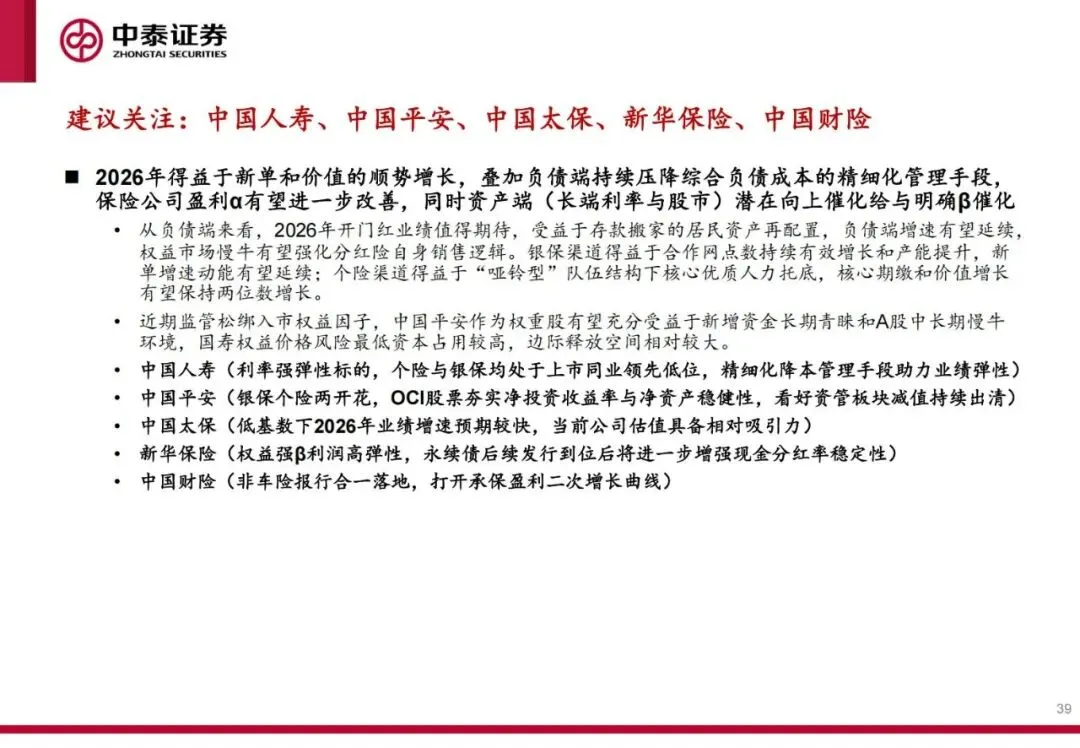

六、投资建议:五大标的领衔,把握修复主线

报告明确推荐五大核心标的,覆盖利率弹性、权益弹性、产险龙头三大方向:

1.中国人寿:利率强弹性标的,个险+银保双领先,降本增效助力业绩高增。

2.中国平安:银保个险双爆发,OCI资产夯实收益,权重股受益长钱配置。

3.中国太保:低基数下增速亮眼,当前估值性价比突出。

4.新华保险:权益高弹性标的,资本补充后分红稳定性提升。

5.中国财险:非车报行合一核心受益,承保盈利打开第二曲线。

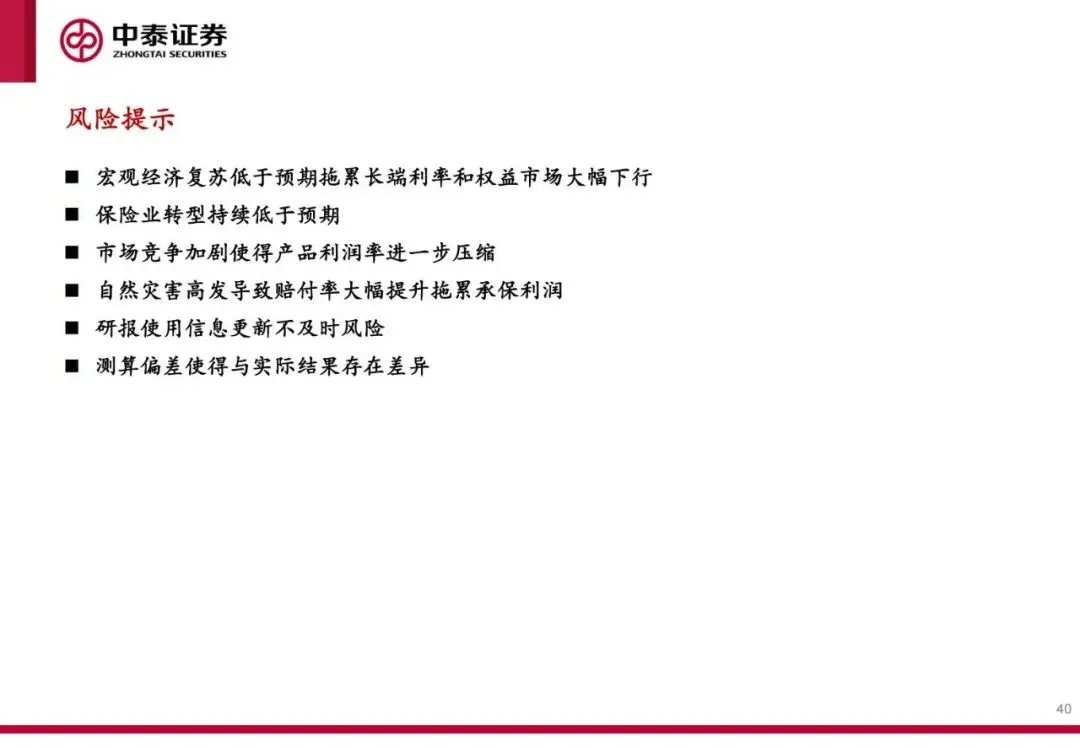

七、风险提示:需警惕四大潜在扰动

1.宏观经济复苏不及预期,拖累长端利率与权益市场大幅下行。

2.行业转型低于预期,新单与价值增长不及测算。

3.市场竞争加剧,产品利润率进一步压缩。

4.自然灾害高发,产险赔付率大幅上升。

结语

2026年是A股保险行业估值修复+基本面反转的关键之年,历经多年调整后,行业迎来负债端提质、资产端向好、估值端修复的三重共振。重返1倍PEV不是终点,而是行业价值重估的起点。

对于投资者而言,当前保险股仍处于低位布局区间,把握资产负债两端开花的主线,聚焦头部优质险企,有望分享行业修复带来的确定性收益。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告