你的养老金够活多久?我用Excel算完这组数据,决定再干10年

- 2026-04-08 11:01:15

你好,我是鲁慧。

上周六晚上,我打开电脑,泡了杯茶,干了一件事——

用Excel给自己算了一笔账。

算完之后,我盯着屏幕愣了很久。

然后我做了一个决定:再干10年,60岁之前不退。

今天把这张表拿出来给你看。不是吓唬你,是想让你也早点算一算。

一、我先给自己设了3个假设

在算之前,我先定了几个数:

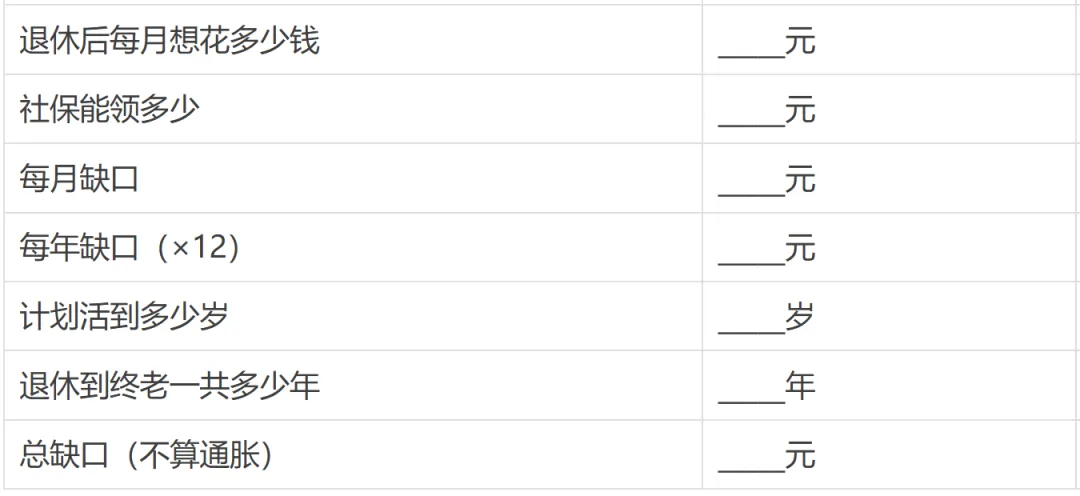

· 每月花多少钱:按现在的生活水平,5000块一个月(含吃喝、物业、人情、偶尔小病)· 社保能领多少:按我现在的缴费情况,退休大概3000左右· 活到多少岁:不敢说太大,先算到85岁

所以缺口就是:5000 - 3000 = 2000元/月

一年2.4万。

如果60岁退休,活到85岁,25年,就是:

2.4万 × 25年 = 60万

这只是“基础版”。没算大病、没算护工、没算想出去走走、没算给孙子孙女包红包。

60万,是我退休后“活着”的底钱。

二、但我还有几个没想到

算到这的时候,我觉得还行——60万,好像努努力能凑出来。

然后我往下想了几件事:

第一,通胀。现在的5000块,20年后还能买今天这么多东西吗?不能。我按3%的通胀算了一下:20年后,想保持今天5000块的购买力,需要9000块。缺口一下就从2000变成了6000。

第二,长寿。万一活到90岁、95岁呢?我奶奶就活到了93岁。25年变35年,缺口又多出十几万。

第三,大病。我没敢细算。医保报完,自费部分、护工费、康复费……随便一折腾,几十万可能就没了。

第四,被动收入。我这60万,不能放在家里等着花。得让它自己生钱。但如果只存银行,按现在的利率,1.5%,跑不赢通胀。得找能锁定利率、还能稳稳增值的东西。

三、Excel告诉我:再干10年是最简单的办法

把这些数都敲进Excel,拉了一下——

如果我现在退休,需要的钱不是60万,是150万+。

我不可能一夜之间变出150万。

但我有另一条路:晚退几年。

Excel告诉我:

· 如果55岁退,缺口≈100万· 如果60岁退,缺口≈60万· 如果65岁退,缺口≈30万

每多干5年:

· 少领5年退休金(社保晚领,反而领得更多)· 多攒5年钱· 少5年的“消耗期”

Excel用最冷冰冰的数字告诉我一个道理:

“体面退休”不是靠想出来的,是靠算出来的。

四、那我接下来怎么做?

算完这笔账,我没慌,反而踏实了。

因为我知道问题在哪,也知道路在哪。

我给自己列了三件事:

1. 继续干,至少再干10年

不是硬撑,是想明白了:60岁退休,比50岁退休,账户里能多出一倍的钱。用10年的工作,换30年的从容,值。

2. 把缺口补上

60万不是小数目,但也不是不可能。用养老年金险,每年存一点,强制自己存下来。不求高收益,只求“到点有钱”。

3. 把“万一”管住

大病、护工、长寿——这些“万一”一旦发生,多少钱都不够。用医疗险打底,用重疾险堵缺口,用增额寿做备用金。

五、如果你也想算一算

我把这张Excel表简化了一下,你也可以给自己算:

六、最后说一句

那天晚上算完账,我关了电脑,站在阳台上看了很久。

不是焦虑,是庆幸。

庆幸自己还干得动,庆幸现在算还来得及,庆幸这10年的经验,让我知道路在哪。

如果你也想算一算,欢迎来找我。

我可以陪你一起拉Excel,一起看看数字,一起想办法。

因为养老规划这件事,最怕的不是钱少,是算得太晚。

📌 今日互动

你给自己算过这笔账吗?缺口是多少?

留言区聊聊,我在看。