资料解读:发电集团财务管理业务流程蓝图总体规划报告

详细资料请看本解读文章的最后内容。

本报告是一份关于发电集团财务管理体系全面升级的总体规划文件,从集团战略高度出发,系统性地构建了未来三到五年的财务管控模式、业务流程框架及信息系统支撑方案。报告基于对现状的深入评估、与行业最佳实践的对比分析,明确了集团财务管理的理想目标,并设计了详细的实施路径。

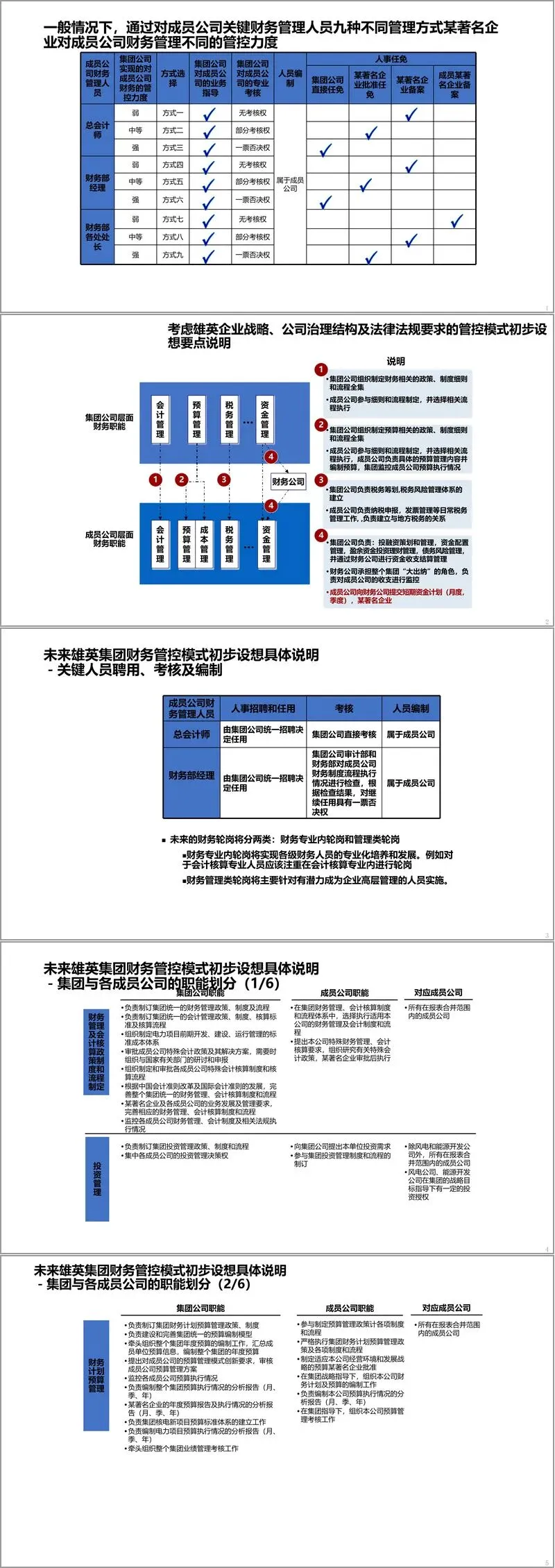

报告首先从项目工作回顾切入,总结了前期对集团财务管控、制度体系、业务流程及信息系统的全面诊断。现状评估显示,集团财务管理在预算编制、资金管控、会计核算、资产管理和财务分析等方面存在明显短板。例如,预算管理缺乏业务计划的有效输入,执行过程依赖手工操作,导致控制力度不足;资金监控未能全覆盖成员单位账户,资金计划与业务脱节;资产管理与财务流程不统一,导致转资困难、成本分析粗放。这些问题的根源在于现有管理模式未能实现流程化、标准化和信息化的一体融合。

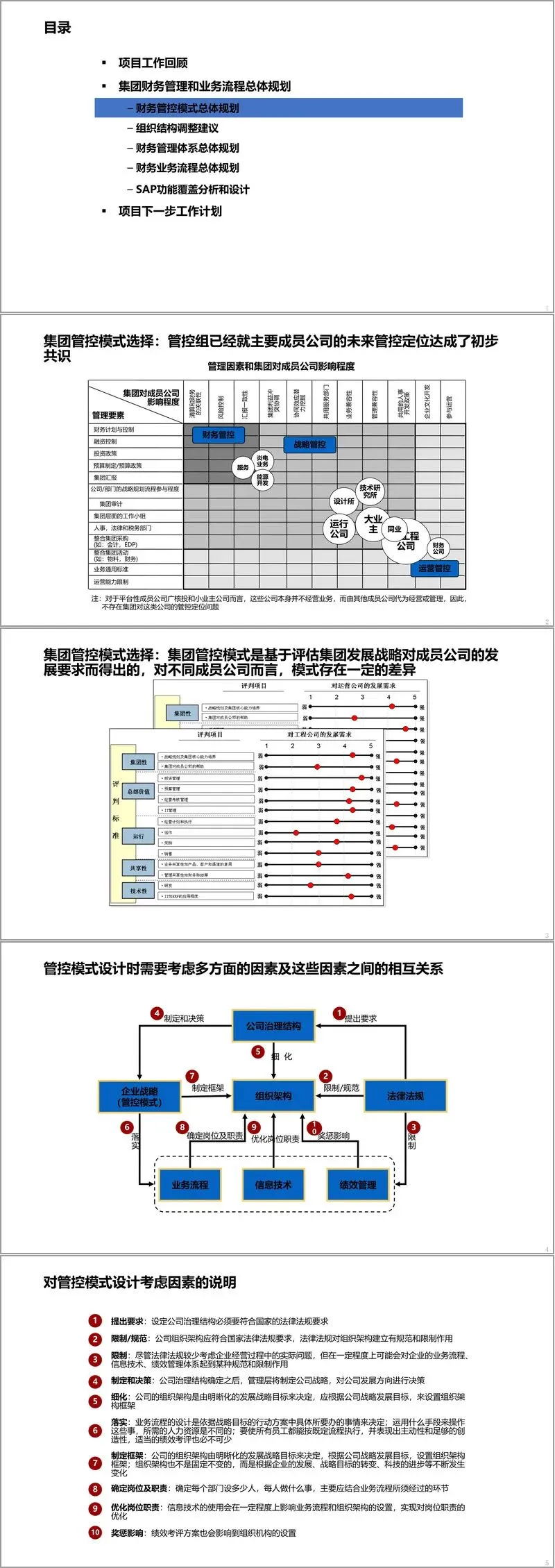

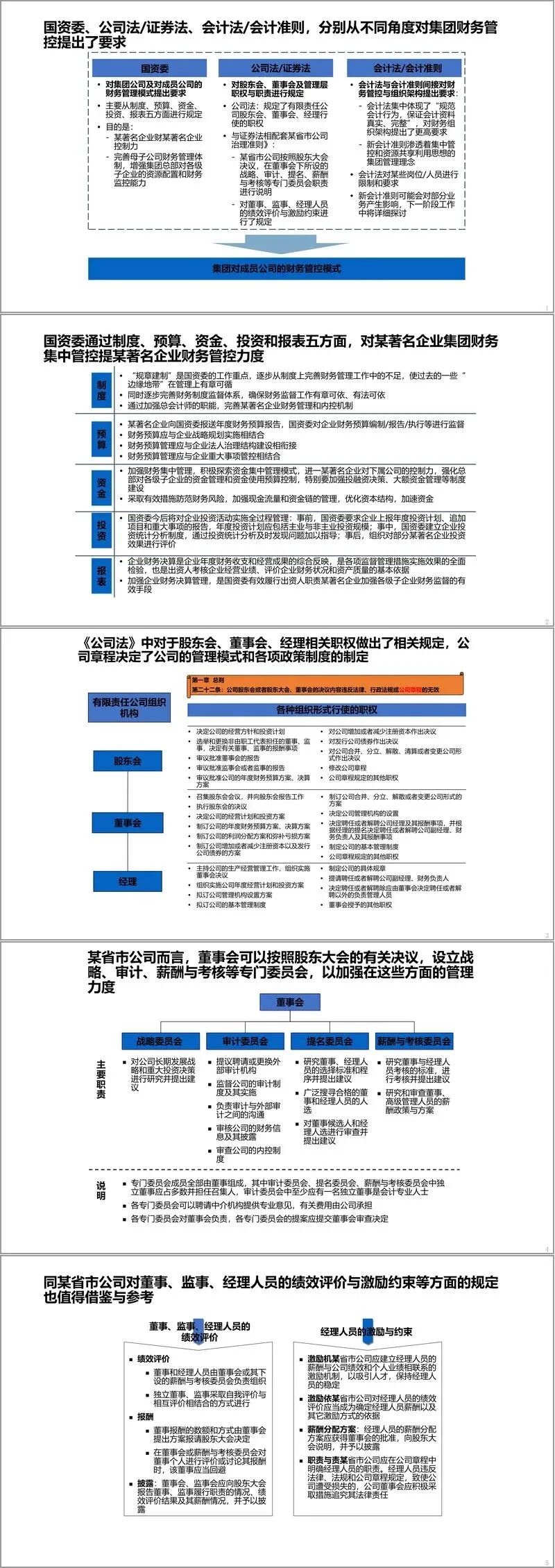

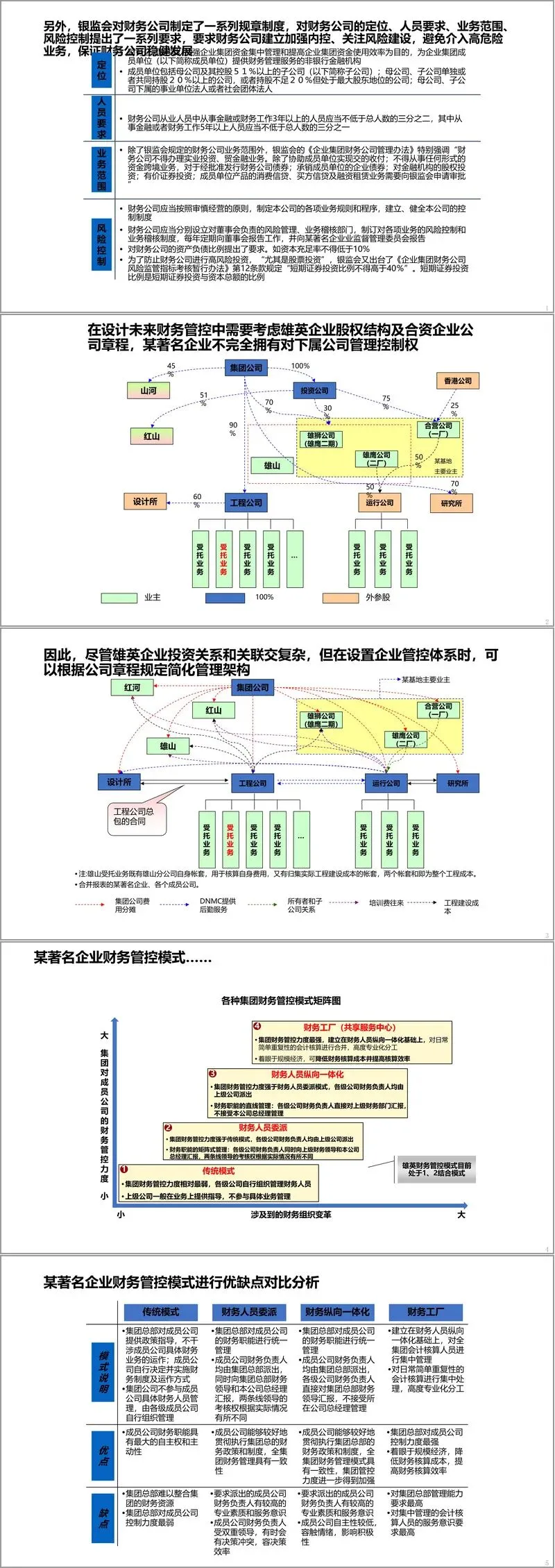

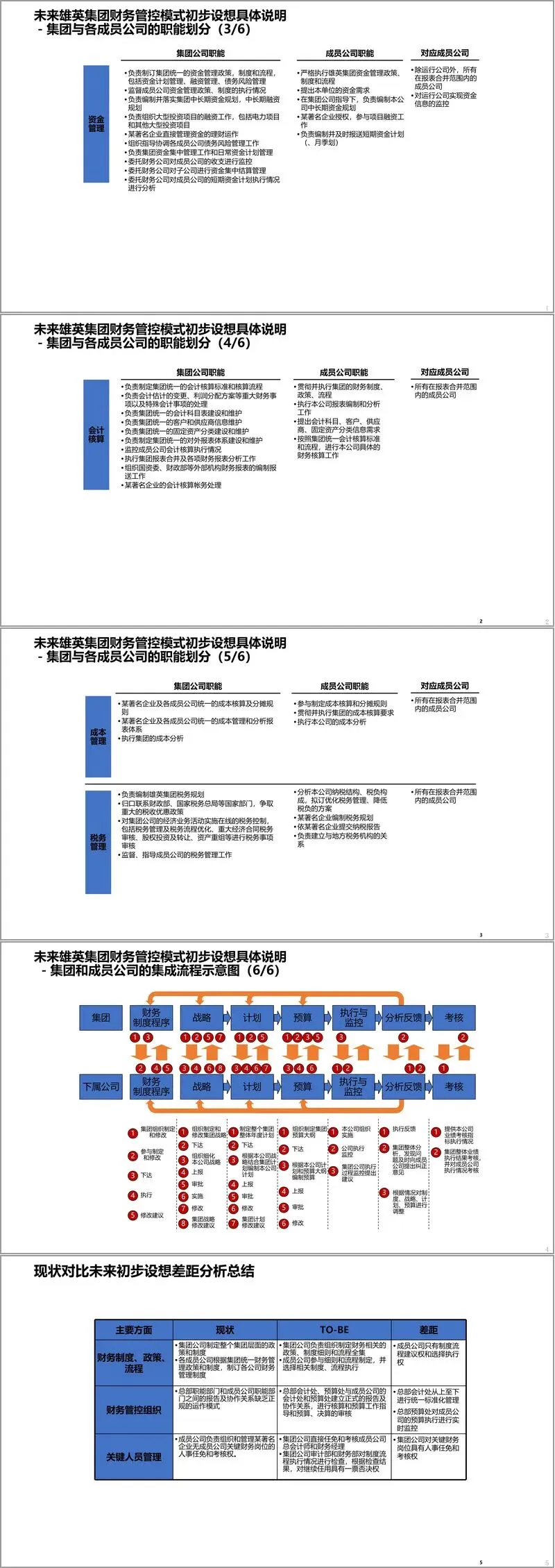

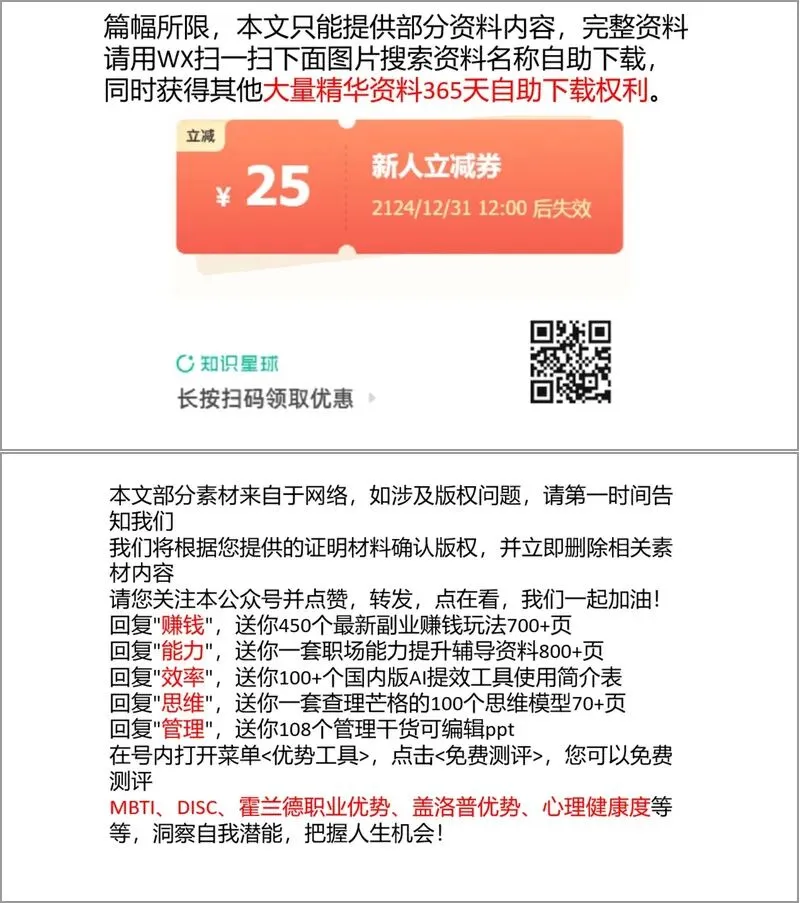

针对现状与标杆的差距,报告提出了以“战略导向、流程驱动、系统支撑”为核心的财务管控模式升级方案。未来集团将采用强管控模式,强化总部在制度制定、预算管理、资金集中、会计核算等方面的统筹职能。财务组织架构将相应调整,在集团总部增设会计核算流程经理、预算管理流程经理等专业岗位,明确集团与成员公司在财务战略、计划、预算、执行、分析与考核各环节的权责划分。值得注意的是,方案充分考虑了集团复杂的股权结构及合资公司章程限制,提出了通过标准化流程和信息系统授权来实现管控落地,而非简单依赖股权关系。

在业务流程总体规划部分,报告以端到端的流程视角,重新梳理了财务管理活动。核心思路是将业务作为信息源头,实现业务计划、财务预算与执行控制的一体化联动。报告详细列出了覆盖全集团的四级流程清单(包括战略/计划、预算、执行、分析、考核五个阶段),并重点对预算管理流程进行了细化设计。例如,收入预算细分为设计、科研、工程、服务等十余类业务线条;需求预算涵盖材料、工时、外包服务等资源投入;采购预算对应固定资产、无形资产等资本支出。每个三级流程均明确了输入输出、负责部门及关键动作,确保流程的可执行性。

SAP系统作为未来财务管理的核心平台,其功能覆盖分析是本报告的又一重点。报告逐项对比了SAP的BPS(业务计划与模拟)、FI/CO(财务会计/成本控制)、AM(资产管理)等模块与集团预算编制、费用控制、资产核算等流程的匹配度。分析表明,SAP系统能够有效支撑大部分流程的线上化、自动化运行,但在工程成本归集、多维分析等复杂场景需进行定制化开发。报告特别强调了主数据标准化的重要性,包括会计科目、客户/供应商信息、资产编码等,这是实现系统集成和数据共享的基础。

最后,报告制定了分阶段实施计划。下一步将进入为期八周的详细设计阶段,重点完成三级流程的ARIS建模、SAP系统蓝图设计及数据标准化方案。关键成功因素包括:集团与成员公司项目团队的高效协作、业务部门对流程变革的深度参与、以及财务人员从核算向管理分析的角色转型。

总体而言,本规划报告不仅是一份技术方案,更是一份管理变革的宣言。它标志着集团财务管理将从传统的记账核算型向价值创造型转变,通过流程再造和系统升级,实现财务对业务的前瞻性指导和实时监控。

接下来请您阅读下面的详细资料吧。