【PPT】华泰宏观 |周期焦点直击-2026:更“耗材”的资本开支周期意味着什么?

- 2026-07-15 18:03:52

如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

华泰宏观和周期组联合推出PPT——2026:更“耗材”的资本开支周期意味着什么?本PPT对应2026年1月19日电话会《华泰宏观 |周期焦点直击-2026:更“耗材”的资本开支周期意味着什么?》。您也可以点击下方小程序超链接在行知上查看本次电话会视频回放。

本期要点

短至中期:投资“耗材量”将大幅上升

我们预计,2026年开始,全球资本开支投资有望加速,“耗材”增量或将大幅超越此前AI投资的“启动”阶段。同时,全球国防、贸易、及传统制造业的投资需求可能共振向上,推动2026-27投资“耗材量”显著抬升。

4点值得关注:

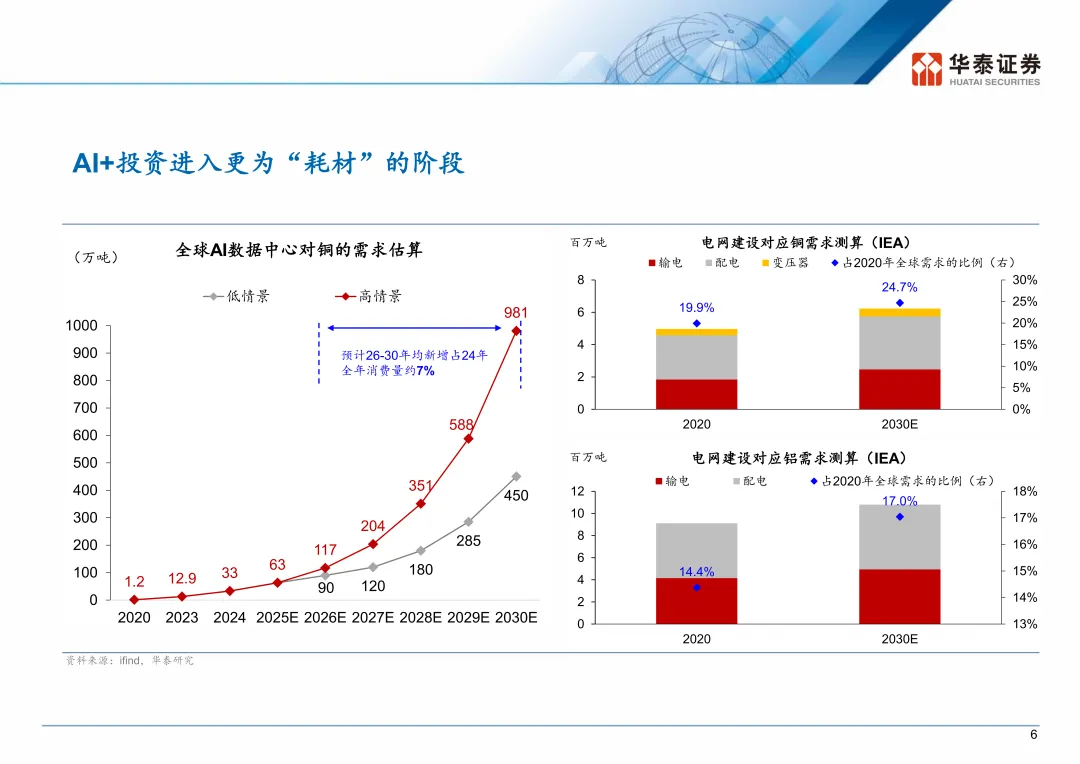

1.相比过去两年,AI投资资耗材的绝对量将大幅上升

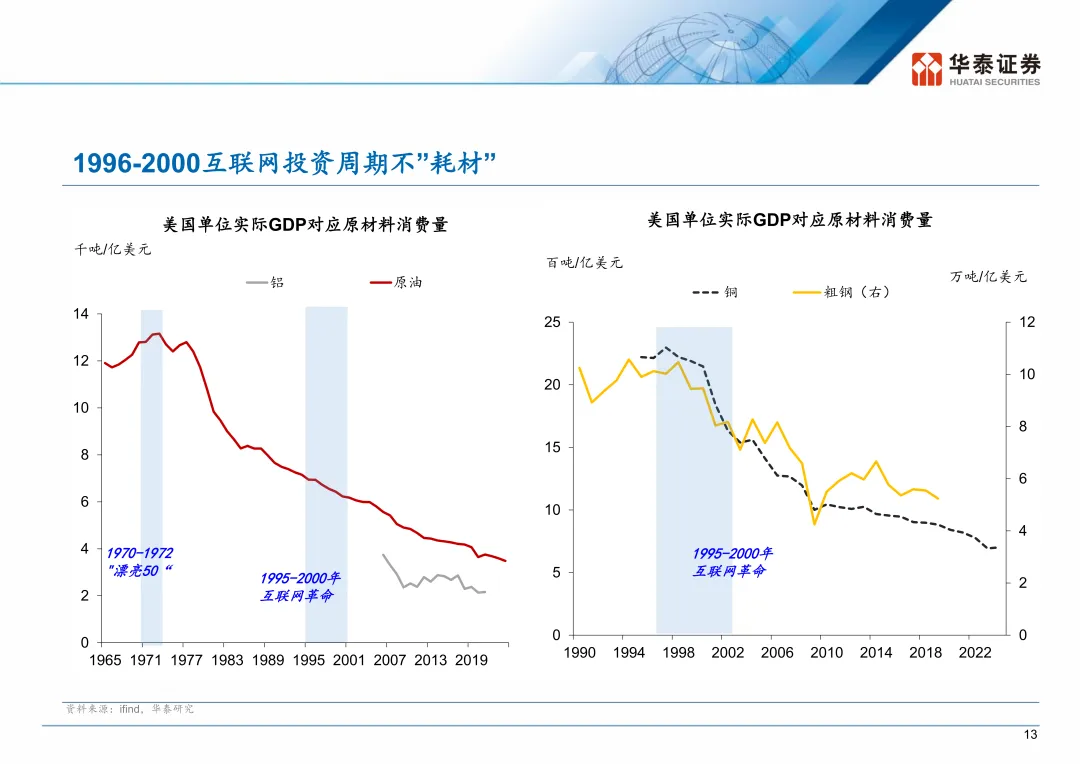

这轮AI投资周期和互联网对比:后者每单位产出的“耗材量”呈快速下降趋势,本轮AI投资不仅相对数额更大,“耗材密度”也更高。今年,AI投资周期将更多向数据中心和电力基建扩散。对商品的需求将指数型上升,且这类需求的价格敏感度较低。虽然需求预测区间较大,比如对铜的需求增量预测区间在5-15%之间。但鉴于供给自律性明显上升,且过去数年的预测每年都大幅低于最终实现投资量,AI相关投资仍将对相关商品价格形成较强支撑。

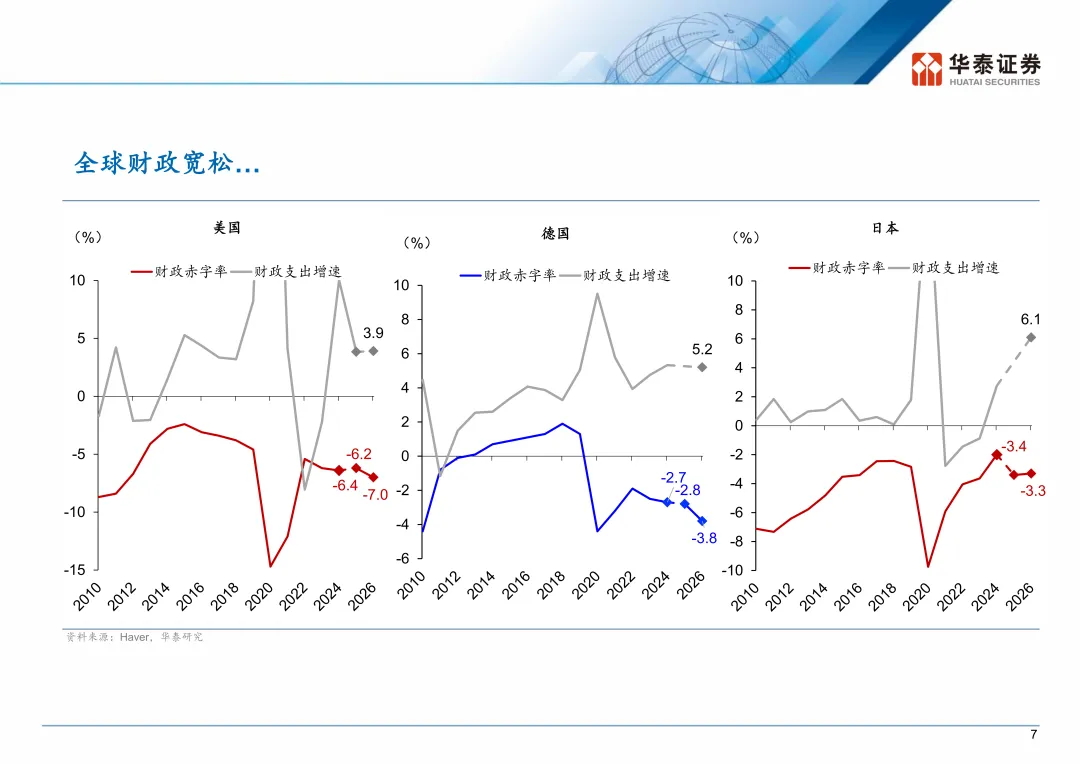

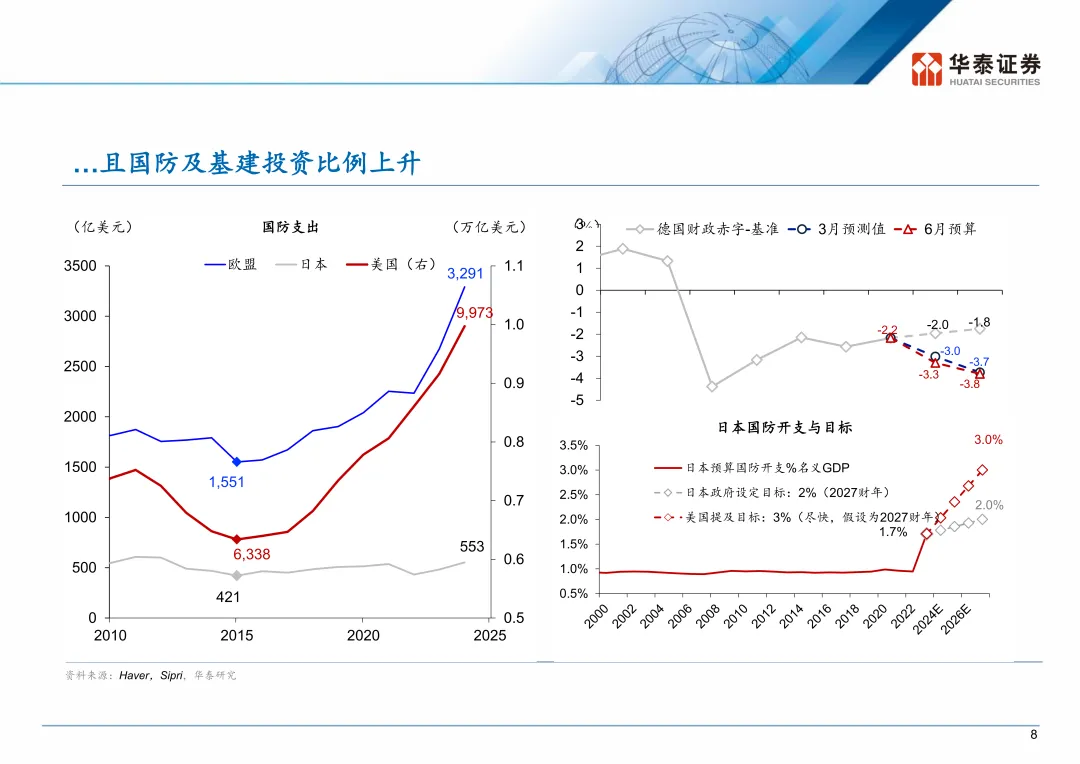

2. 相比去年,今年年全球财政同步宽松、且其中国防及公共投资支出上升

今年美、欧、日都将扩张财政。不同于疫情后以补贴收入为主的各轮财政宽松,本轮财政扩张突出国防自主、供应链安全等、对应“耗材量”也将大幅上升。安全相关支出需求也对价格不敏感。

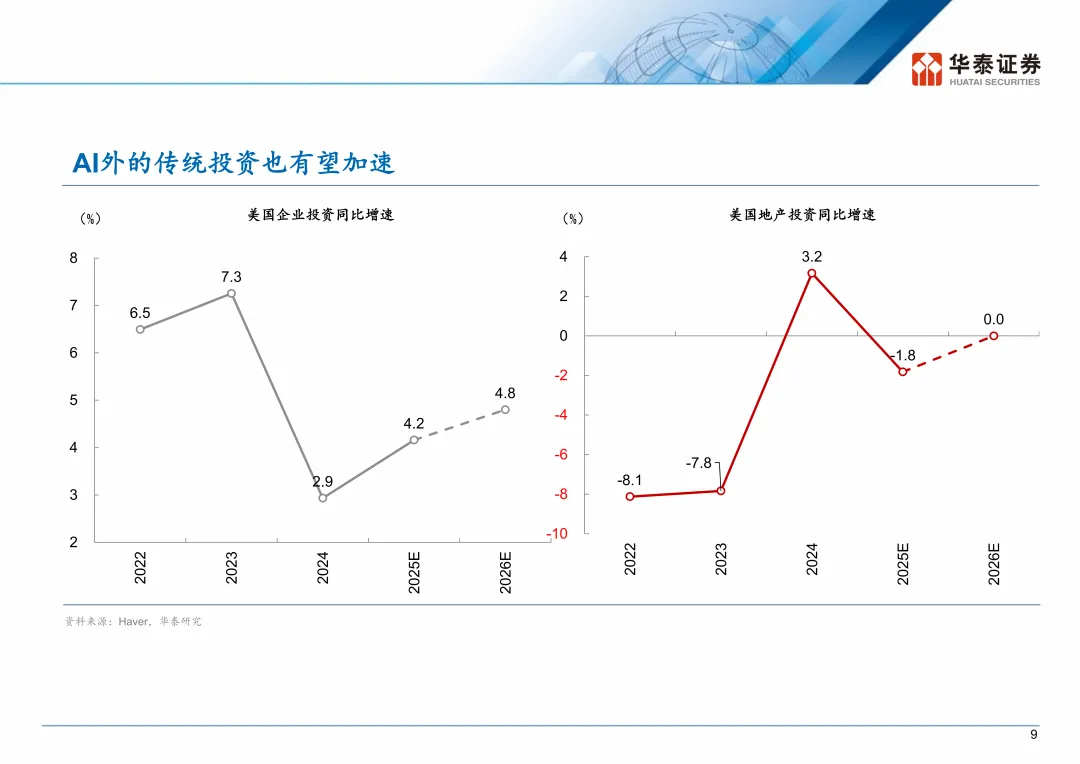

3.AI及安全相关刚性需求外,其他因素也有望推动全球制造业景气修复,与商品价格往往方向一致

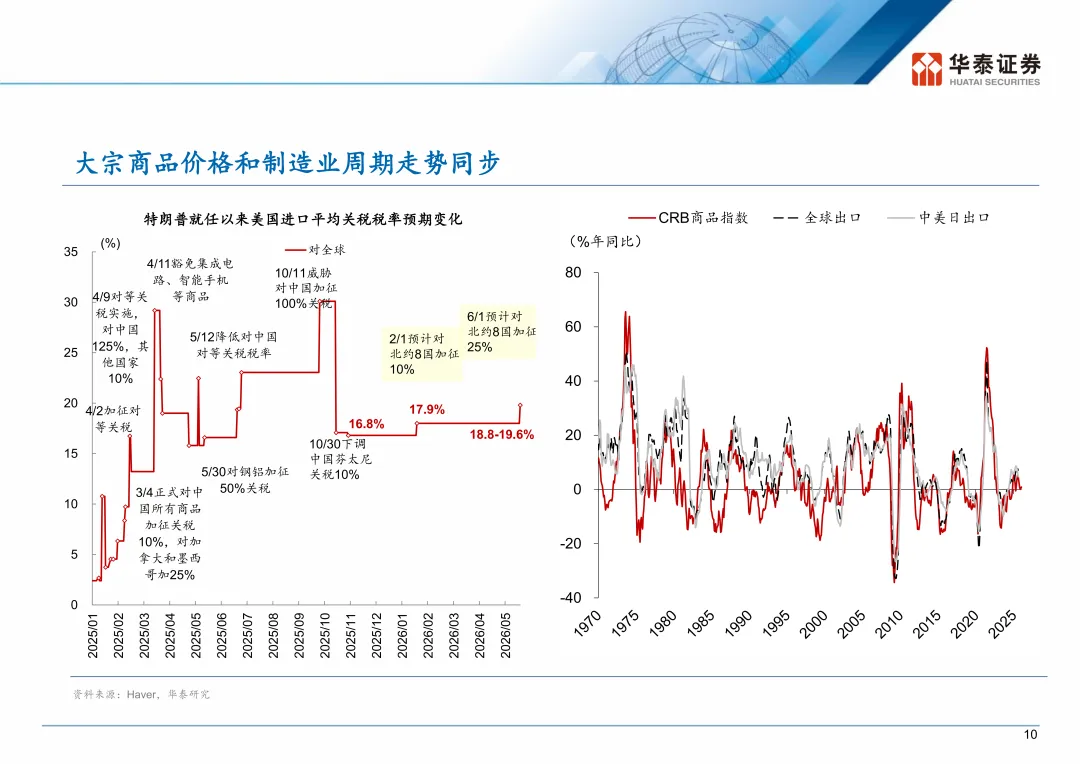

如“大而美”法案中资本开支抵扣落地有望拉动部分企业设备投资,特朗普特色的地产政策也有望推动美国地产投资止跌。此外,但今年关税总体不确定性较去年下降,且部分地区和品类的关税有可能下调,对制造业投资的压制下降。

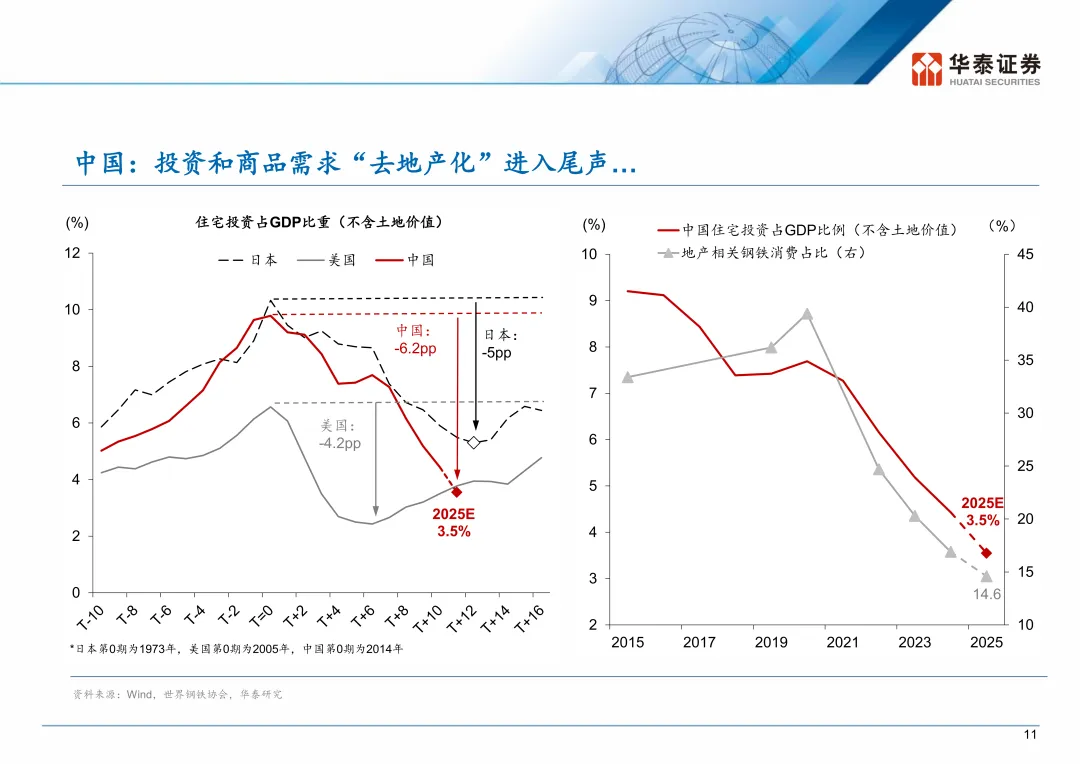

4. 中国投资与商品需求“去地产化”进入尾声

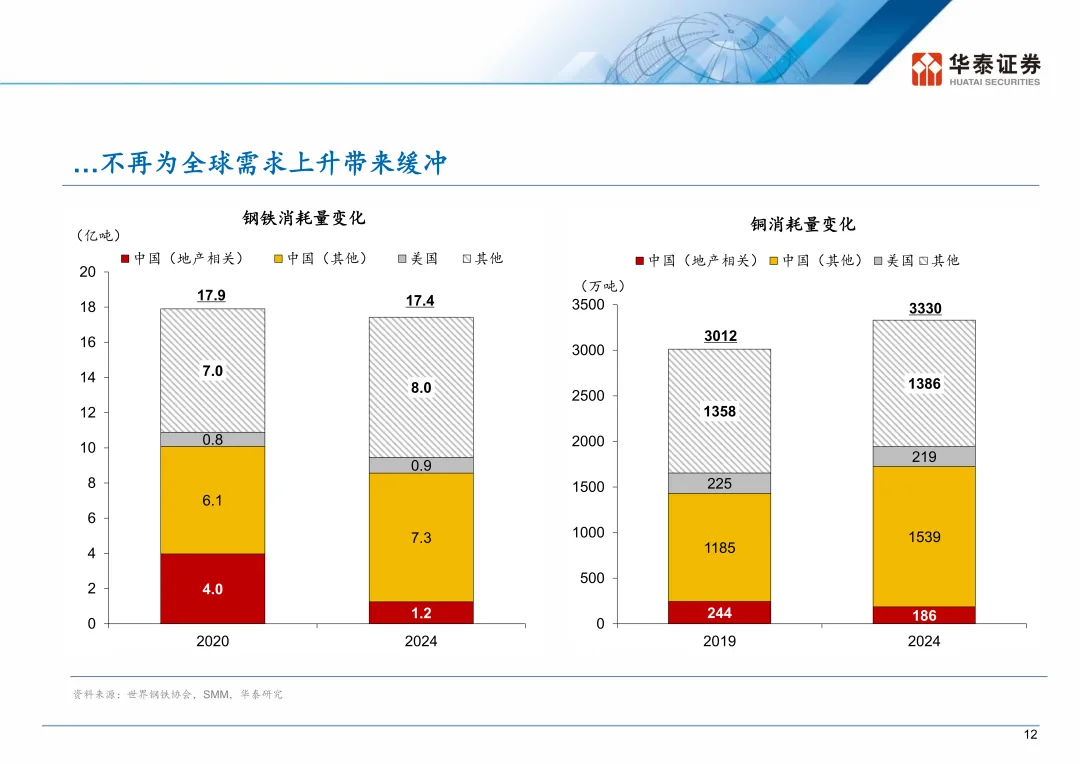

2020年来全球财政多轮大幅宽松、以及全球AI+投资加速的背景下,中国地产相关需求下行提供了巨大的“缓冲”。如2015年来,我们估算中国地产(除土地购置的)建安投资占GDP比例已从高点下降约三分之二至3-4%,低于日本90年代低点。我们认为,中国地产“耗材量”下降接近尾声,中国地产去杠杆对大宗商品需求的“缓冲”也可能消失。

中长期看,商品、包括AI时代供给受限的新型资源品,配置价值会继续提升

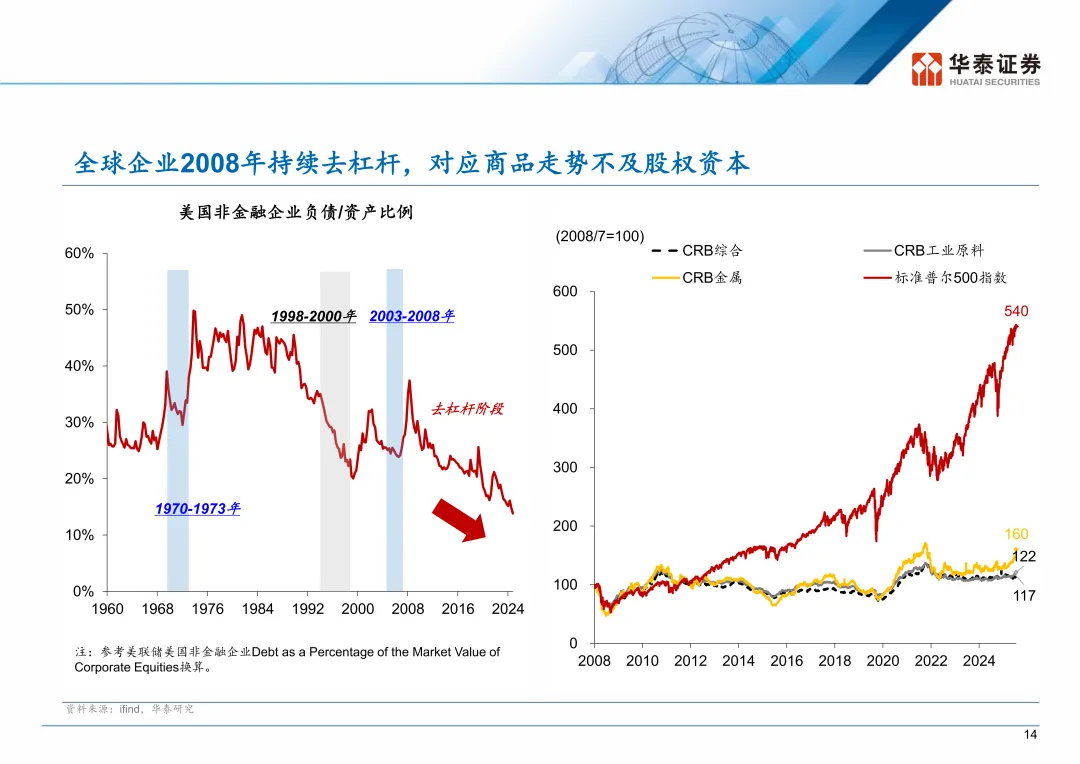

我们现在身处2008年后全球第一个大型企业资本开支周期,且是1970年代来最为“耗材”的资本开支周期。所以需要以长周期的视角审视配置和相对表现逻辑。中长期而言,资源品、周期品(仍将)有持续提升的配置价值。——

2008年后,虽然有短期反复,但全球企业部门杠杆率总体下行,对应(包括黄金在内的)商品走势弱于股权资产、工业原材料产能扩张放缓。

3点值得强调:

1.全球财政可持续性持续恶化的背景下,海外通胀中枢可能结构性抬升,全球法币公信力下降,资源品的配置价值结构性抬升(参见《海外财政可持续性前景堪忧》,2025/11/4) 。

2.当“耗材性”资本开支周期走入下半场,企业杠杆率上升压制股权资产估值,但对工业品的物理需求量上升将继续推升供给受限的周期品价格、即使在需求增长减速的背景下也是如此

——所以,相关商品价格的顶部往往明显滞后于股权资产。

3.中长期,AI技术革命推升工业品需求、但增加劳动力供给,可能改变资本/资源品和劳动力的相对收入分配,令通胀压力更集中体现在上游供给受限的资源品,这里也包括AI时代的商品,不仅是传统大宗商品。

目录

2.电力设备新能源:全球电力基建加速共振,能源价格有望筑底回升

3.有色金属:短期无忧,中期无虑

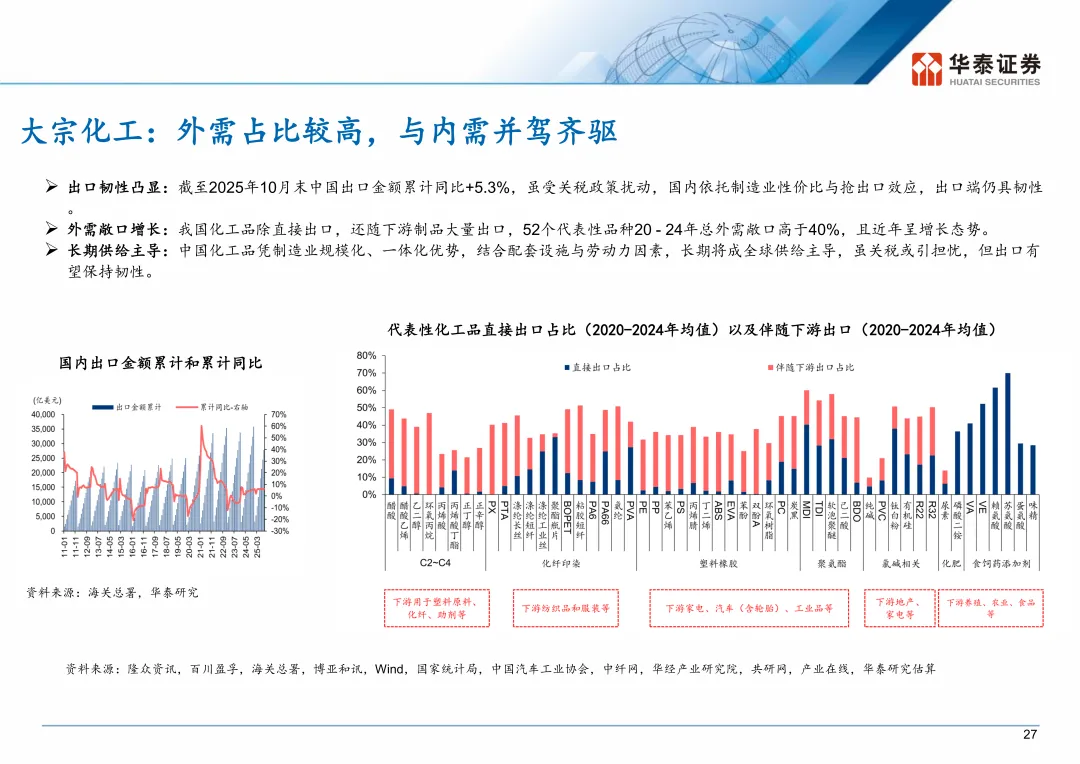

4.石油化工:站在周期拐点之年

5.建筑建材:AI链洁净室与电子布高景气延续

主要内容

风险提示

下游需求不及预期,供给大幅增加,其他新产品替代,地缘政治冲突,国际贸易摩擦,测算结论与实际可能存在误差。

文章来源

《电力的超级周期》,2025/12/31

《复苏与供给约束共振,有色景气无忧》,2026/1/18

《大宗化学品正处于双周期拐点》,2026/1/18

《资本开支高景气,洁净室步入“卖方市场”》2026/1/9

易峘 首席宏观经济学家 S0570520100005/AMH263

刘俊 能源转型和煤炭首席研究员 S0570523110003/AVM464

李斌 有色金属与钢铁首席研究员 S0570517050001/BPN269

庄汀洲石油化工首席研究员 S0570519040002/BQZ933

方晏荷 建筑建材首席研究员 S0570517080007/BPW811

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!