过去十余年间,中国商业航天始终徘徊于两种状态之间:一边是国家重大工程的辐射地带,另一边则是资本市场畅想未来的焦点所在。与新能源汽车、半导体等产业相比,它既缺乏清晰的发展节奏与替代路径,也难以在短期内形成完整的商业闭环。

然而,这一局面正在被打破。随着国内商业航天企业上市细则的明确,一批民营航天公司正从融资与研发阶段集体转向资本市场。蓝箭航天、星河动力、中科宇航、天兵科技、星际荣耀等企业已陆续进入上市辅导流程;同时,华大北斗、福信富通等企业则向港股迈进,形成“A+H”双线布局的新态势。

在政策支持、市场需求与资本投入共同推动下,商业航天看似迎来了关键发展期。但值得深思的是:这究竟是一个产业长期爆发的前奏,还是资本预期被过早兑现的阶段性热潮?

上市潮涌动:谁能成为中国航天的领军力量?

长期以来,中国商业航天一度被贴上“PPT火箭”的标签。技术路线多样却未成形,商业模式不够清晰,企业生存大多依赖融资而非实际营收。火箭发射常常被视为里程碑事件,却较少被置于可持续经营的框架下讨论。

如今,这一逻辑正在改变。随着多家民营企业启动上市进程,市场的关注点逐渐从技术突破转向工程化能力与盈利确定性。资本更加看重的,已不仅是单次成功发射,而是能否将发射频率、成功率、成本控制与订单能见度,转化为可被验证的财务表现。

例如,星河动力通过“谷神星”系列固体火箭,已建立起相对稳定的发射节奏,并在商业遥感、低轨星座等应用场景中持续获取订单。蓝箭航天则专注于液氧甲烷发动机及中大型可重复使用火箭的研发,在技术层面瞄准了航天领域的长期发展趋势。中科宇航依托中科院体系,在技术协同与工程落地方面具备一定优势;天兵科技则以快速迭代的中大型液体火箭为切入点,注重研发与生产效率。

这些企业路径虽有差异,但共同指向三个核心命题:技术是否完成从实验室到产品的闭环;订单是否具备持续性和增长性;商业模式能否跨越行业周期,而非仅依赖阶段性政策红利。

更重要的转变来自需求端。以往,产业焦点集中于火箭供给能力,而当前,低轨通信、遥感及导航星座的加快建设,正在倒逼火箭发射向高频次、低成本、标准化方向发展。卫星组网与维护逐渐成为常态,这意味着发射需求正从“项目制”转向“服务化”,稳定可预测的商业模式由此形成。

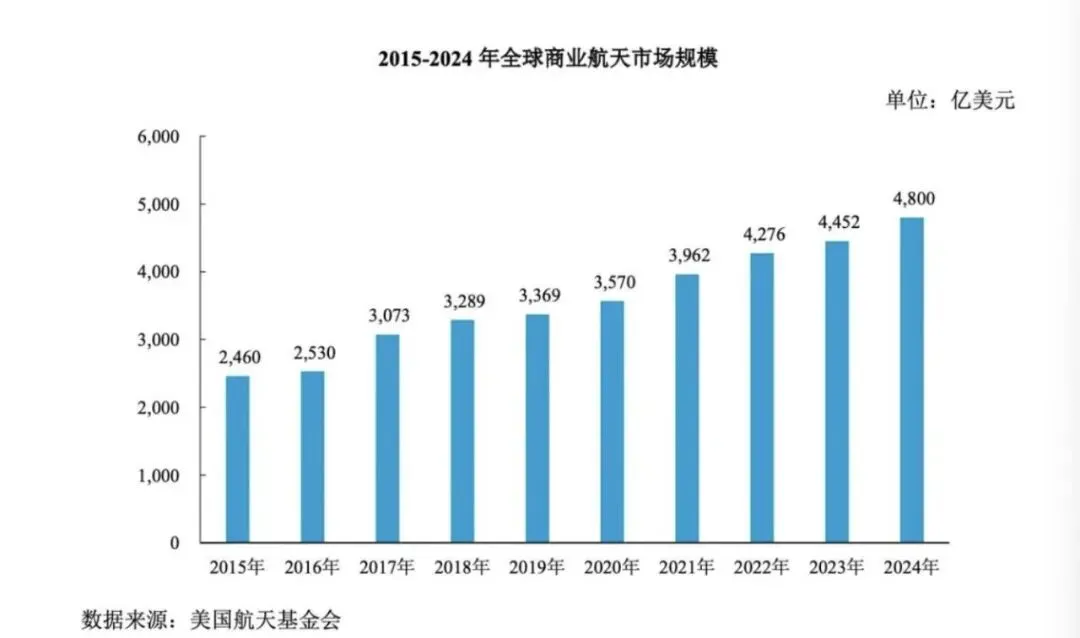

根据美国航天基金会2025年发布的报告,2024年全球航天经济规模已达6120亿美元,其中商业航天贡献约4800亿美元,占比78%。从“PPT火箭”到走向IPO,背后并非资本突然变得激进,而是商业航天首次展现出可审计、可复制、可预测的商业逻辑。

在此背景下,资本真正押注的,是那些能够构建高频、低成本、可重复发射体系,并有望成为低轨星座时代核心基础设施的服务商。

两条路径:美国效率模式 VS 中国系统协同

当商业航天进入产业化阶段,如何定义效率?在全球范围内,SpaceX提供了一种参考答案:通过可重复使用火箭大幅压降成本,凭借高度垂直整合提升工程效率,并以长期资本支持高风险技术投入。

然而,这种模式的另一面,是美国航天体系日益依赖单一私营企业。从载人飞行、军事发射到星链计划,美国航天的关键环节逐渐集中于一家公司,这在提升效率的同时也带来了系统性风险。

中国则尝试走出一条不同的道路。国家队始终主导重大技术攻关与战略安全领域,而民营企业更多在成本优化、发射频次及应用市场展开竞争。换言之,中国并未简单复制“SpaceX模式”,而是在构建一个多元主体分工协作的航天生态系统。

在这一体系中,国家航天工程保障“底线”,民营企业探索“效率”,资本市场则提供风险分担与加速扩张的功能。企业可以试错,但系统整体必须稳健;民营企业可追求技术突破,但重大战略方向仍由国家主导。

这也使得中国商业航天在绝对效率上或许暂未达到SpaceX水平,但系统抗风险能力更强,整体产业成功率通过多企业并行探索得以提升。正是在这一逻辑下,从事卫星导航、通信的华大北斗、福信富通等企业,也被纳入商业航天的整体叙事之中——火箭、卫星、应用服务,正共同构成一套完整的产业基础设施。

两种模式差异本质上源于制度环境、资本结构和产业分工的不同。未来值得关注的,并非中国企业是否能够成为“下一个SpaceX”,而是在中国特有的体系下,如何实现市场效率与系统安全的平衡,走出一条具备持续竞争力的商业化路径。

未来已来:基础设施化重塑航天产业逻辑

决定商业航天未来的关键,并非单次发射成败,而是需求结构的根本性转变。航天产业正从以往以国家任务为主导的“探索型需求”,转向以卫星互联网、遥感数据、导航增强为代表的“基础设施型需求”。其商业逻辑越来越接近通信网络、数据中心等公共服务领域,强调稳定性、规模性与可持续性。

进入这一阶段后,产业估值逻辑也随之变化。技术突破的光环逐渐淡化,工业与公用事业属性开始凸显:发射成本与频次、订单可见度与现金流稳定性、系统可靠性与国家安全价值,共同构成企业的估值基础。

在此过程中,平台型公司与制造型公司的分野将日益清晰。那些能够提供持续发射服务、深度嵌入星座建设生态的企业,更易获得长期现金流与估值溢价;而仅依靠单一型号、缺乏持续订单支撑的公司,则可能呈现较强的周期性波动。

中国在此进程中具备两大优势:一是完整且自主的供应链体系,从材料、发动机到电子系统、卫星制造,中国已形成覆盖全链条的产业能力,为大规模产业化打下基础;二是内生需求的确定性,国家安全、数字经济与民生应用共同构建起扎实的需求基础,这种需求不仅追求效率,更注重可靠与可控。

这也解释了为何许多航天应用企业选择此时冲刺公开市场。它们的核心价值不仅在于技术,更在于融入国家发展战略后所获得的长期成长预期。

因此,当前中国商业航天的机遇,并不局限于培育某一家“航天独角兽”,而是整体赛道从国家主导的工程阶段,迈向市场化、规模化、基础设施化的产业新阶段。相比之下,美国商业航天已进入高度集中、估值高企、系统依赖性较强的时期。

眼下这轮IPO集中启动,或许正标志着中国商业航天真正被置于更广阔的产业坐标系中。它不再仅是技术突破的试验场或资本的故事素材,而是一套正在成形、支撑未来数字经济发展的国家级别基础设施。这条道路注定漫长,但方向已然清晰。

▲

识别二维码

收看《新360行》更多精彩视频

●

往期文章推荐

“塑料茅台”大跌,Labubu神话降温

新360行|对话抱朴堂创办人李辉,冥冥中注定要做中医

你知道为什么现在生意越来越难做了吗?

新360行|对话连续创业者冉景宣,把自己活成最大的底气

《疯狂动物城2》上映8天狂飙21.55亿票房!

新360行|对话深圳儿科专家葛秋生,儿科门诊实录40年